区域电子信息产业竞争力评价研究

2014-01-01 02:48代玉虎

统计与信息论坛 2014年3期

张 鸿,代玉虎,张 权

(西安邮电大学 经济与管理学院,陕西 西安710061)

一、引 言

20世纪90年代,世界经济论坛发表的《全球竞争力报告》和洛桑国际管理发展学院出版的《世界竞争力年鉴》引起了世界各国的高度重视,许多国家和科研机构也纷纷投入到竞争力研究当中[1]。此后,随着全球一体化的深入推进,国家或区域之间的竞争逐步演变为产业之间的竞争。迈克尔·波特认为国家或区域的竞争力是通过产业竞争力来表达和实现的,提高产业竞争力是增强综合国力和区域竞争力的有效途径[2]157-158。由于电子信息产业在拉动经济增长、调整产业结构、转变发展方式和保障国家信息安全等方面具有十分重要的作用,其竞争水平已经成为衡量一个国家或地区综合竞争力的重要尺度。电子信息产业作为战略性、基础性、先导性产业,成为近十年以来产业发展领域最受关注的热点课题之一,在理论界积淀了不少研究成果。对于电子信息产业竞争力的研究,多数学者都采取了定量分析的研究方法,但在评价指标体系选取上存在较大差异,如惠调艳从实际竞争力、潜在竞争力、产业供需结构、产业环境几个方面构建评价体系[3],穆荣平从竞争环境、竞争实力、竞争潜力和竞争态势四个方面构建评价体系[4],宋瑾从国家、产业、企业三个层面构建评价体系[5]。虽然关于电子信息产业竞争力研究的文献逐渐增多,但主要着重于对中国电子信息产业的国际竞争力或某个省份的竞争力进行研究,而从区域性的角度进行研究的并不多见。与此同时,中国各区域之间的资源禀赋存在较大差异,电子信息产业不仅有其自身的产业特征,还表现出较强的区域特性。因此,如何在前人研究的基础上结合产业和区域特征,分清产业竞争力的来源与结果,理清产业竞争力的影响因素,对于提升中国区域电子信息产业竞争力具有重要的理论和实践意义。

二、电子信息产业竞争力的评价体系构建

(一)评价指标的选取

本文在借鉴相关研究成果的基础上,结合区域电子信息产业的特点,从创新水平、生产水平及市场化水平3个方面,共选取13个指标,构建了区域电子信息产业竞争力评价指标体系(见表1)。

1.创新水平指标:电子信息产业是先导性高新技术产业,其科技创新水平不仅能反映电子信息产业的可持续发展能力和持续获利能力,还能延长和丰富产业的生命线,是衡量产业竞争力水平的重要指标,通常可以从R&D人员(X1)、R&D经费支出额(X2)、新产品开发经费(X3)、专利申请数(X4)、新产品产值(X5)几个方面来考察。

2.生产水平指标:该指标主要体现了产业对资源的转化能力,即将生产要素转化为产品或服务的效率或效能,是产业竞争优势的表现之一,通常可以从全员劳动生产率(X6)、总资产贡献率(X7)、利润总额(X8)、成本费用利润率(X9)、工业增加值(X10)几个方面来衡量。

3.市场化水平指标:该指标反映了产业市场化程度的高低、对市场的支配和影响力,是产业价值实现及其竞争力强弱的最终反映,可以从市场占有率(X11)、产销率(X12)、出口交货值(X13)几个方面来反映市场化水平。

表1 电子信息产业竞争力评价体系表

(二)产业竞争力评价方法

1.熵值法

“熵”原是热力学中的一个物理概念,由申农从热力学引入到信息论中,现在已广泛应用于各个领域。在信息论中,熵是对不确定性的一种度量,信息量越大,不确定性就越小,熵也越小;反之,不确定性越大,熵也越大。根据熵的特性,可以通过计算熵值来判断一个事件的随机性及无序程度,也可以用熵值来判断某个指标的离散程度,指标的离散程度越大,该指标对综合评价的影响越大[6]。据此性质,可应用熵值来反应系统信息有序程度和信息的效用值,从而进行客观赋权对系统做出综合评价。其基本原理如下:

设有m个方案,n个评价指标,可得到评价系统的原始数据矩阵X=(xij)m×n,其中xij为第i个方案中第j项评价指标的数值。对于某项指标,其全部指标值的差距越大,该指标提供的信息量越大,在综合评价中的权重也越大;反之,该指标的权重越小。

2.熵值法的计算步骤

(1)指标数据标准化。由于各指标的计量单位不同,不能直接进行加权综合,所以需要对原始数据进行标准化处理,消除变量间的量纲关系,从而使数据具有可比性。本文采用极差变换法对原始数据矩阵进行处理,得新矩阵Y=(yij)m×n。其中,

通过变换:yij∈[0,1]。由于本文所选指标全为正指标,只需利用公式(1)。

(2)计算第j项指标下第i个方案占该指标的比重pij。

(3)计算第j项指标的熵值ej。

(4)计算第j个指标的权值wj。

(5)计算各评价方案的综合得分。

其中Ei为第i个评价方案的综合评价值。

三、区域电子信息产业竞争力实证分析

由于青海和西藏部分数据难以获得,指标数据选取除青海和西藏之外的全国29个省市的电子信息产业进行研究,数据主要来源于《中国电子信息产业年鉴》、《中国统计年鉴》、《中国信息产业年鉴》、各省市统计年鉴和电子信息产业统计公报。考虑到熵值法不能对面板数据进行分析,为了减小时间因素对竞争水平的影响,文中指标数据采用2009-2012的均值。

应用上述熵值法计算步骤中的公式(1)、(3)、(4)、(5)计算出表1中各一级指标、二级指标的熵值和权重,再结合各省份的各项指标数据应用公式(6)可测算每个省份电子信息产业的创新水平、生产水平、市场化水平及综合竞争力得分,同时还可进一步求出各省份各项指标的排名情况及中、东、西、东部地区和全国的创新水平、生产水平、市场化水平及综合竞争力得分的均值,结果如表2所示。

从总体上看,全国各区域电子信息产业竞争水平差异较大。由表2可以看出,东部地区综合竞争力得分最高,其竞争实力最强,西部地区综合竞争力得分最低,其竞争实力最弱,各区域综合竞争力排名依次为东部、东北、中部、西部。其中,综合竞争力得分高于全国均值0.034 5的仅有东部地区,其他地区得分均低于全国均值。从创新水平、生产水平、市场化水平的排名来看,东部地区均排在第1位,东北地区排在第2位,而中西部地区排名靠后。这是由于东部地区电子信息产业发展时间长,基础设施、政策扶持、人力资源等方面相对完善,形成了有利的发展环境,而大部分中西部省份电子信息产业发展环境还有待于进一步优化。

分地区来看,广东、江苏、北京、上海、山东、浙江等6个省市的电子信息产业综合竞争实力在全国平均水平之上,其余23个省份的综合竞争实力均处于全国平均水平之下。为使分析结果进一步明晰,对各地区综合竞争力得分依据全国均值和各区域均值进行划分,将综合竞争力得分高于全国均值的省份归为第一类地区,将综合争力得分低于全国均值高于东北均值的省份归为第二类地区,将综合争力得分位于西部均值和东北均值之间的省份归为第三类地区,将综合竞争力得分低于西部均值的省份归为第四类地区,4种地区类型则对应了竞争力强弱的不同类型 (见表3)。

表2 全国各省市电子信息产业各项指标得分及排名情况表

表3 全国各省市电子信息产业竞争力分类情况表

(一)第一类地区

第一类地区中的省份依据竞争力得分排名依次为广东、江苏、北京、上海、山东、浙江,这些省市在创新能力、生产能力、市场实现能力、综合竞争能力4个方面均排在全国前几位,是全国经济实力强的省份。这是由于这些省份产业基础较好,产业优势突出,如广东、上海、北京分别为珠江三角洲、长江三角洲、环渤海地区的三大电子信息产业基地的龙头省份,是全国重要的软件基地和主要的电子技术研究开发基地、生产基地;浙江则逐步形成了以投资类为主体的产业结构,造就了微电子产业和光电子产业、软件产业、移动通信及其配套产业等产业集群;山东则重点发展高性能计算机及外围设备、高速宽带网络与通信产品、高性能信息家电、新型电子材料和元器件,拥有海尔、海信等大集团;而江苏在集成电路的设计与封装、数字视频产品、光通信产品、软件产业、计算机及外部设备等方面具有较强的优势。

(二)第二类地区

第二类地区包括福建、辽宁、天津、四川、湖北、重庆,这些省份在技术创新水平、生产水平、市场影响力水平中的某一个或两个方面具有突出优势,属于全国电子信息产业竞争实力较强的地区。福建、辽宁综合竞争力指数分别为0.034 2和0.027 7,排在第二类地区的第1位和第2位,这是由于辽宁是全国重要的集成电路、数字视听产品、软件与服务外包、汽车电子等产业基地,并凭借其临海,离日、朝、韩较近的区位优势,成为全国第一大软件出口省份;而福建凭借毗邻粤港澳台的区位优势,获得了快速发展。湖北的综合竞争力和创新水平均排在全国第11位,主要原因在于湖北既是中部经济强省,又是中西部电子信息产业基地的重点部署省份。天津的创新水平排在第二类地区的第1位,全国第7位,这是因为天津拥有国内最完整的手机生产及配套企业和基础设施,其移动通信设备及终端产品、新型元器件、集成电路、彩显、彩管、磁卡等都已经成为全国具有较大规模的重点产品。地处西部的重庆、四川,挤入了第二类地区行列,一方面得益于西部大开发的政策扶持,另一方面是本身具有良好的工业基础,如四川是全国规模较大、门类齐全、装备精良、科技力量雄厚的国防科研生产基地,在雷达及空管、电子装备,以及配套电子元器件方面居于全国领先地位;重庆是全国重要的电子信息产业生产基地,其生产水平排在第二类地区的第1位,全国第7位,当前正加速打造全球最大的笔记本电脑生产基地,努力将电子信息产业打造成为重庆的第一支柱产业。

(三)第三类地区

陕西、湖南、河南、安徽、河北这些省份的电子信息产业综合竞争力得分均低于第二类地区中的省份,属于第三类地区。这些省份中除河北和陕西外,其余省份均属于中部地区,其竞争水平只在某一方面具有优势,而其他方面则表现较弱,必须抓住中部崛起的机遇,提升电子信息产业发展水平,增强在全国的竞争实力。河北的综合竞争力得分为0.006 9,排在全国第17位,这主要与其区域位置有一定关系,河北的很多城市与北京接壤,其电子信息类高新技术产业不断向北京聚集,从而导致其产业竞争力不足。值得一提的是陕西,其创新能力、市场实现能力、综合竞争力均排在第三类地区的首位,这是由于陕西依托全国第一军工大省的地位,大力发展军工电子产业,不断促进军工电子技术向民用发展转化,同时陕西还拥有数量众多的高校、科研院所,因而具有较好的产业基础。然而,陕西的综合竞争力在全国的排名不高,仍属于第三类地区,需要进一步提升在全国的竞争水平。

(四)第四类地区

吉林、黑龙江、江西、贵州、云南、新疆、宁夏、甘肃、海南、广西、内蒙古、山西这些省区的电子信息产业竞争力水平相对较弱,均属于第四类地区。这些省区的综合竞争力得分低于西部均值0.006 9,其各项指标得分低,排名靠后,综合竞争力较弱。其中,吉林、黑龙江综合竞争力得分分别为0.005 4和0.027 7,与同属东北地区的辽宁相比存在不少差距,应抓住振兴东北老工业基地的机遇,提高电子信息在工业中的比重,推进信息化和工业化深度融合,增强产业竞争实力。海南虽地处东部地区,但其综合竞争力得分仅为0.002 3,排在全国第26位,这是因为海南以旅游服务业为主,而电子信息类高新技术产业发展相对滞后,应适当调整产业结构,促进产业结构优化升级。地处中部的江西和山西,其综合竞争力得分排在中部地区后2位,尤其是山西,其综合竞争力排名处于全国第29位,这主要与山西是全国资源型大省有密切关系,长期以来经济发展过度依赖于环境资源,未能有效发挥电子信息类高新技术产业对经济的带动作用。地处西部的贵州、云南、新疆、宁夏、甘肃、广西、内蒙古的电子信息产业还存在产业规模较小、技术创新能力较弱、尚未形成完整的产业链、产业集群及其配套产业发展不成熟等问题,其技术创新水平、生产水平、市场影响力水平都亟待提升。

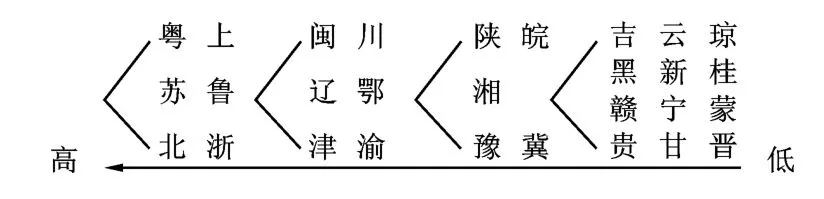

按照上述分析结果,可绘出类似于日本学者赤松提出的产业结构演进趋势雁行形态图的中国区域电子信息产业综合竞争力的雁行形态图,如图1所示[7]。

图1 中国区域电子信息产业竞争力雁行形态图

从图1不难看出,处于“雁头”的省份全部位于东部地区,特别是东部沿海地区,而处于“雁尾”的省份大多数都属于西部省份,东中西部的梯队趋势十分明显。这些结果表明各大区域之间竞争实力水平分布极不平衡,差距悬殊。

四、结论与建议

本文从创新能力、生产能力、市场实现能力3个方面构建评价指标体系,以2009—2012年间的统计数据为依据,运用熵值法对全国各地区的电子信息产业竞争力进行了实证研究。研究表明,各区域电子信息产业发展在创新能力、生产能力、市场实现能力等方面存在较大差异,形成了综合竞争力强弱不均的四类地区,其中广东、江苏、北京、上海、山东、浙江6个省市在几个方面均具有突出优势,其综合竞争实力强,属于第一类地区;福建、辽宁、天津、四川、湖北、重庆6个省市在某一个或两个方面具有突出优势,属于第二类地区;陕西、湖南、河南、安徽、河北仅在某一方面具有优势,其他方面则表现较弱,属于第三类地区;而吉林、黑龙江、江西、贵州、云南、新疆、宁夏、甘肃、海南、广西、内蒙古、山西的电子信息产业综合竞争水平亟待提升,属于第四类地区。

为了更好的提升各地区电子信息产业发展水平,提出几点建议。一是要加大对电子信息产业的政策导向和支持力度,优化产业发展的基础设施、生产要素、市场、政策与法规等环境,鼓励和引导社会资源投向电子信息产业领域;二是要营造良好的创新氛围,鼓励企业加大新技术、新产品的创新研发投入,围绕核心技术重点攻关,形成具有自主知识产权和市场竞争力的产品;三是要充分利用国家推进新型工业化、城镇化、信息化和农业现代化建设的机遇,大力挖掘电子信息技术和产品的应用市场,不断满足市场需求,同时积极开拓国内外市场,加大新兴市场开发力度,着力推动市场结构多元化。

[1] 黄春松.长三角经济区、珠三角经济区与海西经济区的城市竞争力综合比较——基于因子分析模型的研究[J].经济社会体制比较,2013(1).

[2] Michael E·Porter.国家竞争优势[M].李明轩,邱如美,译,第2版.北京:中信出版社,2012.

[3] 惠调艳,段阿曼.基于因子分析的陕西电子信息制造业竞争力评价[J].中国发展,2012(2).

[4] 穆荣平.中国通信设备制造业国际竞争力评价[J].科学学研究,2000(3).

[5] 宋瑾.电子信息产业信息资源竞争力评价研究[J].信息技术与标准化,2012(5).

[6] 王建东,赵冬梅.电商企业官方微博竞争力评价研究——基于熵值法的视角[J].统计与信息论坛,2013(10).

[7] (日)小岛清.雁行型经济发展论——赤松原型[J].世界经济评论,2000(3).

猜你喜欢

资源导刊(2022年9期)2022-09-26

人大建设(2019年8期)2019-12-27

当代水产(2019年11期)2019-12-23

消费导刊(2018年10期)2018-08-20

商情(2012年48期)2017-11-08

中国材料进展(2016年10期)2016-12-14

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10

中国土地科学(2014年4期)2014-03-01

中国工程咨询(2012年12期)2012-01-28