前瞻

2013-12-29 00:00:00

财经 2013年5期

全球经济新路径

不管我们是否愿意,我们周围的世界都在不断变化。但是,最近的经济趋势表明,这种变化可能正在发生根本转向。

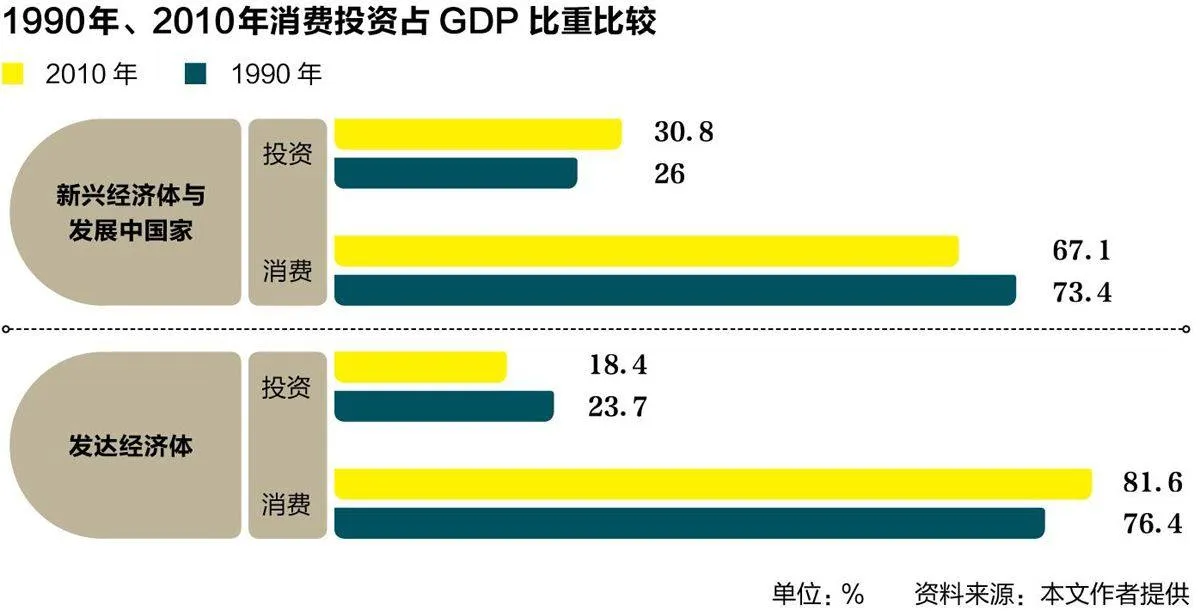

以发达经济体为例。过去20年,这些国家的经济增长是由消费领导,以至于这些国家的经济活动中,投资与消费此消彼长,占GDP的比重差扩大了10个百分点。到2010年,发达国家消费占GDP比重达到81.6%(如图)。

与此同时,新兴市场和发展中国家的情况恰恰相反,其以牺牲国内消费为代价来增加投资以及出口商品供应。到2010年,在新兴市场和发展中国家,消费在GDP中所占份额从73.4%降至67.1%。

展望未来,在发达国家,消费占GDP的比重不可能再进一步增加。推高这一比重的主要因素是,金融工程和强劲的资产价格产生的财富效应。目前这些因素都不复存在,无法再推高消费占GDP的比重。

然而,发达经济体的消费能维持在目前的水平吗?比较悬。目前的消费水平与政府和家庭过度举债有关,而高额债务意味着需要增加储蓄,银行也需要筹集资金。总体而言,在较长时间内,很多经济行为主体都需要去杠杆化。

不过,主要发达经济体当下的政策都旨在维持目前的消费水平,以支撑经济增长和就业。然而,如果消费占GDP的比重下降,那显然需要增加投资和出口,以维持需求总量。

新兴市场和发展中国家能否力挽狂澜?

要想在外部需求减弱的情况下保持强劲增长,内需必须成为这些国家的经济增长引擎,这意味着需要强劲的国内消费和适度的投资来支撑这样的消费增长。对于投资水平过高导致产能过剩的经济体,只要这些国家的对外账户尚可持续,资源就可以从投资转向消费。

这是全球经济结构的重大转型,并充满了潜在危险。在各部门、各经济体,变革的步伐会有所不同,从而导致全球范围内的供需脱节。

此外,在全球化背景下,世界上某个地方出现的经济问题会强烈地传导到世界其他地区,令发达国家和发展中国家的政策反应愈发复杂。国际货币基金组织对这类溢出效应的研究显示,在本次全球金融危机之前,外部因素能解释五大系统性重要经济体(欧元区、美国、中国、日本、英国)36%的产出变化;而在本次危机后,这一比例上升到近60%。在包括新兴市场在内的世界其他地区,产出变化中外部因素所占比重从约43%提高到60%以上。

在这一环境下,我们必须在全球层面努力追求政策协调。要在全球范围内有序调整消费和投资,一地促进投资的政策应当与其他地区促进消费的政策相匹配。

尤其是发达经济体应实施提升生产力的根本性改革,应加强欧元区这一货币联盟,而新兴市场和发展中经济体应巩固其国内增长来源。这些政策应当有助于提升财政和外部稳定性。此外,金融部门政策和监管框架应在全球层面进行协调,以设计并实施协商一致的规则——从而解决那些被认为大到不能倒、复杂到不能倒的大型全球性机构带来的问题。

只有实现这样的全球性协调,我们才能减少甚或消除国内外的经济不稳定和无序调整,同时将全球经济中不可避免的变化利益最大化。

朱民:IMF副总裁、中国人民银行前副行长