2013上半年全球小麦产业发展特点与展望

2013-12-29 00:00:00姜楠韩一军李雪

中国市场 2013年35期

摘要:2013年上半年世界小麦产量再创新高,小麦消费量略有增长,供求形势有所改善,贸易量下降,国际小麦价格回落。国内冬小麦产量实现“十连丰”,供需平衡有余,市场价格稳中上涨,小麦产业呈健康发展态势。本文总结了国内外小麦产业发展现状和特点,在分析其产业影响因素基础上,对未来全球小麦的供求、价格和贸易形势进行展望。

关键词:小麦产业;发展特点;趋势展望

中图分类号:F326.11

2013年世界小麦产量再创新高,消费略有增长,供需形势转为相对宽松,上半年国际小麦价格出现回落;国内冬小麦再获丰收,部分地区品质下降,总体供需平衡有余,市场价格总体平稳,优质麦涨势明显,进口同比下降。受全球小麦供需形势好转影响,预计下半年国际小麦价格将震荡下行;国内小麦市场供应比较充足,受主产区启动托市收购及优质麦供需偏紧等因素影响,小麦价格将稳中趋涨。

一、世界小麦产业发展特点

世界小麦产业的发展特点包括:2013年世界小麦产量增长明显,再创历史新高;世界小麦消费略有增加,库存水平大幅回升;世界谷物贸易量持平,小麦贸易量下降;国际小麦价格呈回落态势,但仍处于较高水平。

(一)2013年世界小麦产量增长明显,再创历史新高

据联合国粮农组织6月份作物展望报告,预计2013年世界小麦产量为7.02亿吨,比2012年增长6.5%,将成为历史第一高产年。分区域和主产国看,欧盟小麦总产量为1.39亿吨,同比增长6%;俄罗斯和乌克兰产量从2012年因干旱减产的水平上恢复,分别达到5500万吨和2020万吨,同比增长46%和28%。在亚洲,中国小麦产量将达到1.22亿吨,同比增长1%;印度小麦产量为9360万吨,同比减少1.4%。在北美洲,尽管播种面积增加,不利天气条件导致美国小麦减产,产量降至5600万吨,同比减少9.4%;加拿大产量增至2940万吨,同比增长8%。

(二)世界小麦消费略有增加,库存水平大幅回升

预计2013年世界小麦消费量为6.94亿吨,比2012年增长1.1%。其中食用消费量为4.8亿吨,同比增长1.2%;饲用消费量为1.34亿吨,同比增长0.6%;其他用途消费量为0.8亿吨,同比增长1.3%。消费量增长主要来自食用消费和其他消费,饲料消费与2012年基本持平。由于产量增加,预计2013年世界小麦库存量将达到1.73亿吨,增幅为5.4%;库存消费比为24.5%,较2012年增加0.8个百分点,库存增加主要集中在中国、欧盟和俄罗斯等国。

(三)世界谷物贸易量持平,小麦贸易量下降

据联合国粮农组织6月报告,预计2013年世界谷物贸易量将达到3.06亿吨,与2012年基本持平。其中,小麦贸易量下降将抵消玉米贸易量的回升,稻米变化不大。预计2013年小麦贸易量为1.36亿吨,比2012年减少2.5%。贸易量下降主要是由于今年一些小麦进口国有望实现增产从而减少进口。

(四)国际小麦价格呈回落态势,但仍处于较高水平

2012年世界小麦供需形势偏紧,因俄罗斯、美国等主产国干旱导致价格大幅上涨,2012下半年价格整体处于较高水平。但由于2013年小麦产量再创新高,世界小麦供需形势有所改善,国际小麦价格自1月起逐步回落。美国墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价从1月份的347.5美元/吨下跌至4月份的319.25美元/吨,跌幅为8.13%,5月受美国冬小麦产区干旱等因素影响涨至331.2美元/吨,6月再度跌至321.25美元/吨。尽管价格在2012年高位水平上有所回落,但仍处于较高水平,上半年均价为329.6美元/吨,同比上涨14%(见图1)。

二、我国小麦产业发展特点

我国小麦产业的发展特点包括:全国夏粮增产,冬小麦再获丰收;玉米小麦价差逆转,小麦替代减少;小麦进口量同比减少40%,出口量有所增加;国内小麦价格总体平稳,供应相对充足;最低收购价执行预案启动,主产区小麦收购进度快于上年。

(一)全国夏粮增产,冬小麦再获丰收

2013年全国夏粮总产量达到2638亿斤,比上年增加39亿斤,增长1.5%,再创历史新高,实现“十连丰”。其中,冬小麦产量2313亿斤,比上年增加29.6亿斤,增长1.3%,实现第十年增产。今年夏粮生产呈现三个特点:一是面积基本稳定。今年夏粮面积4.14亿亩,比上年增加1.5万亩,基本持平;其中冬小麦面积3.37亿亩,减少67.5万亩。二是单产创历史新高。今年夏粮亩产达到318.7公斤,比上年增加4.7公斤;其中冬小麦单产达343.6公斤,比上年增加5.1公斤。三是黄淮海地区增产贡献大。11个夏粮主产区中,冀鲁豫苏皖、湖北及新疆累计增产65.5亿斤,有效弥补了西南西北夏粮因旱减产的损失,为夏粮增产做出了突出贡献。

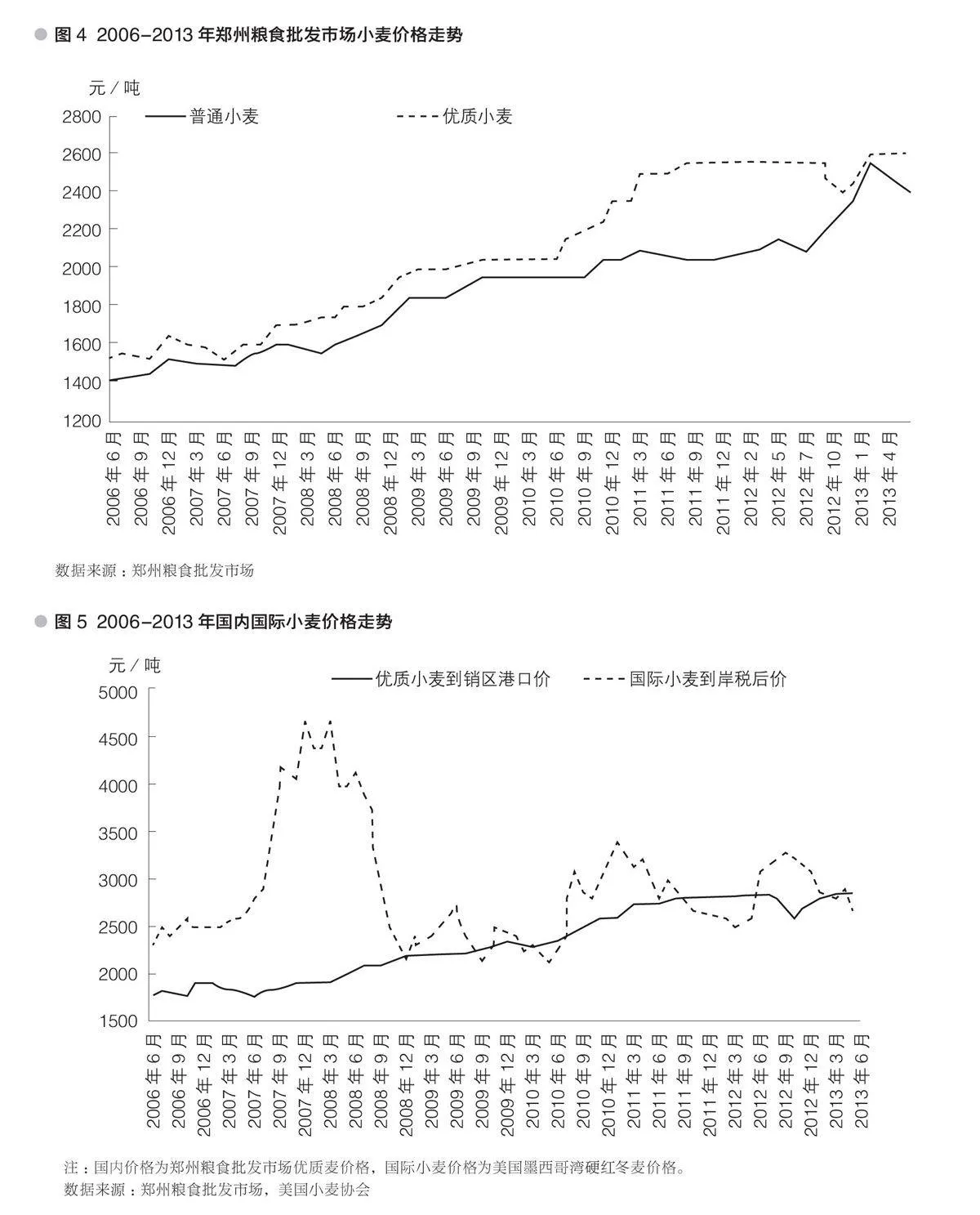

(二)玉米小麦价差逆转,小麦替代减少

受饲料及工业消费需求低迷影响,2012年11月份以来玉米价格走低,玉米小麦比价倒挂现象得以扭转(见图2),2013年上半年小麦价格开始持续高于玉米价格,小麦直接用作饲料的价格优势已不明显,饲料企业对小麦采购积极性下降,小麦饲用消费减弱。但由于苏北、淮北及豫北地区收获期间遭遇强降雨,芽麦和不完善粒超标小麦数量增多,将对玉米形成替代。据国家粮油信息中心估计,今年芽麦总量约为1000万吨,约占我国小麦总产量的8%。芽麦价格较低,对玉米具有一定的替代优势,但从全年来看,小麦饲用消费量将少于2012年,约为1600万吨。

(三)小麦进口量同比减少40%,出口量有所增加

由于2012年下半年以来国际小麦价格高涨,2013年上半年国际小麦价格仍处于高位,进口小麦的价格优势减弱,我国小麦产品进口量同比减少。据海关统计,上半年累计进口小麦产品140.56万吨,同比减少35.92%;进口金额5.28亿美元,同比减少17.62%;出口14.18万吨,同比增加10.13%;出口金额0.75亿美元,同比增长8.45%。小麦进口结构与上年不同,2012年进口小麦70%以上是澳大利亚的饲用小麦,而2013年加拿大和美国的高品质小麦合计占72%。上半年,从加拿大进口小麦59.75万吨,占进口总量的42.51%,平均进口价格为395.7美元/吨;从美国进口小麦34.41万吨,占进口总量的24.48%,平均进口价格为372.8美元/吨;从澳大利亚进口小麦44.53万吨,占进口总量的31.68%,平均进口价格为349.3美元/吨。出口小麦产品的主要目的地是朝鲜和香港,分别占59.18%和36.72%(见图3)。

(四)国内小麦价格总体平稳,供应相对充足

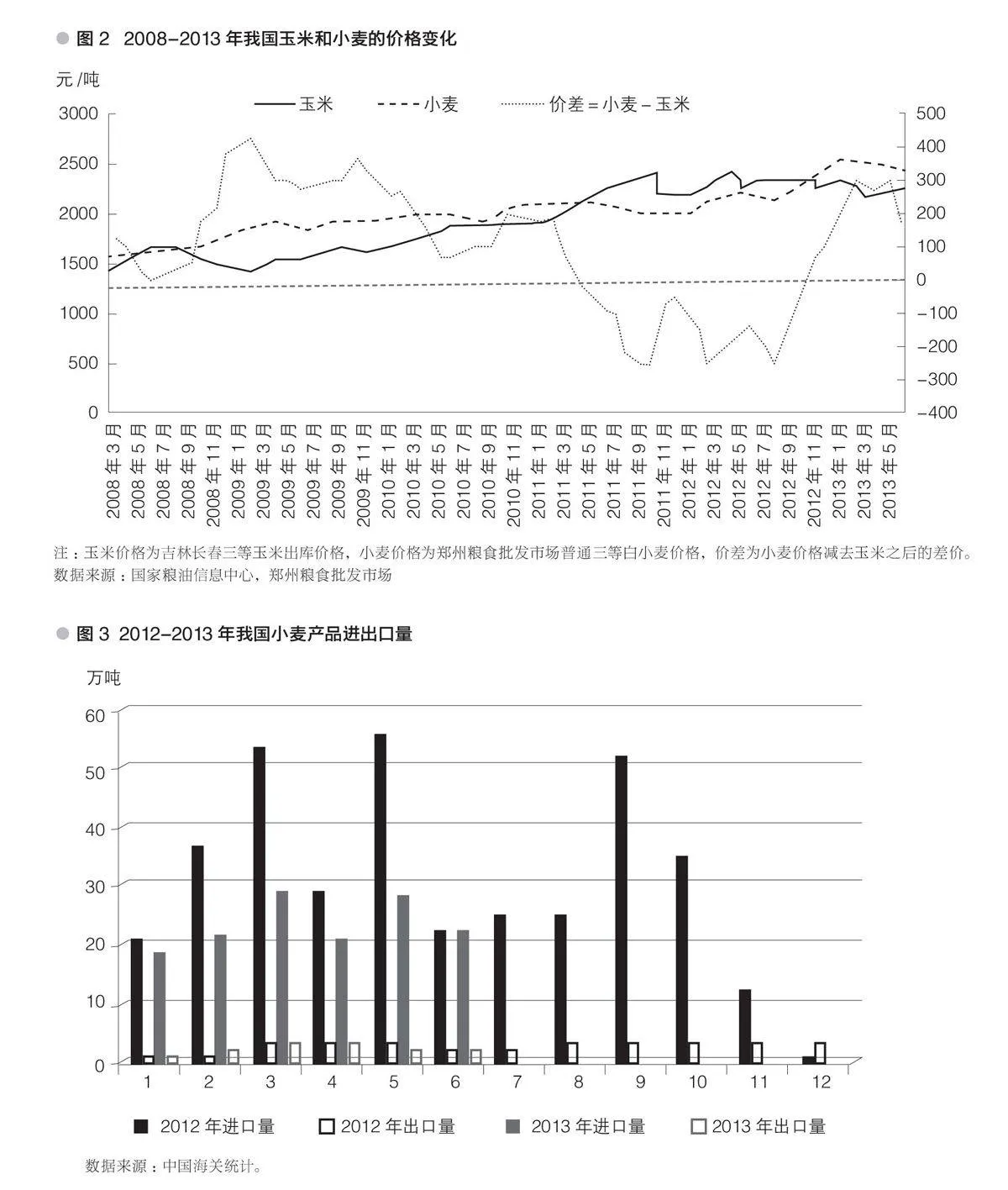

2013年上半年,我国小麦价格总体平稳,优普麦价差扩大。郑州粮食市场普通三等白小麦1月价格为2440元/吨,2月涨至2500元/吨,3~4月略降至2470元/吨,5月略涨至2475元/吨,新麦上市6月价格跌至2407元/吨,较1月下跌1.37%;上半年平均价格为2463元/吨,同比上涨17%。优质麦价格平稳上涨,从1月的2470元/吨涨至5月的2600元/吨,6月略跌至2590元/吨,较1月上涨4.86%;上半年平均价格为2567元/吨,同比上涨0.62%。优普麦价差逐步扩大,从1月的30元/吨增加至6月的183元/吨(见图4)。2013年质量较好的小麦明显供不应求,同时普通小麦饲用需求减弱,促使优普麦价差拉大。国内小麦供应相对充足,最低收购价小麦和临时存储小麦拍卖每周进行,投放量均在500万吨左右,成交率比上年提高。上半年累计成交量为1956.72万吨,比上年同期增加1670.72万吨,增长5.84倍。

随着世界小麦供求形势好转,2013年上半年以来国际小麦价格呈回落态势,国际小麦价格竞争力不断增强。2013年1~2月,国际小麦到岸税后价高于国内销区价,价差从334元/吨减至34元/吨。3月起国际小麦到岸税后价持续低于国内销区价,价差由52元/吨增至174元/吨(见图5)。

(五)最低收购价执行预案启动,主产区小麦收购进度快于2012年

5月下旬以来,新小麦自南向北已陆续上市。但由于新麦水分偏高及前期收购政策不明朗,各市场主体收购相对谨慎,收购价格低于国家小麦最低收购价水平。为保护农民利益,河南、湖北、安徽、江苏等省相继启动了小麦托市收购。与2012年相比,2013年小麦托市收购启动时间要早近两个星期。截至6月30日,江苏、河南等10个小麦主产区各类粮食企业累计收购新产小麦2554.9万吨,比上年同期增加515.2万吨。制粉企业对优质麦收购较为积极,饲料企业和燃料乙醇企业也大量收购不完善粒超标的小麦,收购价格在2240元/吨左右。由于主产区收获时期持续强降水天气,豫南鄂北地区新麦均出现不同程度的发芽情况。对于小麦受灾情况,党中央、国务院十分重视,经相关部门研究,同意对受灾地区小麦放宽收购标准,对不完善粒超过10%(不含10%)的最低收购价小麦,要单独收购、存放和统计,在销售时单独定价、定向销售;对小麦不完善粒超过20%的不列入最低收购价收购范围,由企业随行就市收购,自行销售。

三、国内外小麦产业发展趋势展望

针对国内外小麦产业的发展趋势展望,具体分析如下:

(一)国际方面

首先,全球经济仍将延续低速增长态势。2013年上半年,全济球经济前景有所改善,但先进经济体的复苏道路仍坎坷不平。根据国际货币基金组织的最新预测,预计2013年世界经济增长率为3.25%。其中,新兴市场和发展中经济体的增速将达到5.3%,美国将增长1.9%,欧元区增长为-0.3%。发达国家的经济形势有望从2013年下半年开始逐渐好转,美国经济好转迹象增多,但欧元区经济走出衰退的难度依然较大。总体看,国际金融危机影响持续,世界经济复苏艰难,不确定因素较多,下行风险依然存在。

其次,不利气候条件影响小麦生产。极端气候灾害多发频发,严重影响国际小麦生产预期,加剧了价格波动。2012年受美国、俄罗斯等国旱灾影响,国际主要粮食价格出现急剧上涨,7月小麦涨幅达到22%,玉米和大豆涨幅也分别达到23%和20%。2013年5月,美国过半冬小麦产区因天气持续干旱,导致小麦生长受阻,俄罗斯南部和乌克兰天气干燥也影响作物单产,目前美国、俄罗斯、加拿大、澳大利亚等主产国小麦仍处于生长阶段,未来天气变化将对小麦产量产生较大影响。

再次,能源价格波动走高推动小麦价格上涨。受原油库存减少、欧美经济数据好于预期以及地缘政治影响,上半年国际原油价格波动上涨。NYMEX原油期货价格从1月初91美元/桶上涨至目前的107美元/桶。考虑到各国经济刺激政策的实施及美国经济好转背景下对能源的需求增加,以及地缘政治对原油价格的可能影响,能源价格仍存在较大的上涨可能性。能源价格上涨一方面会推高小麦生产成本,另一方面会刺激生物质能源快速发展,特别是玉米需求明显增加,将推动粮食价格上涨。2013年美国生物乙醇玉米用量将达到1.24亿吨,比上年增长5%,占国内玉米总用量的42%。

最后,投机资本加剧小麦价格波动。为刺激经济增长,世界各国相继实施货币宽松政策,导致全球范围内出现流动性过剩。过剩的流通性将进一步加大投机资本进行资金炒作的风险。在金融市场繁荣近20年以后,投资证券的风险大幅度增长,而热钱的大量积累又需要新的投资渠道,因此初级产品成为新的投机对象。由于小麦具有供需弹性低、交易规模小的特点,投机资本炒作将进一步加剧小麦价格波动。此外,互联网的普及使得自然灾害、市场信息、出口政策等信息迅速传递,对小麦价格变化形成放大效应。

综合以上因素我们认为,从供求形势看,全球小麦产量再创新高,消费量略有增长,产大于需700万吨,供需形势由相对偏紧转为较为宽松。从贸易形势看,主要进口国小麦产量增加将减少小麦进口,未来世界小麦贸易量将有所减少。从价格走势看,供需形势好转,国际小麦价格将呈下跌趋势,但下半年全球经济形势或有好转,天气变化及美元走低等因素也将影响小麦价格,预计小麦价格将震荡下行。

(二)国内方面

首先,下半年中国经济将保持适度平稳增长。2013年上半年中国经济运行总体平稳,经济增速在调控中适度回落。上半年国内生产总值同比增长7.6%,比上年同期回落0.2个百分点。其中,一季度经济增速为7.7%,二季度为7.5%。全国CPI同比上涨2.4%,大大低于年初确定的全年3.5%的目标。预计下半年经济将呈平稳复苏格局,国家将采取温和的财政和货币政策,实现经济平稳增长。这种宏观经济环境和政策基调为国内小麦供求及价格走向奠定了良好基础。

其次,主产区托市收购政策的执行支撑小麦价格。自2013年5月31日起,河南、湖北、安徽、江苏等全省或局部地区先后启动了小麦最低收购价执行预案。主产区小麦托市收购预案的启动以及新麦的产量与质量凸显,使得新麦收购价格在经历短暂的低调上市后,6月后期呈明显上涨态势,尤其是质量较好的小麦,价格上涨趋势增强。随着新麦市场购销逐渐活跃,将对小麦价格形成有力支撑。

最后,优质麦供需偏紧或将突出。今年主产区新麦受连续降雨等天气因素影响导致品质不佳,芽麦和不完善粒超标小麦数量增多,使得国内优质小麦供需偏紧,市场主体的采购积极性较高,优质小麦购销市场明显好于2012年同期。随着市场主体采购进度加快,优质麦供应不断减少,将使供需趋紧的形势进一步加剧。

综合以上因素我们认为,从供求形势看,在供应充足、消费平稳的背景下,国内小麦总体供需平衡有余,优质麦供应略显紧张。从价格走势看,受主产区启动托市收购、优质麦供应趋紧等因素影响,国内普通小麦价格将温和上涨,优质麦价格将有较大的上涨空间。从贸易形势看,由于国际市场小麦价格优势不断增强,且国内优质麦需求强劲,预计后期我国小麦进口将有所增加。

参考文献:

[1]韩一军,刘岩.世界粮食产业发展现状及变化趋势[J].农业展望,2012(1):39-42.

[2]赵广才,常旭虹,等.中国小麦生产发展潜力研究报告[J].作物杂志,2012(3):1-5.

[3]肖锋,焦善伟.2012年小麦市场形势分析[J].粮食加工,2012,37(3):3-6.

[4]国际货币基金组织.世界经济展望[R].2013-04-16.

[5]联合国粮农组织.粮食展望[R].2013-06-13.

[6]曹慧.2013年上半年小麦市场分析及后市展望[J].农业展望,2013(6):9-12.

[7]孙超.2013年前四个月小麦市场回顾与后期展望[J].农业展望,2013(5):4-8.

(编辑:许丽丽)