企业借款投资经营的财务风险管理研究

2013-12-28 06:08:10梁乔,李艳

中南林业科技大学学报(社会科学版) 2013年3期

梁 乔,李 艳

(肇庆科技职业技术学院, 广东 肇庆 526100)

企业借款投资经营的财务风险管理研究

梁 乔,李 艳

(肇庆科技职业技术学院, 广东 肇庆 526100)

现代企业面对激烈的市场竞争,要经营得当才能生存,企业为了持续发展而进行多元化的投资经营活动。近年来企业资产规模日益扩大,发展速度加快,现金流量需求上升,大多数企业自有资金不足而举债经营。现以案例结合我国经济发展的阶段性,对企业借款投资经营面临的财务风险,提出科学的风险管理:风险分析、风险的防范及控制,以期对企业借款经营活动中进行有效规避和控制风险、提升企业盈利能力而出谋献策。

企业;借款;投资经营;风险管理

一、 企业借款原因及借款方式的分析

(一)企业借款原因分析

通常,企业都会尽量避免借债,但自有资金充足的企业并不多,特别是大中型企业,为了做大做强,不断扩充规模,以在激烈的市场竞争中占一份额。故此,当企业的投资经营周转频繁,现金流需求增大,资金就会出现短缺。当股东期望给企业带来相当大的利益时,会考虑承担数量适度的借款以解决资金周转困难。

(二)企业借款方式分析

目前,我国企业主要从银行或其他机构借款,按借款期限分为:一年以内的短期借款和一年以上的中长期借款。短期借款优、缺点:利率比较低,借款灵活易申请,只要按时还款付息,一般情况下可逐年滚动续借,实质上相当于中长期借款。中小企业,尤其小企业比较喜欢选择这种“借短用长”的筹资方式。但企业如果规划安排不合理,大量滚动续借短期借款以作长期使用,一旦遇到银行信贷政策变化,银根收紧,银行提前收回借款;或企业发生经营危机,银行不再续贷款,企业的资金链突然中断,就会面临倒闭。相对短期借款来说,中长期借款更受大中型企业欢迎。中长期借款因借款期限较长,企业不用短时间内还款,有时经申请甚至利息也可推迟支付,在企业资金周转不灵时,有缓冲期使企业走出困境。中长期借款的缺点是利率较高,申请手续麻烦。

企业在筹措资金时,由于有多种银行及其他机构,各银行各机构有不同类型的贷款可供选择,其利率也不尽相同。企业如没正确把握负债的量与度,财务杠杆运用不适当,加之,企业一些不确定因素,当企业举债过大,预期收益未达到,财务状况出现紧张,到期不能还本付息,则会令企业走入困境,甚至给企业带来致命打击。

二、 财务风险管理

美国风险管理学家格里森在其所著的《财务风险管理》一书中,强调了风险管理对企业这一组织的重要性并将风险管理的内容概括为以下三个方面:(1)对企业所面临的所有风险做出准确和及时的测量;(2)建立一种过程用以分析企业总风险在生产经营业务范围内如何进行评估;(3)在企业内部建立专门负责风险管理的部门,以控制企业风险和处理企业风险发生所带来的损失。[1]

(一)财务风险分析

财务风险是指与资本结构有关的风险,财务风险的大小取决于企业的负债总额。一般来说,举债较多的企业承担着较大的风险,举债较少的企业承担较小的风险。[3]

企业作为一个财务主体,财务活动的复杂性更令借债投资经营的企业面临财务风险,充分认识财务风险,积极寻求应对办法,使企业得以正常运作发展。

案例(本文表1、表2数据为Z公司内部数据,文章分析整理后所得):

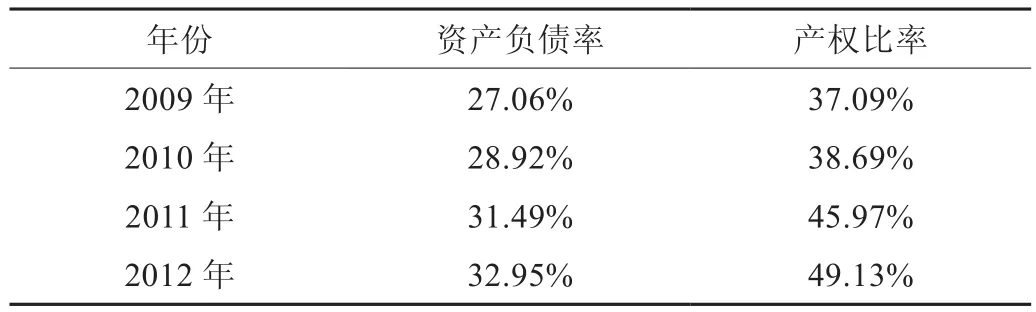

表1 Z公司资产负债率与产权比率

表2 Z公司息税前利润率与借款年利率

以下结合案例对财务风险形成的原因分类进行分析。

1.筹资风险

当企业选择贷款机构不当时,往往增加额外的筹资费用,减少企业利益。不同的贷款机构存在不同的利息率,在贷款数量既定的条件下,利息率越高,企业支付的利息费用越大;并且在息税前利润一定的情况下,利息率越高,财务杠杆系数越大,影响股东收益的程度越大。

从表1可以看出,Z公司的资产负债率与产权比率由2009年至2012年呈逐年上升的趋势,原因是公司2008年新投资PP项目用去大量资金,加上2009年金融危机危及整个市场经济,Z公司原本经营的业务效益受到影响,由此引起资金短缺而逐年向银行追加部分贷款。虽然2010年公司效益好转,但因PP项目后续投入,公司于2011年银行借款在“还旧借新”的基础上,又增加了大量贷款。Z公司的资本结构发生了较大的变化:债务资本越来越增大,权益资本越来越减少。[2]

企业资本总额由债务资本和权益资本构成,当债务资本过大,资本结构就会失调,即资产负债率(负债总额/资产总额×100%)及产权比率(负债总额/所有者权益总额×100%)过高,产生的财务杠杆利益加大,相应引起财务风险的增大。如果企业负债规模过大,借款期限安排欠缺全面考虑,在收益降低时背负高额利息费用,往往因无力偿付而加大企业破产风险。

2.投资经营风险

生产经营活动是企业的基本业务活动,其自身就受市场调控的影响而带有不确定性。Z公司投资的PP项目是董事长在朋友的推荐下短时间内决定投资的,未经全面的考察及可行性论证就注入资金。PP项目虽然在2009年起已有收益,但未达到预期收益。投资市场风云变幻,尤其在我国市场经济发育不健全的条件下,企业在投资决策环节没有做好可行性分析,市场调研力度不够,投资盲目性比较大,若投资项目不当,投入资本损失或产生了收益却未达到预期收益,但高额的利息费用还是要如期支付,这时更令企业面临各种财务风险。如企业经营欠佳,利润低,现金流入少,将会陷入难以支付贷款利息的局面,最后形成投资失败,不良资产大量产生,甚至引起企业倒闭风险。

3.市场经济环境风险

只要是经济业务都会受到市场经济的微观调控或宏观调控。我国许多企业大多财务风险管理基础薄弱,缺乏对外部环境变化的适应能力以及对市场经济的充分认识,无法科学预见宏观环境的不利变化,反应迟钝,措施不及时,财务风险不可避免。[4]投资经营项目因不同行业而处于不同的风险;而行业中不同的生命周期风险也不相同,其风险大小表现为:衰退期〉初创期〉成长期〉成熟期。

Z公司PP项目投资时在行业中已处于成熟期,由于Z公司投资决策欠缺市场调查研究,后又追加投资,以至公司债台高筑。从表2所示,Z公司的息税前利润率直线下跌,到2011年接近贷款利息率,2012年银行贷款利息率调高,息税前利润率与贷款利息率几乎持平,无疑令公司财务状况雪上加霜。

当企业产品供不应求时,利润高,偿债付息不成问题;当企业产品供过于求时,利润低,息税前利润率也低。息税前利润率反映企业总体的获利能力,该指标是将公司占用的全部资产作为一种投入,以评价公司的投入和产出的效率。息税前利润率低表明企业投入产出水平低,资产运营效益不大,成本费用的控制水平不高。在债务资本过大的情况下(负债成本主要是利息支出,忽略其他少部分筹资费用),当息税前利润率与贷款利息率持平时,负债经营风险处于危险水平。计算公式为[ 息税前利润率 = (利润总额 +利息支出) /资产平均总额×100%,资产平均总额=(期初资产总额+期末资产总额)÷2)] 。[5]

4.政策风险

政府政策对企业利益影响有时是措手不及。某一地区的经济发展情况不景气,会导致该地区原有发展规划和投资计划发生削减,从而加大了投资的风险。或者政府政策的改变,例如调整性政策出台,导致某些投资项目成为泡影,此时企业所投入筹办期的资金就成为牺牲品,举债资本损失惨重,财务风险加剧。

通过对财务风险的认知,从而对财务风险进行分析,才能更好地预防及控制风险。

(二) 财务风险的防范及控制

1.树立风险观念,培养和强化风险意识

财务风险是客观存在的,在现实中,不仅财务人员对财务风险的客观性认识不足,就算是企业管理者也风险意识淡薄。上述案例Z公司董事长就是典型的风险意识淡薄者,公司许多重大决策及重要合同都没通知财务管理者参加,到投资经营项目合同签订好了才知会财务管理层。企业应从董事长、各级职能部门到每个员工都要培养、树立风险意识。财务管理层要具备财务分析能力,能随时估计和发现潜在的财务风险,并及时作出准确的判断和分析,提出解决风险对策。[6]

2.建立健全风险管理组织体制

完善、规范公司法人治理机构,设立风险管理职能部门(不设风险部门的企业可配备专职人员),建立财务风险事前、事中、事后控制机制,对财务风险进行预测、分析、监控,使从决策、实施到评价得到全面有效的控制,以便及时发现及化解风险。

加强内部会计监督,内部会计控制应当保证单位内部涉及会计工作的机构、岗位的合理设置及其职责权限的合理划分,坚持不相容职务相互分离,确保不同机构和岗位之间权责分明、相互制约、相互监督。强化企业的内部审计,强化对企业会计控制系统的监督,及时发现企业会计控制系统中存在的问题,提出相应的措施与对策,从而保证会计信息的真实性及决策的有效性,增强企业抗风险能力。只要有了运行良好和有效的领导体系,企业才能良性循环,企业的风险管理才能得到有效的控制和防范。

图1 企业财务风险指标体系

3.优化资本结构

资本是企业生存经营的基本,企业必须重视财务风险与资金成本的关系,确定最优的资本结构。如只有权益资本,虽然无筹资风险,但总资本成本较高,收益不能最大化;如债务资本过大,虽然总资本成本较低,却加大了筹资风险。将不同的债务按期限科学合理搭配,以减少还款压力。编制现金流量预算,充分重视现金流量的信息,有效管理与控制现金流量。当企业的现金流充足时可适当提高资产负债率,当现金流不充分时则降低资产负债率。适度利用财务杠杆作用,合理控制财务杠杆负作用。控制筹资规模,合理安排借款期限,做好还款规划。[7]因此,企业应权衡筹资风险与筹资成本,优化资本结构,实现资金成本最低化,才能实现企业价值最大化。

4.建立财务风险预警系统

利用现代科技手段,建立财务信息网络,设立财务预警系统,对财务数据及其有关报表进行综合财务风险指标分析,测算风险临界点,如出现异常征兆,可提前采取预防措施,避免或减少风险损失。

三、财务风险管理的意义

现在市场经济日益复杂,企业生存越来越困难,举债投资经营难以避免。利用银行借款筹资,可以为企业筹措大量资金,同时因筹资带来的客观风险不可能完全消除。因此,研究企业存在的财务风险并进行风险管理越来越重要,使企业通过适当的财务风险管理体制,进行风险识别、风险估计、风险处理,采取适当的风险管理策略,以达到风险与收益平衡,保证企业健康持续发展。

[1] 刘建位.银行短期借款与长期借款的风险比较[N].中国证券报,2011-11-16.

[2] 孙喜润.浅谈企业银行借款筹资风险及其防范[J].中小企业管理与科技(下旬刊),2009,(11):17-19.

[3] 潘贞苗,张丽铮,胡 敏,等.财务风险概念综述[DB/OL].wenku.baidu.com/view/ 21651403b52acfc... 2011-10-10

[4] 史冬元.企业财务风险及其控制[DB/OL]. www.chinaacc.com/new/287_290_201009/... 2010-9-9

[5] 冯 雯.现代企业财务风险防范和控制研究[DB/OL].http://www.chinaacc.com/new/287_290_201009/20li2074273137.shtml

[6] 李 芳,王 超.中国企业跨国并购中的文化差异与文化冲突 [J].中南林业科技大学学报(社会科学版),2009,(2):107-109.

[7] 朱信凯,周 莉,何安华.集体林权制度配套改革中的林权抵押贷款研究 [J].中南林业科技大学学报(社会科学版),2010,(5):8-10.

The Research on Financial Risk Management of Loan Investment Enterprises

LIANG Qiao, LI Yan

(Zhaoqing Science and Technology Polytechnic, Zhaoqing 526100, Guangdong, China)

Faced with the fi erce market competition, the modern enterprise to survive means to operate properly, the enterprise in order to continue the development of diversif i ed investment and business activities. In recent years, the size of enterprise assets increases to accelerate the pace of development, cash fl ow needs increase; most enterprises of its own funds and debt management. Combined with the phase of China’s economic development in the case, investment and management face of corporate borrowing fi nancial risk, the paper puts forward risk management science: the prevention and control of risk, risk analysis, in order to effectively avoid and control the risk, improve the profitability of enterprises and give counsel for the enterprise loan business activities.

enterprise; loan; investment; risk management

F832.4

A

1673-9272(2013)03-0070-03

2013-03-06

梁 乔(1971-),女,广东肇庆人,肇庆科技职业技术学院会计师,研究方向:会计与审计。

[本文编校:罗 列]

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

商周刊(2018年23期)2018-11-26 01:22:28

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

中国火炬(2014年3期)2014-07-24 14:44:41

中国工程咨询(2014年8期)2014-02-16 06:31:00

中国火炬(2013年11期)2013-07-25 09:50:23