供求理论视角下农地流转的金融支持问题探析

——以福建省为例

2013-12-28 06:07黄振香谢志忠

中南林业科技大学学报(社会科学版) 2013年3期

黄振香,谢志忠

(1. 福建农林大学 经济与管理学院,福建 福州350002,2.福建江夏学院,福建 福州 350002)

供求理论视角下农地流转的金融支持问题探析

——以福建省为例

黄振香1.2,谢志忠1

(1. 福建农林大学 经济与管理学院,福建 福州350002,2.福建江夏学院,福建 福州 350002)

农地流转刺激了对金融的需求,为农村金融业提供巨大的市场,而现有的金融供给和支持力度无法满足农村金融需求产生了农地流转金融供求数量和结构性失衡。建议从以下方入手以化解农村金融贷款风险:完善农村金融制度,加强农地流转的金融政策扶持;完善抵押担保和农村社会保障体系,为农地金融制度奠定基础;改进农地金融服务,创新农地金融产品;健全农地金融的配套制度。

供求视角;农地流转;农地金融;金融支持;福建省

我国农村土地流转促进了农业的产业化、规模化和集约化的进程。土地流转的逐步多元化和市场化需要一系列相关的配套措施作支撑,其中,金融支持是不可缺少的重要环节。农地流转方式、流转规模和实际流转量很大程度上取决于融资问题(张曙光等,2010)[1],因此,保障资金供给,引导金融资本注入,是促进农地流转的政策的重点。2010年7月《关于推进农村金融产品和服务方式创新的指导意见》指出金融部门要积极支持和配合当地党委和政府组织推动的农村土地承包经营权流转和农房用地制度,改革探索开展相应的抵押贷款试点,丰富“三农”贷款增信的有效方式和手段。近些年来,贵州省湄潭县、江苏省潥阳市、山东省诸城市、福建省三明市、重庆和浙江等地纷纷以抵押、质押、地票、土地银行、农地入股组建农民专业合作社等不同金融模式进行实践和创新,成为各界关注的热点,本文就农地流转金融支持现状与问题在福建省进行调研和分析从多角度展开了探讨。

一、福建省农地流转的基本情况

随着农村劳动力转移的加快,农地经营权的流转也开始长足发展。在一些地方土地的流转比例高达80%,也有些地方因各种条件限制土地流转不起来,乃至出现弃耕、抛荒的现象。截至2012年初,福建省签订了土地流转合同309,303份土地流转合同,共流转耕地295.5万亩,规模经营比例从1997年占农户承包耕地面积的2.1%提高到占家庭承包经营耕地面积19.3%,与2011年同比增长了12.1%。从各地情况看,龙岩市流转比率达35.7 %,三明流转比率达22.7 %,沙县流转比率高达66.8%。目前已有300多个乡镇建立土地流转服务中心,占总数的32.3%,本次调研发现福建省的土地流转呈现出以下一些特点:

1.流转面积继续增加,逐步向规模化发展

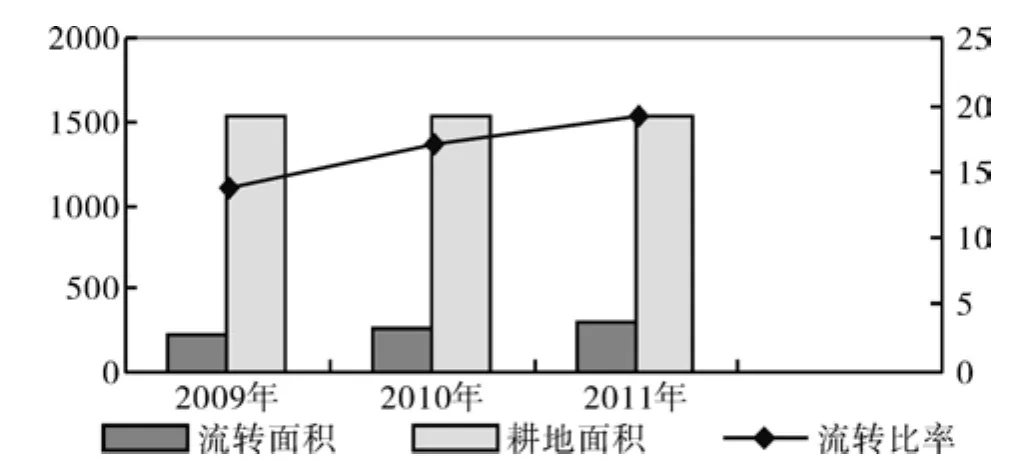

根据福建省的调查数据,土地流转租金根据土地的具体情况在每亩300~500元/年之间,条件特别好的土地租金高的可过千元,这样的收入普遍高于农户自己种植的纯收入,农民的土地流转意愿进一步加强。到2012年初全省流出土地的农户达580.69万户,比上年底增加42.7万户。并且如图1-1所示,在耕地面积保持基本稳定情况下,2009-2010年福建省市农村耕地流转面积分别为216.43万亩、263.70万亩和295.53万亩,分别占当年耕地总面积的14%、17.1%和19.3%,呈递增的趋势。

图1 农地流转趋势资料来源:根据《福建统计年鉴》2011年和福建省农业局统计资料整理而得。

同时,土地流转逐步向规模化发展。土地单宗的规模流转面积有较大程度增加,单宗50亩以上的规模流转面积达16.9万亩,占流转总面积的28%,其中,100亩以上的占流转总面积的16.2%,规模流转比例明显提高。农地流入方每亩的经济效益要比承包户高出8~20倍,同时,因土地流转转移出的劳力,有的在基地打工,有的外出务工经商,也获得更多的非农收入。通过土地承包经营权流转,零散细碎土地逐步集中,流转到种养能手、经营大户、农业企业、专业合作社进行规模化的经营,有效地提高土地利用率、产出率,促进农业产业生产效率的提高。

2.流转形式多样化,流转主体多元化

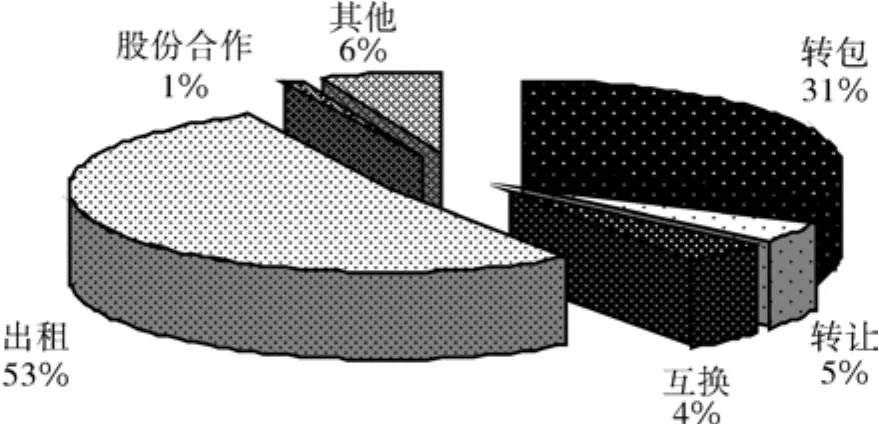

目前,土地流转的主要形式有转包、出租、转让、互换、入股等,但以出租和转包为主。据福建省农业局统计资料,2011年全省通过出租的农地155.12万亩,占流转总面积的53 %;通过转包的农地92.63万亩,占流转总面积的31%;通过转让的农地13.4万亩,占流转总面积的5%;互换的农地12.72万亩,占流转总面积的4%股份合作的农地3.35万亩,占流转总面积的1%,如图1-2所示。通过多种形式的流转,形成了有竞争力的市场价格,农民从中受益。流转土地用途主要集中在烤烟、粮食、蔬菜、食用菌、花卉苗木、水产养殖等方面。流转后的土地开发经营的项目主要涉及优势产业和特色产品,带动了一批有竞争力的新兴产业形成。

图2 农地流转形式

同时,土地流转呈现多元化,促进农村经营体制创新。我省土地流转的范围由四荒地、林地、山地,扩展到农户家庭承包地;流转主体由原来的农户、种植能手、专业大户,扩大到农副业企业、农业龙头企业、农民专业合作社等经营实体;土地使用权流转也由原来在亲戚、朋友、承包户之间流转,扩展到外村、外乡、外县甚至外省;土地流转带动了种养大户、工商企业、农业龙头企业不断创新经营体制机制。

3.市场运作与政府推动相结合

农地流转早期的主要是一些劳动力外出的农户或劳动力少的农户将其农地委托劳动力充裕的农户或亲友耕作,收取一定数量的收益,是基于市场的需求而产生的农户之间自发、分散、短时间内的流转。后来逐步发展为大规模的市农村土地流转市场化运作,土地流转价格主要由相关当事人在市场的作用下协商确定。90年代后期开始,为了提高土地使用效率,规范土地流转,各级政府出台一系列优惠和规范政策,积极发动、大力引导和推动农村土地流转,各县(市、区)也相应成立了以党政主要领导为组长的农村土地流转领导小组,建立了农村土地流转指导中心,119个乡镇成立了土地流转服务中心,1284个村成立了土地流转服务站,分别占乡镇、村总数的91.2%、70.2%,为土地流转提供了有力保障。

二、福建省土地流转的金融供求现状分析

(一)农地流转为金融业提供巨大的市场——需求角度

1.金融需求的规模增大

一方面资金需求主体趋于多元化。农地流转使得农业生产逐步规模化和现代化,农村金融需求主体也随之产生变化:由传统农户、个体工商户、乡镇企业等逐步向种养殖大户、农村集体经济组织、农业龙头企业、农村专业合作组织、以及乡镇企业等规模化生产的现代农业转化。其中,种养殖大户、农村专业合作组织、农业龙头企业等将成为土地流转后农村金融需求的主流群体。

另一方面,资金需求数额逐步增大。随着土地向种粮大户、专业合作组织等集中,资金、土地、技术等要素投入更加规模化,生产逐步朝机械化、产业化发展,农业生产行为和生产主体更组织化,资金的需求规模也随之增大。就单笔贷款而言,贷款金额比传统农户的需求大大增加,由早期的几千元的小额贷款无法满足规模化生产,贷款金额明显由小额分散向大额集中转变发展到上万元、十几万元不等。

2.金融需求的领域拓展

农村土地承包经营权流转拓宽了资金需求的领域和数量,产生了一系列金融需求。一是,为了更好地流转农地而必须提高土地的品质和招商吸引力所派生的资金信贷需求,如对农地进行总体规划、重整改良、综合治理、农业基础设施建设等资金需求。其次,农地流转后规模化的生产的现代种养殖农业的资金信贷需求,如、农业机械设备、新型农业技术引进以及种籽、化肥、劳务等支出的流动资金需求;三是农地流出的农民离开土地从事其他行业生产或者进行二次创业所需要的间接信贷需求。

3.金融服务的需求种类增加

如表1所示,随着农地经流转的扩大,农户对对金融服务产品的需求由传统的储蓄存取款、农业信贷、咨询等业务扩展到了资金结算、农地证券、保险、理财等方面的业务农村土地流转的发展催生了对农业投资、农地抵押贷款、政策性贷款、土地债券、土地信托投资、市场信息咨询、财务管理咨询、期货、票据兑现、清算等衍生性金融服务的需求。

表1 农地流转金融产品需求表

农村金融产品需求更加旺盛,农村金融市场与产品的创新领域变得更加宽泛,由传统的存贷、信用结算业务向理财、保险、融资融券等方面拓展,为金融机构提供服务的信息共享、评级、担保等社会中介业务需求也随此产生。此外,农地流转后,农业规模化、产业化的程度进一步提高,经营的风险由分散到趋于集中。土地流转前,农户进行小规模的生产,资金需求呈现出季节性和临时应急性特征,贷款期限较短,对资金的需求金额小而分散。土地流转后进行规模化经营,长期资金需求增加且相对集中,经营的自然风险和市场风险由分散向集中转变,控制的难度加大,由于农业生产本身抵御风险能力较低,对农业保险的需求越来越迫切。

(二)农地流转的财政和金融支持现状——供给角度

1.财政支持农地流转的主要措施。按照现有的政策,土地流转中国家对种粮农户进行的补贴仍然由流转前农户领取,作为流入方的土地承包者难以获得国家补贴,经营成本和负担并没有减少。为进一步发展农村产业,促进适度规模经营,推进农地承包经营权有序流转,近年来福建加大了财政支出力度,2011年度福建经济统计年鉴统计显示,2010年福建省财政支出中用于农林方面的支出16亿元占财政总支出169.5亿元的9.4%必上年度增长36.2%,2011年6月,福建省政府印发了《关于推进农业适度规模经营的若干意见》在财政、税收、信贷、保险、规模经营用地等方面都给予政策扶持。龙岩市出台了《2008年大田农作物生产十条措施》,在龙岩地区的各个县(市、区)重点扶持3-5个300亩以上的连片规模经营示范点,并对各个示范点进行每百亩5000元的补助,并优先安排农业基础设施建设项目。沙县财政拨出200万元专项资金,对农地流转之后从事种植业、养殖业、农副产品加工业的个人或企业(合作社)进行贷款贴息补助。目前,金融部门已向通过土地承包经营权流转实施的33个农业项目发放贷款,放贷金额3868.58万元,共计贴息183.6万元。

2.金融机构支持农地流转的情况。福建省目前的农地金融供给主体包括农业发展银行、农业银行、农村商业银行、邮政储蓄银行及村镇银行等正规金融机构和小额贷款公司、农村资金互助社、民间借贷等非正规金融机构。目前金融机构支持农村土地流转的措施主要是小额信贷,且基本沿袭流转前的信贷方式,最高额度为3~5万,部分地区2006年开始通过农村信用社发放了农地经营权抵押贷款。截至2012年上半年,仅三明市明溪县累计发放农地经营权抵押贷款1017万元,涉及土地流转抵押面积8607亩,扶持171户农户和1家企业[2]另据福建银监局统计,截至2012年6月末,全省银行业(不含厦门)涉农贷款余额6502.1亿元,比年初增加719.94亿元,较去年同期多增126.39亿元。今年上半年累计发放春耕贷款146亿元,支持农业产业化龙头企业、小城镇建设、水利建设、设施农业等贷款余额分别达到522.53亿元、231.05亿元、132.46亿元和35.4亿元。[3]获得农信社信贷支持的农户数达到298万户,新增惠农卡 172.4 万张、农户贷款20.4 亿元、农户授信 4.02 万户。金融机构的资金支持力度和规模可谓不小,不过大部分贷款项目是用于农业企业经营的养殖业、经济作物种植等,真正直接用于支持农地流转的贷款比例很小,不超过5%。

三、农地流转金融支持存在的问题分析——供求失衡

1.农村信贷资金缺口大,不能满足农地流转的需求

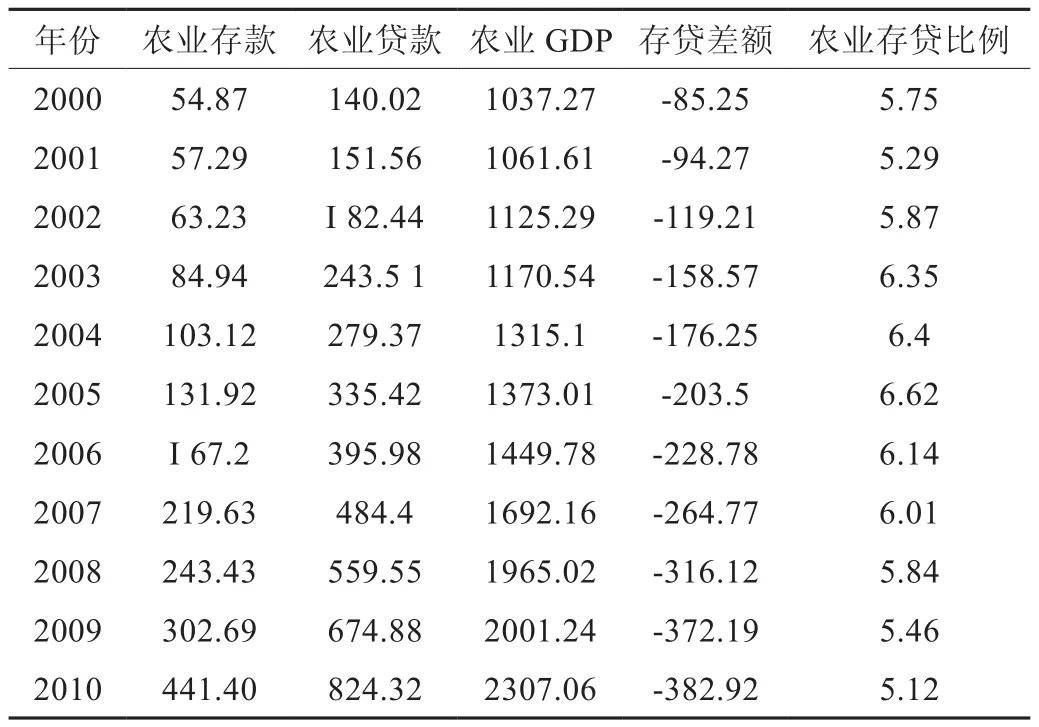

目前,吸收存款和发放贷款是农村金融市场中主要的金融业务。许多学者通过对二者的研究和比较来发现农地金融供求中的结构平衡性问题。存贷差是一定时期内金融机构存款余额与贷款余额的差额,农村金融市场的存贷差是农村地区使用外来资金或向外输出资金的绝对净值,也能反映了农村地区资金供求的平衡性。[4]从表2可见,在2000—2010年间,福建省农业信贷供给逐年递增供给规模不断壮大,但是相对于农村经济发展水平,福建省农业资金供给量还有很大缺口。存贷差额这一指标为负数,且差额逐年增加,增加比例也不断扩大,表明目前福建农业资金缺口量大,并从侧面反映出福建省地流转的金融支持力度不能满足土地流转发展的需要,支持农地流转的金融供给力度还有待进一步增强。

表2 福建省2000—2010年农业存贷款、农业GDP、存贷差额及其所占比

2.农村正规金融配置效率低,不能满足农地流转需求

农村存贷比是金融机构把从农村地区吸纳的存款转化为农业贷款的比例,它反映了农村自有资金支持农村经济发展的状况,也能反映农村金融体系配置资源的效率。从表2可以看出农业存贷比例近十年来在5%~6%的低水平上徘徊最高不超过7%,从图3可以看出从2004年之后这个比例呈逐年下降的趋势。这也验证了现有的金融体系配置资源的效率低,不仅没有解决农地流转资金短缺、农户和农村企业融资难等问题, 反而使农村金融市场上的稀缺要素“资金”大量流向非农产业和城市。农村资金逆流入城市的现象非常普遍,造成农地流转缺乏资金支持长期处于“ 贫血状态”。[6]据统计,农村中有金融需求的农户中仍有46%以上不能获得正规的贷款,于是转向非正规金融融如民间借贷,但民间借贷多处于灰色状态,潜在的金融风险较大,政府难以对其进行有效监管,,因而打压多于引导,在控制风险的同时也制约了非正规金融积极作用的发挥。

图3 农业存款贷款比例趋势

3.金融产品供给结构性失衡,不能满足农地流转的需求

根据帕特里克的“需求追随型模式理论”(demandfollowing),经济主体在经济增长过程中产生的金融需求,催生了金融机构和金融服务和创新。本文第二部分对农地流转的金融需求分析表明,在农地流转背景下,农户的生产经营在原有农业生产领域将逐步向农副产品生产、农副产品加工、休闲农业等多个领域扩展,其对金融产品的需求量将不断增加,结构逐步多样化。然而,农地流转金融供给并未向需求跟进,从制度上看,农村金融供给的安排维持刚性农村金融业务逐渐萎缩。[5]很多商业银行的金融业务从农村金融市场撤退,开办涉农个人业务的银行业金融机构只剩下邮政储蓄、农村信用社、银行农业银行3家,农地流转的信贷业务也很少,主要是农户小额信用贷款、农户联保贷款,部分地区开展农地抵押贷款业务。这些贷款普遍存在期限短、额度低的特点,无法满足土地流转需求。虽然部分省市在试点地区进行金融创新,如抵押贷款,土地债券、土地银行,农地信托业务,但是碰到诸多制度的障碍难以推广施行。农地金融机构的单一性、农地金融服务品种的单一性很难满足农地流转的需求。农村金融特别是农地金融供求呈现出明显的总量与结构的双重失衡。

4.农地金融相关制度缺乏,不能满足土地流转的需要

我国农地流转金融支持体系中缺乏一系列的基础性制度安排使得农村金融市场的作用无法正常发挥并有效地缓解了农地流转的资金压力。

首先,农地承包经营权抵押缺乏法律和制度的保障。随着农地的流转农业生产经营的规模逐渐扩大,对资金投入量随之增加,贷款逐步大额化,金融机构为了审慎经营对于大额贷款要求借款人必须提供相应的抵押或担保。在现行的法律框架下,土地承包经营权——作为农户最大的资产却不能抵押。《中华人民共和国物权法》第二条规定:“本法所称物权,是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权”,可见农村土地承包经营权属于物权中的用益物权,但目前的法律框架下,农民尚不能自主地处置其农地承包经营权,以承包经营权作为抵押物进行投资、融资等也缺乏法律依据,使农民的土地承包经营权陷入尴尬的境地,也难以适应农地流转发展的现实需要。

其次,缺乏健全的风险防范机制。随着经营规模的扩大,自然风险和市场风险将进一步加大需要有风险防范和补偿机制来控制风险。但目前农业保险的法律制度缺失,农业保险效能发挥欠佳,商业银行开展农地金融业务,其发放贷款的风险几乎全部由银行自行承担。农村风险防范和补偿机制尚不健全一定程度上影响了商业银行对农村金融放贷的积极性。

最后,农村大部分地区尚未形成统一规范的农地流转市场。目前土地流转中心的运行机制不顺畅、机构不健全、流转信息不畅、流转中介组织少、缺乏农村土地价值评估机构和专业资质评估人员、抵押登记制度不完善等问题尚未解决。以上制度的缺陷严重挫伤了金融部门放贷的积极性,影响了农地流转金融服务的发展。

四、农地流转金融支持的思路与对策建议

(一)完善农村金融制度,加强农地流转的金融政策扶持

加大对农地流转的金融扶持力度,做好农地流转金融制度的顶层设计,是农地流转金融支持顺利开展并推广普及的一个重要前提。

一方面要进一步加强农地流转的金融政策扶持,使惠农政策能在土地流转中发挥充分的作用。在土地流转的中切实保障农户利益,发挥好中央惠农政策对土地流转的引导作用,提高资金兑付效率,加强“补贴资金”管理,保证“补贴资金”及时兑付,让农民放心流转。

另一方面要建立支农资金回流机制。首先,建立起专项基金用于支持农村发展。从国有商业银行在县域吸收的存款总额中提取一定的比例用于建立农村发展专项基金,对基金进行管理保证其保值和增值并确保资金用于农地流转和农业生产。其次,可以考虑扩央行支农再贷款的范围,单独对金融机构支农贷款的再融资设定较为宽松的条件并增大资金供给力度,确保支农资金能有效供给。最后,放宽对农村地区的金融管制,拓宽资金供给渠道。可以鼓励农业银行、邮政储蓄银行以及其他新型农村金融机构等各类金融机构参与其中为农地流转提供信贷服务。此外,还可以进行民间金融参与农村土地经营权抵押贷款的探索。

(二)完善抵押担保和农村社会保障体系,为农地金融制度奠定基础

首先,赋予农地承包经营权抵押合法地位,从法律上承认农民拥有完整物权性质的农地承包经营权以保障农民对土地经营权的支配处置权,适当延长农民对土地承包经营的年限。其次,对农地承包经营权进行规范化管理。建议先明确农村土地承包经营权抵押的条件和范围,再完善农地承包经营权的抵押价值评估和抵押登记制度,做好农村土地承包经营权的登记和证书颁发制度。建立以农地承包经营权抵押为基础的土地流转投融资体系。正确引导农村土地流转相关贷款业务的开展,促进土地流转市场发展。

健全农村社会保障体系,弱化农地的社会保障功能。由于社会保障体系起到了“兜底”作用使农民无后顾之忧,即使农民参加农地使用权抵押后失去土地,也不会因此倾家荡产失去基本保障。在此基础上可以赋予农村金融机构变现的权力,使其有权根据贷款合同监督项目资金运行,到期偿还有困难的,可依法对土地使用权及地面的作物进行拍卖解决农地抵押权实现难的问题,提高金融机构贷款的积极性。

(三)改进农地金融服务,创新农地金融产品

首先,根据农地流转的实际金融需求改进金融服务。金融机构根据农地流转的特点,依照流转各方的需求尤其是农业规模经营的发展特点和实际需求来提供信贷业务品种、扩大贷款额度、延长贷款期限、降低利率等,并探索新的综合循环授信模式[7],以支持种粮大户发展多种经营的资金需求。同时,金融部门应以土地流转的金融需求为导向设计和创新农地金融产品、进行机构的设置以及开发中间业务,例如,可以尝试抵押、质押、地票、土地银行、农地信托、农地入股组建农民专业合作社等不同金融模式进行实践。此外,还可以借鉴农信社开展的小额贷款的经验,根据土地流转的需要推出农户联保、大额农户信用贷款、土地订单贷款、协议贷款等业务以解决农村土地流转后农民贷款额度不断提高而缺乏抵押物的困境。

(四)健全农地金融的配套制度,化解农村金融贷款风险

一是要尽快完善农村土地价值的评估制度。创新农地金融服务模式的前提是建立科学的土地价值和涉农资产评估体系,以土地为基础进行融资之前,必须进行土地价值的评估。为了科学合理地确定土地价格,必须建立科学、有效的土地评估体系提供涉土地价值、流转租金以及其它农资产评估服务;

二是加快建设农村信用体系。农地金融业务的开展是以信用为基础的,需要积极推动信用体系建设,从构筑信用基础、进行信用评级、创建信用区域等方面入手,加强信用文化宣传和培养力度,强化农民的信用意识,保护农村金融机构的合法权益,支持其依法保全和执行抵押资产,为金融支持土地流转打造 “农村金融信用区”。

三是建立农民地流转保险体系。农地流转背景下,风险进一步的加大和集中需要建立相应的保险制度,为金融服务土地流转构筑避险屏障。可以在农村金融支持中引入保险制度,尝试推行“政府-农村信用社-保险公司-农民四位一体”的综合金融服务方式模式。农地流转贷款由农村信用社提供并经保险公司承保,其保险费用由当地政府和农民按固定比例分摊。另外给予商业性保险公司优惠政策鼓励其为土地流转设计保险产品,开展农业保险业务。

[1] 北京天则经济研究所中国土地问题课题组(张曙光等).农地流转与农业现代化[J].管理世界,2010,(7):66-97

[2] 明溪县农业局.省农业厅到我县调研农村土地经营权抵押贷款工作[EB/OL].http://www.fjmx.gov.cn/news/viewcontent.asp?idno=21915. [2012-09-01]

[3] 东南网:上半年福建省银行业涉农贷款[EB/OL].http://www.sme.gov.cn/web/assembly/action/browsePage.do?channelID=30008&cont entID=1347406984298,[2012-09-12]

[4] 林丽琼,谢志忠.农村中小企业信贷可得性影响因素的实证分析[J].中南林业科技大学学报(社会科学版)2009,(6):36-41

[5] 罗剑朝等.中国农地金融制度研究[M].北京:中国农业出版社,2005:167

[6] 陈建敏,谢志忠,等.林业专业合作社盈余利益分配标准的经济学分析[J].中南林业科技大学学报(社会科学版),2012,(6):42-46.

[7] 张营周.从金融需求的视角看农村金融改革[J].农村经济,2009,(6):83-88.

The Theory of Supply and Demand Perspective of the Financial Support in the Circulation of Agricultural Land——A case study of Fujian province

HUANG Zhen-xiang1.2, XIE Zhi-zhong1

(1.Economics and Management College, Fujian Agriculture and Forestry University, Fuzhou 350002, Fujian, China; 2. Jiangxia University of Fujian, Fuzhou 350002, Fujian, China)

The circulation of agricultural land stimulated the demand for fi nance and provided a huge market for rural fi nancial sector. Financial supply of the circulation of agricultural land can not meet its demand so that it produces imbalances as to both the demand-supply quantity and the structure. The following recommends are given to resolve the fi nancial loans risk of the circulation of agricultural land: perfecting the rural fi nancial system and strengthening the fi nancial policy support of the circulation of agricultural, perfecting the system of secured by mortgage and rural social security system to lay the foundation for the financial system of the agricultural land, improving the financial services of agricultural and innovative farmland fi nancial products, and improving fi nancial farmland supporting systems.

supply and demand perspective; the circulation of agricultural land; farmland fi nance; fi nancial support; Fujian province

F323.21

A

1673-9272(2013)03-0064-06

2013-03-11

福建省社科规划基金重点项目“农村小型金融机构经营效率及风险控制研究”(编号:2012A007)。

黄振香(1978-),女,福建仙游人,福建江夏学院副教授,博士研究生,研究方向:农业经济理论与政策。

谢志忠(1970-),男,福建仙游人,福建农林大学教授,博士生导师,研究方向:区域可持续发展与农村金融。

[本文编校:罗 列]

猜你喜欢

湖南农业(2022年4期)2022-11-25

现代农业研究(2022年5期)2022-11-11

英语文摘(2021年2期)2021-07-22

中南财经政法大学学报(2021年2期)2021-03-12

农民致富之友(2019年15期)2019-05-24

北方经贸(2018年3期)2018-12-09

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

领导决策信息(2017年13期)2017-06-21

故事会(2017年9期)2017-05-08