2012年欧洲风电装机统计

2013-12-18 03:55苏晓

风能 2013年3期

风电新增装机分析

2012年,欧洲风电新增装机容量为1274万千瓦,其中欧盟国家装机容量为1190万千瓦。欧盟新增装机中,陆上风电为1073万千瓦,海上风电为116.6万千瓦(见表1)。欧盟在风电场项目上的投资额大约为128亿欧元至172亿欧元,陆上风电场大概占94亿欧元至125亿欧元,海上风电场则为34亿欧元至47亿欧元。

在年装机容量上,目前为止,德国是2012年欧洲最大的风电市场,新增装机大约241.5万千瓦,其中海上风电占了3.3%,约8万千瓦;英国为189.7万千瓦,排在第二位,其中包括85.4万千瓦海上风电(45%);其次是意大利(127.3万千瓦)、西班牙(112.2万千瓦)、罗马尼亚(92.3万千瓦)、波兰(88万千瓦)、瑞典(84.5万千瓦)和法国(75.7万千瓦)(见图1)。

在中欧和东欧的新兴市场中,罗马尼亚和波兰双双打破纪录,其新增装机容量都大约占到整个欧盟年度装机容量的7.5%,并且蝉联了欧盟风电市场十强的榜位(见图2)。

值得注意的是英国、意大利和瑞典这3个国家的装机容量,他们分别占据整个欧盟2012年总装机容量的16%、11%和7%。

2012年,海上风电占据整个欧盟风电装机的10%,比去年增长1%。

表1 2011年-2012年欧洲风电装机情况(MW)1

1. 初步或预测数据。根据前一年的预测,有207兆瓦的风电场项目退役、翻新,加上数据四舍五入的统计方式,2012年年底累计装机总量并不完全等同于2011年年底的总量加上2012年新增部分。

可再生能源电力装机分析

2012年,可再生能源新增装机容量为3100万千瓦(见图3)。在欧盟,几乎70%的新增装机容量为可再生能源装机。而且,这也是欧盟第五年有超过55%的新增电力装机来自可再生能源。

2000年,欧盟可再生能源新增装机容量总共仅为350万千瓦。2010年以后,每年度可再生能源新增容量已经在2450万千瓦与3370万千瓦之间,比2000年多了七八倍。

可再生能源在整个新增电力容量中的比例也在增加。2000年,可再生能源占新增电力容量的比例为20.7%,2012年这一数据已上升至70%。自2000年以来,欧盟新增的可再生能源装机总量为3.53亿千瓦,风电约占28%。

自2000年以来,燃气发电(1.21亿千瓦)、风电(9670万千瓦)和光伏发电(6900万千瓦)装机容量的净增长正好弥补了燃油、核电和煤电的下降份额,这三类装机容量分别减少了1740万千瓦、1470万千瓦和1270万千瓦。过去10年,其他一些可再生能源发电技术譬如水电、生物质能发电、垃圾发电、聚光太阳能发电、地热发电和海洋能发电也呈现了不同程度的增长,虽然他们的增长速度比风电和光伏发电慢一些。

欧盟的电力部门依然在不断改变燃油、煤炭和核能的发电模式,并不断增加燃气、风能、光伏和其他可再生能源等来源的发电量。

各种能源装机分析

在2012年各种能源的电力新增装机中,风电占了26.5%,仅次于光伏(1600万千瓦,37%),天然气排第三位(1050万千瓦,23%)。在新增装机上,光伏、天然气和风电领域所取得的成就让其他能源技术望尘莫及。

其中,煤电装机为300万千瓦(总量的7%),生物质能130万千瓦(3%),聚光太阳能发电83.3万千瓦(2%),水电42.4万千瓦(1%),垃圾发电5万千瓦,核电2.2万千瓦,燃油0.7万千瓦,海洋能发电0.6万千瓦,地热发电0.5万千瓦(见图4)。总体而言,2012年欧盟新增装机容量是4490万千瓦,比2011年减少170万千瓦(见图5)。

2012年,共有550万千瓦容量的天然气发电站退役,另外还有540万千瓦的煤电、320万千瓦的燃油和120万千瓦的核电也退役。煤电新增装机容量超过退役容量两年后,其装机容量在2012年减少了约240万千瓦(见图6、7)。

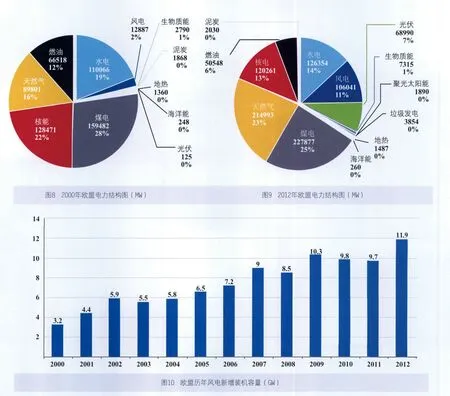

自2000年以来,风电在整个电力装机中的比例增长了5倍,2000年是2.2%,2012年是11.4%(见图8、9)。同样在这段时期,可再生能源占总电力装机容量的比例增长了51%,2000年可再生能源占总电力装机容量的比例为22.5%,到2012年是33.9%。

风电历年装机分析

欧盟风电年装机容量在过去12年得到了稳步增长,从2000年的320万千瓦到现在的1190万千瓦,年复合增长率超过了11%(见图10)。

2000年,丹麦、德国和西班牙的年风电装机容量排在欧盟前三位,占了整个欧盟风电装机的85%(见图11)。2012年,这一占比下降到32%。另外,在2000年,12个欧盟新增成员国 还没有风电,但到2012年,这些国家的风电市场占据了整个欧盟风电市场的18%。

2012年是欧盟海上风电装机的最高纪录年,有116.6万千瓦新增装机容量并入电网(见图12)。海上风电装机容量已经占据欧盟年度风电市场总量的10%,2011年是9%。

至今,欧盟的风电总装机容量为1.06亿千瓦(见图13),在前一年基础上增长了12.6%,与2011年的增长情况差不多。德国的装机容量依然最多,其次是西班牙、意大利、英国和法国。另外10个欧盟国家的风电累计装机容量也超过了100万千瓦,分别是奥地利、比利时、丹麦、希腊、爱尔兰、荷兰、波兰、葡萄牙、罗马尼亚和瑞典(见图14)。

德国和西班牙是欧洲国家中风电累计装机容量最高的国家,两者综合占据了整个欧盟装机容量的52%。英国、意大利和法国紧随其后,分别占据8%、8%和7%。在这些新的欧盟成员国中,波兰以250万千瓦的累计装机容量进入前10名的行列,超过了荷兰,罗马尼亚则以190万千瓦的成绩排在第11位。

预估的风电发电量

从往年的经验估计,2012年欧洲风电的发电量约2310亿千瓦时,占欧盟电力总消费的7%。按照这种方法论,丹麦的风电在电力消费中的比例依然是欧洲国家里面最高的,为27.1%,其次是葡萄牙(16.8%)、西班牙(16.3%)、爱尔兰(12.7%)和德国(10.8%)。在欧盟新成员国中,罗马尼亚的风电在电力消费市场中的比例最高,为6.9%(见图15)。

表2 2012年欧洲可再生能源行动方案的各国风电装机目标与实际容量(MW)

风电发展目标

尽管2012年欧盟国家风电发展取得了较好成绩,但是这些国家的风电部署工作还是滞后于欧盟成员国各自所设定的国家可再生能源发展规划(NREAPs)。2009年,欧洲风能协会发布了一个风电增长方案,期望欧盟风电累计装机容量到2012年年底达到1.03亿千瓦。然而,欧洲风能协会的增长方案中同时要求到2020年欧盟风电累计装机量达到2.3亿千瓦,但是,国家可再生能源发展规划成员国的风电装机总额需要达到21.3亿千瓦。后者表明,尽管欧洲风能协会正在采取渐进的方式增加每年的风电新增装机容量,即刚开始步履较慢,现正以更快的速度向2020年的目标推进,但是,这些成员国整体上还需加快自己的步伐(见表 2)。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

上海大中型电机(2021年1期)2021-06-09

水泵技术(2021年3期)2021-01-22

太阳能(2019年6期)2019-07-19

电子制作(2018年17期)2018-09-28

制造技术与机床(2018年9期)2018-09-19

通信电源技术(2016年4期)2016-04-04

风能(2015年9期)2015-02-27

风能(2015年7期)2015-02-27

机电信息(2014年14期)2014-02-27