财税政策对经济总量和区域差距的影响研究

——基于多维框架的新经济地理学理论分析

2013-12-10 01:51安虎森

财经研究 2013年6期

何 文,安虎森

(南开大学 经济学院,天津300071)

一、引 言

改革开放后,我国经济持续高速增长。2012年人均GDP达到了3.84万元,比1978年增加了约100倍。但区域发展差距十分显著,用两个极点进行比较,2011年上海人均GDP为8.34万元,是贵州1.61万元的5.2倍。特别是从20世纪90年代开始,我国区域差距更是呈现扩大态势。为此,我国先后出台了一系列区域发展战略,包括西部大开发、振兴东北老工业基地和中部崛起等。

围绕区域发展战略出台的区域政策主要包括财政政策和税收政策,其中区域财政政策主要有中央对地方的转移支付。1994年分税制改革后,中央通过转移支付对中西部落后地区的经济发展给予了大力支持,且支持力度逐年加大。2011年中央对地方转移支付达到3.48万亿元,为1994年550亿元的63倍多,年均增长27.6%。其中,中央对地方一般性转移支付为1.83万亿元,约占中央公共财政总支出的1/3。转移支付成为了落后地区平衡财政支出、发展经济的主要来源。对于如何完善我国的转移支付政策以及评价其效果,国内学者做了大量的研究。这些研究通常从改善市场效率、提高市场开放度以及缩小地区收入差距等角度入手(刘溶沧,1996;周业安和赵坚毅,2004;付文林和沈坤荣,2005;王文剑和覃成林,2008),认为整体而言,转移支付政策在促进区域协调发展、提高欠发达地区居民收入水平等方面起到了一定的积极作用(刘玉和刘毅,2003;李桢业和汪贵浦,2006),但目前的转移支付政策在缩小区域间收入差距方面效果不明显(陈秀山和张启春,2003;马拴友和于红霞,2003;刘凤伟,2007;郭庆旺等,2009)。除了补偿财力的区域政策,众多的差异化区域政策体现为直接增加微观主体的收入,这些政策从效果上可以统一表述为税收政策。相关研究(国家税务总局,2000;江世银,2003;曹燕萍和付淑琴,2004)认为,税收优惠向东部倾斜,在促进东部经济发展的同时进一步扩大了东西部差距。为了揭示财税政策的影响,本文将通过构建理论模型进行深入分析。

在相关的理论研究领域,传统的公共财政理论(Zodrow和Mieszkowski,1986)认为,边际税率变化会引起要素边际转移。但由于缺乏微观基础,传统的公共财政理论难以深入分析财税政策的具体作用,而且通常假设经济主体在区际自由流动,这与要素流动存在障碍的现实不符。而宏观公共财政理论(Gorden,1983;Persson和 Tabellini,1996;龚六堂和邹恒甫,2002;肖芸和龚六堂,2003;龚六堂,2009)在增长模型中引入财政分权,并把政府公共开支纳入消费者效用函数和企业生产函数,这些处理相比于传统的公共财政理论进了一步,但是其采用的效用函数和生产函数是Arrow-Kurz-Barro型,即消费者的边际效用和企业的边际生产率都是递减的,这与现实并不十分相符。基于上述缺陷,本文将采用新经济地理学的理论分析框架。

新经济地理学模型考虑了要素的流动障碍、消费者的多样化偏好和企业的规模收益递增生产技术,通过解析企业投资决策行为受到的影响及其反应来研究宏观变量在区域之间的变化,从而可以将财税政策置于一个具体的空间背景,分析其对经济活动空间分布的影响。但到目前为止,新经济地理学的理论研究(Ulltveit-Moe,2007;Sheard,2008;Tafenau,2008)对财税系统框架的设计相对简单,通常未能把税收来源和转移支付相结合,也没能区分税收的不同来源。本文将打破这一局限,建立纳入中央、地方两级政府财政分权的两地区三部门两生产要素一般均衡框架,并根据我国实际情况区分不同的税种,研究财税政策与经济总量、区域差距之间的关系。

二、理论模型构建

为简化分析,假设经济系统包含东部和西部两个区域①(分别用上标*和w表示西部和整个经济系统),两个区域在消费者偏好、技术水平、贸易开放度、劳动力要素禀赋方面都相同;包含农业和工业两个生产部门(分别用下标A和M表示)②以及政府部门;存在资本和劳动力两种投入要素(分别用下标H和L表示)。农业部门以规模报酬不变和完全竞争为特征,仅使用劳动力作为可变投入生产同质的农产品;工业部门以规模报酬递增和垄断竞争为特征,使用资本和劳动力作为固定和可变投入生产异质的工业品。农产品没有交易成本,工业品在区域间交易遵循“冰山交易成本”(τ)。劳动力只在区域内流动,不能跨区域转移;而本文的资本为人力资本,可以在区域间流动,流动的驱动力为区域间的实际收入差异。

分别用H和Hw表示东部和整个经济系统的资本量,那么sH=H/Hw就表示东部的资本份额。用Lw表示整个经济系统的劳动力禀赋,假定两个区域的劳动力禀赋相等。

1.政府部门和税收、财政支出。考虑到我国已经取消了农业税,假设只对工业部门及其投入的劳动力征税,税种包括流转税、企业所得税和个人所得税。税收的征收遵循属地原则,即把税额缴纳给企业的营业所在地。流转税对企业销售收入征收,设流转税率为tF,那么政府与企业按照tF∶1的比例分配企业(税前)销售收入;企业所得税对企业利润(即资本收益)征收,设企业所得税率为t,那么政府与资本所有者按照t∶1-t的比例分配资本收益;个人所得税对企业劳动力收入征收,设个人所得税率为tw,那么政府与企业劳动力按照tw∶1-tw的比例分配收入。

资本税前和税后的名义收入分别用w′和w表示,税前和税后的实际收入分别用ω′和ω表示,w′(1-t)=w,ω′(1-t)=ω;企业劳动力税前和税后的名义收入分别用 w′L和 wL表示,w′L=wL/(1-tw);由于劳动力可以在区域内跨产业流动,农业劳动力与企业劳动力的税后收入相等,又由于不对农业劳动力征税,农业劳动力税前和税后的名义收入均为wL。

对于东西部的税率差异,本文集中考虑企业所得税③——假设流转税和个人所得税的税率在东西部均相等。设企业所得税率在东部和西部分别为t和t*,如果t=t*,则税收结构对称。

包含地方和中央两级政府。区域内征收的税额按照α∶1-α的比例进行地方政府和中央政府的分成。中央政府将分得的税额以β∶1-β的比例分别支出到东部和西部,地方政府把分得的税额以与消费者相同的消费结构支出到本区域。将α和β分别称为税收分成系数④和转移支付系数,⑤α、β∈(0,1)。如果β=1/2,则支出结构对称。

2.消费者行为。消费者的效用函数为双层效用函数,总效用函数是消费农产品和工业品的C-D函数,子效用函数是消费工业品组合的CES函数:

其中,U为总效用函数,CA为农产品消费量,CM为工业品组合消费量,ci为第i种工业品消费量,σ为任意两种工业品的替代弹性,nw为工业品种类。分别用PA、pi和PM表示农产品、第i种工业品和工业品组合的价格,用Y表示消费者收入。那么,消费者的预算约束为:PACA+PMCM=Y,PMCM=∑nwi=1pici。最优化消费者的效用函数可以得到消费者对农产品和工业品的消费量。假设政府财政支出对于农产品和工业品的偏好结构与消费者相同,则可以得到整个区域对农产品和工业品的总需求量,用E表示(东部)区域的总支出:

由此,可以得到资本税前和税后的实际收入(间接效用)函数:

其中,P表示(东部地区的)物价水平。

3.生产者行为。假设生产每单位农产品需要消耗aA单位的劳动力,那么东西部农产品的价格分别为:假设农产品贸易不存在交易成本,则东西部农产品价格相等,把农产品作为计价物,即1,这样两个区域农业劳动力的工资相等:wL=w*L。

对于工业品,假设所有企业同质且可以自由进出市场,那么每个企业只生产一种产品。⑦选取合适的度量单位,可以设定每个企业把一单位资本作为固定投入,从而工业品种类、企业数量和资本量都相等,区域的企业份额与资本份额也相等。用x表示产量,设每单位产出需要aM单位劳动力,从而每个企业的成本函数可以写成。生产产品j的企业满足两个市场上的需求,即本地市场的需求和外地市场的需求,由于假设交易成本为冰山交易成本,生产产品j的企业产量为。基于企业的同质性,企业产量可以简化表示为x=c+τc*。这样,就可以得到企业的利润函数π=px/(1+tF)-最大化企业的利润,可以得到工业品的价格:

流转税使工业品的销售价格增加至税前的1+tF倍,但不影响工业品的出厂价格p/(1+tF)。由于企业可以自由进出市场,从而净利润为零,企业的经营利润就是资本的税前收入:

其中,φ=τ1-σ∈(0,1)表示贸易开放度。同理,可设。

4.经济总量。我们可以得到东西部的税收总额T和T*以及政府部门在东部的支出G=αT+β(1-α)(T+T*)。各地区的支出规模等于劳动力和企业家的税后收入加上政府支出:E=wLL+Hw+G。将东西部的支出规模加总,得到整个经济系统的总支出:

分别对各参数求导可以得到,Ew与企业所得税率、税收分成系数和转移支付系数无关,∂Ew/∂tF>0,∂Ew/∂tw>0。

结论1:提高流转税或个人所得税税率会增加整个经济系统的名义GDP,但是企业所得税与整个经济系统的名义GDP无关,财政分权和转移支付也不影响整个经济系统的名义GDP。

我们还可以得到整个经济系统的名义国民可支配收入:

显然,有∂Yw/∂tF<0,∂Yw/∂tw<0,∂Yw/∂t<0,∂Yw/∂t*<0。此外,由式(3)可以得到东西部的物价水平:

可以判断,资本份额较大的区域物价水平较低。由式(4)中p的表达式可知,提高流转税和个人所得税税率都会导致物价上升,而企业所得税与物价水平无关。这意味着国民可支配收入的实际水平随着各税种税率的提高而降低。

结论2:整个经济系统的物价水平随着流转税和个人所得税税率的提高而上升,但与企业所得税税率无关。提高各税种的税率都会使国民可支配收入的名义水平和实际水平降低。

由上述分析以及式(4)、式(6)和式(8)可见,个人所得税与企业所得税影响经济总量的机理不同,却与流转税很类似,不仅影响产品价格和物价水平,也影响整个经济系统的名义GDP。尽管企业所得税不影响名义GDP和物价水平,却会通过改变名义GDP在不同区域的分配而影响整个经济系统的实际GDP。

结论3:所得税非中性。企业所得税不影响名义GDP和物价水平,但通过改变名义GDP在不同区域的分配而影响整个经济系统的实际GDP——提高工业部门规模较小区域的企业所得税率会提高整个经济系统的实际GDP,反之亦然;如果提高整个经济系统的企业所得税税率,那么当转移支付(相对于工业部门的收入份额)偏向工业规模较小的区域时,整个经济系统的实际GDP会提高,反之亦然。个人所得税与流转税类似,不仅影响物价水平,也影响整个经济系统的名义GDP——如果各区域的支出规模差异很大,当贸易开放度以及流转税和个人所得税税率都较低时,提高个人所得税(流转税)的税率会提高整个经济系统的实际GDP,反之亦然。

结论4:税制调整。在区域间贸易开放度提高到一定水平之后,如果降低流转税和(或)个人所得税的税率并适当提高企业所得税的税率,可以增加总税收或(和)整个经济系统的实际GDP。

三、政策分析

上面讨论了一般情况,没有考虑资本的流动。下面通过分析资本的均衡布局来讨论政策的效果。

资本流动的驱动力为区域间的实际收入差异,因此存在两类均衡:(1)内点均衡(0<sH<1),此时资本分散在两个区域,并且所有的资本在其所在地有相同的实际收入(ω=ω*),令Ω=ln(ω/ω*),则实现内点均衡的条件为Ω=0;(2)核心-边缘解(sH=0或1),这时所有的资本聚集在一个区域。当然,并非所有均衡都稳定,稳定均衡是指如果经济系统所处资本的某种空间布局发生一个微小变动(这个变动可能是偶然的),经济系统会产生一个负反馈,而使资本的空间布局恢复原状。可以判断,以东部为核心的核心-边缘结构稳定的条件为,以西部为核心的核心-边缘结构稳定的条件为0,而内点均衡稳定的条件是在该均衡点上

因为在一般情况下无法通过求得内点均衡sH的解析表达式来分析资本稳定布局情况,所以我们主要采用图解法,选取适当的参数,通过数值模拟来分析。选择不同的模拟参数并不会对结论产生影响。模拟参数选取如下:μ=0.4,σ=5,tF=0.15,tw=0.04,t*=0.25,α=0.5。⑨

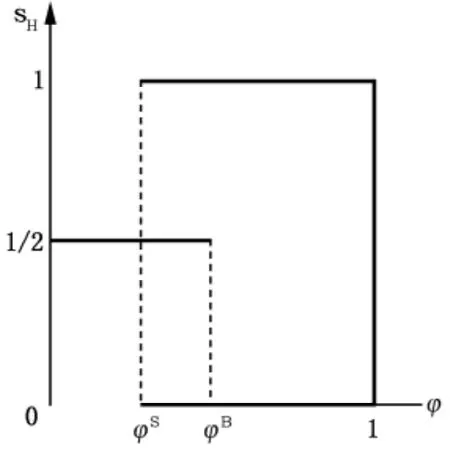

图1 税收结构和支出结构均对称时的稳定均衡

1.支出结构和税收结构均对称(β=1/2,t=t*)。如果支出结构和税收结构均对称,那么对于不同的贸易开放度φ,有三种稳定均衡,分别为sH=1、sH=1/2和sH=0。在图1(下文图2、图3和图4)中,这些稳定均衡都用粗实线表示。对称结构在0<φ<φB范围内稳定,核心-边缘结构在φS<φ<1范围内稳定,而且必然有φS<φB。当贸易开放度逐渐提高进而达到并超过φB时,将发生“突发性聚集”(突发性聚集是指一种非连续的聚集过程,在贸易开放度达到φB后,稍微提高贸易开放度,经济系统会从内点均衡稳定结构突然向核心-边缘结构转变,而没有中间连续过渡的其他稳定结构)。

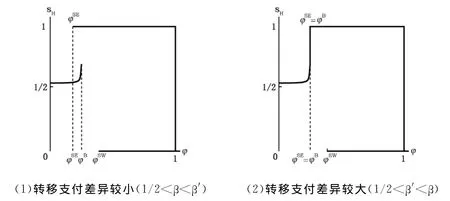

2.支出结构不对称,税收结构对称(β≠1/2,t=t*)。如果税收结构对称但支出结构非对称,那么稳定均衡情况如图2所示。假设转移支付偏向东部,即β>1/2,那么对于不同的贸易开放度φ有三种稳定均衡,分别为:在φ∈[0,φB)范围内存在内点均衡稳定结构;在φ∈[0,φSE)范围内存在以东部为核心的核心-边缘稳定结构;在φ∈[0,φSW)范围内存在以西部为核心的核心-边缘稳定结构。通过模拟可知,存在一个临界点β′(如果采用本文选取的模拟参数,那么β′≈0.53),转移支付系数小于和大于临界点时的稳定均衡分别如图2(1)和图2(2)所示。随着贸易开放度的逐渐提高,如果转移支付系数小于临界点,那么当贸易开放度达到并超过φB时,将发生(仅向东部的)“突发性聚集”;如果转移支付系数大于临界点,则不会发生任何“突发性聚集”,而是由内点均衡稳定结构连续变化至(以东部为核心的)核心-边缘稳定结构。转移支付偏向西部(β<1/2)的情况可以同理分析。

图2 支出结构非对称时的稳定均衡

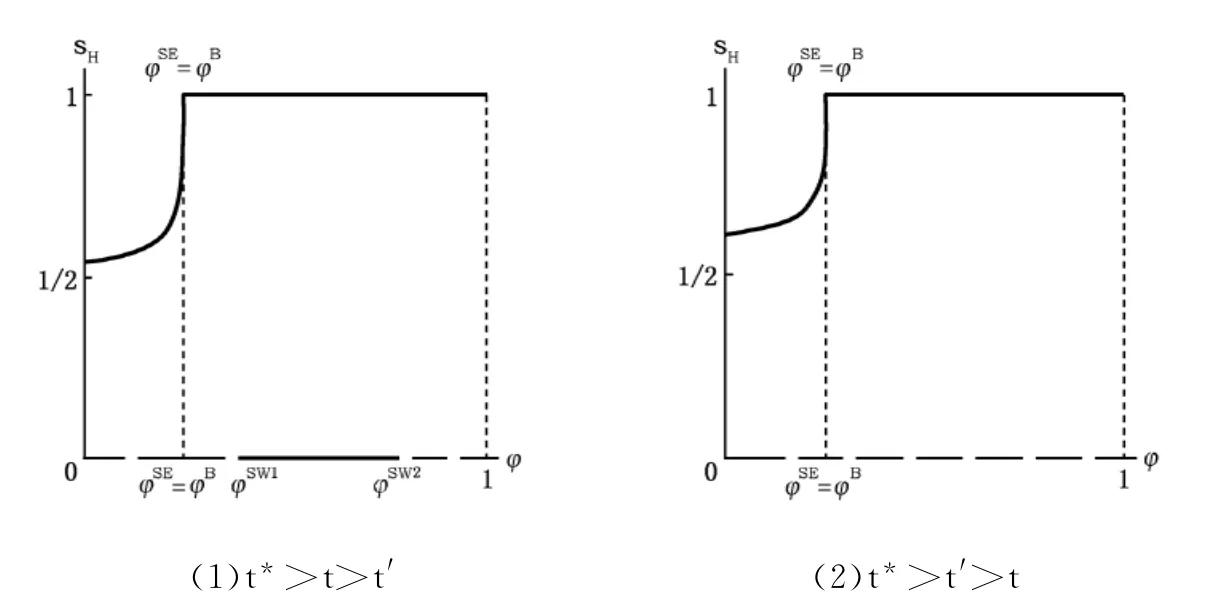

3.支出结构对称,税收结构不对称(β=1/2,t≠t*)。如果支出结构对称但税收结构非对称,那么稳定均衡情况如图3所示。假设给予东部税收优惠政策,此时t*>t,那么对于不同的贸易开放度φ同样可能存在三种稳定均衡:sH=1、sH∈(0,1)和sH=0。通过模拟可知,东部税率存在一个临界值t′(如果采用本文的模拟参数,那么t′≈0.236),东部税率高于和低于该临界值的稳定均衡分别如图3(1)和图3(2)所示。由于税收差异对于稳定均衡的影响很大,无论区域税率差异有多大,随着贸易开放度的提高,稳定均衡都会连续变化,由内点均衡稳定结构连续变化至(以东部为核心的)核心-边缘稳定结构,而不会发生“突发性聚集”。而且,与图2比较,如果t>t′,在φ超过φSW2后,(以西部为核心的)核心-边缘结构并不稳定;如果t<t′,那么在任意贸易开放度下均不存在(以西部为核心的)核心-边缘稳定结构。给予西部税收优惠(t>t*)时的情况可以同理分析。

图3 税收结构非对称时的稳定均衡

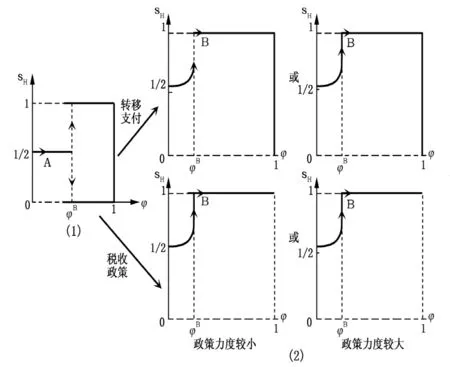

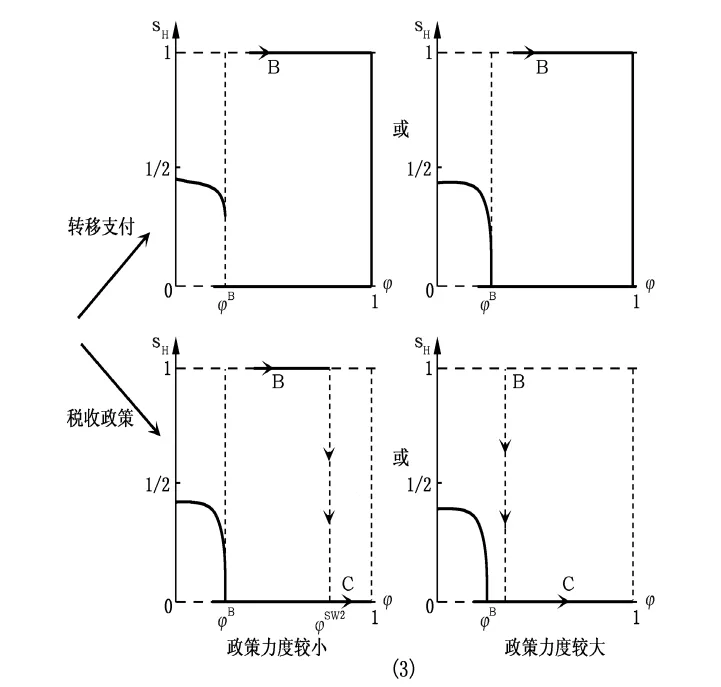

4.政策评价。综合图1、图2和图3,并结合我国改革开放以来的实际情况,可以得到如下的发展路径,如图4(1)、图(2)、图(3)所示,其中图4(1)部分来源于图1,图4(2)、图4(3)的上面两图来源于图2,图4(2)、图4(3)的下面两图来源于图3。

图4 (1)、(2)区域非均衡发展轨迹

如图4(1)所示,我国最初的区域发展水平位于点A,如果不实行差别化的区域政策,那么随着区域间贸易开放度的逐渐提高,在贸易开放度达到φB之后,经济系统将从对称均衡结构转为核心-边缘结构,核心可能是东部地区,也可能是中西部地区。改革开放以来,我国实行的差别化区域发展政策(让一部分地区先发展起来)不论是财力上(图4(2)上)还是税收政策上(图4(2)下)都向东部倾斜,从而无论支持力度有多大(图4(2)左边两图为支持力度较小时的情况,而右边两图为支持力度较大时的情况),在贸易开放度超过φB之后,都只会形成以东部为核心的核心-边缘结构,从而进入轨迹B,这就是目前东西部区域差距产生的重要原因。

图4 (3)区域非均衡发展轨迹

为了缩小区域差距,中央采取了包括转移支付和税收政策在内的多种区域政策,但效果迥异。如图4(3)上面两图所示,不论转移支付力度多大,都无法摆脱轨迹B,以东部为核心的核心-边缘结构不会发生改变。而如图4(3)下面两图所示,如果采取税收政策,则有可能摆脱轨迹B,进入轨迹C。如果税收政策的力度较小(左下图),虽然以东部为核心的核心-边缘结构暂时不会改变,但是在贸易开放度提高到φSW2之后,东部的产业将向中西部转移;如果税收政策的力度较大(右下图),那么这种转移将迅速发生。

结论5:政策有效性。当区域间贸易开放度较低时,经济系统处于内点均衡结构;随着贸易开放度逐渐提高,无论是采取转移支付政策还是税收政策,也不论政策力度大小,经济系统都会发展为以政策所偏向的地区为核心的核心-边缘结构。而在经济系统已经处于核心-边缘结构之后,如果只采用转移支付政策,无论政策力度多大,都无法改变当前的产业布局;而如果采用税收政策,如果政策力度较小,在区域间贸易开放度提高至一定水平之后,经济系统将发展为以政策所偏向的地区为核心的核心-边缘结构,如果政策力度较大,则将迅速转变为该结构。

四、结束语

本文结合我国实际情况,把税收来源与财政分权、转移支付相结合,构建了一个新经济地理一般均衡分析框架,从理论上分析了不同的税种对经济总量的影响以及财税政策在区域差距的形成和消除过程中发挥的作用。研究认为:(1)所得税对经济总量的影响非中性,其中个人所得税对经济总量的影响机制与企业所得税不同,但与流转税类似,当贸易开放度较高时,降低流转税、个人所得税的税率并提高企业所得税的税率,可以增加总税收和(或)整个经济系统的实际GDP;(2)财税政策在区域差距形成中均发挥了重要作用,但是单纯依靠转移支付无法消除区域差距,而税收政策却能起到显著的效果。这些结论提供了以下几点启示:

1.一直以来的一个基本认识是个人所得税与企业所得税都只是收入分配的一种方式,但事实上两者对经济的影响迥异,由于劳动者关注的是税后收入,提高个人所得税税率必然会使劳动者向企业索取更高的名义收入,而企业通过提高产品价格把增加的成本转嫁给了消费者,这一机制与流转税相同。个人所得税实行的是累进税制,随着我国国民收入的整体提高,会出现个税的缴纳普遍提档的情况,如果不适时降低个人所得税的税率或提高纳税起征点,就可能会加剧通货膨胀。在进行税制改革和调整时,应对这一点予以充分的重视。当然,这一点也适用于流转税,流转税在我国的税收构成中举足轻重,但是流转税的税率偏高也容易加剧通货膨胀,从而极大地降低普通民众的生活水平。此外,随着我国交通基础设施的快速发展,区域间贸易开放度必然越来越高,因此在税制改革中可以考虑降低流转税和个人所得税的税率,如果为了弥补因此而损失的税收,可以考虑同时提高企业所得税的税率。

2.鉴于我国目前已经形成的区域差距,国家不能只从财政上对落后地区进行支持,因为这样难以产生显著的效果,而应该与差别化的区域政策相结合,在融资、土地、用工等各方面给予落后地区不同的“待遇”。

注释:

①虽然在开放背景下国内外的贸易政策必然会对区域差距产生影响,但这并不在本文的讨论范围内。而且,在开放背景下可以把我国的两个区域看成一个内部有差异的整体,这样就把贸易政策的影响分解为国家之间和我国内部区域之间两部分,两部分结论相对独立,开放背景下国内区域政策的影响必然不应与封闭背景下的结论产生重大冲突。

②文中农业部门和工业部门只是通用叫法,应当从产业结构来理解,分别是完全竞争部门和寡头垄断部门。

③此处对模型进行了简化,如果考虑流转税或个人所得税的区域差异,也会产生与企业所得税区域差异相似的效应。

④事实上,不同税种的税收分成比例并不相同,为了简化分析,本文将税收分成比例简化为一个参数。

⑤在一个只有东西部的封闭经济系统中,中央政府的所有收入最终支出到地方,无论是西部还是东部。因此,在本文中,转移支付指广义上中央政府对地方的所有支出,包括转移支付、税收返还以及直接投资、政府采购等。

⑥推导请参考《新经济地理学原理》(安虎森主编,经济科学出版社,2009年版)。

⑦由于垄断竞争的市场结构和企业的成本函数,利润最大化时每个企业只生产一种工业品。

⑧推导请参考⑥。

⑨分税制改革后,每年中央和地方财政收入数额均相近;近年来,我国流转税额约占GDP的10%,如2011年,三大流转税额约为4.49万亿元,GDP为47.16万亿元;2007年3月16日发布实施的《中华人民共和国企业所得税法》规定,一般企业所得税率为25%;2011年个人所得税为0.6万亿元,而城镇人口为6.9亿,城镇居民人均收入为2.4万元。根据上述数据,本文进行数值模拟时选取参数如下:流转税率为0.15,企业所得税率为0.25,个人所得税率为0.04,税收分成系数为0.5。参数μ、σ的选取参考《新经济地理学原理》(安虎森主编,经济科学出版社,2009年版)第107页。

[1]曹燕萍,付淑琴.缩小我国区域经济差距的税收政策探讨[J].财经理论与实践,2004,(6):81-84.

[2]陈秀山,张启春.转轨期间财政转移支付制度的区域均衡效应[J].中国人民大学学报,2003,(4):69-76.

[3]龚六堂,邹恒甫.最优税率、政府转移支付与经济增长[J].数量经济技术经济研究,2002,(1):63-66.

[4]龚六堂.公共财政理论[M].北京:北京大学出版社,2009.

[5]国家税务总局科研所课题组.西部大开发与税收政策研究[R].总局税科所研究,2000,(30).

[6]郭庆旺,贾俊雪,高立.中央财政转移支付与地区经济增长[J].世界经济,2009,(12):15-26.

[7]江世银.区域经济发展宏观调控论[M].成都:四川人民出版社,2003.

[8]李桢业,汪贵浦.我国的县域差距与公共政策——基于浙江省64县(市)统计数据的实证分析[J].财经研究,2006,(10):134-143.

[9]刘溶沧.重建中国政府间财政转移支付制度的总体构想[J].管理世界,1996,(4):68-77.

[10]刘玉,刘毅.区域政策的调控效应分析——以我国财政转移支付制度为例[J].地理研究,2003,(2):192-200.

[11]马拴友,于红霞.地方税与区域经济增长的实证分析——论西部大开发的税收政策取向[J].管理世界,2003,(5):36-43.

[12]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005,(1):31-39.

[13]王文剑,覃成林.地方政府行为与财政分权增长效应的地区性差异——基于经验分析的判断、假说及检验[J].管理世界,2008,(1):9-21.

[14]肖芸,龚六堂.财政分权框架下的财政政策和货币政策[J].经济研究,2003,(1):45-53.

[15]周业安,赵坚毅.市场化、经济结构变迁和政府经济结构政策转型——中国经验[J].管理世界,2004,(5):9-17.

[16]Gordon R H.An optimal taxation approach to fiscal federalism[J].The Quarterly Journal of Economics,1983,98(4):567-586.

[17]Persson T,Tabellini G.Federal fiscal constitutions:Risk sharing and moral hazard[J].Econometrica,1996,64(3):623-646.

[18]Persson T,Tabellini G.Federal fiscal constitutions:Risk sharing and redistribution[J].Journal of Political Economics,1996,104(5):979-1009.

[19]Ulltveit-Moe K H.Regional policy design:An analysis of relocation,efficiency and equity[J].European Economic Review,2007,51(6):1443-1467.

[20]Zodrow G R,Mieszkowski P.Pigou,Tiebout,property taxation,and the underprovision of local public goods[J].Journal of Urban Economics,1986,19(3):356-370.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

学术论坛(2018年4期)2018-11-12

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

人民周刊(2017年9期)2017-06-14

中国财政年鉴(2016年0期)2016-06-05

西夏学(2016年1期)2016-02-12

管理现代化(2016年5期)2016-01-23

对外经贸(2014年1期)2014-03-20

武汉商学院学报(2013年3期)2013-10-21