公司地理位置影响其现金股利政策吗?

2013-12-10 01:51蔡庆丰江逸舟

财经研究 2013年7期

蔡庆丰,江逸舟

(厦门大学 经济学院,福建 厦门361005)

一、引 言

近年来,西方学者开始研究地理因素对资本市场各类参与主体(如基金经理、证券分析师、上市公司高管等)投资决策行为(选股、并购和公司治理等)的影响。Coval和Moskowitz(1999)研究发现,基金经理与证券分析师对其任职所在地的股票拥有信息优势,并且更偏好持有任职所在地的股票以及位于大城市的上市公司股票;Kang和Kim(2008)研究发现,并购者更偏好于在本地寻找目标企业,并从本地并购中获取较高的收益;Almazan等(2007)发现,位于产业集中区的公司往往会为未来收购其他企业而保存超额现金。此外,西方学者还研究发现,公司总部所处地理位置往往影响公司首席执行官(CEO)的权利以及公司的董事会构成(Francis等,2007;Knyazeva等,2009)。在较新的研究中,John等(2011)首次将地理因素与公司的现金股利政策联系在一起,发现地处偏远的企业管理层行为可观测性较弱,代理冲突更为明显,因此愿意支付相对较高的现金股利来缓解此类冲突。Kim等(2012)以美国过去40年的选举数据为样本,构建表征各州政治资源的政治调整指数(Political Alignment Index,PAI)研究发现,政治地理(Political Geography)因素会对公司股票的收益产生影响,位于高PAI区域的公司显著优于位于低PAI区域的的公司。Gropper等(2013)研究发现,总部位于拥有参众两院委员会主席区域的银行股票收益要优于其他区域。越来越多的研究发现,地理因素及其内涵的信息优势、政治资源、社会关系和商务环境都会深刻影响企业的行为,进而影响公司的投融资行为、治理结构与效率、及其股票的风险和定价。①与美国等西方发达国家相比,中国的地区发展很不平衡、区域差异非常悬殊,地理因素所蕴含的社会经济信息更为丰富,差异也更为显著。由此,我们可以合理推论:在中国,地理因素也会对公司金融和资产定价产生影响,并且这种影响可能更为明显,当然,影响方式可能有所差异。

2011年底,中国证监会出台上市公司分红新政,规定首次公开发行股票的公司必须在招股说明书中细化回报规划、分红政策和分红计划,并作为重大事项加以提示;分配政策一经确定,公司不得随意调整。监管层希望通过强化上市公司股利监管,推进我国资本市场由“融资市”向“投资市”的转化。而上市公司股利分红也一直是我国学者的研究热点。但国内学者大多从证监会新政、公司再融资需求(袁天荣和苏红亮,2004)、迎合大股东(黄娟娟和沈艺峰,2007)、降低代理成本(吕长江和周县华,2005)和信息不对称(张纯和吕伟,2009)等角度解释公司现金分红与否或多分少分的原因。在国内资本市场尚处于“新兴加转轨”的背景下,代理冲突可能不是影响上市公司股利政策的主导因素,而大股东利益侵占、再融资需求和融资约束等因素则更多地出现在国内文献的结论之中。

尽管信息技术的发展缩小了人类社会的时空间隔,但地理因素造成的市场参与主体之间的信息不对称却不可能彻底消除。这种信息不对称又会进一步影响各类市场参与主体的决策和行为。在美国成熟的资本市场中,地理因素会通过股东—管理层代理冲突的作用机制影响股利政策。那么,在我国资本市场上,上市公司的现金分红是否受到地理因素的影响,如果是,地理因素又是通过何种途径作用于公司的股利政策,本文尝试研究地理因素这个综合性变量对我国上市公司股利政策的影响。

二、研究方法和数据

(一)研究方法

与美国等西方发达国家相比,中国的地区差异更为明显,城乡二元结构泾渭分明。总部位于中心城市和总部位于非中心城市的上市公司之间并不仅仅只存在地理位置上的差异,而是在人才、信息、物流和金融支持等方面有着更为悬殊的差异。而这些因素都会对公司的投资决策、融资选择、股利政策等产生深刻影响。因此,地理因素不失为分析我国公司现金股利政策较优的综合性变量。

1.变量的选取

(1)地理因素。我们首先考虑中心城市指标(Center)。依照Loughran和Schultz(2005)的定义,如果一个公司的总部处于某中心城市,那么该公司则被认为地处中心。我们参照中国经济社会发展研究中心2010年对中国城市经济竞争力的排名,将内地排名前20位的17座城市(剔除中国的香港、台北和高雄)定义为中心城市,包括上海、深圳、北京、广州、苏州、青岛、宁波、无锡、杭州、大连、南京、佛山、重庆、成都、天津、武汉和厦门。如果公司总部位于中心城市,则变量Center为1,否则为0。

另外,我们使用公司距最近中心城市的距离(Distance)②这一变量测度公司位置的偏远程度。显然,这一指标与中心城市指标负相关,在实证分析中它们的系数符号相反。

我们使用公司距最近人口密集城市的距离(Distance to Large Population)来度量公司所在地的个人投资者密度,用机构密度(Institution Density)来度量公司所在地机构投资者的密度。前者是指公司所在城市到人口排名前十位城市距离中的最小值。根据2011年中国城市人口排行,前十位的城市有重庆、上海、北京、成都、天津、广州、周口、哈尔滨、石家庄和潍坊。机构密度则根据公司所在地周边60公里内机构投资者数目计算得到,这里的机构投资者包括证券公司、基金管理公司、信托投资公司和保险资产管理公司。

为了确保研究结论的稳健性,我们在稳健性检验中选择所有直辖市和计划单列市作为中心城市进行检验。③

(2)被解释变量。我们使用公司年平均股息率(DP)测度现金红利水平。年平均是指2000-2011年这12年间的算术平均数。另外,在稳健性检验中,我们使用公司财务杠杆(Leverage和long-term Leverage)作为备选因变量。

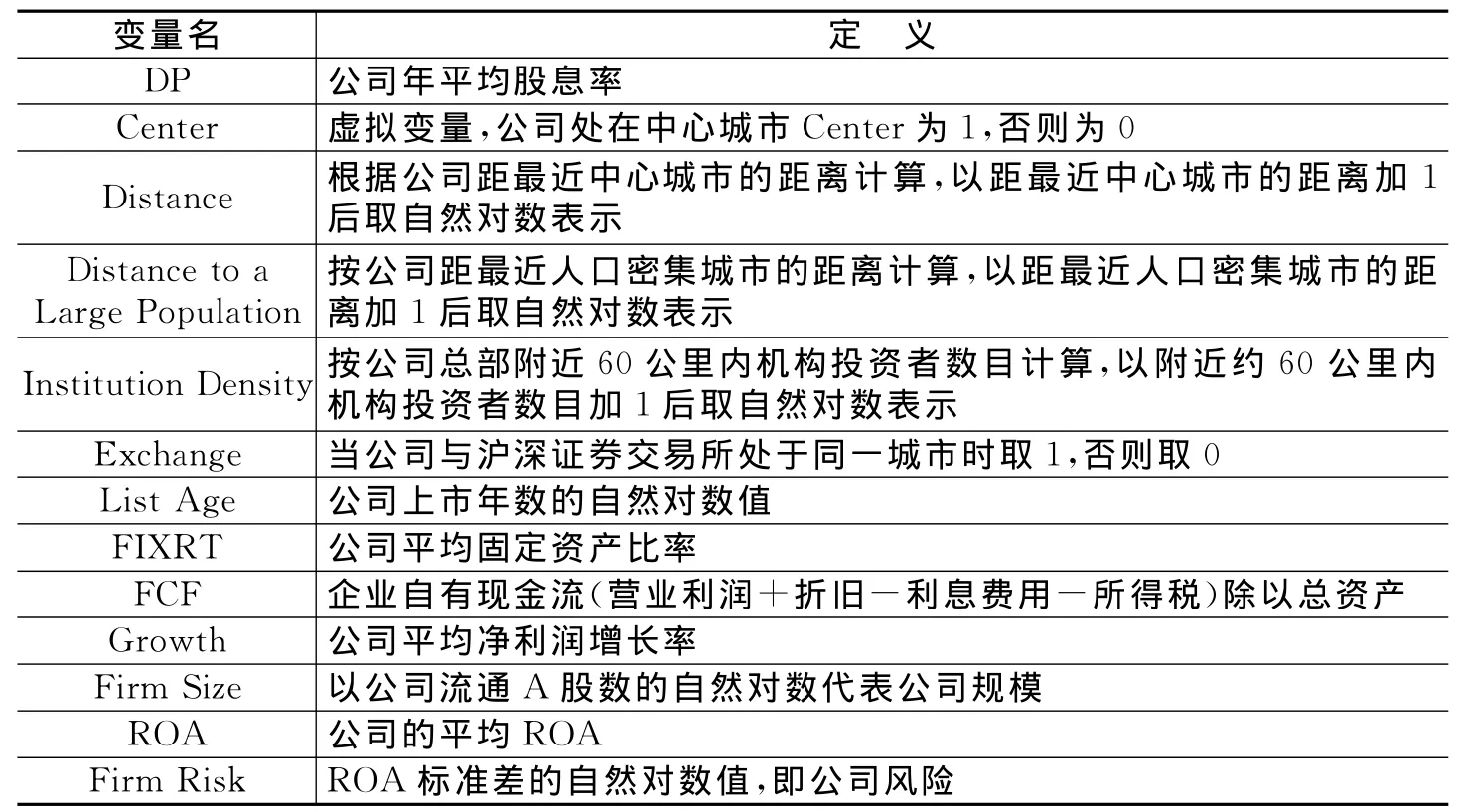

(3)控制变量。我们主要控制以下可能影响公司股利政策的因素:资产报酬率(ROA)、投资机会(Growth)、企业自由现金流(FCF)、公司风险(Firm Risk)、公司规模(Firm Size)、上市年份(List Age)、固定资产比率(FIXRT)以及公司是否与沪深证券交易所同城(Exchange)。

2.模型构建

我们参考John等(2011)的研究思路构造基本模型。模型中将年平均股息率(DP)作为因变量,相关地理因素作为解释变量。通过判断模型中Center或Distance的系数符号及其显著性,分析地理因素以何种方式作用于公司股利政策。具体实证模型如下(Xi代表各控制变量):

La Portal(2000)认为,作为减少自由现金流的一种手段,现金股利可以有效缓解股东-管理层代理冲突。因此,我们考虑在模型中引入自由现金流冲突的代理变量④及其与地理因素指标的交叉项来验证自由现金流冲突对地理因素的影响作用。具体实证模型如下:

通过选择不同类型的地理因素作为解释变量,我们可以更为全面透彻地分析地理因素对分红动机的影响。具体实证模型如下:

通过引入地理因素不同的解释变量,我们得以构建差异化的派生模型。

(二)数据

本文以2000-2011年所有主板、中小板以及创业板上市公司的现金分红状况作为研究对象。上市公司分红数据与财务指标数据均来自RESSET金融研究数据库,公司基本资料和基金管理公司办公地址数据来自 Wind数据库,中心城市的划分参照中国经济社会发展研究中心2011年研究报告,距离测度使用Google地图,经济区域的划分参照我国“十一五”规划。本文采用SAS9.2统计软件。表1列示了主要变量的定义。

表1 主要变量定义

三、实证分析及结果

(一)地理因素与现金红利

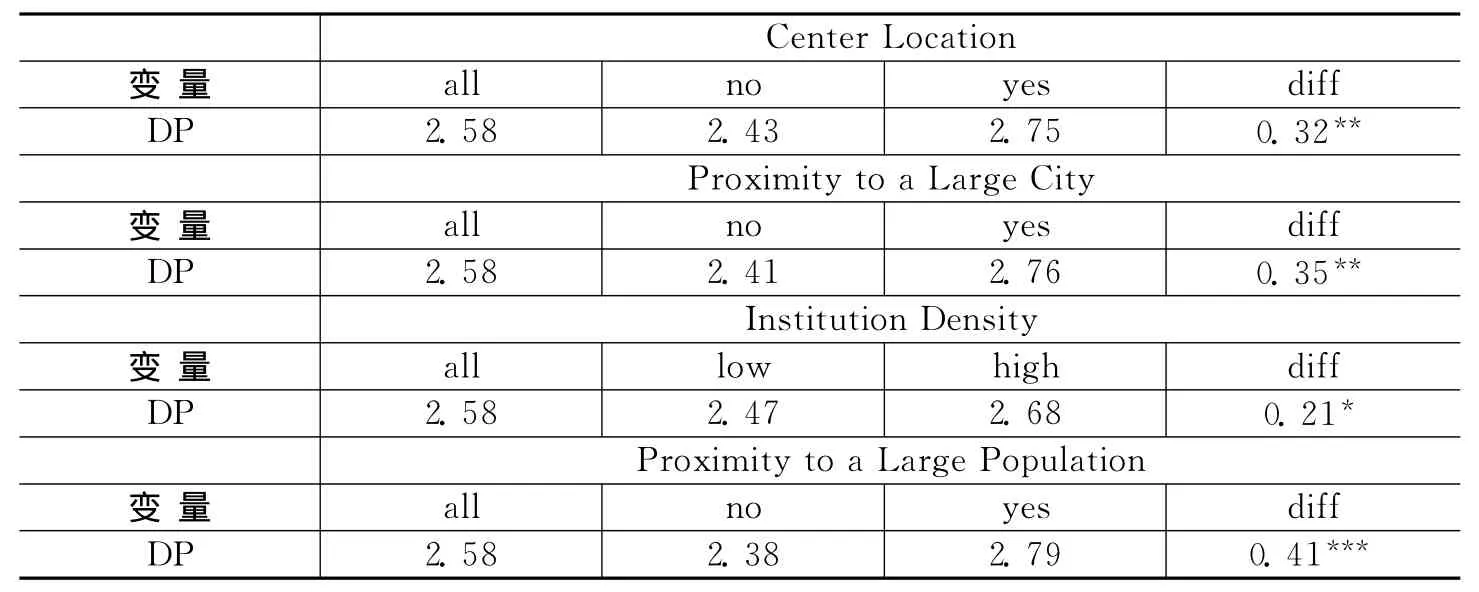

我们首先进行单变量分析,比较中心城市公司与偏远地区公司的现金红利政策特征(如表2所示)。与非中心城市相比,地处中心城市的上市公司的现金分红相对较多,现金分红差额统计上显著,且超过非中心城市平均水平的10%。另外,在个人投资者与机构投资者密集的区域,公司同样具有较高的现金红利水平。

表2 地理因素与现金红利:单变量分析

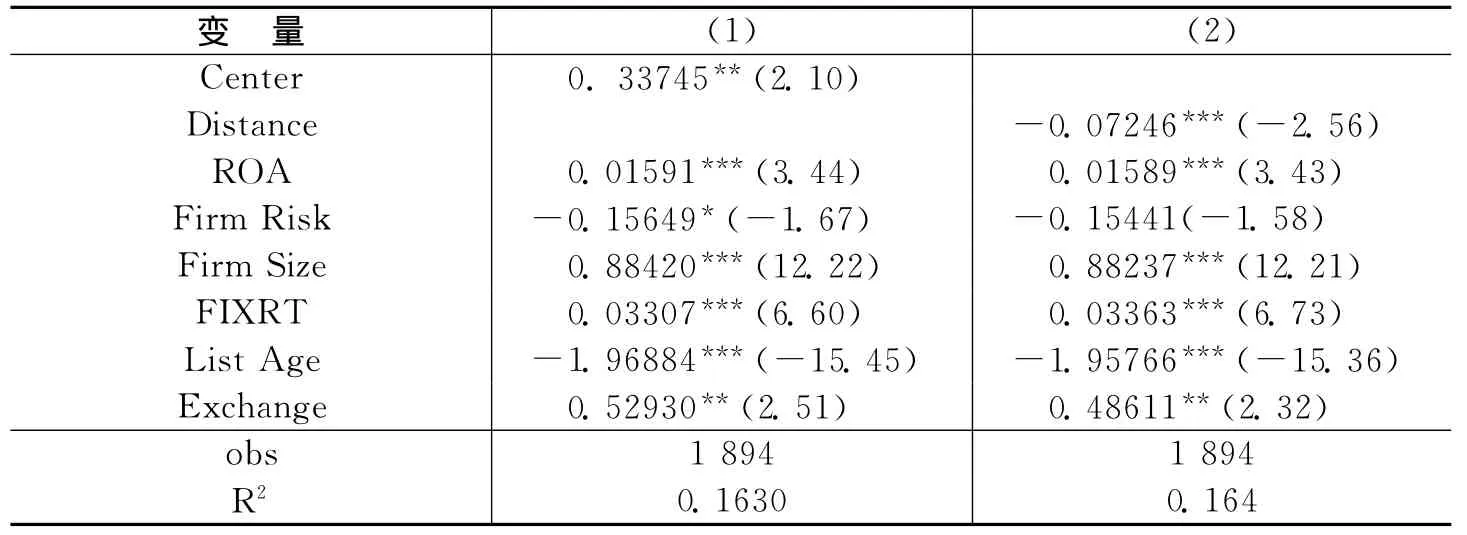

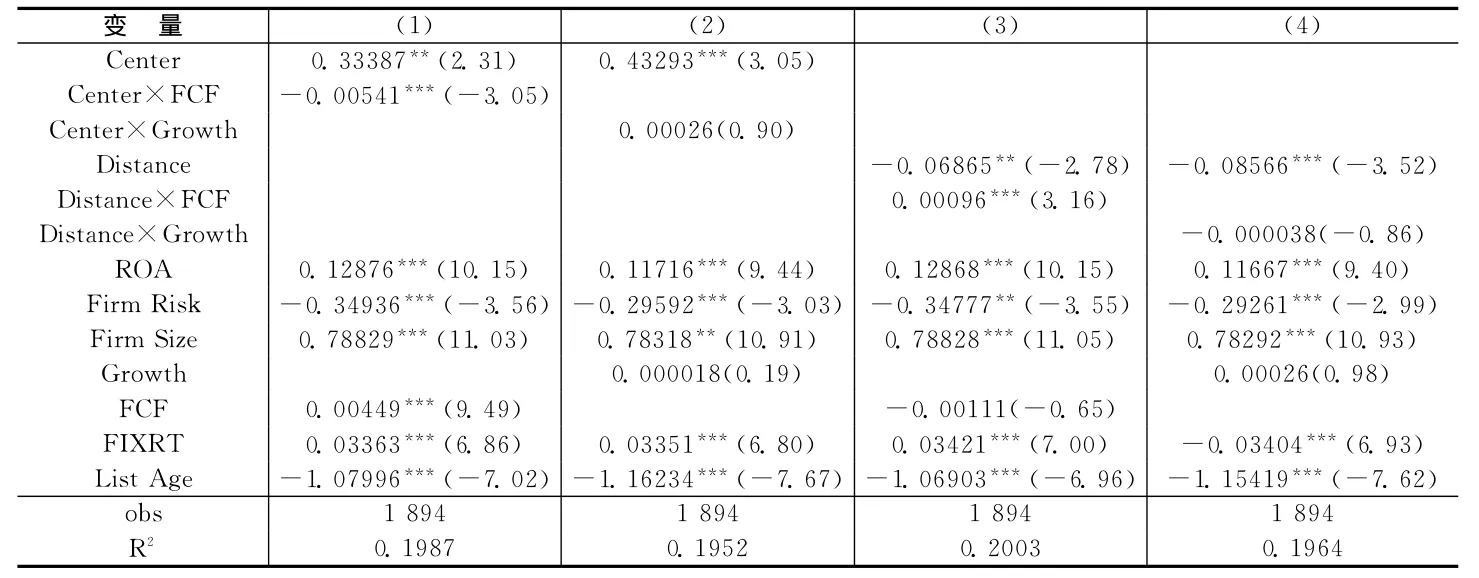

尽管单变量分析表明地理因素显著影响公司的股利政策,但我们不能忽视影响股利政策的其他因素。为此,我们通过多元回归分析控制其他影响因素,评估地理因素对股利政策的作用。主要的多元回归结果(见表3),与单变量分析一致。现金红利水平与中心城市指标(Center)正相关,与距离指标(Distance)负相关。这与John等(2011)基于美国市场的研究结论正好相反。这表明在我国,股东—管理层代理冲突并不是影响公司现金股利政策的主导因素。

表3 地理因素与现金红利:多元回归分析(因变量DP)

另外,一些控制变量也显著。如资产报酬率、固定资产比率和公司规模与红利水平呈正向关系,上市年份与红利水平显著负相关。此外,我们加入虚拟变量Exchange后,地理因素仍显著,由此可以排除沪深交易所地理位置的影响。

由于中美两国在地区平衡发展上的差异显著,加之我国资本市场“新兴加转轨”的特殊性,因此代理冲突并不是引致地理因素影响上市公司股利政策的主要原因,而中国的地区发展不平衡导致的投融资环境差异更有可能是主导因素。我们认为,位于中心大城市的上市公司拥有较为多元化的融资渠道,除了股权融资外,还可以通过债务融资、信托计划、私募股权等方式筹集资金,包括发行企业债券、可转债、集合信托和融资租赁等,因此,对于留存收益的需求相对较少。而地处偏远地区的上市企业融资渠道相对较窄,加之财务人员素质普遍不高,难以胜任较为复杂的融资操作,一般很难通过债务融资等其他融资手段筹集资金。同时由于内部融资成本低且方便快捷,留存收益便成为公司融资的首选,所以,许多地处偏远的上市公司采取不分配或少分配的股利政策。

(二)自由现金流冲突对地理因素作用的影响

我们进一步分析当企业面临自由现金流冲突时地理因素对现金股利政策的影响是否会改变。我们使用Lang等(1991)的企业自由现金流指标(FCF)和反映公司投资机会的净利润增长率指标(Growth)来测度公司自由现金流冲突,拥有高额自由现金流但投资机会有限的公司被认为具有多分配现金股利的倾向。

由表4可知,加入自由现金流冲突代理变量后,⑤中心城市指标(Center)与距离指标(Distance)系数的符号和显著性均未改变,这表明地理因素对现金股利政策的作用方向并未因此而发生变化。在列(1)和列(3)中,FCF的系数符号显著为正,证实了高自由现金流水平下存在多发股利的效应,又由于地理因素指标(Center、Distance)与其交叉项(Center×FCF、Distance×FCF)系数符号相反且均显著,高自由现金流水平下多发股利的效应对处于中心城市上市公司的影响较小。而列(2)和列(4)中,Growth及其与地理因素指标(Center、Distance)交叉项(Center×Growth、Distance×Growth)的系数均不显著,说明在国内,无论是直接还是间接,企业成长性对股利政策的影响均不明显。究其原因,我们认为是我国上市公司业绩波动太过剧烈所致。但总的来说,当公司面临较为严重的自由现金流冲突时,地理因素对公司股利政策的影响会减弱。这是因为上市公司地处中心城市会相对多发股利,而自由现金流冲突带来的现金股利增量效应在非中心城市更为显著,部分弥补了非中心城市较少分红的不足,缩小了由于地理因素造成的分红水平差距。之所以自由现金流冲突会产生这种影响,我们认为是因为当公司拥有高额自由现金流时,无论是中心城市企业还是偏远地区企业,保留较高留存收益都没有太大必要,而往往偏远地区企业受地理因素影响未分配利润更多,因此,由自由现金流冲突所引致的现金股利增量效应更为显著。这一结果也间接验证了由地理差异导致的融资约束是影响我国上市公司股利政策的重要因素之一。

表4 现金红利与地理因素:自由现金流冲突(因变量DP)

(三)地理因素作用机制

我们分别从投资者环境和融资环境两个方面探讨地理因素的作用机制。

1.投资者环境:个人投资者与机构投资者密度

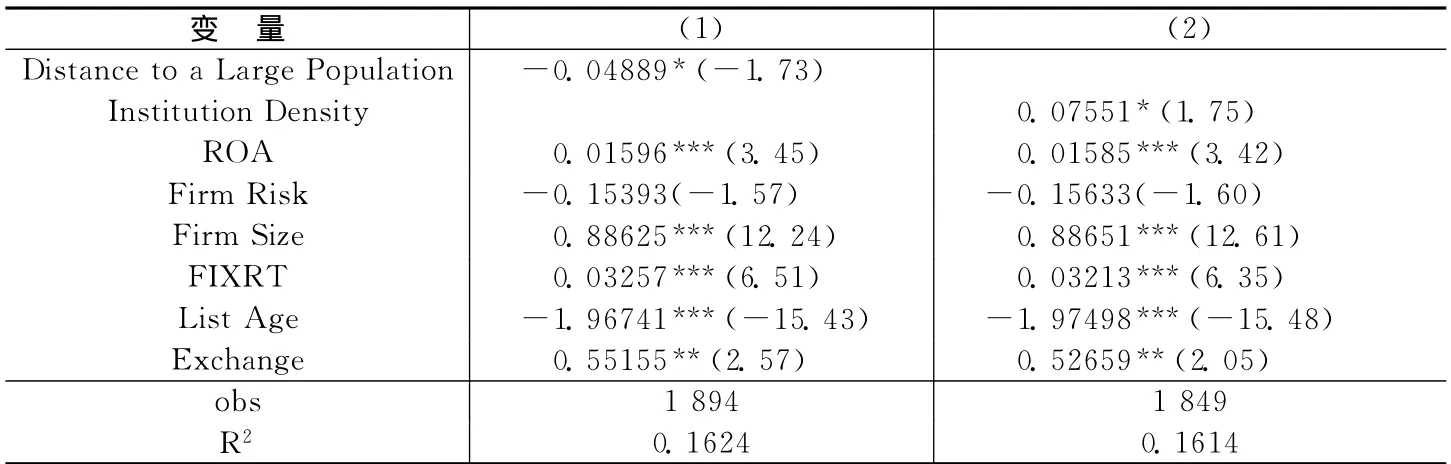

我们首先从地理因素导致的投资者环境差异考察其作用机理。从中心城市的选取结果来看,中心城市具有人口密度高的特征,并且拥有较多的机构投资者。因此,我们考察地理因素对红利的影响是否可以归因于中心城市的人口密度高以及为数众多的机构投资者。我们分别用反映个人投资者密度和机构投资者密度的变量作为解释变量进行检验。如表5所示,距最近人口密集城市的距离与机构投资者密度的估计系数均在10%水平上显著为正,说明个人投资者与机构投资者密度越大,公司越倾向于采取更高水平的现金股利政策。正如Coval和Moskowitz(1999)研究指出,机构投资者与证券分析师对其任职所在地的股票拥有信息优势,也更偏好持有任职所在地和位于中心城市的上市公司股票。在我国,机构投资者大多集中在深圳、上海和北京等中心城市。投资经理更偏好中心城市的上市公司,这也使上市公司为了迎合机构投资者的收益要求,更多地发放现金股利。

表5 地理因素作用的归因分析:投资者环境(因变量DP)

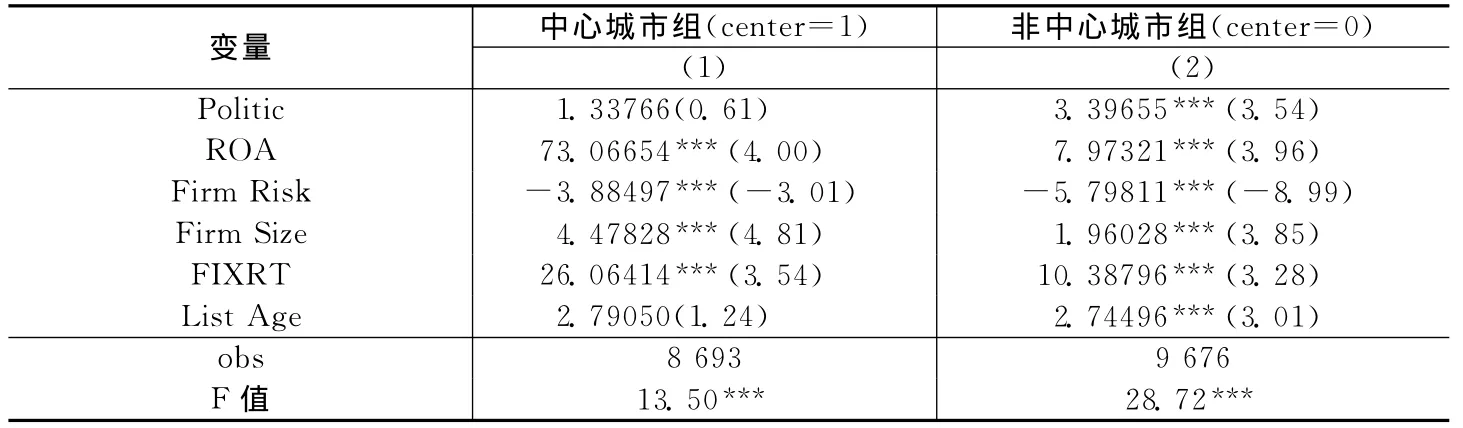

另外,我们考虑每个中心城市对股利政策的影响,结果表明13个城市中有7个城市(深圳、上海、北京、重庆、南京、武汉、宁波)的地理因素显著影响所在地公司股利政策,这些城市或者是全国金融中心(上海、深圳、北京),或者是区域金融中心(重庆、南京、武汉、宁波)。

2.融资环境:融资渠道差异及监管要求

与美国的发达金融市场和较为均衡的金融资源分配不同,在中国,除了商业银行的分支机构外,能为实体企业提供直接资金融通的证券公司、信托公司和PE公司大多位于中心城市。而地理上的接近有利于消解投融资双方之间的信息不对称,缓解融资约束。由于中心城市融资机构密集,总部接近中心城市的公司融资选择相对较多,其对留存收益、再融资的需求相对较少,可以通过发债、私募融资或信托计划等方式融通资金,因而可分红资金相对较多。

此外,我国监管层也通过行政法规影响公司现金红利政策,其中影响较大的是证监会2008年提出的上市公司再融资的条件为“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%”,由此将现金股利政策与再融资直接联系起来。我们认为,“再融资”对于中心城市与非中心城市的上市公司而言其重要性并不相同。偏远地区上市公司的直接融资手段匮乏,对再融资的需求更强,更有意愿满足监管当局的再融资要求,与再融资相关的行政法规促使偏远公司多发股利的效果会更为明显。

我们构建实证模型对上述命题进行检验。首先按照地理位置将上市公司分为两组(中心城市与非中心城市),随后引入政策因素的代理变量Politic作为两组的解释变量,当分红时间窗口位于政策生效的2009-2011年,其值取1,否则取0。另外,考虑到Politic这一变量带有明显的时间特征,为了减少股价估值高低的干扰,我们选用股息支付率(Divprt)作为因变量,具体实证模型如下:

表6 地理因素作用的归因分析:再融资监管政策的影响(因变量Divprt)

实证结果证实了与再融资相关的行政法规对偏远公司的影响更为明显,会督促其相对多发现金红利。但由于地理因素的整体影响效果仍是中心城市现金分红相对较多,监管政策并未在地理因素影响公司现金红利中占据主导地位。

(四)稳健性检验

1.中心城市的其他定义

为了确保研究结论的稳健性,我们按照其他规则定义中心城市。我们将所有直辖市和计划单列市定义为中心城市,检验结果表明:在重新选择中心城市之后,实证分析结果并没有发生明显变化,结论基本不变。

2.财务杠杆与地理因素

John等(2011)提到,地处偏远的公司面对管理层—股东代理冲突时,会选择较高的财务杠杆,债务比例平均高出中心城市公司20%。而在稳健性检验中,我们发现地理因素与公司的财务杠杆并无显著相关性,这进一步说明缓解管理层—股东代理冲突并非我国上市公司在制定股利政策时考虑的主要因素。

四、结论与进一步分析

美国地区发展平衡,中心城市和非中心城市的差距并不明显,地理因素主要通过信息不对称和不完全契约机制影响上市公司的股利政策。这就表现为为了缓解信息不对称导致的投资者和管理层之间的利益冲突,地处非中心城市的上市公司高管愿意支付相对较多的现金股利。而中国的地区发展很不平衡,中心城市和非中心城市的商务环境、金融资源、社会关系、人力资本和信息不对称程度差距悬殊,由此,地理因素对上市公司股利决策的影响机制必然有别于美国。

本文实证研究了我国市场中地理因素对我国上市公司股利政策的影响,结果表明地处中心城市的上市公司愿意分配更多的现金股利。在我国,股东—管理层代理冲突并非影响公司现金股利政策的主导因素,反而是地理因素及其引致的商务环境、金融基础、人力资源和融资渠道等因素的影响更为显著。同时,在自由现金流冲突的影响下,地处中心城市的上市公司更多地发放股利的效应会在一定程度上减弱。这表明当公司拥有高额经营现金净流量时,无论是中心城市企业还是偏远地区企业保留较高留存收益都没有太大必要,此时偏远地区公司股利发放的增量效应会更加明显。此外,我们还发现,中心城市中深圳市的地理因素作用最为明显,其上市公司分红水平最高,这可能与区内企业更容易形成规范的公司治理机制和较强的股东回报意识有关。另外,处于东部和南部沿海区域的上市公司具有相对较高的现金红利水平,表明该区域内中心城市积聚效应更强且辐射范围更大。

我们还分别从投资者和融资方两个角度考察地理因素对公司现金红利政策的作用机制。从投资者角度分析,个人投资者与机构投资者密度越大,公司越倾向于采取高水平的现金股利政策,我们认为这是因为投资者更偏好配置地缘较近的上市公司,从而使位于人口和机构密集的中心城市的上市公司更有压力去迎合投资者的收益要求,进而更多地发放现金股利;从融资方角度分析,我们认为中心城市投资机构密度较高,从而使所处公司对留存收益(内部融资)的需求相对较弱,因而相对多发股利。此外,我国上市公司分红与再融资的相关法规同样也会影响上市公司的融资渠道,而再融资对地处偏远且融资渠道匮乏的公司而言无疑是一种难得的直接融资手段,因而偏远公司更有意愿满足监管当局的再融资要求,这会间接促使他们多发现金红利。但是,由于地理因素的整体影响效果仍是中心城市现金分红相对较多,因而,监管政策的影响机制并未在地理因素影响公司现金红利中占据主导性地位。

注释:

①近年来,越来越多的学者关注政治关联和社会关系对资本市场各类参与者(基金经理、证券分析师和公司高管)行为的影响(Cohen等,2008、2010;Engelberg等,2012;Hochberg等,2007)。我们认为,政治关联和社会关系往往与地理因素紧密相关。除了包含有形的商务环境、人力资源、金融资源以外,地理因素还包含无形的社会关系(含政治关联)、信息资源等。

②距最近中心城市的距离(Distance)是指目标城市到17个选定中心城市距离集中的最小值。如距广东省汕头市最近的是福建省厦门市,而非同省的深圳市。

③直辖市和计划单列市包括上海、北京、重庆、天津、哈尔滨、长春、沈阳、济南、南京、杭州、广州、武汉、成都、西安、大连、青岛、宁波、厦门、深圳、苏州这20座城市。

④我们使用两个指标来测度公司自由现金流冲突,分别是企业自由现金流指标(FCF)和公司净利润增长率指标(Growth)。

⑤自由现金流冲突代理变量包括经营现金净流量指标(FCF)和销售净利润增长率指标(Growth)及其各自与地理因素指标的交叉项(Center×FCF、Center×Growth、Distance×FCF和Distance×Growth)。

[1]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要:来自中国上市公司的经验数据[J].会计研究,2007,(8):36-43.

[2]吕长江,周县华.公司治理结构与股利分配动机:基于代理成本和利益侵占的分析[J].南开管理评论,2005,(3):9-17.

[3]袁天荣,苏红亮.上市公司超能力派现的实证研究[J].会计研究,2004,(10):63-70.

[4]张纯,吕伟.融资约束与现金股利[J].金融研究,2009,(7):81-94.

[5]Almazan A,De Motta A,Titman S,et al.Financial structure,liquidity and firm locations[R].NBER Working Paper No.13660,2007.

[6]Coval J,Moskowitz T.Home bias at home:Local equity preference in domestic portfolios[J].Journal of Finance,1999,54(6):2045-2073.

[7]Francis B,Hasan I,John K,et al.Geography and CEO pay[R].New York University Working Paper,2007.

[8]Gropper D,Jahera J,Park J.Does it help to have friends in high places?Bank stock performance and congressional committee chairmanship[J].Journal of Banking &Finance,2013,37(6):1986-1999.

[9]John K,Knyazeva A,Knyazeva D.Does geography matter?Firm location and corporate payout policy[J].Journal of Financial Economics,2011,101(3):533-551.

[10]Kang J,Kim J.The geography of block acquisitions[J].Journal of Finance,2008,63(6):2817-2858.

[11]Kim C,Pantzalis C,Park J.Political geography and stock returns:The value and risk implications of proximity to political power[J].Journal of Financial Economics,2012,106(1):196-228.

[12]Knyazeva A,Knyazeva D,Masulis R.Local director talent and board composition[R].University of Rochester Working Paper,2009.

[13]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Agency problems and dividend policies around the world[J].Journal of Finance,2000,55(1):1-33.

[14]Lang L,Stulz R,Walkling R.A test of the free cash flow hypothesis:The case of bidder returns[J].Journal of Financial Economics,1991,29(2):315-335.

[15]Loughran T,Schultz P.Liquidity:Urban versus rural firms[J].Journal of Financial Economics,2005,78(2):341-374.

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

知识经济·中国直销(2018年7期)2018-07-27

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28