网络信用风险交易几率的判定方法研究*

2013-12-07 07:01:16何叶荣李慧宗

江淮论坛 2013年1期

何叶荣 李慧宗 洪 琼

(1.淮南师范学院经济与管理学院,安徽淮南 232038;2.安徽理工大学经济与管理学院,安徽淮南 232001;3.淮安信息职业技术学院,江苏淮安 223003)

随着信息技术的发展及网络的普及应用,网上购物日渐成为人们的购物新时尚。据统计,截至2010年12月底,中国网民已超过4.57亿,其中网络购物人数达到1.61亿,显示出网络的市场规模和强劲发展势头。与传统购物方式相比,网络购物具有很多优势,如产品选择范围广、能更好地满足消费者个性化需求、购物成本低、交易方式便捷、产品价格易于比较等。然而网购市场迅猛发展的同时风险也在随之增多,网购交易率极低。各种虚假交易、合同欺骗等信用风险是目前阻碍网民在线购物的主导因素。对于网购信用风险已经有了一些研究,如倪翠云(2011)在对我国网购发展现状分析总结的基础上,提出降低网购信用风险的相关措施;南京理工大学于鸣燕(2007)在借鉴国外信用风险评估实践经验的基础上,建立了基于B-P神经网络的个人信用风险评估模型,对个人信用风险进行评价;浙江大学冯炜(2010)用序次Logistic回归模型,运用CITC分析法,分析了影响消费者网络信任的具体因素及其影响机理。目前,尽管很多电子商务企业通过各种努力想创造信用度,提高交易几率,降低网络信用风险损失,但大多数企业的努力集中在网站的建设上。事实上,网络交易是企业和消费者的双向互动关系,有必要从企业和消费者双向切入,运用正确合理的交易几率判定方法对交易几率进行精确判定,通过对交易几率的分析来判断网络交易的信用风险,以帮助电子商务企业提高交易几率,降低信用风险,获得竞争优势。

一、网络交易信用风险评价指标体系的确定

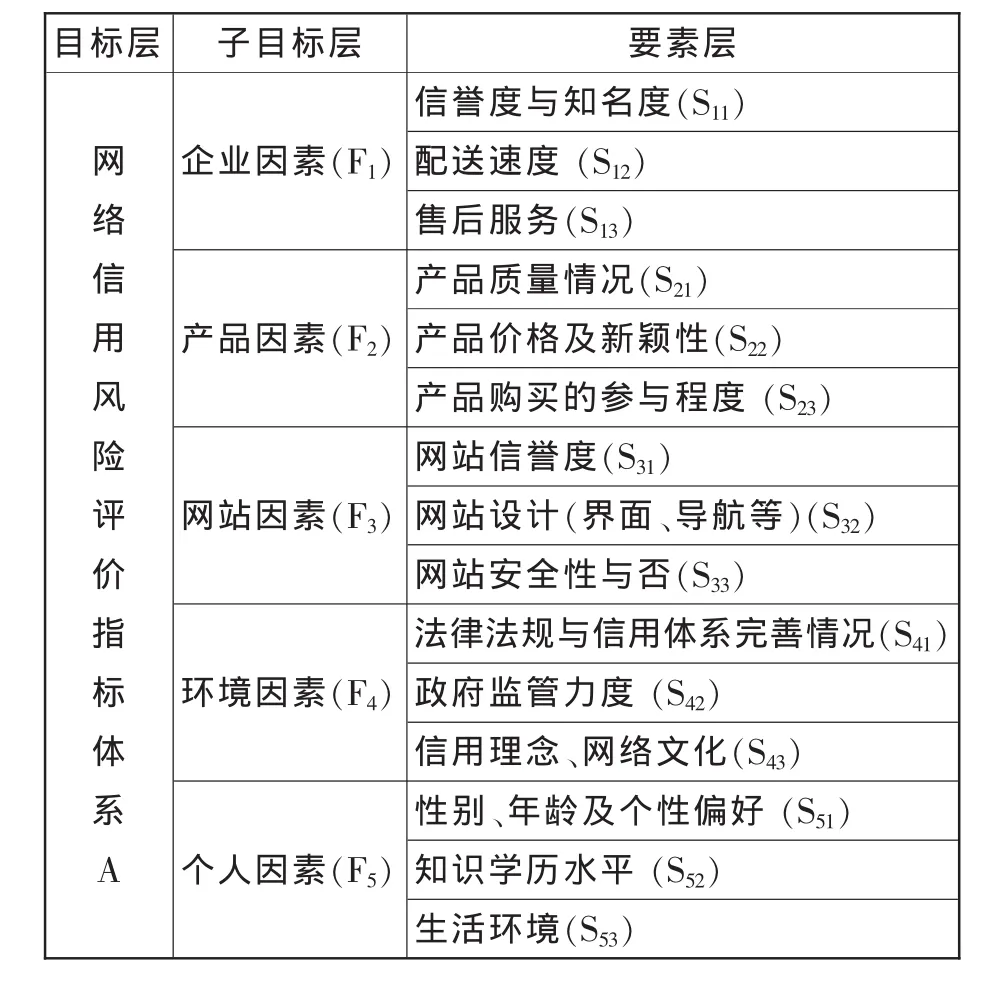

结合网络消费者的特点及网络购物环境的特殊性,本文采用网络问卷调查和现场问卷调查的方式结合对相关专家的咨询结果,构建网络交易信用风险指标体系,包括企业因素、产品因素、网站因素、环境因素及个人因素的5个子目标层和15个要素(见表1)。

表1 网络交易信用风险评价指标体系

二、模糊层次分析法在网络信用风险评价中的实现

(一)模糊层次分析法(FAHP)

模糊层次分析法(FAHP)是一种定性和定量相结合多指标综合评价方法,先将复杂的问题分解为若干组成要素,然后按支配关系把这些要素构成阶梯层次结构,比较确定各要素的相对重要性,最后综合人的因素确定各方案的顺序。在层次分析法的基础上进一步提高评价的精度,更精确地体现网络信用风险评价指标间的相对重要性。

(二)计算程序

网络信用风险交易几率判定是多指标评价,且评价指标具有很大的模糊性。鉴于人类对复杂事物认识的模糊性,本文选用模糊层次分析法进行风险评价和交易几率判定。

1.建立优先关系矩阵

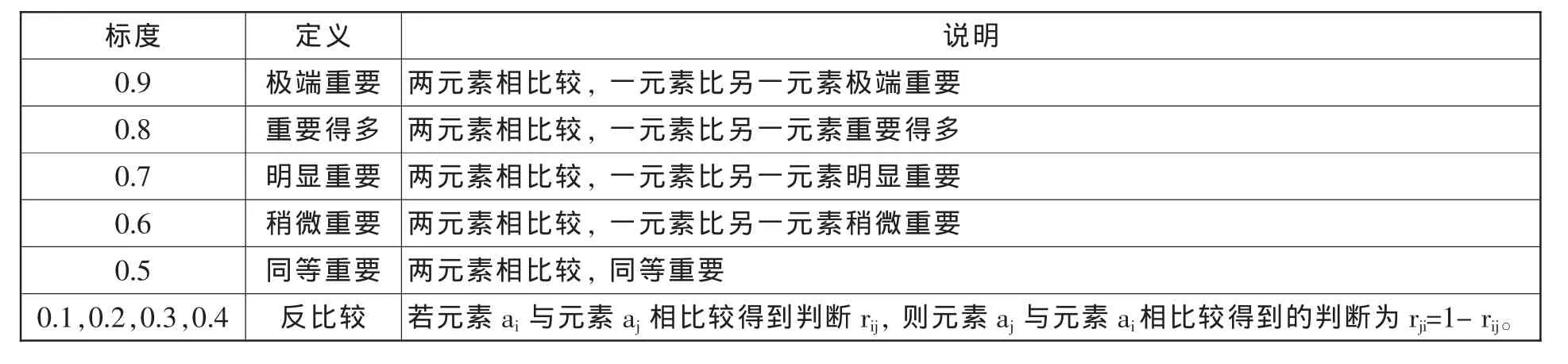

建立优先关系矩阵时要根据底层要素相对于上层子目标的相对重要性,为了精确描述两因素的相对重要程度,本文采用0.1~0.9数量标度(见表 2)。

2.优先关系矩阵变换成模糊一致矩阵

三、信用风险对策模型

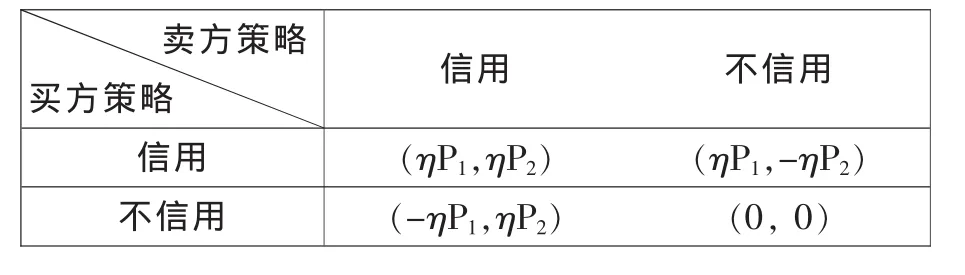

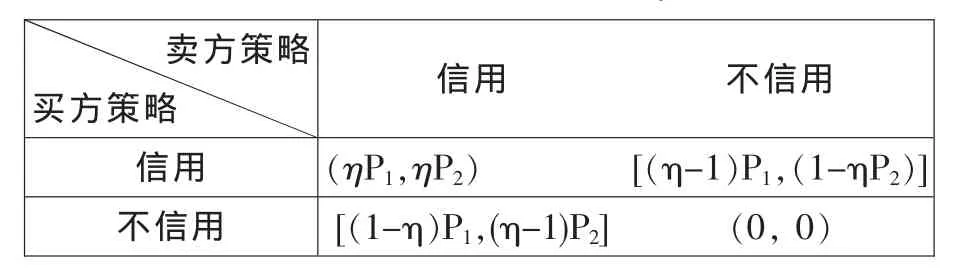

鉴于篇幅有限,本文只研究在完全信息静态下的对策模型,网络交易完全信息静态是指交易双方信息透明且发货与付款同时进行。这里假设:交易双方均为理性人,追求经济利益最大化;交易双方持守信用和不守信用两种策略(履行协议视为守信用),即企业提供的产品与所描述的产品相符,或买家能够在约定的期间付货款即为守信用,反之视为不守信用;P和P均大于零,令交易几率为η。

表2 0.1~0.9数量标度

(一)当0.5<η燮1时,双方对交易很有信心,守信用的一方的风险收益函数为 ηPi(i=1,2),不守信用的一方信用风险收益函数为-ηPi (i=1,2),其信用风险对策模型见表3。

表3 信用风险对策模型(0.5<η燮1)

在这种情况下,对策的纳什均衡为(守信用,守信用),实现利益最大化。

(二)当0<η燮0.5时,双方对本次交易的信用风险评估后,判断成功交易的几率都小,交易信心也非常低,这时守信用的一方损失会增大,其收益函数是(η-1)P(i=1,2),选择不守信用的一方收益函数为(1-η)P(i=1,2),随着交易几率的变小,选择守信用一方的损失会增大,同理可以看出本对策的纳什均衡为(不信用,不信用)。其信用风险对策模型见表4。

表4 信用风险对策模型(0<η燮0.5)

四、交易几率的判定

交易几率即交易双方有可能成功交易的概率,取值区间为[0 1],假设买方交易几率为α,卖方交易几率β,综合交易几率为η,则交易的支付函数确定为 η=0.5α+0.5β。

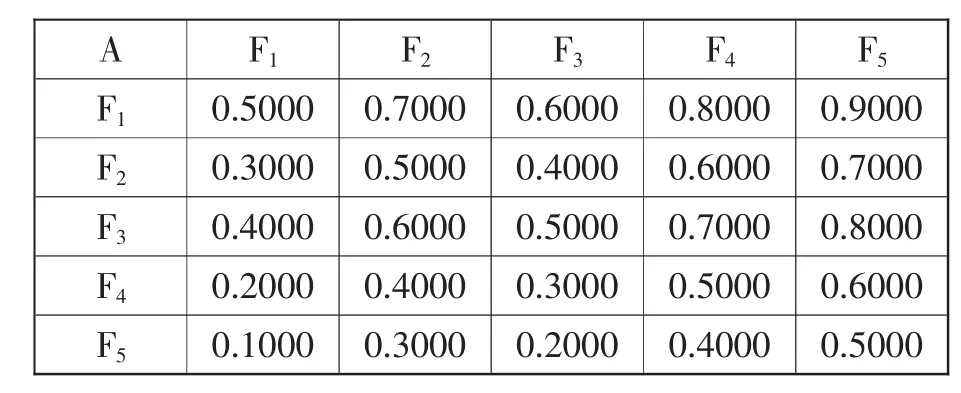

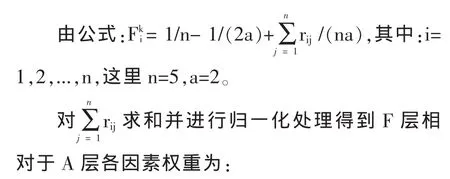

根据以上介绍 (FAHP)计算方法对买方的交易几率进行确定。对此,我们采用了网上问卷调查结合有经验的营销管理专家、企业管理层和员工共同参与的专业打分法,根据网络交易信用风险因素指标体系建立目标层与子目标层之间的优先关系矩阵A-F,子目标层与各要素层之间的优先关系矩阵F-S,F-S,F-S,F-S,F-S。这里以A-F为例进行说明(见表5)。

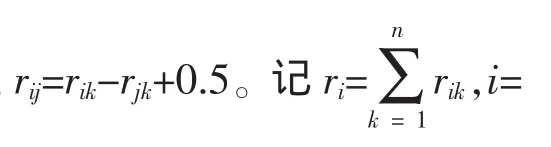

(一)先将优先关系矩阵转化为A-F模糊互补矩阵 R=(r),然后按行求和,再按公式 r=(r-r) /(2n)+0.5 进行模糊变换, 转化成 A-F 模糊一致矩阵(见表6)。

表5 A-F优先关系矩阵

算出模糊一致矩阵中各因素的权重F。

表6 A-F模糊一致矩阵

(F,F,F,F,F)=(0.250,0.200,0.225,0.175,0.150)

由(二)、(三)算出买卖双方的交易几率α和β的值。根据η=0.5α+0.5β计算综合交易几率。

五、实证分析

应用上述方法对一次网购行为进行分析,其主要过程如下:

张晓在淘宝网上看上了一款名牌包,标诚实价 698元,商家“江风”,信用度是 29073(钻石级),好评为2806个,中评是95个,差评是21个,好评率达到96.03%,此包可通过淘宝联合银行提供的安付通付款,在交易过程中淘宝会严格按照安付通的流程规定并遵照买家意愿进行放款。

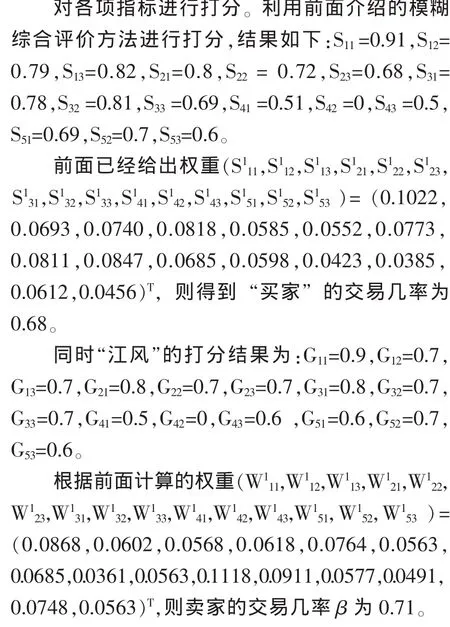

张晓在淘宝网上的交易记录信用度很好,好评率达到99.8%,张晓看过企业信用记录及产品说明,进行评估后与“江风”联系,双方协商付款和发货同时进行,不用安付通进行付款,根据前面的算法计算此次交易几率。

根据α和β的值计算出综合交易几率η=0.5α+0.5β=0.50*68+0.50*71=0.705。 可以看出 η=0.705>0.5,说明双方本次诚信交易的几率很大,信用评价较好,顺利完成交易。反之,交易可能失败。

六、结论与展望

本文在分析网络交易信用风险影响因素的基础上,构建网络交易信用风险评价指标体系,并利用FAHP方法确定网络信用风险评价指标的权重,在假设完全信息静态环境下建立网络信用风险对策模型,利用对策模型判定交易几率,得出网络信用风险主要依赖交易几率大小来判别这一重要结论,并对交易几率的不确定性提出了具体的量化参考指标,最后进行了实证应用分析,实证研究结果表明本文的方法具有良好的适应性。由于规避网络交易信用风险的主要策略需要不断提高交易几率,交易几率的提高需要企业加强网站整体服务质量建设,努力提高产品质量,建立和优化网上虚拟环境,为顾客网上交易提供便利,进行客户动态化管理,对客户的年龄、性别、职业、收入水平、消费偏好、行为方式和知识结构等进行挖掘与分析。

本文的研究为网络交易信用风险理论及应用研究提供了一定参考,但是本文只研究了完全信息静态环境下的网络信用风险对策模型,模型的适用性与实际交易过程还有较大差别,在下一步的工作中,我们将对动态环境下的网络交易信用风险模型开展研究,以期为网络经济的蓬勃、健康发展提供新的动力。

猜你喜欢

基础医学与临床(2023年1期)2023-01-18 12:52:46

考试与评价·高一版(2020年2期)2020-10-29 05:45:26

学苑创造·A版(2020年2期)2020-03-23 06:05:56

学生天地·小学中高年级(2019年10期)2019-12-30 01:54:02

疯狂英语·新策略(2018年11期)2018-04-04 02:57:15

辽宁经济(2017年6期)2017-07-12 09:27:35

快乐语文(2016年15期)2016-11-07 09:46:36

健康女性(2016年8期)2016-09-22 12:42:27

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13