2012年上海连锁商业发展概况

2013-12-06 08:37:56李珍

统计科学与实践 2013年7期

李 珍

(上海市统计局,上海 200003)

上海市的连锁商业有过辉煌的时段,然而这种以业态数量和经营规模为主要标志的“辉煌”总有被后来者追赶和替代的时日。目前,连锁商业应抓住机遇,突破瓶颈,创新发展。

一、上海连锁商业总体发展情况

2012年,受经济增长放缓、成本持续上涨、消费意愿降低以及电商异军突起的影响,上海连锁商业扩张脚步明显放缓。2012年,上海限额以上连锁商业实现销售额3544.89亿元,比上年增长2.7%,增速比上年回落5.8个百分点。实现零售额2529.05亿元,比上年下降0.9%,增速比上年回落9.7个百分点。

1.连锁零售业增速回落明显,连锁餐饮业实现较快增长。2012年,上海限额以上连锁零售业分别实现销售额3403.58亿元、零售额2393.05亿元,分别比上年增长2.3%和下降1.8%,增速比上年回落6个百分点和10.5个百分点。限额以上连锁餐饮业则实现了较快增长,分别实现销售额141.31亿元、零售额136亿元,分别增长16.9%和17%,增速比上年提高3.7个百分点和5.5个百分点(表1)。

表1 2012上海限额以上连锁商业按行业分组销售情况

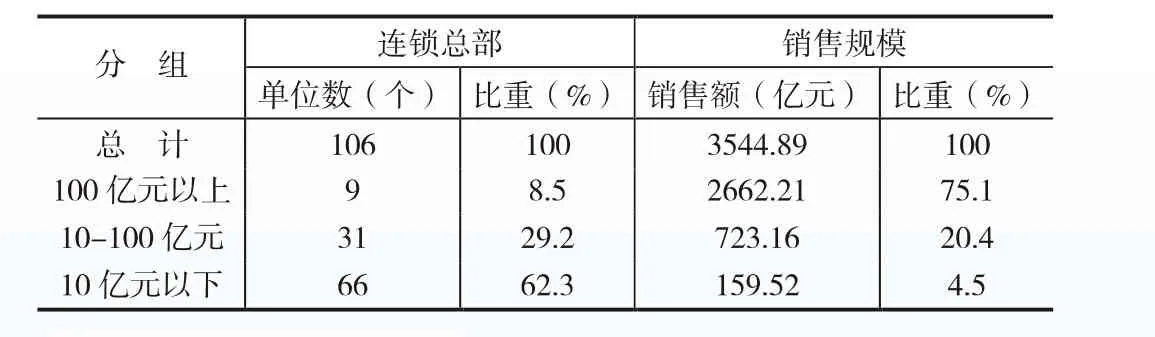

2.连锁商业总部单位数减少,市场集中度进一步提高。2012年末,上海拥有限额以上连锁商业总部单位106个,比上年末减少7个。但在总部单位减少的情况下,年销售额超过100亿元的连锁商业总部单位却有9个,比上年末增加1个;实现销售额2662.21亿元,占全部销售额的75.1%,占比比上年提高7.9个百分点,市场集中度进一步提高(表2)。

3.连锁商业内资企业规模占优,港澳台商投资企业增速领先。2012年,上海连锁商业企业中,内资企业、港澳台商投资企业和外商投资企业单位数分别为70个、13个和23个,分别实现销售额2297.09亿元、836.59亿元和411.21亿元,无论是企业单位数还是销售额,内资企业都明显占优。

表2 2012年上海限额以上连锁商业按规模分组销售情况

各种经济成分中,港澳台商企业销售额增速最快。2012年实现销售额836.59亿元,比上年增长12.6%,增速高于全市连锁商业企业增速9.9个百分点(表3)。

表3 2012年上海连锁商业按登记注册类型分组销售情况

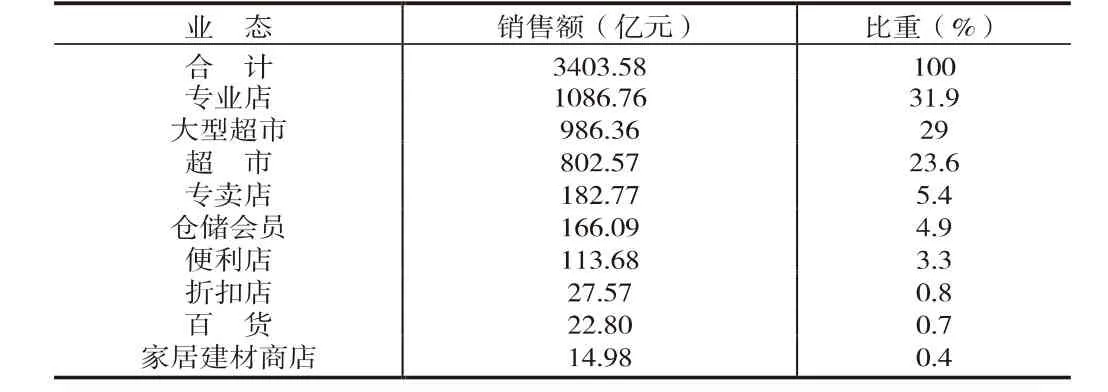

4.专业店销售额最高,仓储会员店增速最快。2012年,上海连锁零售企业中销售额最高的业态为专业店,共实现销售额1086.76亿元,占连锁商业企业的31.9%。大型超市业态销售额为986.36亿元,占29%。超市业态销售额为802.57亿元,占23.6%。这三项业态的销售额之和占全市连锁零售业销售额的84.5%(表4)。

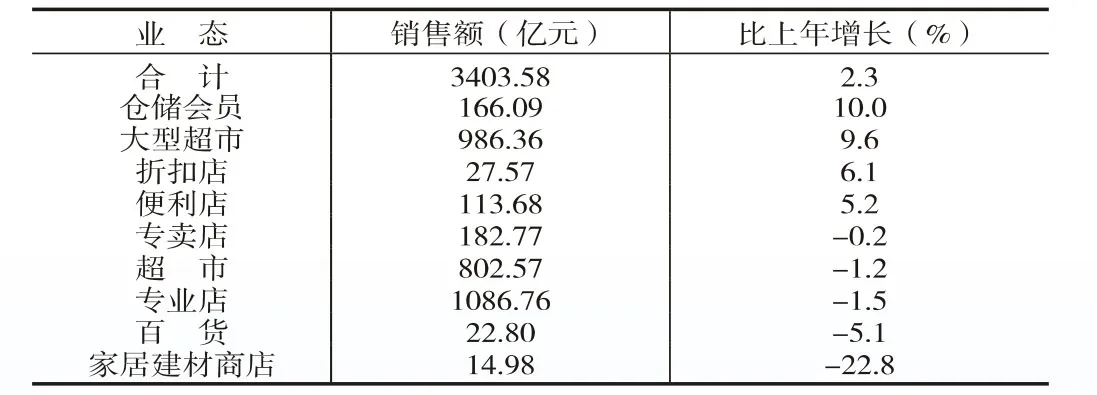

2012年,上海连锁零售企业中销售额增长最快的业态为仓储会员企业,共实现销售额166.09亿元,比上年增长10%。其次为大型超市,销售额为986.36亿元,增长9.6%,两者增速均高于全市连锁零售业销售额增速7个百分点以上(表5)。

表4 2012年上海限额以上连锁零售业企业按业态分销售情况

表5 2012年上海限额以上连锁零售业企业按业态分销售情况

二、上海连锁商业的发展趋势

在经济形势、行业发展阶段以及消费习惯等多重因素影响下,上海连锁商业之间的竞争将开始在经营模式、行业规模、供应链管理等方面展开。

1.注重单店效益,门店拓展步伐放缓。2005年至2010年间,上海连锁商业企业门店个数年平均增加5.9%,2011年的门店数比2010年增加0.9%,2012年的门店数则比上年减少0.3%。这表明连锁商业企业已经开始了布局调整,从“追求规模”到“利润至上”。这一现象在便利店业态中尤其明显。

如去年农工商旗下的好德和可的两大便利店企业关闭了一批效益不好的门店。其中,好德便利门店数比上年减少了13.6%,可的便利门店数减少18.3%。究其原因,在人工成本、物业成本和续签的租金成本持续上涨,毛利不断下降的情况下,便利店企业为了减亏,不得不选择关闭一些效益不好,或者布局不合理的门店来止损。

2.线上、线下双向融合,互补共赢。近年来,国内电子商务发展迅速,已成为零售市场的一大亮点。但在激发新的消费市场同时也分摊了传统市场中的销售份额,线下零售业面临着巨大冲击。为此,不少连锁零售实体商纷纷触网欲分一杯羹。目前,国美、苏宁、农工商等实体连锁商业企业纷纷涉足电子商务。不久前国内大型连锁零售企业屈臣氏也宣布,2013年将全面进军网络零售市场。屈臣氏官网商城3月正式运营,旨在加强屈臣氏的纵深化布局,对于店铺覆盖不到的地方,用网络去替代。可以预见,零售企业线上、线下双向融合将会成为未来零售业发展的创新趋势。把电商平台作为实体商店的补充,有利于扩大实体商店的影响,拓展新的销售渠道。

3.加强供应链管理,不断降本增效。有专家指出,零售业下一个10年将是供应链的竞争。越来越多的企业开始重视整个供应链的整合和优化,从采购、配送和数据管理等方面全方位发力。

在采购环节,越来越多的连锁企业加大总部统一采购比例,精简供应商数量,以便发挥规模采购优势。2012年连锁零售业企业统一购进额2098.88亿元,占所有商品购进额的80.7%,比2011年上升6.3个百分点。

在配送环节,实力雄厚的连锁零售企业不断加入自建物流配送中心行列。去年上海连锁商业企业共有71个配送中心,其中自有配送中心数为53个,占全部配送中心数的74.6%。越来越多的零售商开始选择自建物流仓储配送中心,这成为当前零售业物流仓储配送的主要方式。

三、进一步推进上海连锁商业发展的建议

目前,上海连锁商业正面临内外环境压力,处于发展转型的关键时刻,只有不断创新,努力变革。加强郊区连锁商业的发展、注重业态和行业的交叉合作、注重自有品牌开发等将是确保行业可持续发展的重要手段。

1.关注近郊新空间,加快郊区连锁商业的发展。目前上海人口布局不断调整,中心城区常住人口向郊区大量转移。而中心区则购物场所密集,商业物业租金高企。由于城际交通逐步完善,私家车保有量快速增长,距离已经不是购物的主要障碍,不少大型商业设施、购物中心已开始由中心城区向城市近郊发展。部分连锁商业企业已经看到了连锁商业在上海郊区的良好发展前景。2012年12月底麦德龙正式签约进驻金山的易家中心,而此前麦德龙已在嘉定区开出了首家郊区门店。未来连锁商业可以把扩张的重点区域放在郊区新空间,甚至一些二三线城市。

2.注重业态和行业的交叉合作,带动消费。从消费者的角度来说,随着经济的发展,消费者追求个性、需求多元化的特征逐渐凸显。面对这样的变化,连锁商业也需要注意到这种消费市场细分的趋势,发力多元化。例如便利店可以充分利用网点众多的特点进入服务行业,可以提供机票销售,预约洗衣;可以向快递服务延伸,为居民送餐,送饮料上门;为社区居民提供24小时药品售卖服务。而大卖场可以预留一个便利角,白天是大卖场,晚上成为便利店。通过业态和行业的交叉合作实现优势互补,提高经济效益。

3.注重自有品牌开发,建立品牌差异。随着向供应商收取通道费的盈利模式成为众矢之的,自有品牌因利润高受到越来越多超市的青睐。7-11便利货架上最畅销的一款果汁是名为Unifresh的果汁,它的独特之处在于只有在7-11才能买到,因为它是这个连锁便利公司的自有品牌,是7-11提升利润率的代表性商品。目前上海不同连锁企业所售的商品往往非常一致,顾客哪里购买往往只取决于方便,但独一无二的自有商品,可以成为顾客“非去不可”的原因,进而建立起不同连锁企业的品牌差异。

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

上海建材(2019年4期)2019-02-13 20:00:17

中国连锁(2017年6期)2017-07-05 17:20:47

中国商界(2017年4期)2017-05-17 04:36:14

天津造纸(2016年2期)2017-01-15 14:03:36

中国科技信息(2015年18期)2015-11-10 03:55:36

现代企业(2015年1期)2015-02-28 18:43:16

项目管理技术(2015年1期)2015-02-06 01:36:00