高管控制权、薪酬与盈余管理

2013-12-04 06:23傅颀,邓川

财经论丛 2013年4期

傅 颀,邓 川

(浙江财经大学会计学院,浙江 杭州 310018)

一、问题的提出

管理层薪酬激励作为解决现代企业制度两权分离所引发的代理问题发挥着关键作用。但是近年来随着美国安然、世通公司等一系列财务丑闻的发生,人们逐渐意识到管理层滥用权力对企业利益相关者造成的危害。Bebchuk&Fried[1]用“管理层权力理论”为大量财务丑闻背后所体现的对最优契约理论的偏离提供了合理解释,并认为管理层薪酬激励反而可能成为代理问题的一部分。如何通过完善公司治理结构,促进董事会对盈余管理行为的有效制约和监管,成为理论界研究的一个新热点。

关于高管报酬与盈余管理的关系研究,国内外理论界基本达成一致的观点。Watts和Zimmerman(1978)的早期研究表明,在采用公司业绩为基础的报酬契约企业中,由于高管薪酬与会计业绩挂钩,高管有动机采取使其薪酬最大化的盈余管理行为。Healy[2]提出的“分红计划假设”再次证实了薪酬契约动机的盈余管理活动,公司红利计划也能增多高管操纵盈余行为[3][4][5]。

反观国内,西方的研究结果在我国近年的文献中也得到了有说服力的验证[6]。朱星文等[7]对经理报酬敏感度和盈余管理、董事会的关系进行研究,结果表明当经理报酬契约基于公司会计业绩设计时,经理会利用会计政策的多样性调增会计收益,达到增加自身报酬的目的。周晖等[8]从盈余管理对高管薪酬及其薪酬业绩敏感性的影响两方面,研究高管薪酬激励与盈余管理的关系,结果表明在调高操控性应计利润情况下,盈余管理程度分别与管理者的年度报酬水平和股权激励呈正相关关系。

随着全流通时代的到来,引导着股东价值取向由账面价值最大化向市场价值最大化转变,可以预计上市公司高管行为也将随之发生重大变化,进而改变目前上市公司股东对管理层的激励导向。管理层报酬契约结构和内容的变化可能导致管理层报酬对会计或市场业绩等因素敏感度的变化。针对上述状况,本文旨在基于全流通时代背景,从管理层权力视角考察薪酬激励与盈余管理问题的内在联系,实证检验管理者自利行为对上市公司货币薪酬动机盈余管理的影响;同时针对我国上市公司现行的治理结构,考察董事会运行机制对盈余管理行为的制约和监管效果,以期为理论界和实务界提供一些相关经验证据。

二、理论分析与研究假设

1.高管薪酬与盈余管理

盈余管理是管理层运用会计选择或安排交易来改变财务报告以误导企业利益相关者对公司业绩的理解,或者影响以会计盈利为基础的契约结果[9]。针对现代企业普遍实施以会计盈余为基础的薪酬激励机制,在诸多盈余管理的动机中,Watts等(1986)认为追求高管报酬一直是盈余管理的基本动机之一。

基于我国的现实和制度背景,股份全流通后,大股东利益与资本市场联系更为紧密,公司价值最大化的需求将通过薪酬契约的修订表现出来。一方面,高管如果想达到薪酬契约设定的目标,最优选择将是通过提高经营管理效率改善公司业绩,实现公司价值最大化。但是盈余管理可以直接提高业绩,同时业绩的提高可能会给高管带来职位晋升、更多的在职消费以及其他的控制权收益来弥补显形激励的不足。

当前,我国反映管理层业绩的最主要指标仍然是公司利润,因此,管理层如果想得到更高的薪酬,就必须实现薪酬契约规定的业绩目标,这将会导致操纵性应计利润对经理薪酬契约的影响发生显著改变。因此,我们提出以下假设:

H1a:上市公司高管薪酬水平与盈余管理程度显著正相关。

另一方面,雷光勇等[10]认为由于薪酬契约的变化,更多的公司将对高管实施股权激励,由于会计盈余和股价之间存在增量相关关系,完全有可能诱使管理层为满足自身效用而操纵会计盈余,从而诱发会计行为异化,以影响股价,甚至与大股东合谋操纵股价,从而实现自身利益。Bergstresser&Philippon(2006)[11]研究表明,当股票价格被人为夸大时,激励薪酬会激励高管操纵盈余以及兑换以权益为基础的薪酬。

针对当前现实,上市公司高管一方面可能为了达成股权激励计划中规定的各项指标会通过盈余管理方式来获得股权激励[12],甚至不惜以损害公司利益为代价,以便低价买入股票;另一方面,为了在股权激励行权时获得最大收益,高管可能采用盈余管理甚至合谋操纵市场等方式影响股价,以高价卖出股票。因此,我们提出以下假设:

H1b:上市公司高管股权激励与盈余管理程度显著正相关。

2.管理层权力对薪酬动机盈余管理的影响

既然会计指标是考核标准,管理层权力一个突出的外在显现就在于管理者可以直接控制会计指标的生成,那么他们自然会行使权力控制行为取向[13][14][15][16]。都表明在以盈余考核管理者的情况下,管理者激励产生了盈余管理动机,管理者权力的大小会影响货币性补偿与企业绩效的作用关系。

在当前股份全流通时代,管理层的业绩考核体系将发生变化,逐步转向以股价和公司市值为基础和核心,由于大股东更加注重公司价值最大化与长远发展,会重视公司治理结构的完善,对管理层的监管也将较股改前更加有力与直接。即使在高管控制权较大的企业中,由于控股股东财富直接与股价挂钩,股东利益与上市公司利益更紧密,导致控股股东可能更支持完善公司治理结构,这在改善高管实施经营管理环境的同时,也增大了高管实施内部人控制取得不当利益的难度,所以也会尽可能使得他们的薪酬相对合理化。因此,管理层如果想得到更高的薪酬,就必须实现薪酬契约规定的管理目标,为了实现自身收益最大化,当高管受到的外部监管和约束不多时,管理层权力将增大,进而就有可能采取包括盈余管理在内的机会主义行为。因此,我们提出以下假设:

H2:管理层权力与操控性应计利润(DTAC)显著正相关。

三、研究设计

1.样本选取及数据来源

本文采用实证研究方法,验证提出的假设,从而检验全流通时代管理层权力、高管薪酬与盈余管理的作用机制。研究所选取的样本为2008-2011年沪深证券交易所的A股上市公司。为保持数据同步性,样本中剔除了以下公司:(1)金融类公司;(2)ROE业绩指标为极端值的公司;(3)财务数据或公司治理数据不完整的公司;(4)同时发行B股和H股的公司;(5)审计师出具拒绝和否定意见的公司。

经整理,最终得到3年有效样本观测值1132个。其中财务数据主要来源于CCER数据库,公司治理数据主要来源于CSMAR数据库或是对其整理后获得。

2.模型与变量设计

为了考核股权分置改革对高管行为的影响,本文建立如下模型,分别对高管薪酬与盈余管理程度相关性与管理层权力对盈余管理的影响进行度量:

根据α1、α2的显著性可以推断假设H1a、H1b是否成立;

根据β1的显著性可以推断假设H2是否成立。

本文借鉴卢锐[17]对高管权力的衡量方法,选择两职兼任(POWER1)、高管任职期限(POWER2)、股权分散(POWER3)三个单维度变量作为管理者权力的代理变量,然后将这三个单维度变量合成构建综合反映管理层权力的变量(POWER4)。

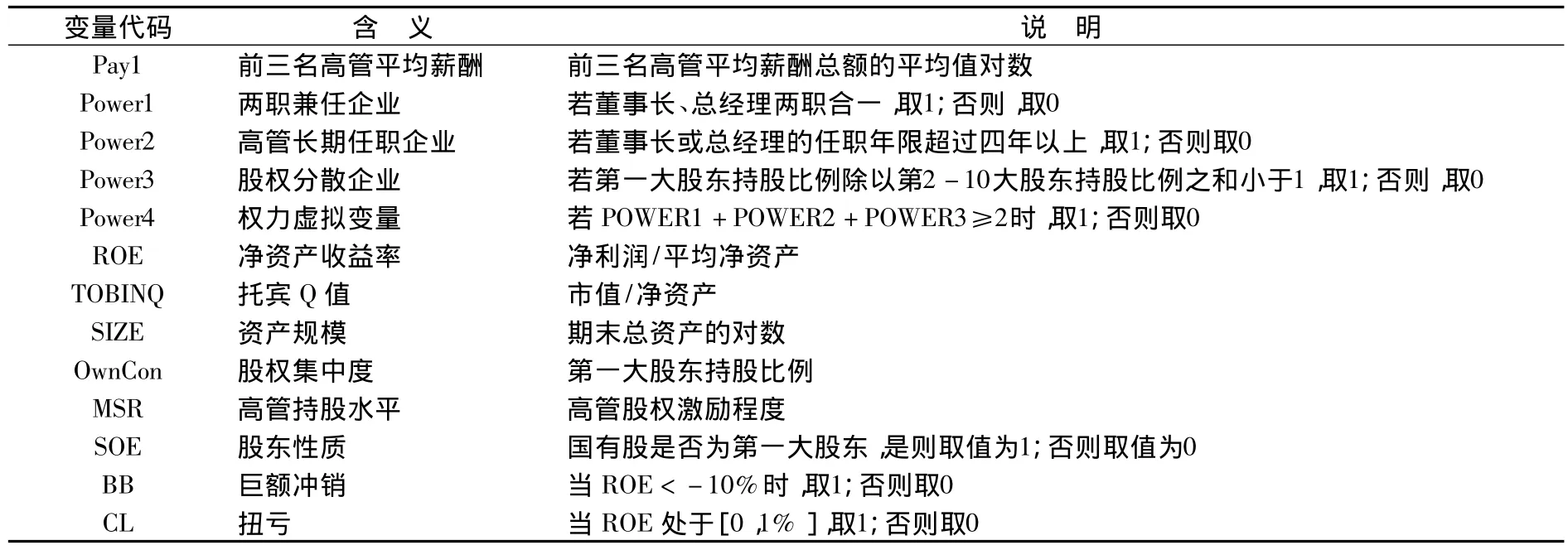

本文选取上市公司年报披露的薪酬最高的前三名高管薪酬总额平均值的自然对数作为高管货币薪酬的代表变量,以便与其他指标相匹配。业绩指标为净资产收益率(ROE)和托宾Q值(TOBINQ)。盈余管理程度的衡量指标为操控性应计利润(DTAC)。管理层进行盈余管理的幅度可以反映出股权分置改革对公司信息透明度的改善状况,从而反映股改的成功程度。通过修正后的截面Jones模型对操控性应计利润与非操控性应计利润进行分离,作为表示盈余管理程度的衡量指标[18]。模型中各变量定义见表1:

表1 变量设计及说明

四、实证结果与分析

1.变量的描述性统计

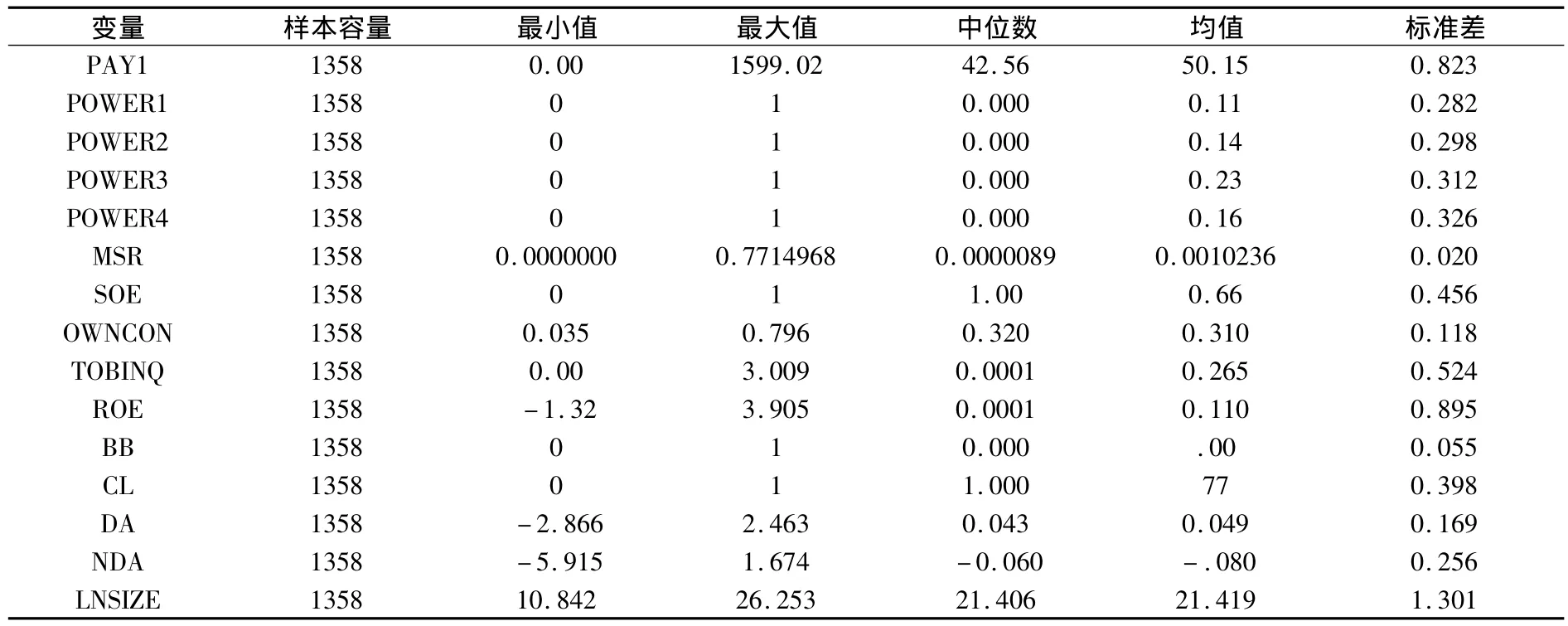

表2是金额最高的前三名高管的平均年薪的描述性统计结果。我们发现,前三名高管平均年薪从2008年的33.85万元增加到2011年的62.38万元,增长近一倍。与2004年的数据18.53万元相比,翻了三倍多。这说明,近几年我国上市公司管理层薪酬的增长比较迅速。从薪酬的标准差来看,企业间管理层薪酬的波动幅度还是比较大的,而且我们注意到,有些企业高管的薪酬特别高,达到1599万元,而有些企业的高管却领取非常少量的薪酬甚至零薪酬,这种薪酬怪象说明我国管理层激励机制还不够规范,也引发笔者进行更加深入的探析。

从全样本量的描述性统计结果(表3)来看,平均薪酬的均值为50.15万元。高管持股比例均值为0.1%,最大值为77.15%,其中高管零持股的上市公司占到38%左右,可以看出我国上市公司高管持股比例还是偏低的。第一大股东持股比例均值为31%,股权集中度比股改前有所降低。TOBINQ均值为0.265,ROE均值为11%。

表2 高管年薪的描述性统计 单位:万元

表3 研究变量的描述性统计结果

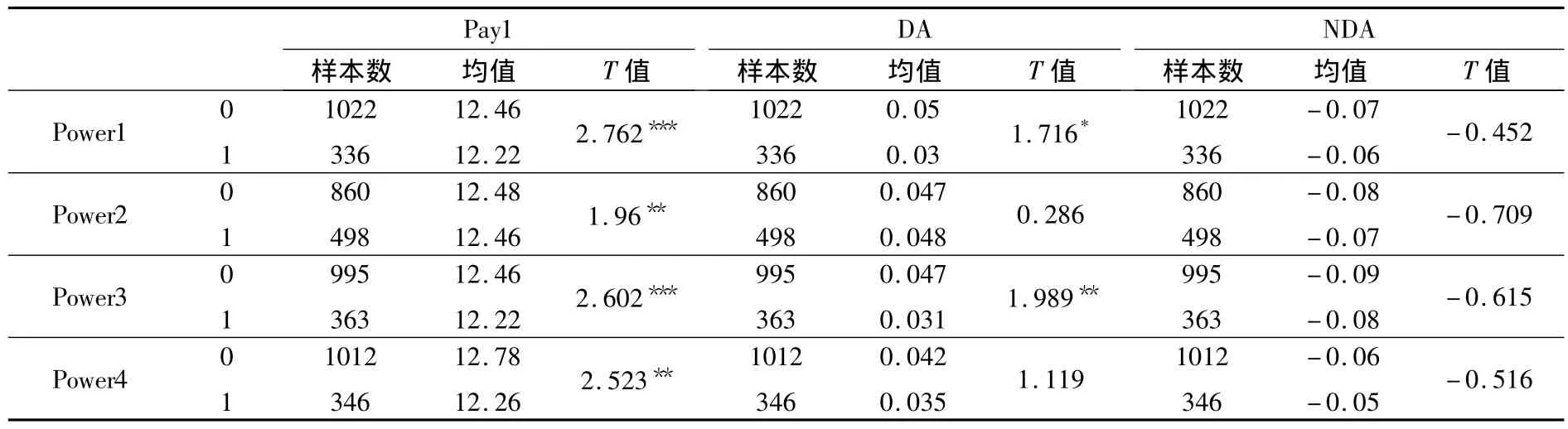

为了反映管理层权力对薪酬的影响,我们做了关于薪酬的均值检验。

表4 管理层权力型企业与非管理层权力型企业高管薪酬的均值比较

从表4可以看出,在Power1、Power2、Power3和Power4四种情况下,管理层权力大的企业的前三名高管平均薪酬都比其他企业前三名高管的平均薪酬显著地高。我们还发现,在Power1和Power3的情况下,管理层权力与操控性应计利润(DTAC)显著正相关,管理层为了实现公司收益最大化,当高管受到的外部监管和约束不多时,是否采取包括盈余管理在内的机会主义行为需要进一步验证。

2.多元回归分析

(1)高管薪酬与盈余管理行为分析

在全流通时代,管理层如果想得到更高的薪酬,就必须实现薪酬契约规定的业绩目标,这将会导致操控性应计利润对经理薪酬契约的影响发生显著改变。我们首先检验高管货币化薪酬与高管持股水平与操控性应计利润(DTAC)的关系。

检验结果见表5,总体来看,Pay1变量系数为正,并在10%水平下显著,表明公司高管确实有动机为增加自身薪酬而采取盈余管理行为,从而支持“报酬计划假设”(Watts&Zimmerman,1986),假设H1a成立。

同时,与以往得出高管持股将降低盈余管理行为的结论有所相反的是,高管持股比例与操控性应计利润(DTAC)显著正相关,假设H1b成立。在全流通时代,更多的公司将对高管实施股权激励,由于会计盈余和股价之间存在增量相关关系,完全有可能诱使管理层为满足激励函数而操纵会计盈余,从而诱发会计行为异化以影响股价,甚至与大股东合谋操纵股价,从而实现自身薪酬增加。

表5 高管薪酬与盈余管理行为的相关性分析

(2)管理层权力对薪酬动机盈余管理的影响分析

表6是模型(2)的多元回归结果,对于两职兼任(POWER1)企业和股权分散(POWER3)企业而言,其管理层权力与操控性应计利润(DTAC)显著正相关,与我们预期相符,说明管理层权力的大小确实能够影响企业的盈余管理行为,假设H2成立。但是,对于高管长期在位(POWER2)和管理层权力综合指标(POWER4)大的企业,其操控性应计利润并不显著,可能的解释是由于高管的任期较长,利润稳健对于其职位的稳定相对更为重要,对于盈余管理的动机就不显得那么迫切,从而导致管理层权力综合指标与操纵性应计利润相关性的不显著。控制变量的检验结果是,BB和CL与预期符号一致且显著,说明存在巨额冲销嫌疑和扭亏嫌疑的公司的确存在盈余管理行为。

表6 管理层权力对盈余管理行为的影响

五、稳健性检验

为检验上述结论的稳健性,笔者进行了如下稳健性测试:(1)在国企中,董事会具有特殊职位背景,往往同高管层一样行使企业经营决策的代理权。为此,我们使用了“金额最高的前三名董事平均薪酬”(PAY2)和“全体高管平均薪酬”(PAY3)作为高管薪酬的替代变量,对假设1与假设2重新进行回归。检验结果发现与前文研究结论无实质性差异。(2)由于本年度高管薪酬可能部分体现了上年度的企业业绩,为此我们采用滞后一期的公司业绩变量(会计业绩和市场业绩)代替本年度的业绩变量重新进行检验,前文研究结论基本保持不变。

六、研究结论与启示

本文首先基于我国制度背景,从管理层权力的视角考察薪酬激励与盈余管理问题的内在联系,实证检验管理者自利行为对上市公司货币薪酬动机盈余管理的影响,同时针对我国上市公司现行的治理结构,考察董事会运行机制对盈余管理行为的制约和监管效果。选取我国深沪两市的A股上市公司2008-2011年数据在全流通背景下进行实证研究。研究发现:(1)我国公司高管薪酬与盈余管理程度显著正相关,再次证明薪酬激励确实是我国上市公司盈余管理问题的一个基本诱因。(2)股改后,大股东的财富与股票市场价值密不可分,并且越来越多的上市公司赋予管理层股票期权,高管完全有动机实施正向盈余管理,向市场传递更加积极的信号以提高股价,最终实现股票期权收益;(3)管理层权力与操控性应计利润(DTAC)显著正相关,说明管理层权力的大小确实能够影响企业的盈余管理行为。基于以上结论,作者认为上市公司可以建立有效激励与强化约束的长效机制,设计更为合理的与业绩挂钩的薪酬管理体系。业绩考核指标既应包括净资产收益率、净利润等会计业绩指标,也应引进更多的TOBINQ、营业收入增长率、EVA等业绩指标,并强化薪酬委员会与会计师事务所的独立性,从内部和外部降低公司高管利用权力进行薪酬动机的盈余管理行为。

[1]Bebchuk,L.A.and Fried,J.M.Executive Compensation as an Agency Problem [J].Journal of Economics Perspectives,2004,117(2).

[2]Healy..P.The Effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics,1985,7(3).

[3]Holthausen,R.,Lareker,D.and Sloan,R.Annual bonus schemes and the manipulation of earnigns [J].Journal of Accounting and Economics,1995,19(3).

[4]Sanders and Mason.Strategic Satisficing?A Behavioral-Agency Perspective on Stock Repurchase Program Announcements[J].Academy of Management Journal,2003,46(160-179)

[5]Core,J.E.,Guay,W.,Larcker,D.F.The power of the pen and executive compensation [J].Journal of Financial Economics 2008,88(2).

[6]Hadiye Aslan & Yaniv Grinstein.CEO Compensation and Political Connectedness[J].SSRN Working Paper,2010.

[7]朱星文,蔡吉甫,谢盛纹.公司治理、盈余质量与经理报酬研究[J].南开管理评论,2008,(2):28-33.

[8]周晖,马瑞,朱久华.中国国有控股上市公司高管薪酬激励与盈余管理[J].财经理论与实践,2010,(4):48-52.

[9]Rüdiger Fahlenbrach.Shareholder Rights,Boards,and CEO Compensation [J].Review of Finance,2009,13(2).

[10]雷光勇,陈若华.管理层激励与会计行为异化 [J].财经论丛,2005,(4):42-47.

[11]Bergstresser& Philippon.CEO incentives and eamings management[J].Journal of Financial and Economics,2006,80(511-529).

[12]王明琳,金波.利他行为与家庭企业代理关系效率研究[J].财经论丛,2010,(1):91-96.

[13]Gaver,J.,Gaver K.M.and Austin J.R.,“Additional Evidence on Bonus Plans and Income Management”,Journal of Accounting& Economics,1995,19(3-28).

[14]Flora Guidry,Andrew J.Leone and Steve Rock [J].SSRN Working Paper,1999.

[15]Dow & Raposo.Active Agents,Passive Principals:Does High-Powered CEO Compensation Really Improve Incentives [J].SSRN Working Paper,2005.

[16]Michael S.Weisbach.Optimal Executive Compensation vs.Managerial Power:A Review of Lucian Bebchuk and Jesse Fried's Pay without Performance:The Unfulfilled Promise of Executive Compensation”[J].SRN Working Paper,2007.

[17]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008,(5):85-91.

[18]王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007,(7):111-119.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

汽车实用技术(2020年20期)2020-11-23

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01