投资机会、高质量审计与盈余的价值相关性

2013-12-04 06:23:30廖义刚

财经论丛 2013年4期

廖义刚,徐 影

(江西财经大学会计学院,江西 南昌 330013)

一、引 言

Myers(1977)将公司价值视为在用资产未来持续经营获利所带来的增值与未来投资决策的增长期权价值之和,后者被称为投资机会集[1]。投资机会集的含义较广,可以泛指一切与未来投资决策相关且能增加企业价值的支出或选择权。随着公司投资机会的增加,由于管理团队可能不具备相关专业水准而无法获知可供企业选择的全部投资机会,这将导致管理层行为可观测性的降低,从而加重了代理冲突并将损害公司价值[2][3][4]。Kumar&Krishman发现当投资机会较高时应计项目的价值相关性会随着投资机会的增加而降低[5];彭韶兵等也发现我国上市公司投资机会/成长性越高,会计信息失真程度越大[6]。不少研究还研讨了管理层持股和债务杠杆等财务治理机制对高投资机会集公司代理问题的缓解效应,但公司利益相关者具有不同的利益诉求,特定的财务治理机制可能更符合某一特定相关者利益但却未必有助于提升公司整体价值,如王鲁平、毛伟平就发现对于具有较多投资机会的公司,杠杆治理机制的引入反而可能导致投资不足,这虽然有助于降低债权人的风险但一定程度上却减损了公司价值[7]。因此,缓解高投资机会集所引发的代理问题可能需要借助更加独立的治理机制。基于此,本文将以2007-2011年我国A股上市公司为研究样本,从盈余价值相关性的视角探讨不同所有权性质的上市公司,高质量审计能否缓解高投资机会集所带来的代理问题。

二、理论分析与假设发展

Myers(1977)将公司价值视为在用资产未来持续经营获利所带来的增值与未来投资决策的增长期权价值之和,后者被称为投资机会集,他认为成长机会低的公司由于在用资产比例较高,而在用资产主要由固定资产等形式构成,这类资产的估值和价值鉴证相对容易,而高成长公司未来投资期权价值难以观察和评估,这类价值受未来可操控投资支出规模的影响,因而这部分支出的合理规模难以被确定和监督。此外,投资机会较高的公司还可能涉及诸多的广告和研发活动,而财务会计系统通常将研发及广告支出直接费用化而非资本化,虽然我国2006年发布的会计准则规定符合条件的某些研究开发支出可以资本化,但资本化和费用化的具体划分仍然涉及比较复杂的会计职业判断。总体而言,与无形资产投资开发相关的支出多数情况下被立即费用化而非资本化,即便某些时候这些支出被资本化,其后续摊销程序还是存在较大的主观武断性。因此,噪声计量假说认为高成长公司一般存在较严重的信息不对称问题,其管理当局行为可观察性的降低会导致对公司投资机会监督的弱化,同时高增长所带来的内部控制系统的弱化和会计信息系统可靠性的降低会引发较高的信息风险(Simth&Watts,1992;彭韶兵、黄益建、赵根,2008)。根据该假说,随着投资机会集的增大,财务会计系统报告的经营活动现金流不仅代表了来自经营活动的现金流,还包括了来自投资和经营活动的混合现金流,这将导致经营活动现金流的价值相关性有所降低;另一方面,应计项目可用于预测未来经营活动现金流的数量、时间及分布[8],但当公司存在较大程度的信息不对称,尤其是研发类支出的会计处理以及无形资产的摊销较为武断时,应计项目在揭示未来现金流量的数量、时间和分布上的功效也将大打折扣。

总之,财务会计信息系统对投资支出的比较主观武断的处理将使得经营活动现金流和应计项目都存在较大的计量误差,进而将导致会计盈余的价值相关性存在一定程度的降低(Kumar&Krishnan,2008)。综上,提出假设1。

假设1:给定其他条件不变,随着公司投资机会集的增加,会计盈余的价值相关性将显著下降。

Timam&Trueman[9]和Datar Feltkam&Hugkes[10]的理论模型认为,选择高质量审计并不会直接增加公司的未来现金流,但是可以通过改变投资者关于未来现金流分布的预期来影响公司价值,高质量审计也可以透过其鉴证功能发现会计报表中的错报、漏报,会计信息质量因而得以提高,或者说选择高质量审计师本身就可以传递积极的信息,因此聘请高质量审计师将改变投资者对公司未来现金流的预期,减少对未来现金流预测的不确定性。Bushman&Smith的研究也认为,高质量审计可以较好地保证会计信息的真实和可靠性,降低管理层报告的误差和偏见,从而可以为投资者识别投资机会、监督管理层提供更高质量的会计信息[11]。那么,独立审计尤其是高质量审计能否发挥积极作用以缓解高投资机会集下公司的信息不对称和代理问题呢?Tsui、Jaggi&Gui研究指出,当投资机会集较高时,对管理当局行为可观察性的降低会导致对公司投资机会监督的弱化,因此相比低成长性公司,成长性更高的公司风险更高,其内部控制系统难以及时适应经营规模和组织结构的变化,高增长所带来的内部控制系统的弱化和会计信息系统可靠性的降低会带来更大的审计风险,审计师必须投入更多的资源开展审计工作,最终会提升审计收费水平[12];Lai的研究也证实了投资机会高且由“四大”审计的公司其可操控应计更低,这表明高投资机会集公司聘请高质量审计师的确可以起到提高会计信息质量的效果[13];翟华云、廖洪的研究也证实了高投资机会的公司更倾向于聘请“四(五)大”且高质量审计有助于降低其可操控应计水平。[14]

综上,尽管投资机会较高的公司由于信息不对称、经营和会计处理方法的复杂性会导致其会计盈余的价值相关性有所降低,但若高投资机会集公司雇请的是高质量审计师,高质量审计师监督职能的发挥将有助于会计信息质量的提升,最终一定程度上将有助于提升高投资机会集公司会计盈余的价值相关性。藉此,提出假设2。

假设2:随着公司投资机会的增加,会计盈余的价值相关性将下降,若其聘请的是高质量审计师,则盈余价值相关性的下降幅度较低。

尽管引入高质量审计可以为投资者识别投资机会和监督管理层提供更高质量的会计信息,但不同所有权性质的公司由于其公司内外治理机制和环境的差异,高质量审计治理功效的发挥在一定程度上是存在差异的。国有上市公司由于政府干预程度较深,因此在应对法律风险和监管风险较非国有上市公司存在一定的差异。相对非国有上市公司而言,市场、监管和法律等因素对国有上市公司更难以形成有效的约束力[15]。缺乏约束力的公司内外治理环境对高质量审计职能的发挥存在一定的负面影响,已有研究也发现决定审计质量的不仅仅是审计标准、事务所规模以及客户素质等技术性因素,制度环境尤其是法律和监管环境也是审计质量的决定性因素[16][17],因此国有上市公司聘请的高质量审计师在这一特定环境下,其审计质量很可能不如非国有上市公司聘请的高质量审计师。由此,提出假设3。

假设3:随着投资机会的增加,相对于国有上市公司,高质量审计师能够更显著地抑制非国有上市公司盈余价值相关性的下降。

三、样本选择、模型设定与变量定义

(一)样本选择

本文选取2007-2011年所有沪深A股上市公司作为初始样本并执行了以下筛选程序:(1)剔除了金融类上市公司;(2)剔除缺少财务数据的样本;(3)剔除无法判断控股股东性质的样本。最后样本为7932个,其中国有控股样本4124个,非国有控股样本3808个。本研究所使用的研究数据皆取自CSMAR和WIND数据库。

(二)投资机会集的度量

由于投资机会集无法直接观测,理论界目前对其度量也尚未达成共识,多数关于投资机会集的研究文献都采用了各种代理变量间接度量投资机会集。借鉴已有研究的基础上[18][19],本文选择资产市价与账面价值之比(MBA)、每股收益与每股市价之比(EP)、资本资产投资支出密度(RACTCE)、消除规模影响后销售收入变动的方差(VARSALE)四个代理变量通过主成分分析计算投资机会集。具体方法是通过对上述四个代理变量用因子分析法分离出一个能反映该四个代理变量大部分信息的公共因子,然后用所得到的因子得分来表示企业的投资机会集。上述代理变量的具体定义如表1所示。

表1 计算IOS的四个代理变量及其定义

(三)检验模型的设定与变量定义

借鉴Kumar&Krishman(2008)的研究,使用如下价值相关性的回报模型考察投资机会、高质量审计对盈余反应系数的影响。

模型中因变量retit为i公司第t年5月至t+1年4月的累计异常月回报率①即,其中Rmy和Rny分别表示i公司(市场)第t年的第y个月的个股(市场)月回报率。;audit为虚拟变量,若i公司t年主审审计师为十大则该变量取1②依据中注册行业排名确定十大与非十大。,否则为0;iosit表示i公司第t年的投资机会集;epsit表示i公司第t年的每股收益;交乘项epsit×iosit为检验变量,若该变量的系数显著为负,则表明投资机会集越大,会计信息质量越低;交乘项epsit×iosit×audit也是检验变量,若该变量的系数显著为正,则表明随着投资机会集越大,高质量审计可以缓解会计信息质量的降低。此外,ptsit是i公司第t年流通股比例;bvpsit是i公司第t年普通股每股账面净值;sizeit是公司总资产的自然对数衡量;roait和levit分别表示i公司第t年的总资产报酬率和资产负债率;indus为行业虚拟变量;year为年度哑变量。

四、实证结果和分析

(一)单变量分析

表2 “十大”与“非十大”样本组主要变量T(Z)检验

按照主审审计师是否十大将全样本区分为十大和非十大样本组,表2是两组样本主要变量的均值和中位数检验结果。检验结果显示,两组样本的异常回报率(retit)的中位数和均值不存在显著差异,但十大样本组每股盈余(epsit)的均值和中位数显著高于非十大样本,这表明十大客户的盈利状况相对更好;同时十大样本变量roait的中位数显著高于非十大样本,这再次证实了聘请十大的公司具有相对较强的盈利能力。进一步考察变量iosit和levit可以发现,十大样本组ios均值和中位数均显著高于非十大样本组,同时十大样本组财务杠杆程度(levit)的中位数显著高于非十大样组,这一定程度上意味着十大样本组的信息不对称程度和风险整体高于非十大样本。

(二)多元回归分析

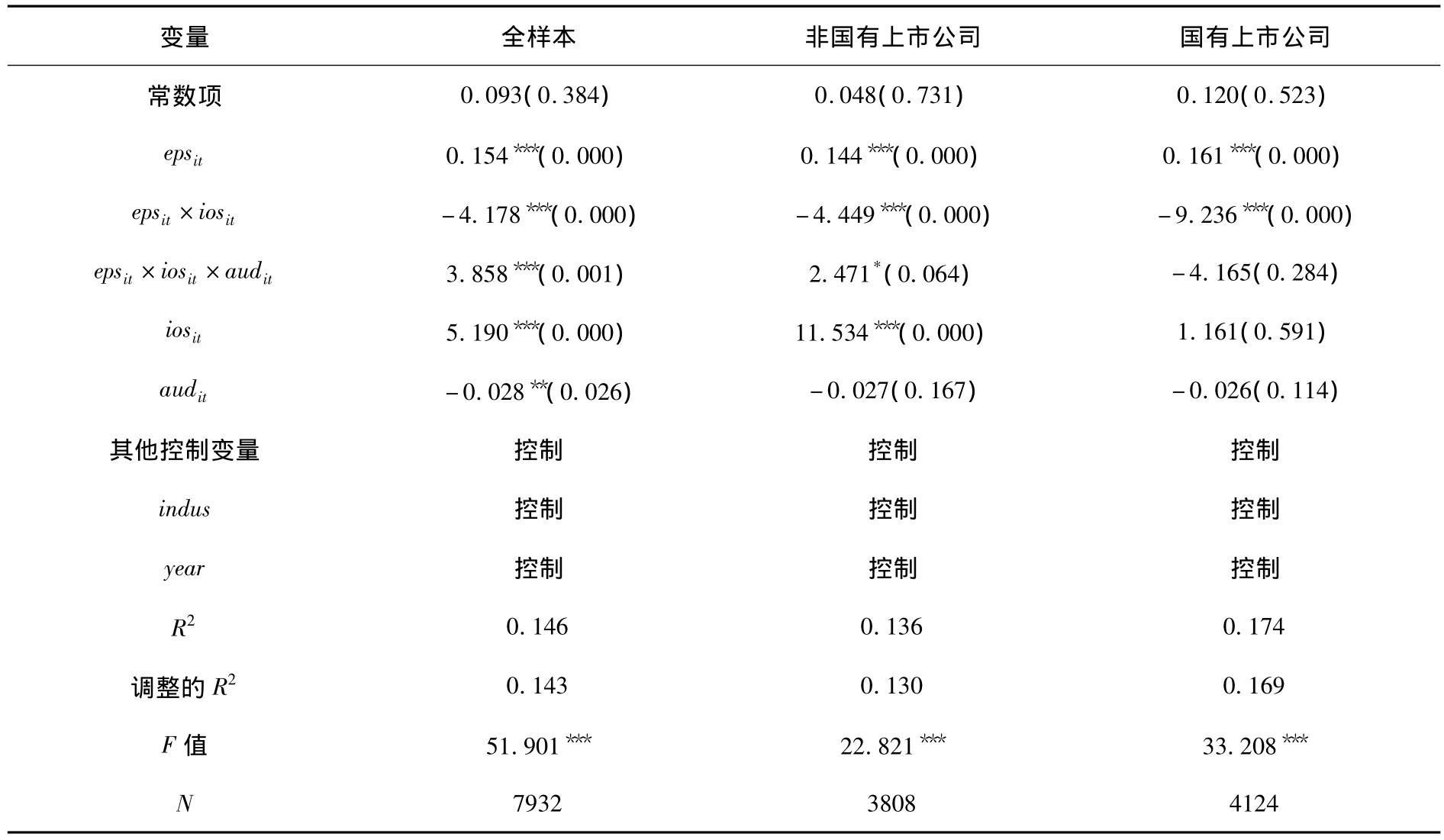

表3是多元回归分析的结果。全样本的回归结果显示,变量epsit的系数为0.154且在0.000的水平上显著,这表明每股盈余与公司异常回报正相关,但交叉项epsit×iosit的系数为-4.178且在0.000的水平上显著,这证实了随着投资机会集的增加,会计盈余中的计量误差以及管理当局的机会主义行为会导致会计信息质量的降低,体现为盈余的价值相关性显著降低,这支持了假设1。那么高质量审计能否有助于缓解高投资机会集带来的代理问题呢?交叉项epsit×iosit×audit的系数为3.858且在0.001的水平上显著,这意味着高质量审计的介入可以起到一定的监督作用,有助于抑制高投资机会集所带来的会计信息质量的降低,这支持了假设2。进一步将全样本划分为非国有上市公司和国有上市公司,显然,非国有上市公司交叉项epsit×iosit的系数显著为负,这同样支持了假设1,同时交叉项epsit×iosit×audit的系数显著为正,意味着对于非国有上市公司高质量审计可以发挥一定的治理功效,有助于缓解随着投资机会集增加所带来的盈余质量的降低。国有上市公司的回归结果则表明,交叉项epsit×iosit×audit的系数为负,但没有通过显著性检验,这意味着在国有上市公司中高质量审计并未发挥积极的治理功效,总体而言上述检验结果支持了假设3。

表3 投资机会、高质量审计与盈余价值相关性的回归结果

(三)进一步的检验

为进一步检验投资机会集分别对应计项目和经营活动现金流价值相关性的影响,将回归模型中的会计盈余分解为应计项目和经营活动现金流,并同时纳入回归分析。检验结果列示于表4,全样本检验结果显示,交叉项cfoit×iosit×audit和accit×iosit×audit的系数显著为正,意味着高质量审计的介入可以缓解投资机会增加所导致的经营活动现金流和应计项目价值相关性的下降。区分非国有和国有上市公司的分组检验结果显示,与国有上市公司相反,非国有上市公司交叉项cfoit×iosit×audit和accit×iosit×audit的系数显著为正,这再次表明高质量审计在非国有上市公司更能够有效地发挥治理职能并提升会计信息质量。

表4 区分应计项目和经营活动现金流的分组检验结果

(四)稳健性测试

我们还执行了如下稳健性测试:使用Ohlson(1995)[20]股价模型取代回报模型重新检验有关假设,检验结果不变;改变按所有权性质进行分组回归的做法,将衡量所有权性质的虚拟变量纳入多元回归模型并与高质量审计、投资机会变量交乘,检验结果基本不变;从2007年起我国上市公司开始执行新的会计准则,作为会计政策变更年度的2007年其会计信息可能存在一定程度的异常,因此将2007年样本剔除而后重新执行有关检验,结论不变。

五、结论与启示

研究发现随着投资机会集的增加,上市公司会计盈余的价值相关性将显著降低,若其聘请的是高质量审计师,则盈余价值相关性的下降幅度会有显著的降低;此外,相对于国有上市公司,高质量审计的引入能更显著地缓解非国有上市公司投资机会集对盈余价值相关性的负面影响。这一定程度上说明在我国特定的制度环境下,投资机会与会计信息质量的关系更多地符合噪声计量假说,同时也证实了高质量审计的治理功效可以缓解高投资机会所引发的代理问题,但该治理功效会受具体行政、法律和监管等环境因素的影响。我们的研究表明,监管部门固然应当加强资本市场独立审计制度的建设,尤其是应该重点扶持大规模事务所的健康成长,但加强各项市场基础制度建设和完善在一定程度上更为重要。

[1]Myers S.C,Majluf N.S.Corporate financing and investment decisions when firms have information that investors do not have [J].Journal of Finance Economics,1984,13(2):187-221.

[2]Smith C.W,Watts R.L.The investment opportunity set and corporate financing dividend,and compensation policies[J].Journal of Finance Economics,1992,32(3):263-292.

[3]王彩萍,李善民.终极控制人、机构投资者持股与上市公司股利分配[J].商业经济与管理,2011,(6):26-33.

[4]蔡吉甫.融资约束抑或代理冲突?上市公司非效率投资动因研究[J].财经论丛,2012,(3):86-91.

[5]Kumar K.R,Krishnan G.V.The value-relevance of Cash Flows and Accruals:The Role of Investment opportunities[J].The Ac-counting Review,2008,83(4):997-1040.

[6]彭韶兵,黄建益,赵根.信息可靠性、企业成长性与会计盈余持续性[J].会计研究,2008,(3):43-50.

[7]王鲁平,毛伟平.财务杠杆、投资机会与公司投资行为——基于制造业上市公司Panel Data的证据[J].管理评论,2010,(11):99-110.

[8]Dechow P.Accounting earnings and cash flows as measures of firm performance:the role of accounting accruals[J].Journal of Accounting and Economics,1994,18(1):3-42.

[9]Timan S,B.Trueman.Information quality and the valuation of new issues[J].Journal of Accounting and Economics,1986,8(2):159-172.

[10]Datas S.M,G.A.Feltham,J.S.Hughes.The role audits and audit quality in valuing new issue[J].Journal of Accounting and Economics,1991,14(1):3-49.

[11]Bushman R,Smith A.Financial accounting information and corporate governance [J].Journal of Accounting and Economics,2001,31(1-3):237-333.

[12]Tsui J.S.L,Jaggi B,Gul F.A.CEO domination,growth opportunities,and their impact on audit fees[J].Journal of Accounting,Auditing& Finance,2001,16(3):189-208.

[13]Lai K.W.Does audit quality matter more for firms with high investment opportunity?[J].Journal of Accounting and Public Policy,2009,28(1):33-50.

[14]翟华云,廖洪.投资机会、审计风险与审计质量研究[J].审计与经济研究,2012,(4):46-53.

[15]丁庭选,潘克勤.所有权性质、审计信息与债务契约[J].经济学动态,2008,(1):61-63.

[16]Khurana I.K,Raman K.K.Litigation risk and the financial reporting credibility of big4 versus non-big 4 audits:evidence from Anglo-American countries[J].Accounting Review,2004,79(2):473-495.

[17]刘峰,周福源.国际四大意味着高质量审计吗?——基于会计稳健性视角的检验[J].会计研究,2007,(3):79-87.

[18]Gaver J.J,Gaver K.M.Additional evidence on the association between the investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Accounting and Economics,1993,16(1-2-3):125-160.

[19]Skinner D.J.The investment opportunity set and accounting procedure choice:preliminary evidence[J].Journal of Accounting and Economics,1993,16(4):407-45.

[20]Ohlson J.A.1995.Earnings,Book Values,and Dividends in Equity Valuation [J].Contemporary Accounting research11(2):661-687.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

海峡姐妹(2020年3期)2020-04-21 09:27:40

中国外汇(2019年10期)2019-08-27 01:58:00

NBA特刊(2018年17期)2018-11-24 02:45:44

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

海峡姐妹(2018年6期)2018-06-26 07:27:20

儿童时代·快乐苗苗(2017年6期)2018-03-09 20:19:20

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04