运营商2012年财报解析

2013-11-30 02:01邬雪艳

通信世界 2013年8期

本刊记者 | 邬雪艳

运营商2012年财报解析

本刊记者 | 邬雪艳

整体格局稳中稍变三家盈利能力差别较大

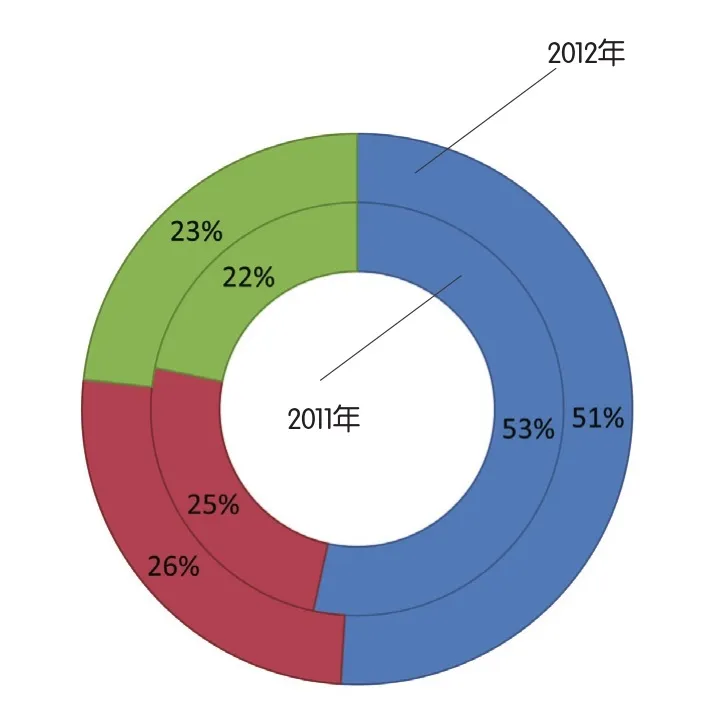

从财务指标上看,2012年三家电信运营商的整体竞争状况较2011年差别不大。在总营收上,中国移动总体市场份额为51%,虽相较2011年的53%略有下降,但仍还占据半壁江山;在净利润上中国移动总体市场份额为86%,比2011年下降了1个百分点,但仍是中国电信和中国联通总利润之和的近6倍;从EBITDA率和净利润率看,除了中国联通的净利润率相较2011年的1.9%上升至2.7%外,其余指标均呈不同程度的下降,结合ARPU值的持续下降,说明相较往年,电信运营商的盈利更为艰难。

三家运营商2012年财务状况

2012年与2011年总营收对比

2012年与2011年净利润对比

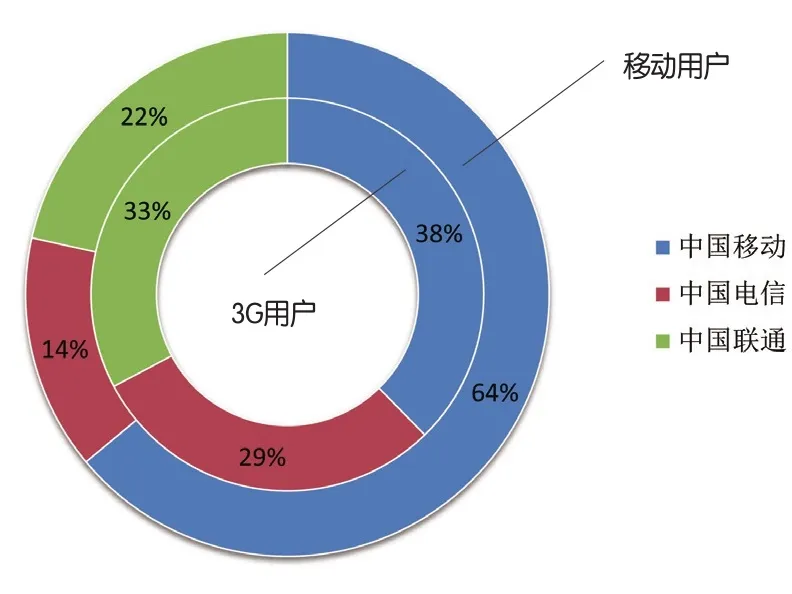

从用户发展上看,中国联通和中国电信与中国移动的竞争差距正在缩小,虽然在移动用户总数上中国移动仍占据绝对优势,与中国移动的总营收和净利润占比基本相符。但是3G用户数三家已基本呈三分天下之势,特别是在新增用户数上,中国联通和中国电信的用户增长率要远高于中国移动。中国移动2012年的净增用户是6073万户,相较2011年的6555万户新增用户下降了7.4%,并且2012年的月均离网率也较2011年有所提高,中国移动用户增长乏力已明显显现。

三家运营商2012年用户发展情况

三家运营商用户数对比

中国移动2012年用户发展情况

3G用户三分天下中移动用户增长乏力

财报数据显示,数据业务正成为拉动运营商营收和利润的主要动力。2012年中国移动的经营业绩远超中国联通和中国电信之和,其原因除了中国移动自身的管理经营能力外,主要还是由于中国移动在2G时代集聚的规模效应,不过,随着3G渗透率的不断提高和数据业务经营能力的提升,中国移动的规模优势会不断被其在3G数据业务上的短板所抵消。

数据业务拉动力初显 应用信息服务颇具潜力

2012年,虽然中国移动仍是以语音收入为主外,但从三家运营商的营收结构可以发现,数据业务对其收入的拉动力已经初显。

中国移动2012年数据收入在总营收中的占比提升至29.7%,相较2011年上升了19.4%。其中,无线上网业务的高速增长成为拉动收入增长的重要来源,相比

中国移动2010~2012年营收结构(单位:人民币百万元)

中国电信2010~2012年营收结构(单位:人民币百万元)

2012年,中国电信互联网接入服务收入876.6亿元,占经营收入总比重的31%,而增长最为迅速的一是移动终端设备销售收入,为247.57亿元,比2011年增长了77.7%;二是综合信息应用服务,特别是移动应用信息服务,比2011年增长了61.8%。2011年,业务流量增长了187.6%,收入增长了63.6%,达682.57亿元(人民币,下同);而应用及信息服务也为其提供了不小的增长动力,其中,增长最为快速的业务分别为手机阅读、手机视频、手机游戏和手机邮箱,增长速度分别为74.3%、63.9%、58%和55.6%。

中国移动2010~2012年数据业务收入结构(单位:人民币百万元)

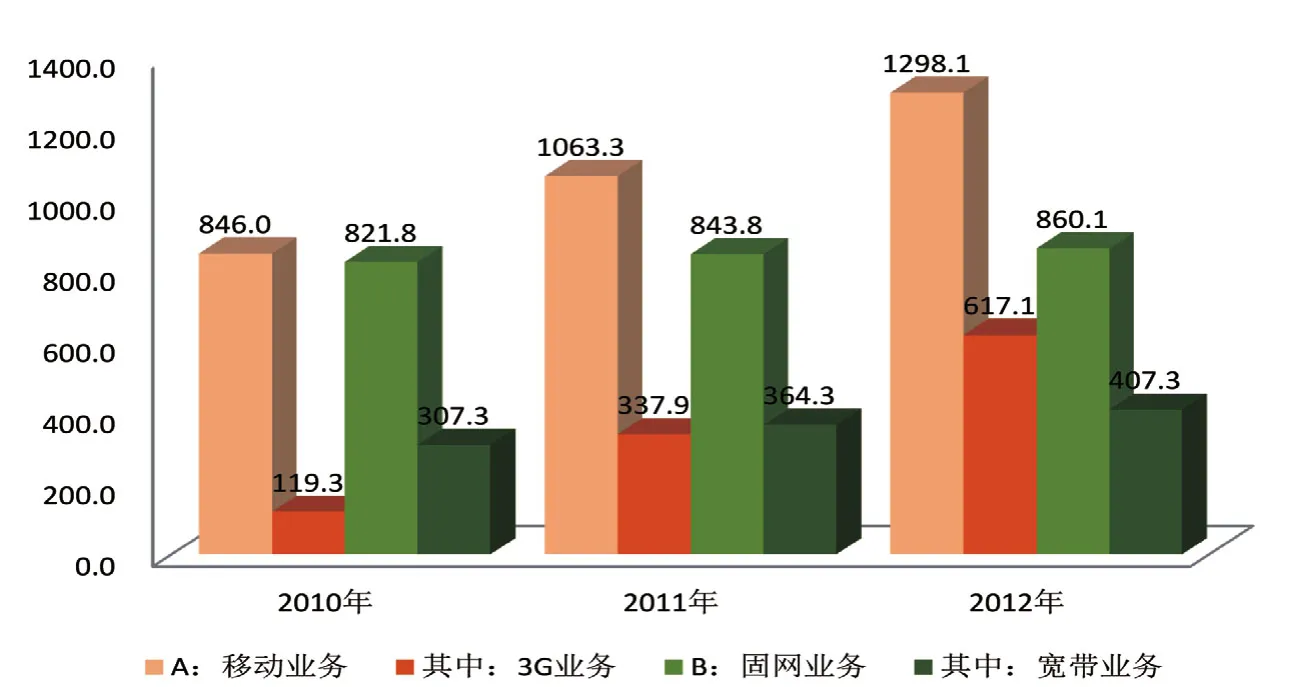

中国联通的3G拉动效果更为明显,2012年,中国联通3G用户对移动用户的渗透率已达31.9%,3G业务对移动主营业务收入的贡献达到47.5%,为617.1亿元,正在成为其第一收入支柱。另外提升迅速的是固网宽带业务,其对固网业务收入的贡献达到47.4%,此外,行业应用得到了规模提升,截至2012年底,重点行业应用用户达2299万户。

中国联通2010~2012年营收结构(单位:人民币亿元)

猜你喜欢

水利建设与管理(2022年12期)2023-01-13

交通与港航(2022年2期)2022-06-30

综艺报(2020年19期)2020-11-06

档案管理(2014年2期)2014-03-10

中国质量与标准导报(2014年10期)2014-02-28

计算机世界(2009年27期)2009-07-30