3G时代手机银行的发展思路

2013-11-30 03:51:15汪璐

郑州航空工业管理学院学报 2013年3期

汪 璐

(安徽财经大学 金融学院,安徽 蚌埠 233000)

3G时代手机银行的发展思路

汪 璐

(安徽财经大学 金融学院,安徽 蚌埠 233000)

近年来随着移动通讯技术的发展,特别是3G技术的发展,我国的手机银行逐步进入成长期,而在推进这一新型银行业业务的同时,其隐含的问题也逐渐显现。运用SWOT矩阵分析法,对3G时代手机银行所面对的内在环境和外部环境进行分析,着重找出3G时代手机银行发展的机会和存在的不利因素,借鉴国内外发展经验,对手机银行的发展思路提出相应的对策建议。

3G时代;手机银行;SWOT分析法

一、引 言

3G(3rd-generation)是第三代移动通讯技术的简称,是一种能够同时传送声音(通话)和数据信息,支持高速数据传输的蜂窝移动通讯技术。手机银行又称移动银行,是利用移动设备与终端办理银行业务的新型金融业服务形式。随着我国的移动通信技术飞速发展,一种实时、高效、便捷的金融理财服务方式应运而生。手机银行是货币电子化和移动通信技术的结合,满足了人们“足不出户,自主理财,随时交易”的需要,同时使得银行服务的内容更加丰富,范围更加广阔。这样,在有手机信号的前提下,手机银行用户可以在任何时间、任何地点办理各种银行业务,为客户节省了在ATM机、银行大厅排队等候的时间,打破了银行要在固定地点办理相关业务的传统格局,在扩大了银行服务范围的同时也延长了银行的服务时间,使银行争取到更多的客户群,获得了更多的盈利机会。

随着3G时代的到来,3G业务和智能手机获得了很大的发展,解决了金融业务处理终端盒技术瓶颈问题。3G以其速度快、应用多等优势,加速了移动互联网时代的到来,人们对移动行业的应用需求也水涨船高。伴随着以iPhone、Android为代表的智能手机的风靡,手机银行的发展迎来了新的契机。目前,我国银行的手机银行业务势头正猛,为未来银行业务发展带来新的创新点和利润点,但是手机银行毕竟存在于虚拟环境,其中存在更多的业务风险。因此我们有必要尽快找出可行措施来防范各种可能出现的业务风险,保障金融业务的安全运行。

二、手机银行的SWOT理论分析

手机银行就是用移动手机办理相关银行业务,是银行借助移动网络通讯平台开创的一种新型业务。手机银行是现代金融业发展的必然要求,也对传统的银行业务方式产生了巨大的冲击。

1.手机银行的优势分析

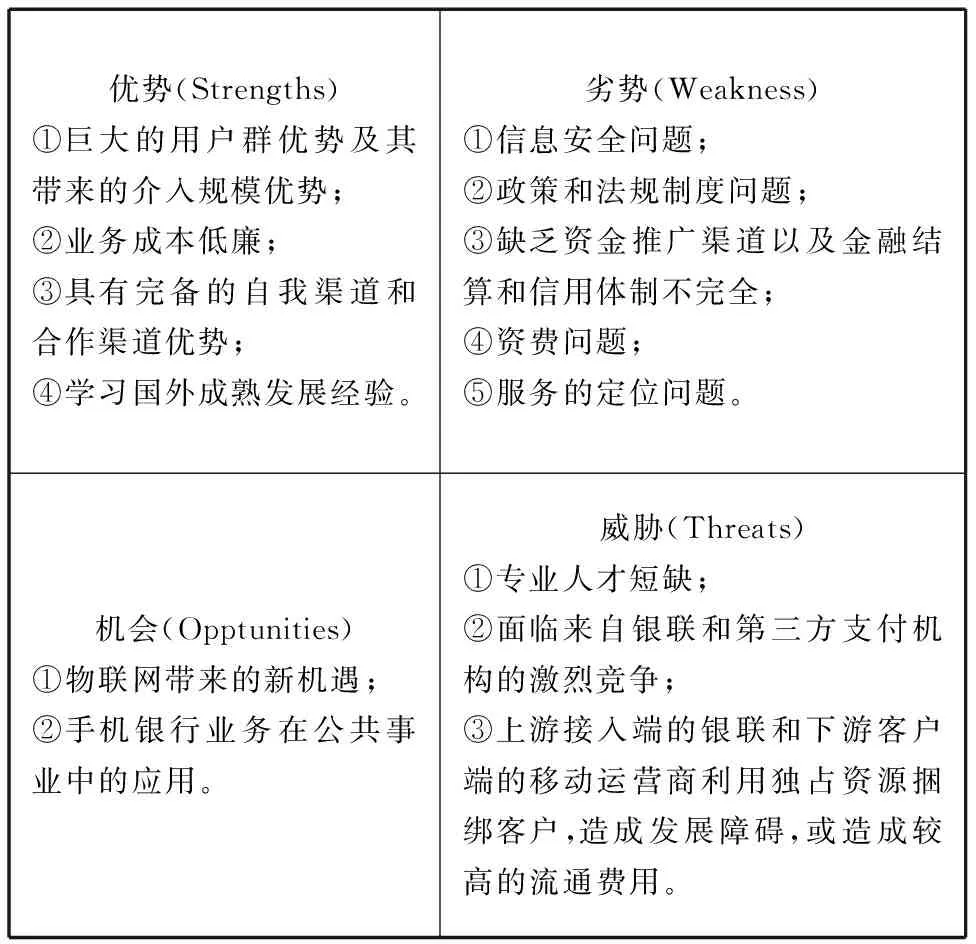

(1)巨大的用户群优势及其带来的介入规模优势

手机银行作为一种新型银行业务和服务形式越来越受到追求高效率、快节奏、时尚的当代银行客户的青睐,作为客户的贴身“电子钱包”,手机银行使用方式简单、灵活、便捷,能够为客户提供查询、缴费、转账、手机付费等服务。2009年,中国移动支付市场的规模仅不足20亿元,而到2013年底,预计中国移动支付市场的规模会达到1500亿元,其中现场移动支付用户的总量会达到6000万人次,交易总额将达到300亿。目前中国银行业共发行了13亿张银行卡,银行卡和手机银行一旦结合,将会产生巨大的市场机遇。

(2)服务成本低廉

电子销售和服务渠道是商业银行所有销售和服务渠道中成本最低的。按国内外银行业的标准测算,传统的银行业务交易成本是手机银行业务交易成本的七倍左右。在高效率、高便捷的现代经济环境下,手机银行的普及能很大程度上减少银行的运营成本,在为客户节约时间的同时也增加了移动运营商的收入,使资金得到更合理的利用,经济效益更大化。

(3)具有完备的自我渠道和合作渠道优势

移动互联网的普及使国内消费者逐渐熟悉手机银行业务,基本的手机银行客户群已经形成,目前,五大国有银行都早已推出自己的手机银行服务,竞争在国内手机银行间加速,除了五大银行之外,商业银行也加入竞争行列,如招行、光大、民生、中信等,手机银行成为各大银行必争之地。金融领域的竞争为手机银行创造了生存和发展条件。

(4)国外成熟的经验

国外手机银行起步较早,捷克率先于1996年推出手机银行业务,目前欧美、韩国、日本手机银行的发展较为成熟。我国手机银行业务起步也不晚,但近些年才真正发展起来,因此,在商业运作、技术研发、国家政策等方面,国外很多成熟经验都值得我们学习。

2.手机银行的劣势分析

(1)信息安全问题

信息传输的安全问题、手机病毒感染、手机丢失是用户对手机银行的最大担忧,这些问题都有可能对用户的资金账户带来不必要的侵扰。有调查显示,有超过1/3的受访者是因为手担心机银行不安全而不选择手机银行。可见,安全问题是值得通信运营商高度关注的问题。

(2)政策和法规制度问题

由于中间业务的发达以及银行、运营商、第三方支付平台三者的相互合作,手机银行在国外得到良好发展。而在中国,由于国家政策规定,非金融业务企业要受到金融监管,这样,市场准入的门槛被抬高。

同样的问题也存在于银行,银行需要向移动运营商租用网络,同时需要从第三方运营商获得客户网络。这样利润就会被分享,从目前看,小额支付金融机构得不到任何利益,这是金融机构不愿看到的,此外,各银行机构只为自己的手机用户提供移动服务,银行之间互不相通,这样,银行部门不能单独主导这项业务,而他们也不愿意将移动支付的主导权交付给其他非银行部门。

由于银行、通讯运营商两个强大的垄断部门相互制约,使移动支付业务停留在一个尴尬的境地。二者的相互牵制,阻碍了手机银行的快速发展。

(3)缺乏资金、推广渠道以及金融结算和信用体制不完全

首先通信运营商缺乏足够的资金来扩大自己的渠道,导致各个通信运营商占山为王的现象发生。其次,金融业务需要良好的信用环境为依托,信用是连接银行和客户之间的纽带,我国落后的信用制度严重制约了手机银行业务的发展。调查发现,由于对接入端缺乏足够的监控,40%的国内消费者不信任移动支付的安全性,只有15%的手机用户愿意完全相信移动支付,而拒绝使用移动网络传输个人资料的人数占手机用户的65%,收到过骚扰电话、诈骗短信的手机用户也高达90%以上。

(4)资费问题

在各项业务中,手机银行的收费普遍低于柜台和网上银行,这样对部分用户来说具有一定吸引力。然而,使用手机银行除了向银行缴纳一定的服务费和手续费之外,还要向运营商缴纳一定的手机流量费。而对于一般手机用户来说,较高的流量费也让潜在消费者望而却步,成为开通这项业务的障碍。

(5)服务的定位问题

各家银行在市场发展和定位的策略上并不清晰,目前手机银行无论是在市场环境还是在产品服务以及市场推广等方面都不成熟,多数属于跟风占位。手机银行和网上银行同质化现象严重,没有灵活地结合手机的特征来制定和推出相关业务,不利于客户群定位和后续宣传。

3.手机银行的机会分析

(1)物联网带来的新机遇

物联网是现在信息技术的产物,互联网和任何物品都可按约定的协议相连,进行信息交换,实现物品的智能化识别、跟踪、定位、管理、监控。物联网的出现是人与机器、人与人、机器与机器之间信息的交互。我国于2009年将物联网列为国家五大新兴战略性产业之一,这为手机银行的发展起到重要支持作用。它能为金融业带来新客户和新的利润增长点。

(2)手机银行业务在公共事业中的应用

中国移动、中国联通、中国电信这三大国内移动通信商可利用其成熟稳定的通讯渠道,吸收第三方运营商的参与,与“城市一卡通”合作,实现手机一卡通。用户可以将手机充当信用卡使用,在超市购物,去餐厅就餐,甚至乘坐公交。基于RFID技术的应用,手机一卡通可以代替钱包和钥匙的功能,在方便了用户生活的同时也为相关产业带来了发展机遇。

4.手机银行的威胁分析

(1)专业人才短缺

手机银行虽然以手机为载体,借助通信平台运行,但其本质上仍属于流通领域,关系到金融、安全问题,与运营商的其他通讯增值业务不同。对于银行和移动运营商来说,手机银行的前期开发建设并不难,但是想确保其稳定持久地经营下去一批专业人员的加入是必需的。这批专业人员需要有金融、法律、设备采购、客服管理等跨领域的专业知识,目前来说这方面的人才尤为缺少。要支撑一个地区乃至全国的业务体系,需要庞大的专业人员队伍,而人才的缺口将阻碍手机银行的进一步发展。

(2)上下游机构的垄断

上游接入端的银联和下游客户端的移动运营商利用独占资源捆绑客户,造成发展障碍,或造成较高的流通费用。

综上所述,运用SWOT方法分析,可以得出在3G环境下,我国手机银行目前发展所具有的优势以及所面对的瓶颈(见表1)。

表1 我国手机银行产业SWOT分析

三、我国手机银行发展的建议

1.增强用户安全意识

首先,必要的风险宣传是提高用户的安全意识的有效手段,用户需要提高个人警惕性,提高安全防范意识,谨防虚假和诈骗网站,对密码有强烈的保护意识。

其次,完善安全认证技术。当前,动态密码作为最安全的身份认证技术被广泛应用于各大银行。

再次,指纹识别技术。采用具有多重防伪功能的活体指纹识别技术,被复制或者伪造的指纹将无法通过认证。

最后,加强网络风险管理,提高防范技术,完善终端运行环境的安全性。

2.找准目标客户,发掘潜在用户群

银行方面对手机银行的市场定位和发展思路并不清晰,大部分属于跟风活动,关于手机银行的生存环境、推销范围等方面思考得都不成熟。有数据显示,听过手机银行这个名词的网民有89.1%,而真正使用过的网民仅为33.2%,在手机银行的集中使用方式上,短信占65.4%,是主流。由此可见,手机银行对广大网民已经形成了一定的影响力,在此基础上,各大银行应该加强彼此间的合作,加强宣传力度,锁定潜在客户群,重点关注时尚客户群和商务人士及股民等。在宣传中要格外强调手机银行的业务特征和功能。此外还要联合运营商,调动其积极性,使运营商在用户办理手机业务时主动向其宣传手机银行,加深民众对手机银行的认识,让更多的人对手机银行感兴趣,愿意尝试。

3.营造良好的交易环境,健全相关法律法规机制

手机银行的推广离不开国家政策的扶持,国家应该尽快推出一套行之有效的法律法规来规范市场环境,从主体资格、业务范围、风险监管等方面进行整合。一方面,央行和银监会等相关部门要建立起移动银行的标准化体系;另一方面,要完善移动银行的相关法律法规,加强政府监管,建立保护消费者金融利益的专门机构。毕竟与银行相比,用户总处于劣势,需要特殊保护,而目前我国只有消费者协会帮助维护消费者权利,由于金融行业专业性强,消费者协会力不从心,为此建议在消费者协会中设立消费者金融保护组,专门从事消费者在金融领域的权利保护。此外,还要建立健全用户反馈系统、投诉系统,让手机银行在发展中完善,在完善中得到推广。

[1]胡现玲.我国手机银行发展现状与对策分析[J].经济师,2011,(1):61-62.

[2]焦 扬,胡冬燕,丁淑贞.中国手机银行发展模式研究[J]. 华北金融,2011,(4):31-34.

[3]林 欣.我国手机银行发展问题研究[D].首都经济贸易大学,2012.

[4]王 强.我国手机银行基于数据库的精准营销战略研究[D].哈尔滨工程大学,2011.

[5]王 凯.浅谈手机银行业务的发展[J].现代金融,2011,(2):28.

[6]熊国红,戴俊敏.对手机银行认识与安全问题的思考[J].武汉金融,2011,(1):52-53.

责任编校:裴媛慧,孙咏梅

MobileBankingDevelopmentIdeasinthe3GEra

WANG Lu

(School of Finance,Anhui University of Finance and Economics,Bengbu 233030, China)

The development has been slow in recent years since China's mobile phone banking birth in 1999. With the development of mobile communication technology, especially the development of 3G technology. The Mobile Banking gradually into the growth stage in promoting this new banking business, it contains also gradually becoming apparent. Paper uses SWOT matrix analysis, analysis Since the beginning of the era of 3G mobile banking facing internal and external environment, it seeks to identify the opportunities of the development of mobile banking and the presence of unfavorable factors in the 3G era. We can also put forward corresponding countermeasures and suggestions by drawing on the experience of the domestic and international development of the mobile phone bank development ideas.

3G technology;mobile banking;SWOT matrix analysis

2013-04-05

汪 璐,女,安徽合肥人,硕士生,研究方向为金融工程。

F830.49

A

1007-9734(2013)03-0136-04

猜你喜欢

金融法苑(2018年2期)2018-12-07 00:59:06

人大建设(2018年1期)2018-04-18 11:30:07

High Technology Letters(2017年3期)2017-09-25 12:53:30

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

消费者报道(2016年3期)2016-02-28 19:07:30

财经界(学术版)(2015年20期)2015-12-23 09:20:11

上海国资(2015年8期)2015-12-23 01:47:31

IT时代周刊(2015年9期)2015-11-11 05:51:43

IT时代周刊(2015年9期)2015-11-11 05:51:27