新准则实施后上市公司Ramp;D信息披露的现状与思考

——基于甘肃省上市公司的调查

2013-11-30 05:33:49孟志华王学龙

郑州航空工业管理学院学报 2013年3期

孟志华 ,王学龙,李 洁

(兰州商学院 会计学院,甘肃 兰州 710000)

新准则实施后上市公司Ramp;D信息披露的现状与思考

——基于甘肃省上市公司的调查

孟志华 ,王学龙,李 洁

(兰州商学院 会计学院,甘肃 兰州 710000)

技术进步和创新在经济增长中的地位和作用越来越重要,企业要保持核心竞争力、在激烈竞争中生存和发展都要积极开展Ramp;D活动。鉴于Ramp;D信息的充分披露对决策者日益重要,企业会计准则对企业Ramp;D的信息披露提出了新的要求。文章对新无形资产准则实施以后上市公司Ramp;D信息的披露情况进行了解,以分析新无形资产准则的执行情况,并重点了解甘肃省上市公司Ramp;D信息的披露情况。结果发现, 新准则实施后上市公司的Ramp;D信息披露状况有了明显改进,甘肃省上市公司的Ramp;D信息披露状况较好,但仍然存在着上市公司主动披露积极性不高、披露方式不符合规范等问题。我们在问题成因分析的基础上,提出改进Ramp;D信息披露的相关建议。

上市公司;Ramp;D信息;信息披露;甘肃省

一、问题的提出

技术进步和创新在经济增长中的地位和作用已成为理论界和实务界不争的事实。Ramp;D (Researcher and Development)是推动技术进步与经济增长的主要动力,是构建企业长足发展潜力,提高产品市场占有率的重要途径。在新的经济环境下,企业对Ramp;D能力的重视已提升到前所未有的高度,因此,对Ramp;D投入也越来越大。Ramp;D信息在很大方面反映了企业从事技术进步和创新活动的情况,是投资者对企业今后技术进步和发展状况进行预测的一个重要参考依据。无论是国内还是国外的实证研究都表明, Ramp;D信息披露具有较强的价值相关性,投资者希望了解与企业研发活动有关的一些信息,并据此来预测企业未来的盈利能力和发展潜力。Jeffreyamp;Mindy, Aboodyamp;Lev(2007)指出Ramp;D信息披露具有较强的价值相关性,而国内学者王宇峰(2011)明确地指出,“研发支出信息披露的质量和股票价格正相关,2007年和2008年这种影响不显著,2009年的样本则在5%的水平上通过显著性检验。这说明随着2009年中国证监会对研发支出披露要求的提高,研发信息披露质量也随之提高,从而提高了会计信息的决策相关性”。

2006年, 我国新修订施行的会计准则对研发投入的会计核算和信息披露作出了明确的规定,修订后的《企业会计准则第6号——无形资产》对Ramp;D支出的会计处理由 “全部费用化”改为了“有条件资本化”,在信息披露方面,要求在企业财务报告中分别对资本化数额和费用化数额给予披露。无形资产新准则规定:研究阶段的支出计入当期损益,记入管理费用科目;开发阶段的支出符合条件的可确认为无形资产,在资产负债表中列入开发支出项目。

鼓励企业进行研发和技术创新成为许多国家增强生产力水平和提高国际竞争力的主要策略。对于经济欠发达的西部地区来说,鼓励企业进行研发和技术创新迫在眉睫。《甘肃省“十二五”科学技术发展规划》中指出,“十二五”期间,我省将重点实施新能源及设备、新材料、先进装备制造等10个科技重大专项,到“十二五”末,集中建设100家创新型企业、300家高新技术企业和30个产业技术创新战略联盟。兰州国家级新区重点也在于争取科技部批准并共同建设国家级可持续发展试验区、兰州生物医药科技产业基地和高新技术产业园区,尽快启动建设兰州新区科技企业孵化器,组织实施一批重大科技项目,鼓励、支持、吸引省内外科研院所、高校的科研成果在兰州新区落地转化,使兰州新区建设走上创新驱动的发展道路,把新区打造成高新技术产业聚集、经济结构合理、发展方式科学的“科技新城”。甘肃省高新技术企业发展的外部环境和政策性支持已经具备,高新技术企业及高科技项目大量涌现,并成为承担我省技术创新重任的主要力量,而资金投入不足,融资短缺成为制约Ramp;D项目推进和科技成果转化的主要问题之一。对于上市公司而言,充分并且规范的Ramp;D信息披露, 可以向信息使用者充分传递企业科技创新的实力和未来产品的强大市场占有潜力。在无形资产新准则发布以后,上市公司Ramp;D信息披露情况如何? 作为经济欠发达地区,甘肃省上市公司对无形资产新准则的执行情况又如何?基于此,我们通过文献研究和数据调查对无形资产新会计准则执行情况进行分析,并探讨其产生的原因,提出改进披露质量的建议。

二、目前我国企业Ramp;D 信息披露现状

1995~1999 年间的沪市上市公司年报摘要中,几乎没有一家在其报表附注中批露有关Ramp;D的具体信息,查阅部分上市公司的年报正本,也没有发现一家公司披露当年Ramp;D支出的具体金额(薛云奎,王志台,2001)。可以看出无形资产新准则实施之前,Ramp;D信息披露情况非常随意,就已有的研究来看,在新准则颁布之后,我国上市公司Ramp;D信息披露情况逐步得到改善,但是仍存在不少问题。

1.企业主动披露的意愿增强

侯晓红和干巧(2009)对上交所公司2000~2006年年报调查发现,披露Ramp;D费用的公司比例分别是9%、11%、11%、16%、17%、19% 和20%。梁莱歆和金杨(2010)发现2007年披露Ramp;D费用的公司比例为29%,这一数字在2008年上升为33%。阳静和余秀丽(2011)对2000~2011年公布的年度报告进行统计,其Ramp;D费用信息的披露情况在2008~2010年比例分别是40%、45%、48%和52%。从统计数字来看,新准则实施后上市公司的Ramp;D信息披露比例逐年提高,从而反映出企业主动披露Ramp;D信息的意愿正在增强。

2.披露项目和内容不符合准则要求

王小荣和卜伟(2008)发现高新技术类上市公司一般在“无形资产”、“专项应付款”等10个科目中披露Ramp;D信息。王新红和杨惠瑛(2010)发现高新技术类上市公司主要在“政府补助”和“专项应付款”科目中披露研发信息。梁莱歆和金杨(2010)发现上市公司主要在“支付的其他与经营活动有关的现金流量”、“开发支出”和“管理费用”科目中披露Ramp;D支出,其比例分别为45.7%、42.19% 和10.55%,并且大多数企业只披露了研发支出数额,对于研发资金来源、研发支出构成、项目类型、项目应用前景等信息均少有提及。刘斌和李翔(2010)统计发现在财务报告附注中披露Ramp;D信息较为常用的项目超过了20种,按规范要求披露在“无形资产”和“开发支出”两项目下的比例不到20%。梁莱歆和金杨(2010)发现大多数企业只披露了研发支出数额,对于研发资金来源、研发支出构成、项目类型、项目应用前景等信息均少有提及。王宇峰(2011)也指出,相当一部分上市公司研发信息披露不规范,2007年、2008年、2009 年研发支出披露不规范的比例分别为42.03%、42.86%和24.28%。

三、甘肃省上市公司Ramp;D信息披露的现状

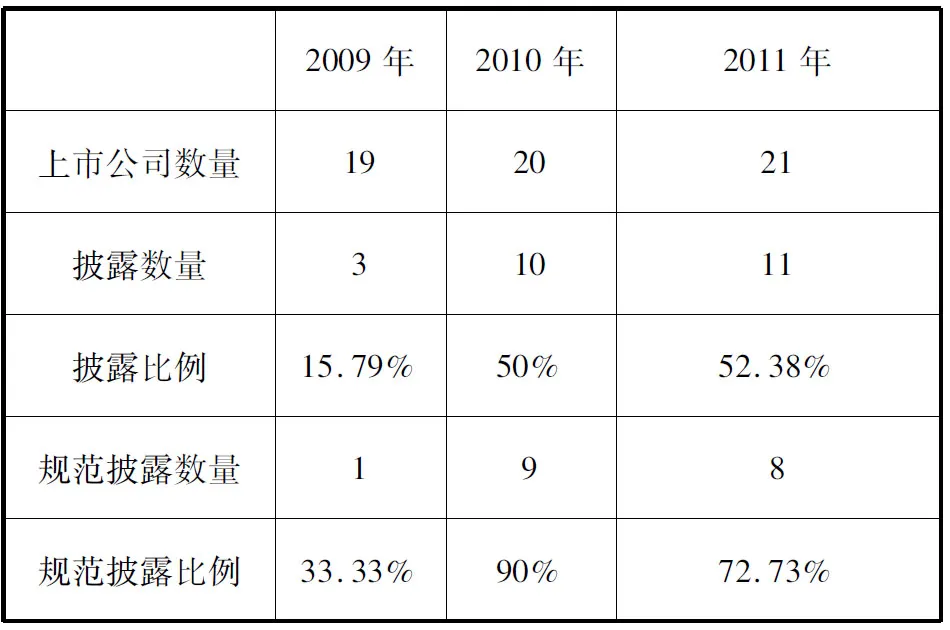

如上所述,在新准则颁布之后,我国上市公司Ramp;D信息披露情况逐步得到改善,作为经济较不发达,资本市场较不完善的西部省份甘肃省的情况如何?Ramp;D信息披露对上市公司改善融资环境,提升公司价值有无推动作用?笔者选取的数据来源于巨潮资讯网站www.cninfo.com.cn, 以2009~2011年沪深股市所有的甘肃省上市公司为研究对象,查阅其年度会计报告之后得出,对甘肃省上市公司Ramp;D信息披露的现状进行了分析,具体信息见表1。

表1 甘肃省上市公司Ramp;D信息披露的统计

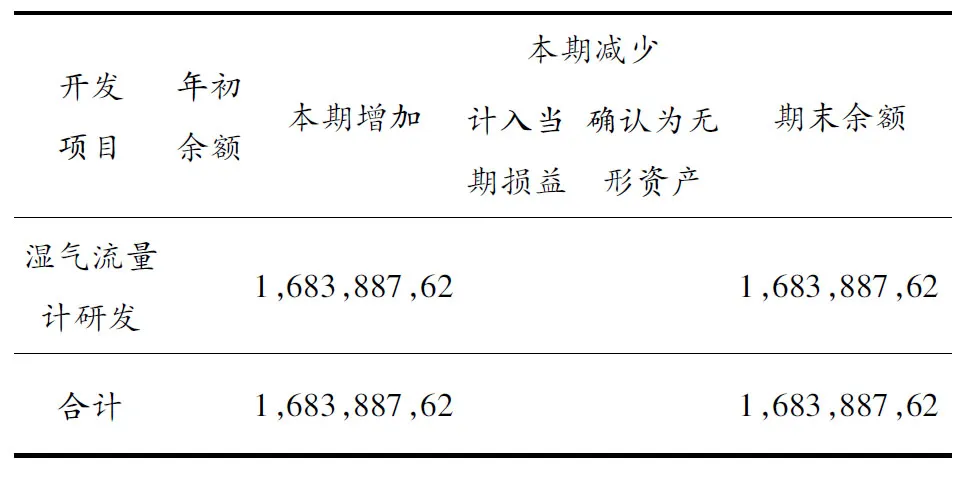

根据表1所得出的数据显示:甘肃省上市公司Ramp;D信息的披露情况正在逐年改善,从2009年的只有三家上市公司在其报表附注中披露有关Ramp;D的具体信息,到2011年该比率达到了52.38%,增长了36.59%,可见增长率大幅度提高。从2011年的统计数据来看,甘肃省上市公司Ramp;D信息的披露比例略高于全国上市公司。并且从大部分披露其研发信息的公司来看,Ramp;D费用是逐年增加的,显示出企业对研发活动的重视。以甘肃省高新技术上市企业海默科技为例,其公司自2010年上市以来,Ramp;D信息充分披露,并且格式规范,信息使用者可以一目了然的了解其研发情况(见表2)。

表2 海默科技Ramp;D信息披露 (元)开发项目支出

注:本期开发支出占本期研究开发项目支出总额的比例22.18%.

通过公司内部研发形成的无形资产占无形资产期末账面价值的比例0.00%.

开发项目支出为湿气流量计研发项目支出,已取得意向性订单,目前正向国家专利局申报专利.

同时,根据表1所得出的数据也显示:虽然甘肃省越来越多的上市公司开始重视Ramp;D信息披露,但是仍然存在着披露不规范以及披露内容不完整的情况。绝大部分公司按照准则的要求对研究支出和开发支出的金额进行了披露,但几乎所有的上市公司都忽略了关于Ramp;D成功可能性及应用前景等信息,对于财务和证券分析来说,这种信息披露显然是远远不够的。

笔者在查阅甘肃省上市公司的Ramp;D相关信息时发现,上市公司Ramp;D费用主要披露在“开发支出”,“管理费用”,“政府补助”和“支付的其他与经营活动有关的现金流量”这四个科目中。由于无形资产新准则要求企业披露计入当期损益和确认为无形资产的研究开发支出金额, 因此, 列示于“开发支出”项目和“管理费用”科目下的比例呈显著上升趋势, 2009年为33.33%, 2010年大幅度上升为90%。这个统计数据显示出Ramp;D信息披露的规范程度正在逐年提高,但仍然有上市公司在“支付的其他与经营活动有关的现金流量”和“政府补助”科目中列示,还有企业同时在多个科目中披露Ramp;D费用, 数额不等而又未加以说明,无法给信息使用者提供明确清晰的Ramp;D支出信息, 增加了阅读理解的难度。由此可见, 新准则实施后, 甘肃省上市公司对Ramp;D支出披露正在逐步规范化,披露不规范的情况仍存在,有待改进。

四、完善我国上市公司Ramp;D信息披露的对策

1.扩充上市公司Ramp;D信息披露的内容

从上述统计数据来看,上市公司Ramp;D信息披露的情况有很大的改观,但是这种信息披露显然是远远不够的。Ramp;D信息作为衡量企业创新能力的重要指标,外部信息使用者对其需求也不言而喻,王宇峰(2011)曾做过调查,调查结果显示,83.84%的被调查者认为研发信息披露的好处是可以更好地预测公司业绩、展示公司的竞争优势和战略远见;70.71%的被调查者认为研发信息披露可以使企业更好地获得外部融资;62.63%的被调查者认为披露关于Ramp;D失败的信息可以作为一种外部控制和监督的措施;50.51%的被调查者认为披露Ramp;D信息可以使股价更准确。而如此重要的Ramp;D信息被当前很多上市公司混同为Ramp;D支出或费用,实际上Ramp;D信息披露不仅仅只包括研发支出,还涵盖了其他很多内容,一些量化和非量化Ramp;D信息可以采用更灵活的方式在公司的财务报告中列示。笔者认为上市公司Ramp;D信息披露的内容具体应该包括以下内容:

(1) Ramp;D投入。财政部在解释开发支出资本化条件时涉及Ramp;D支出的核算内容,我们通过分析可以看出,Ramp;D投入一般包括Ramp;D活动的设备设施费、材料费、人工费、合同服务费、外购无形资产费以及有关间接费用等。我们认为除了这些可以量化的Ramp;D人财物的投入之外,为了便于信息使用者充分了解企业对Ramp;D投入以及新产品的市场前景,在不涉及商业秘密的前提下,还可以对改进研发之前所进行的基础理论的研究,以及新产品的试生产等前期基础性投入进行披露。

(2) Ramp;D产出。Ramp;D产出主要指企业Ramp;D项目给企业带来的现实的或者潜在的经济利益的增加。我们建议可以从两个方面来披露,一是现实的经济利益,比如:申请成功一项专利技术,通过价值评估考虑可能给企业带来的利润或者销售额的增加,这项信息可以通过预测性财务信息相关报表来披露。二是潜在的经济利益,企业进行的研发活动除了改进研发之外,为了增强长期的竞争力,有些企业还在进行创新研发甚至基础研发,这些类型的研发活动很难在短期内见到现实的经济利益,所以无法进行价值评估,可以通过预测其市场前景等信息来让信息使用者知晓企业的潜力。

(3)非量化的Ramp;D信息。这些信息可以包括:研发战略、研发计划及未来支出;研发会计政策;研发资金来源;研发问题、风险及对策。还可以包括企业是否设立有研究开发技术中心;投资子公司进行的研发活动。有些企业还设博士后工作站。为吸纳更多的高层次科技人才,提高公司的自主研发能力,上市公司积极申报博士后科研工作站,有些已被批准开展研发工作;首席科学家制度。通过实行首席科学家制度,在国际范围内吸引科研人员,提升国内企业的研发水平和研发能力。这些信息都可以在会计报告中进行披露,以提升会计报告的决策有用性。

2.建立持续动态化Ramp;D信息披露体系

我国现行的Ramp;D信息披露相关规定存在着以下两个方面的局限性:一方面Ramp;D信息披露的强制性规定仅仅局限于在年报及公司IPO招股书中有;另一方面,这两处规定在信息披露内容上有所不同,IPO招股说明书相对于定期报告要求的更详细。这导致信息使用者所得到的有关企业Ramp;D信息量非常有限,同时由于年度报告披露时间存在着一定的滞后性,导致投资者无法及时得到有效的信息。笔者认为,鉴于Ramp;D信息的特殊性其披露应该采用持续动态披露模式,建议上市公司除在年报中外, 还应在中报和季报中披露Ramp;D信息,同时可以启动重大事件临时披露制度,在Ramp;D项目取得阶段性成果,或是产生新专利新产品,以及科学的评估项目所能产生的收益时通过灵活的方式及时告知投资者,这样将方便信息使用者及时对企业的Ramp;D情况和科研技术力量进行评价,提高企业的融资能力,以便于更好地进行Ramp;D活动。并且,XBRL网络财务报告作为国际统一的财务报告项目标准,通过企业网站进行网络报告的模式,是当前国际最先进的网络报告方式,有利于企业外部信息使用者及时阅读、搜索、存取、交换、共享、分析和使用企业的财务信息,期望XBRL推广和使用为Ramp;D信息披露带来质的变革。

3.加强对Ramp;D信息披露的监管

以上论述中我们不难发现相关规定中对上市公司Ramp;D信息尤其Ramp;D支出信息披露已经做了较为具体的规定,但上市公司Ramp;D信息的披露比例大致在50%左右,也就是仅仅一半的上市公司重视研发信息的披露。为数不少的企业没有按照要求进行信息披露,已经披露Ramp;D信息的企业也存在着披露不规范的情况。可以看出上市公司的监管部门也没对其进行行之有效的监控。我们认为监管不力,惩罚不严格是造成Ramp;D信息披露不完善的重要因素,但是以政府部门为主体的信息披露监管制度存在先天不足,建立相对完善的信息披露制度,仍然需要上市公司从态度到行动都逐步做出改变。同时,我们应该更多借助非政府组织机构的专业力量协同相关部门来管理上市公司,比如证监会设立Ramp;D信息顾问制度,这样就能很有力度地管理好上市公司在Ramp;D信息上面的不重视与缺失。

[1]侯晓红,干 巧.我国上市公司研发费用披露现状分析及对策[J].工业技术经济,2009,(2):152-155.

[2]胡华骁.中国企业Ramp;D信息披露问题研究文献综述[J].产业与科技论坛,2012,(5):10-11.

[3]王宇峰.我国上市公司Ramp;D信息披露及其价值相关性研究[D].中南大学,2010:51-56.

[4]梁莱歆,金 杨.我国上市公司Ramp;D费用披露研究——基于新准则实施后的上市公司信息披露调查[J].云南财经大学学报,2010,(6):115-14.

[5]王宇峰.Ramp;D 支出信息披露的价值相关性研究[J].财经理论与实践,2011,(2):78-82.

[6]财政部会计司课题组.我国上市公司2008年执行企业会计准则情况分析报告[J].会计研究,2009,(7):3-21.

[7]刘 斌,李 翔.Ramp;D信息披露的市场反应研究[J].技术经济,2013,(3):5-8.

[8]余传高.我国上市公司Ramp;D信息披露探析[D].江西财经大学,2012:42-45.

[9]薛云奎,王志台.Ramp;D 的重要性及其信息披露方式的改进[J].会计研究,2001,(3):20-26.

责任编校:陈 强,王彩红

TheStudyontheInformationDisclosureofRamp;DAftertheNewAccountingStandard

MENG Zhi-hua,WANG Xue-long,LI Jie

(Lanzhou University of Finance and Economics,Lanzhou 710000,China)

Technological advance and innovation has play an more and more importate role in in economic growth, so the enterprise which want to keep core competitiveness in the fierce competition need to carry out Ramp;D activity. Because of full information disclosure of Ramp;D to decision makers become increasingly important, enterprise accounting standards on the information disclosure of Ramp;D puts forward new requirements to enteprises. In this paper, we survey the status of the listed company information disclosure of Ramp;D after new intangible assets standards,then analyze the performance of new intangible assets standards, and then selective analyse Listed Companies in Gansu province. The results show that after the implementation of the new standard , status of information disclosure of Ramp;D have been significantly improved, and Gansu province listed companies in Ramp;D information disclosure is better than others, but still exist status of active disclosure is low and disclosure mode does not conform to the standard.we analysed the factor of the problem ,then put forward the improvement of the information disclosure of related Suggestions.

listed companies; Ramp;D information;information disclosure;Gansu province

2013-03-30

甘肃省科技厅2012软科学项目(1205ZCRA191)

作者简介:孟志华,女,甘肃金昌人,讲师,研究方向为审计理论与实务。

F830.59

A

1007-9734(2013)03-0069-05

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16 04:31:06

机械研究与应用(2022年3期)2022-07-25 05:58:34

甘肃林业(2022年1期)2022-02-19 02:35:08

中小学校长(2020年6期)2020-08-07 10:54:36

数学物理学报(2020年1期)2020-04-21 06:00:54

中华手工(2017年2期)2017-06-06 23:00:31

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

浙江共产党员(2015年11期)2015-05-23 12:05:41

中外会展(2014年4期)2014-11-27 07:46:46

湖南水利水电(2014年2期)2014-02-27 14:45:24