基于BP 神经网络的商业银行信用风险评估模型研究

2013-11-24 06:12:12何泽恒

对外经贸 2013年9期

朱 虹 何泽恒

(哈尔滨商业大学 计算机与信息工程学院,黑龙江 哈尔滨150028)

一、引言

商业银行向多元化发展的同时面临着各种金融风险,其中,信用风险是当前主要的金融风险之一,且发生频率高。我国对商业银行信用风险评估的研究起步较晚,各商业银行信用风险的分析与评估一般都存在以下几方面问题。1. 信用风险评价指标体系不全面。2. 企业提供的财务数据不准确、不充分。商业银行往往不能从中了解到企业的真实经营状况。3. 信用风险评估的方法单一。目前,国内大多数商业银行采用信用评分法,即选取一些相关的财务指标根据事先确定的分值表打分加总,这种方法主观性较强。

本文针对当前我国商业银行信用风险分析与评估存在的问题并努力克服传统的纯管理模式或纯数学方法研究的不足,以计算机技术及管理理论为基础,采用定性分析和定量分析相结合的研究方法,提出了基于BP 神经网络的商业银行信用风险评估体系的构建思路,使其能对客户信用风险作出快速、准确的反应。

二、相关理论

(一) 模糊综合评价法

模糊综合评价法[1](Fuzzy Comprehensive Evaluation,记为FCE)建立在模糊理论的基础上,它以隶属度为桥梁,通过对影响评价对象因素的综合分析,借助经验和隶属函数将非确定性的问题加以量化。具体步骤如下:

1. 建立集合

ⅰ. 评价因素集。指影响模糊问题因素的集合,用U表示,U={u1,u2,…,un},其中ui(i =1,2,…,n)表示影响评价对象的因素,也称为评价指标,n 为因素的个数。

ⅱ. 评语等级集合。指评价指标可能得出的所有评价结果的集合,用V 表示,V ={v1,v2,…,vm},其中vi(i=1,2,…,m)表示可能得到的一种评价结果,m 为评价结果的个数。

2. 建立模糊评判矩阵(隶属度矩阵)

模糊评判矩阵是由单因素模糊向量组成的。单因素模糊向量Ri=(ri1,ri2,…,rij,…,rim)表示针对单个因素ui评价所得到的v 的模糊向量,也就是说,Ri表示评价因素ui对评语集中各个评语vj的隶属程度。其中rij表示评价因素ui对评语vj的隶属度。这里采用专家打分法来获取隶属度,即rij=对评价指标ui作出评语vj的专家人数/参加评价的专家人数。

3. 计算各评价因素的评价值

将评语等级集合中的元素数量化后可看作一个向量V1×m,则可得到第i 个评价因素的数值化评价值xi=[Ri]1×m·[VT]m×1。

(二) BP 神经网络算法

BP(Back Propagation)神经网络[2-3]是一种按照误差逆向传播的多层前馈式神经网络,其学习过程由信号的正向传播与误差的反向传播组成。

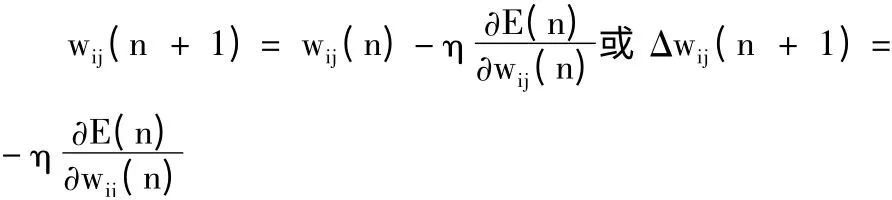

设BP 神经网络结构为n×q×m,网络包括输入层第i 个神经元到隐含层第j 个单元的权重wIij(i = 1,2,…,n;j = 1,2,…,q),隐含层第j 个神经元到输出层第k 个神经元的权重wHjk(j = 1,2,…,q;k = 1,2,…,m),隐含层第j 个神经元的阈值θHj ,以及输出层第k 个神经元的阈值θOk。非线性激活函数即sigmoid 函数为:f(u)=1/(1 +e-u)。算法步骤:

1. 初始化。将网络的权值和阈值的初始值设置为[0,1]区间内的数值;

2. 网络的正向传播。设第p 组数据样本的输入为xp=(x1p,x2p,…,xnp),期望输出为tp= (t1p,t2p,…,tmp),p = 1,2,…,L,L 表示样本总数,则隐含层第j 个神经元的输出信 息 为:,j = 1,2,…,q;p= 1,2,…,L。

隐含层将输出信息传递到输出层,得到的最终输出结果如下:ykp= f(),k = 1,2,…,m;p =1,2,…,L。

3. 计算出BP 神经网络的误差平方和E。设第p 组样本的实际输出为:yp= (y1p,y2p,…,ymp),则网络误差平方和E 可表示为

判断误差平方和E 是否收敛于所给的学习精度ε,如果E≤ε,则算法结束,网络停止训练,否则继续后面的步骤。

4. 误差反向传播。从输出层开始,逐层反向传播,采用非线性规划中的最速下降法。

式中,η 表示步长值或网络学习速率,引入η 是为了加快网络的收敛速率,通常在权值修正公式中还增加一个动量参数a,则第n 次学习权值的修改公式为:

5. 重复步骤(2)~(4),直到样本的输出误差满足预定的条件,结束网络训练。

三、商业银行信用风险评价指标体系的构建

(一) 指标体系建立的原则

1. 全面性和重要性相结合[4]。由于商业银行信用风险来源广泛,受到多种因素的影响,所以评价指标的选取应全面而充分并且有针对性地反映度量对象的运营状况。指标体系建立的全面性原则主要体现在对商业银行信用风险来源进行划分与归类时,要保证内容的充分性,即不应遗漏重要的风险来源因素。重要性原则主要体现在指标的选择要有代表性,应选取影响因素中占据较大比重的那些指标。

2. 统计上的可行性和可操作性。可行性是指指标体系的设计应从研究实际条件出发,要有足够的信息资料,可以利用必要的人力、物力和切实可行的量化方法进行采集。可操作性要求指标体系的设置避免过于繁琐,数据容易采集,来源可靠,适于量化和操作。

3. 定量指标与定性指标相结合。定量指标较为具体、直观,可以计算实际数值,而且可以制定明确的评价标准,通过量化表述,达到令评估结果直接、清晰的目的。然而,商业银行信用风险评估是一个多维复杂系统,不是所有反映商业银行信用风险的因素都能够量化,这就需要设计定性指标予以反映。

4. 可预见性。指标体系的建立应能够深入挖掘贷款企业和银行本身潜在的风险信息,因此评价指标应该能够体现未来的发展趋势。

(二) 信用风险评价指标体系的建立

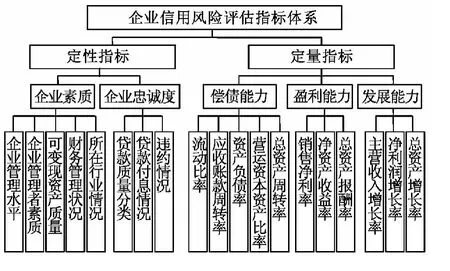

本文在借鉴国内外有关文献相关指标的基础上,根据巴塞尔新资本协议,并遵循以上基本原则,考虑我国信用风险的特殊性和数据的可获得性,最终选择了19 个最具有解释力的指标,建立商业银行信用风险评价指标体系,如图1 所示。

图1 商业银行信用风险评价指标体系

四、实施方案

BP 神经网络具有自学习、自适应和获取知识的能力,可以很好地处理不确定性问题,是一种非线性方法,不带有明显的主观成分和人为因素,使评价结果更客观、有效。但是,对于定性指标的分析缺乏相应的处理能力,而信用风险的评价指标具有很大的不易确定性,所以采用模糊综合评价法对信用风险的定性指标进行量化。具体实施方案如下:

1. 进行模糊预处理,运用模糊综合评价法把评价指标体系中的定性指标量化。

2. 构建BP 神经网络模型,把经模糊处理的输出和评价指标体系中原有的定量指标值一起作为神经网络的输入,学习、训练神经网络。

3. 运用测试样本对已训练好的神经网络模型进行检测,如果符合要求,则可以投入使用。完成后的系统可以根据输出数据给出风险建议。

五、结语

本文围绕商业银行信用风险评估存在的主要问题,根据巴塞尔新资本协议,以及需要遵循的基本原则,确立了商业银行信用风险评估模型的指标体系,并针对信用风险度量方法存在的不足,采用定性和定量相结合的方法,即模糊综合评价法和BP 神经网络算法,对我国商业银行信用风险评估进行研究,所构建的信用风险评估模型可以帮助银行决策者根据客户所处的不同信用风险等级,及时、有效地制定解决措施。希望本文的研究思想、实现方法能对商业银行信用风险评估研究提出有益的参考和借鉴。

[1]李士勇. 工程模糊数学及应用[M]. 哈尔滨:哈尔滨工业大学出版社,2004:96 -108.

[2]魏海坤. 神经网络结构设计的理论与方法[M].北京:国防工业出版社,2005:25 -27.

[3]沈军彩,徐继红. 神经网络的企业信用风险评估应用研究[J].计算机仿真,2012,29(3) :255 -256.

[4]王晓晶. 基于AHP 和ANFIS 的商业银行信用风险预警模型研究[D].华南理工大学,2011.

猜你喜欢

自然杂志(2021年6期)2021-12-23 08:24:46

四川文学(2020年11期)2020-02-06 01:54:52

现代装饰(2018年5期)2018-05-26 09:09:01

辽宁经济(2017年6期)2017-07-12 09:27:35

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13

电源技术(2015年5期)2015-08-22 11:18:38

弹箭与制导学报(2015年1期)2015-03-11 15:32:06

散文百家(2014年11期)2014-08-21 07:16:36

特区实践与理论(2014年5期)2014-07-24 14:02:08