宏观经济变量对交易所国债价格影响传导机制研究

2013-11-20 10:30:40胡晋铭胡列曲

时代金融 2013年9期

胡晋铭 胡列曲

(云南财经大学,云南 昆明 650000)

宏观经济变量对交易所国债价格影响传导机制研究

胡晋铭 胡列曲

(云南财经大学,云南 昆明 650000)

无风险利率在整个金融市场中发挥着核心作用,在国外许多金融发达国家,都有一种利率作为金融市场运行的基准利率。如美国的联邦基金利率FFR、英国的LIBOR利率、欧盟的EURIBOR、日本的TIBOR等等。与这些国家不同,中国尚处于利率市场化推进阶段,还没有一个统一的基准利率,其利率市场也较之其他金融发达国家呈现出极其复杂的结构。在中国,研究和实践领域通常利用国债的价格来确定无风险利率。针对目前分割的利率市场,本文选取了交易所国债市场做为研究对象并利用传导机制分析来研究宏观经济变量对国债价格的影响,最后运用了Granger因果模型对提出的四种传导机制进行了实证检验分析。

无风险利率 国债价格 宏观经济变量

在国外许多金融发达国家,都有一种利率作为金融产品定价的基准利率。如,美国的联邦基金利率FFR、英国的LIBOR利率、欧盟的EURIBOR、日本的TIBOR等等。与这些国家不同,我国现在正处于利率市场化阶段,没有一个统一的市场基准利率作为金融产品定价的标准。在我国,中央银行规定了储蓄存款利率、银行对企业的贷款利率、法定存款准备金利率等官方利率。同时,市场上又存在着金融机构间自主定价的利率,例如银行间同业拆借利率、国债回购利率等。虽然,2007年1月,上海银行间同业拆借市场推出了SHIBOR利率,但考虑到中国极其复杂而且分割的利率市场结构,目前SHIBOR是否可以作为中国整个金融市场的基准利率还有待研究和探讨。

因此,分析中国国债价格波动也不能笼统的用利率来对所有市场上的国债进行分析,而需要从个别市场的运行机理出发来对不同国债市场利率期限结构和各种经济变量对国债价格的影响做出详细的分析。本文以上海证券交易所和深圳证券交易所发行的国债为研究对象,分析研究了交易所国债的利率期限结构和各种经济变量影响国债价格的运行机制,并做了相应的实证考察。

一、交易所国债市场的利率期限结构

中国的国债市场可以分为两个层次、三个组成部分。两个层次就是:国债发行市场也就是一级市场和流通市场也就是二级市场;三个组成部分是指我国的国债市场被分割成为柜台市场、银行间交易市场和交易所交易市场三个部分。

既然中国的利率市场是分割的,那么也就没有一个统一的无风险利率。应该说债券市场定价时使用国债作为无风险利率是恰当的(现在也有一些债券采取Shibor利率作为定价基础)。但此时我们有三种选择:柜台债券市场、交易所债券市场和银行间债券市场可以选择。经过一些学者的实证研究发现这三个市场相同剩余期限的债券的到期收益率是有差异的,许多期限的债券到期收益率差异超过了1%,柜台交易市场国债利率缺乏对经济变量的敏感性因而一般不选择。对于选择交易所债券市场利率和银行间债券市场利率不同学者有不同的观点,大多数学者认为应该选择银行间债券市场利率来做无风险利率,因为银行间债券市场的交易量相对较大可以体现国债市场的整体水平;有的学者建议使用交易所国债利率因为它对外部因素的反应更加灵敏。本文认为在分割的利率市场面前对于无风险利率的选择,也应该从投资主体和定价目的两个角度出发,选择与投资主体相对应的无风险利率。

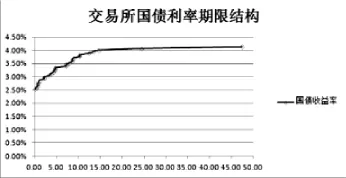

本文利用交易所交易国债剩余到期日和到期收益率之间的关系绘制了2013年初交易所国债的利率期限结构,并运用了“Holt-Winters—无季节性模型”对数据进行了平滑处理(图1)。

从图1中可以看出:期限为1-16年的国债利率在2.50%-4.00%之间,成一个倾斜向上的趋势;16年以上国债的利率在4.00%以上,比较平稳。

图1 交易所国债利率期限结构

二、宏观经济变量对交易所国债价格影响传导机制

根据债券的价格理论,影响债券价格波动的因素包括两个方面:内部因素,也就是债券的利率期限结构;外部因素,也就是除债券本身到期日和票面利率之外的因素,宏观经济变量对债券价格的影响就属于外部因素的影响。外部因素对于债券价格的影响又会集中的体现在债券的利率期限结构的变化上,如果外部因素对债券的利率期限结构造成了冲击,那么债券的利率期限结构就有可能在三个方面产生变化:利率期限结构的整体水平、利率期限结构的斜度和利率期限结构的曲度。为了简化分析,本文假设宏观经济变量对国债价格的影响只表现在水平层次。

(一)交易所国债市场投资者行为分析

根据前言中所述的研究思路,在分析宏观经济变量对交易所国债市场影响之前有必要先对市场参与者的行为规则做一下分析和假定。交易所国债市场的参与者包括:一般企业法人、专业机构投资者、个人投资者和QFII。

1.一般企业法人

很少有生产制造型企业大量买入或持有金融资产,从总量上来说,一般企业法人应该是债券市场的净融资方。从企业的现金流周期来看,假如这个企业是盈利的,那么企业的资金行为过程会表现为一个先融资再投资的过程,并且再投资一般会直接投入到实体经济部门。根据公司理财的观点本文假定一般法人的融资决策符合融资优序理论,即企业按一下顺序满足融资需求:本身持有的可动用金融资产、留存收益、债权融资以及发行股票。

2.专业机构投资者,个人投资者和QFII

这三种投资人的目的都是统一的,都是为了获取市场的高额回报,本文假设其投资行为符合资产组合理论的相关假设。对于他们来说当总的收入增加时投资人的投资需求也会相应的增加,与此同时,实体经济、资本市场、债券市场和房地产市场等等对于投资者来说是投资替代品关系。

(二)宏观经济变量的影响分析

1.货币供应量

(1)货币供应量增加:从一般企业法人角度来看,货币供应量M2增加首先表现为商业银行资金来源增加。由于中国的法定利率一般低于市场资金价格,所以企业更愿意首先通过银行贷款的形式满足其融资需求,企业就不会寻求在交易所债券市场发行新的债券,交易所国债和企业债券处于同一个交易平台,整个平台的资金需求就会减少,因此上述过程会给交易所国债价格造成向上的压力。从个人和专业投资机构角度来看,在实体经济景气的情况下,货币供应量的增加首先表现为企业的利润增加,个人会获得更高的收入专业机构会获得更高的委托资金,根据投资组合理论,国债的需求会增加,国债指数造成向上的压力。但长期来看,过量的货币供应量的增加,也会造成通货膨胀加剧会对债券指数有向下的压力。

(2)货币供应量减少:从一般企业法人角度来看,货币供应量M1减少首先表现为商业银行资金来源减少,企业的融资需求不能通过商业银行得到充分满足,那么企业就会寻求在交易所债券市场发现新的企业债券或支付更高的利率,增加了交易所债券平台的供给,也吸引了一部分原来投资于交易所国债市场的资金,造成对国债指数向下的压力。从专业机构投资者和个人投资者来看,货币供应量的减少首先表现为市场流动性减少,个人收入和专业机构投资者委托资金减少,就会减少资产配置中的国债,也对国债指数造成向下的压力。

综合以上分析,货币供应量增加在短期会使交易所国债指数上升,货币供应量减少在短期使交易所国债指数下降。本文把货币供应量的影响简称为“流动性效应”。

2.GDP增速的影响

从一般企业法人角度来看,GDP增速增加表明实体经济的回报率提高,企业总体的盈利能力变好,企业会拥有更多的可用资金。企业可以进行一个去杠杆化过程用这些资金来偿还债务从而企业的融资需求减少,也可以用多余资金进行投资。个人投资者角度来看,GDP增速增加会导致个人的收入增加,个人的投资需求也会增加。专业投资机构来看,随着企业和个人收入的增加,专业机构委托佣金也增加,总的投资需求会增加。

综合以上分析,GDP增速的增加主要表现为各种投资者可用资金的增多。本文把GDP增加带来的效应称为“收入效应”。

3.通货膨胀的影响

通货膨胀表现为全面的物价上涨,其影响是全局性的,从单个部门的投资行为分析得出的结果比较复杂,但从整体来看,通货膨胀的影响表现为名义回报率的提高。根据资产资本化原理,名义回报率的提高会使得一项资产的现价下降。因此,通货膨胀对于交易所国债价格应该是形成向下的压力。本文将通货膨胀带来的效应称为“名义价格效应”。

4.实体经济、资本市场、债券市场和房地产市场的相互关系

从投资者角度来说,实体经济、资本市场、债券市场和房地产市场是投资替代品的关系,其中某一个市场的回报率提高必然会吸引其他市场的资金流向回报率较高的市场。对于融资者来说,资本市场和债券市场也存在替代关系,如果哪个市场融资成本比较低,那么企业会优先选择哪个市场,也就是说,如果融资成本的差距足够大,那么我们有理由相信企业会突破融资优序理论而优先选择股权融资(此种情况在中国股市就有发生)。

本文把实体经济、资本市场、债券市场和房地产市场对于交易所国债指数的影响分别称为“投资替代效应”和“融资替代效应”。

综上所述,本文认为宏观经济变量对于国债指数的影响也应该是流动性效应、收入效应、名义价格效应、投资替代效应和融资替代效应综合作用的结果。

三、实证检验

本文选取了“000012上证国债指数”作为研究国债价格波动的研究对象。由于此指数是一个全价指数,直接用于波动性分析误差会较大,使用净价的国债指数应该是最佳的选择(但目前交易所国债没有净价指数的公布)。这里本文选择了一种折中的方式,把全价指数的增长率作为研究对象,并且运用“Holt-Winters——无季节性模型”进行了平滑处理。

然后,分别用M2、GDP、上证指数和CPI,2006年至2012年的数据进行了Granger因果性检验,检验结果如下:

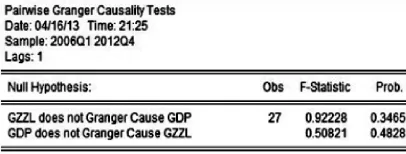

(一)M2与国债指数增长率的Granger因果检验

图2 M2与国债指数增长率的Granger因果检验

由于F检验的显著性较强,说明M2十分可能是引起交易所国债价格变动的Granger原因,也证明了“流动性效应”对于国债价格变动的影响程度较大。

(二)GDP与国债指数增长率的Granger因果检验

图3 GDP与国债指数增长率的Granger因果检验

由于F检验的显著性较弱,说明GDP增长率很可能不是引起交易所国债价格变动的Granger原因,也证明了“收入效应”对于国债价格变动的影响程度较弱。

(三)上证指数与国债指数增长率的Granger因果检验

图4 上证指数与国债指数增长率的Granger因果检验

由于F检验的显著性较强,说明上证指数也很可能是引起交易所国债价格变动的Granger原因,证明了“替代效应”在影响国债价格上起的作用较大。

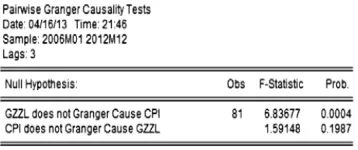

(四)CPI增长率与国债指数增长率的Granger因果检验

图5 CPI增长率与国债指数增长率的Granger因果检验

由于F检验的显著性较弱,说明CPI增长率很可能不是引起交易所国债价格变动的Granger原因。

通过以上实证分析,我们可以得出结论:交易所国债价格是由流动性效应、收入效应、替代效应和名义价格效应共同决定的,但是,流动性效应和替代效应对交易所国债变动的影响更加明显。

[1](美)斯蒂芬A·罗斯.公司理财[M].北京:机械工业出版社,2011.

[2]何志刚.中国债券市场微观结构研究[M].北京:中国经济出版社,2011.

[3]周沅帆.公司债券[M].北京:中信出版社,2011.

[4]高善文.债券市场定价与宏观经济的自我平衡[J].中国金融,2007(14).

[5]杨俊宇.中国国债市场的波动性研究[D].北京:对外经济贸易大学,2009.

(编辑:孟子涵)

猜你喜欢

投资与理财(2021年5期)2021-05-13 08:10:24

中国外汇(2019年20期)2019-11-25 09:54:58

稀土信息(2018年11期)2018-12-07 11:07:50

稀土信息(2018年5期)2018-06-06 01:12:19

稀土信息(2018年2期)2018-05-29 10:40:50

稀土信息(2018年4期)2018-05-29 08:05:56

财经界(学术版)(2015年20期)2015-12-23 09:20:10