建筑业税源专业化管理研究——以江苏某市建筑业为例

2013-11-20 09:03:38谢金荣

税收经济研究 2013年5期

◆谢金荣

一、建筑行业发展与税收总体情况分析

建筑行业包括的范围广,涉及房屋建筑业、土木工程建筑业、建筑安装业、建筑装饰和其他建筑业四大类。随着我国国民经济的高速发展,我国建筑行业一直是在高速增长。2011年全国建筑业总产值高达117734亿元,比2010年增长22.6%。①《2012-2016年中国建筑行业投资分析及深度研究咨询报告》,中国行业研究网。

建筑业税收是地方税收收入的重要组成部分,对地方税收收入有着举足轻重的影响。2010年,江苏省建筑业实现地方税收418.79亿元,②张展鹏 :《江苏2010年建筑业税收超410亿》,新华网,2011年1月10日。2011年实现548亿元,建筑业税收占全省地税税收收入的比重分别为17%和17.1%,在各行业中位居第三,仅次于房地产业和制造业。而江苏省某市的建筑业税收比重更大,2010年和2011年分别实现建筑业税收16.45亿元和24.13亿元,占全市地税收入的比重分别为17.8%和20.3%,分别比全省高0.8和3.2个百分点,税收占比超过制造业,仅次于房地产业。研究该市建筑业经济税源发展现状,实施建筑业税源专业化管理,对于促进地方财力增长,推动经济发展具有显著的现实意义。

二、某市建筑行业发展状况以及建筑业税收收入情况分析

(一)某市建筑行业发展状况

1.固定资产投资稳步扩大,逐步回归理性发展。2011年该市固定资产投资额为1476亿元,同比增长21.9%,规模为近三年最大,增速为近三年最低。

表1 2009-2011年固定资产投资额统计表 单位:亿元

2.建筑业总产值稳步增长的态势。2011年实现建筑业总产值1888亿元,同比增长21.5%,比2010年略有提升。

表2 2009-2011年建筑业总产值统计表 单位:亿元

3.房屋施(竣)面积稳步扩大。2009年度,建筑企业全年房屋施工面积、竣工面积分别为11261万平方米、5568万平方米,同比分别增长15.31%、18.12%。2011年受低迷的房地产市场影响,全市房屋竣工面积增幅有较大幅度的回落,同比仅增长8%。

表3 2009-2011年建筑业施工企业经济指标

(二)某市建筑业税收收入情况分析

截至2011年底,全市在地税部门登记注册的建筑业纳税人共有3287户,其中营业税企业纳税人有1573户。从缴纳税收情况看, 100万元以上的纳税人有181户,占建筑业纳税户的5.51%,共缴纳税收9.2亿元,占建筑业税收的45.23%,其中营业税4.1亿元,占建筑业营业税的29.16%。100万元以下的纳税人有3106户,占建筑业纳税户的94.49%。

(三)建筑业实现税收情况

1.建筑业税收呈现的主要特点

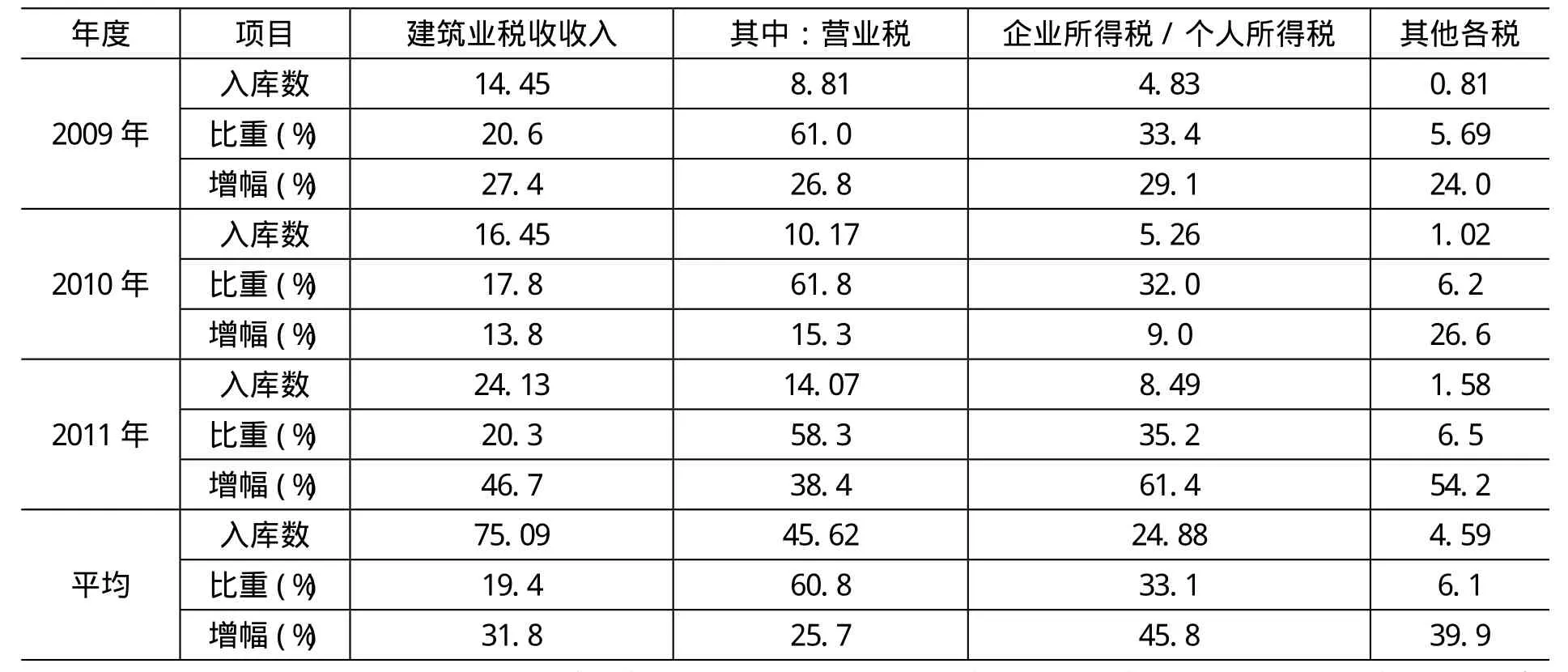

表4 某市建筑业地方税收增长情况统计表 单位:亿元

就该市建筑业地方税收增长情况统计表来看,该市建筑业税收增长稳定,但地区间差异较明显,有以下几个特点:

一是收入规模扩大。2011年,全市建筑业实现税收24.13亿元,比2010年增收7.69亿元,与2009年的14.45亿元相比,三年间收入总量增加了1.67倍。

二是收入增长稳定。2011年全市建筑业税收增幅为46.72%,是三年增幅最高点,比全市税收增幅高18.22个百分点。三年税收增幅平均在29.32%以上, 2010年则呈回落态势,但从总体情况看增长还是较稳定的,且与建筑业经济指标走势相吻合。

三是收入占比略有下降。2011年建筑业税收在总的税收收入中的比重为20.34%,在制造业、建筑业、房地产业三大主体行业中,税收占比仅次于房地产业。建筑业税收的比重从2009年的20.56%到2011年的20.34%,呈下降趋势。

2.税种在建筑业税收中的此涨彼消变化态势

经过多年的发展,建筑业税收结构日趋合理,不再仅靠营业税来支撑,所得税比重逐年上升。

一是营业税稳居主导地位,但比重有所下降。从2009年到2011年,建筑业营业税在建筑业税收中的比重从峰值61%回落至58.3%。主要是随着税收征管的日益加强,特别是所得税管理的加强,营业税的绝对主导性状况有所改善,从而更加有益于建筑业税收结构的优化。

表5 某市建筑业地方税收结构表 单位:亿元

二是所得税贡献凸显,作用日益增强。两个所得税在建筑业税收中的比重不断提高,2011年达到35.17%,为三年之最。近年来,税务部门更加注重对所得税的征收管理。从企业所得税的汇算清缴到个人所得税全员全额申报及12万元个人所得税自行申报,以及其他的日常管理措施都对所得税的增长起到了极大的促进作用。

三是小税种发展稳定,年度差异不大。地方小税种有相当一部分税种与经济增长相关性较低,因此小税种在建筑业税收中的比重较稳定,三年来一直在6%左右徘徊,峰值出现在2011年的6.53%。

3.地区间建筑业税收差异较明显

该市建筑业税收地区间发展不平衡。2011年市区的建筑业收入在全市的比重为29.5%,A区的收入比重为15.15%,市区及A区合计比重为44.65%;B县、C县、D县、E县的收入比重分别为:9.74%、11.58%、21.2%、12.83%,地区间差距较明显。建筑业税收地区发展不平衡使其稳定性降低,税源的相对高度集中,对地方税收的影响举足轻重,因而收入的风险也在集中地域进一步聚集。

三、建筑业税收管理存在的主要问题

针对以上某市建筑业税收的调查数据,笔者分析该市建筑业税收管理上存在以下几个方面的问题。

(一)纳税主体确认难给税收征管带来难度。由于国家对建筑市场的管理不够规范,不够到位,除政府建设的一些重点工程、大型项目由有资质的建筑企业承包外,一般的建筑工程实际是“关系工程”、“人情工程”由个人私包。这些工程往往是私人承包人借着正规“资质建筑企业”的牌子与建设单位签订合同,然后以“资质建筑企业”为挡箭牌来应对税收管理。税收政策对挂靠经营纳税主体规定是清楚的,但实际执行起来却非常困难,给税收征管带来了很大的难度。

(二)计税依据界定难给税收征管带来难度。一是建筑企业不按期确认工程结算收入。按照现行会计准则的规定,企业当期取得工程预收款收入计入“预收工程款”科目,期末应按照工程完工进度或合同规定的结算方式和结算时间确认本期“工程结算收入”计入当期财务损益。而目前企业的通常做法是工程项目在全部竣工结算之前,其整个工程施工期间的预收工程款收入一直挂在“预收工程款”科目,不按规定设置“工程结算收入”和“应收账款”科目进行收入核算,企业实现的收入反映不真实。二是不按期结算工程年度财务成果。从税收检查中发现,建筑施工企业对跨年度工程不按规定进行本年度的工程结算收入确认和正确核算工程成本,有的在工程项目完工之后的几个月甚至几年都不对工程项目进行企业财务损益的核算,这样,不仅直接影响企业真实财务成果核算,更直接影响企业所得税的计算与征收。三是不据实核算工程成本费用。在建筑施工企业财务损益核算上,企业规模大小不同,其核算方式也不同,规模稍大的企业基本实行企业和班组两级核算办法,一些规模较小的企业(如私营企业和个体挂靠业主)基本实行本级核算。实行企业和班组两级核算办法的企业其较为突出的问题在于企业财务损益的核算依据上,企业本级成本核算主要是依据班组成本核算的结果进行的,而班组内成本核算的主观随意性太大,入账凭证合法性太低,账册管理规范性太差,难以全面真实提供(或不提供)账证凭据,实行本级核算规模较小的企业其主要问题基本与班组核算相类似。这样,必然导致企业虚增工程成本。

(三)税收征管模式运行难给税收征管带来难度。由于目前地税机关专业性管理较弱,各征收单位普遍采取“以票管税”手段,仅停留在对建筑业专用发票实行代开监管上。税务部门对建筑业纳税人仅从纳税申报表和财务报表获取征管信息,只能从整体上掌握其收入、成本、费用、税金、资金流动等财务指标,而对纳税人具体施工工程项目纳税状况难以准确掌握。经常发生零申报、申报不实甚至不申报等现象,未能掌握施工企业完整、真实的纳税和财务情况,给工程税收监控造成困难,税款流失或滞后现象仍很严重。

四、加强建筑业税源专业化管理的对策及建议

建筑业具有产业链长的特点,发展建筑业可以拉动内需,扩大消费,加速实现城镇化,同时也增加了财政收入。结合当前建筑业市场经济现状,建议从以下几个方面进一步强化对建筑业税源专业化管理。

(一)实行专业化集中管理。针对建筑行业特点,瞄准建筑业税收管理中的薄弱环节,对建筑业税收管理实施专业化管理。如该市地税局将市区范围内建筑业税收全部集中到市局一个分局归口管理,并委托市建筑安装管理处代收代缴,从源头上对建筑业项目进行了控管,有效堵塞征管上的漏洞,减少逃漏税现象的发生,达到管深管透的目的。

(二)实行项目登记、清算和以票管税相结合的管理。建筑业纳税人在签订工程承包合同后,办理《建筑安装工程项目纳税登记》,按工程项目申报缴纳营业税。办理纳税申报时,须同时持纳税申报表、《已完工程项目明细表》和《建筑安装工程项目纳税登记》,由主管地税机关登记、验证并作纳税记录。同时,要求纳税人进行已完工程结算时,必须开具建筑业专用发票;建设单位在结算或支付工程款时也必须以建筑业专用发票作为结算或支付凭证。项目清算一直是税收管理的难点。制定建筑业项目清算管理办法,将建筑业项目从前期管理到清算内容、方法、程序等方面做出具体规定,对加强建筑业税收征收管理,规范建筑业项目清算工作具有很大的实际指导作用。如该市地税局于2010年出台了《市地方税务局建筑业项目清算管理暂行办法》,对于加强建筑业税收征收管理起很大作用,当年清算税收5793万元,2011年清算税收8660万元,同比增长49.9%。

(三)采取差别化风险管理。在日常管理中,要构建建筑业税收的风险管理模型,确立该行业的税收风险预警值,对低等风险的由征收分局在前台正直把关,对中等风险的推送给税源管理分局开展纳税评估,对高等风险的由稽查部门查处。

(四)推行社会化联动管理。针对建筑行业的特点,遵循“部门配合,源头控管”的税收征管思路,依靠地方党委、政府的支持,积极加强与工商、发改委、规划、国土、建设、招投标等有关职能部门建立信息联网,及时掌握建筑业税源信息。如与建筑管理部门协议,对建筑施工工程招投标和承包合同实现信息共享,实行辅助项目登记管理方法,有效控制税源。形成部门配合、职能协作、信息共享、控管有效的运行机制,及时掌握建筑业税源信息,切实加强建筑业税收征管,推进建筑市场的规范化,使建筑市场步入健康发展的轨道。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

建材发展导向(2021年12期)2021-07-22 08:06:28

食品与发酵工业(2021年10期)2021-06-09 06:35:08

海峡姐妹(2020年6期)2020-07-25 01:26:06

经济技术协作信息(2018年5期)2019-01-19 08:39:14

中国环境监察(2016年10期)2016-10-24 05:27:24

安全(2015年8期)2016-01-19 06:19:42

学习月刊(2015年6期)2015-07-09 03:54:20

铜陵学院学报(2012年4期)2012-08-15 00:50:41

首都经济贸易大学学报(2012年3期)2012-03-25 11:38:14