企业营运资金结构优化的实证研究——以三一重工为例

2013-11-18 12:21:42易玉珏

长春金融高等专科学校学报 2013年2期

易玉珏

(江苏商贸职业学院 经济管理系,江苏 南通 226007)

得益于国家4 万亿投资计划的实施,工程机械行业得到了迅猛发展,但是如此超常规的增长后果便是行业抗风险能力的愈加薄弱。受宏观经济政策趋紧的影响,中国工程机械市场增速开始放缓,市场竞争加剧,以“低首付、零首付”等方式抢占客户的手段屡见不鲜,但这种激进营销方式在助推部分企业业绩增长的同时,也给企业带来了风险。2011年上半年,三一重工经营活动现金流量净额为2.51亿元,同比大幅降低89.99%,应收账款净额达133.55亿元,较年初大幅增长133.16%;其中信用风险较大的应收账款净额为1.35亿元,较年初增长8.78%,占应收账款净额1.01%。

营运资金结构对企业经营业绩有重要影响,国内外学者对此多有相关研究,如Steyn 等(2002)认为,如果公司想取得长期的成功,就必须采取一种更加温和的增长方式,重视现金流与非现金营运资本的管理。王治安、吴娜(2007)认为,我国上市公司不同行业之间的营运资金管理具有显著性差异,营运资金管理行业间的差异具有稳定性,同一行业的营运资本都具有高度稳定性。逄咏梅、宋艳(2009)分析了营运资金管理效率与公司绩效的相关性,得出应收账款周转期、存货周转期及应付账款周转期均与公司经营绩效负相关。

下面以工程机械行业14 家上市公司2010年和2011年的数据为样本,实证研究营运资金结构对企业经营业绩的影响,为三一重工优化营运资金结构的提供对策建议。

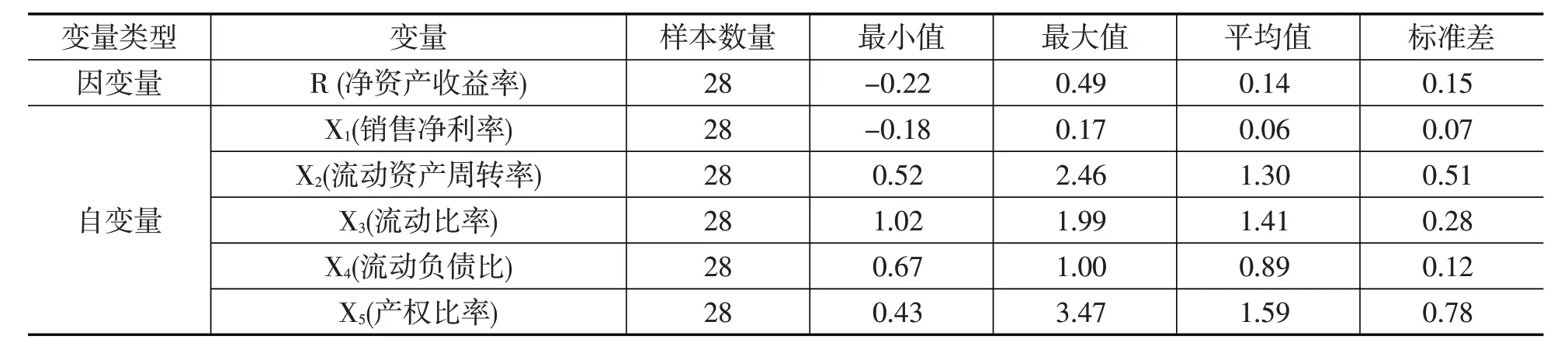

一、变量的选择与统计描述

采用净资产收益率作为因变量,衡量企业经营业绩的指标,其主要原因是:净资产收益率是公司盈利能力、营运能力和偿债能力共同作用的结果,是最具综合性和代表性的财务指标,反映了股东权益的收益水平。按照传统杜邦财务分析体系对净资产收益率进行指标分解:净资产收益率=净利润÷净资产=(净利润÷销售收入)×(销售收入÷资产总额)×(资产总额÷股东权益)=销售净利率×资产周转率×权益乘数。在实践中,净资产收益率也被视为衡量上市公司经营业绩的最主要指标。

营运资金结构管理的主要内容包括:流动资产与长期资产的比例结构、流动负债与长期负债的比例结构、流动资产与流动负债的比例结构,以及流动资产内部各项目结构与流动负债内部各项目结构的控制与管理。[1]为体现营运资金结构对净资产收益率的影响,对传统杜邦财务分析体系加以改造,重新进行指标分解:净资产收益率=净利润÷净资产=(净利润÷销售收入)×(销售收入÷流动资产)×(流动资产÷流动负债)×(流动负债÷负债总额)×(负债总额÷净资产)=销售净利率×流动资产周转率×流动比率×流动负债比×产权比率。因此,拟采用销售净利率、流动资产周转率、流动比率、流动负债比和产权比率作为自变量。

1.流动资产周转率,是反映公司流动资产周转速度快慢和使用效率高低的一项重要指标,与流动资产结构有密切关系。一般来说,流动资产内部结构越好,则流动资产周转越快。[2]流动资产周转率指标值越高,说明公司流动资产的周转速度越快,使用效率越高,流动资产的内部结构越好,而且流动资产周转速度的上升会降低公司对流动资产的需求,增强公司的盈利能力。

2.流动比率,是反映公司短期偿债能力的一项重要指标,指标值越高,说明公司的短期偿债能力越强。但过高的流动比率说明流动资产占用过多,流动资产占用过多会降低资产周转率和盈利水平。一般认为,合理的最低流动比率是2,原因是在流动资产中,变现能力最差的存货约占流动资产的一半,余下的流动资产至少要等于流动负债,公司的偿债能力才会有保证。

表1 变量的统计描述

表2 回归系数及显著性检验表

3.流动负债比,是反映公司债务结构的一项指标。由于信息不对称造成的不确定性等原因,流动负债的成本要低于长期负债。[3]在总负债一定的情况下,流动负债比越高,总负债的使用成本越低;长期负债的利率与期限确定,流动负债使公司在资金使用上具有弹性,但流动负债的偿还期限短,流动负债比越高,公司面临的还款压力相对越大,一般将其用于满足流动资产需求,而流动资产的收益率低于固定资产的收益率。

2011年,三一重工的净资产收益率、销售净利率在14家上市公司中均为最大值,说明三一重工具有优良的经营业绩;流动资产周转率为1.66,虽然低于最高值2.46,但高于主要竞争对手中联重科和徐工机械,而且公司之间的差异较大(样本的标准差偏大),说明三一重工流动资产的内部结构较好,使用效率较高;流动比率为1.17,不仅低于主要竞争对手中联重科和徐工机械,而且低于平均值,说明三一重工的短期偿债能力较弱;三一重工的流动负债比为0.9,样本的标准差较小,说明三一重工面临较大的还款压力,与其他公司之间的差异不大。

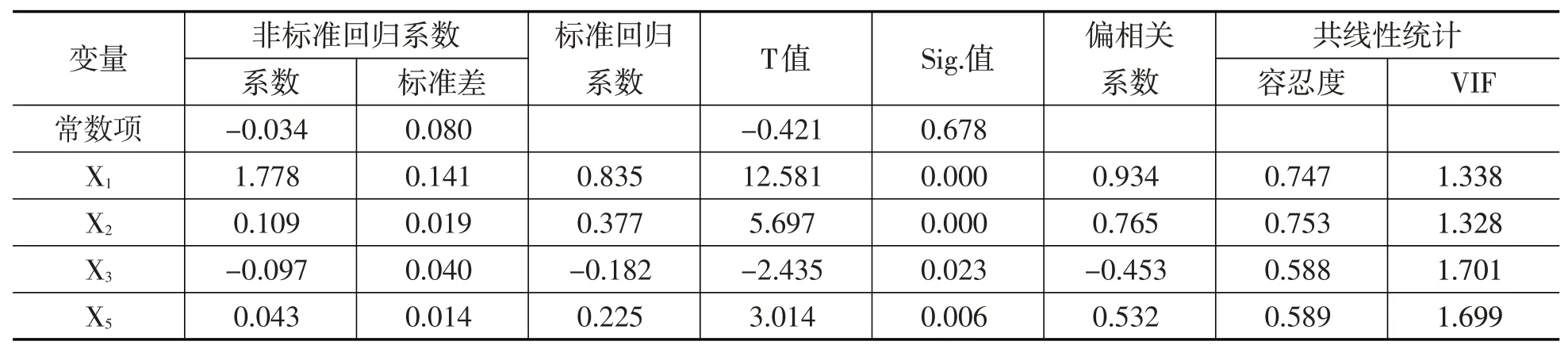

二、营运资金结构与净资产收益率的回归分析

本文采用多元线性回归方程检验自变量与因变量之间的关系。基本回归方程为:R=β0+β1X1+β2X2+β3X3+β4X4+β5X5+μ其中,β0为常数项,β1、β2、β3、β4、β5为各自变量系数,μ为误差项,利用最小二乘法(OLS)对回归方程参数进行估计,结果如下:

R=-0.2+1.849X1+0.101X2-0.064X3+0.122X4+0.054X5+μ

在5%的显著水平上,F=56.667>F0.05(6-1,28-6)=2.66,表明回归方程总体上是可靠的;修正后的判定系数R2=0.912,表明回归方程的拟合优度较好,净资产收益率R 的变动中有91.2%是由方程中的自变量引起的,但自变量X3和X4的系数未通过显著性检验,且两者之间存在较强的相关关系。因此,从回归方程中剔除偏相关系数最小的自变量X4重新估计方程参数,结果如下:

R=-0.034+1.778X1+0.109X2-0.097X3+0.043X5+μ

在5%的显著水平上,F=70.182>F0.05(5-1,28-5)=2.8 且自变量的系数均通过了显著性检验;DW 值为1.974,接近于2,表明误差项μ之间不存在自相关关系;max(VIF)=1.701<5,表明回归方程只存在轻微的多重共线性,因此,回归方程是可靠的。修正后的判定系数R2=0.911,表明回归方程的拟合优度较好,净资产收益率R 的变动中有91.1%是由方程中的自变量引起的。流动资产周转率与净资产收益率之间存在较强的正相关关系,流动比率与净资产收益率之间存在较强的负相关关系。

三、结论及建议

1.流动负债比与净资产收益率之间的相关关系不显著,主要原因可能是流动负债的使用成本较低,流动负债带来的收益也较低。受银行信贷紧缩的不利影响,目前短期融资困难,且资金成本较高,同时考虑到三一重工的流动负债比较高,为0.9,短期还款压力较大,三一重工应增加长期负债,减少流动负债,尤其是应减少拖欠的供应商货款。这样做既不影响公司的净资产收益率,还有利于改善公司与供应商的关系,增强短期偿债能力,降低财务风险,有利于发挥负债的财务杠杆效应。

2.流动比率与净资产收益率之间存在较强的负相关关系,但流动比率对净资产收益率的影响较小,流动比率每上升0.1,仅影响净资产收益率下降0.97个百分点。目前,三一重工的净资产率在14家上市公司中排名第一,而且远高于平均值,流动比率不仅低于主要竞争对手中联重科和徐工机械,而且低于平均值,三一重工应提升流动比率,增强短期偿债能力。建议采取以下措施:(1)盘活固定资产。一方面,通过集团内部优化组合,对外参股、控股、联营等多种方式,提高固定资产使用效率;另一方面,对残值较低或同型号过剩的固定资产,合理作价出售变现。(2)加强立项管理。在控制立项总规模的前提下,对项目从技术先进性和经济可行性方面进行严格论证,努力实现“干一个,成一个”,为公司资金的良性循环奠定基础。

[1]邱妘,梁立.企业营运资金结构对绩效的影响——以纺织服装业为例的实证研究[J].经济管理,2010,(8):131-136.

[2]袁光才,陈菊.电力上市公司营运资金结构与企业绩效的实证研究[J].财会通讯(学术版),2008,(9):93-96.

[3]宋文军.流动负债的财务效应分析[J].财会月刊,2003,(13):34.

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

山东冶金(2019年1期)2019-03-30 01:35:28

商场现代化(2018年18期)2018-12-21 12:33:54

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2017年0期)2017-07-04 08:49:20

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

海外星云(2016年12期)2016-06-29 22:33:24

中国财政年鉴(2016年0期)2016-06-05 15:23:31