利率市场化进程中我国商业银行利率风险管理探析

2013-11-18 12:21吕鹰飞

长春金融高等专科学校学报 2013年2期

吕鹰飞,常 昊

(1.吉林省金融文化研究中心,吉林 长春 130028;2.长春金融高等专科学校 金融系,吉林 长春 130028;3.中国农业发展银行 吉林省分行,吉林 长春 130061)

一、商业银行所面临的利率风险程度分析

(一)存贷款利率调整的影响

1952 至1978年,我国实行管制利率。1978年改革开放以后,我国利率的调整幅度和频率逐步加大。1989年之后,我国利率的调整幅度远远高于美国1976年到1985年利率波动最大期间年均1.75个百分点的调整幅度。2004年我国进入一轮升息周期,虽然幅度始终保持一致,却仍然存在期限不一致的重新定价风险。

2002年至2012年10年间,我国共加息10次,降息4次,这表明我国利率调整的频率在不断加快,虽然我国中央银行的官方利率与市场利率波动有些不同,但在高频利率调整中仍然表现出我国的高利率风险(见图1)。

图1

(二)利息收入、支出占营业收入、支出的比率分析

对我国部分商业银行利息收入、支出占营业收入、支出的比重情况进行分析(见表1),发现这几家商业银行在2010年至2011年间,利息收入占营业收入的比重均达到70%,其中比重最高的是华夏银行,达到89%,而利息支出占营业支出的比重均达到60%,其中建设银行2011年高达99%。在股份制商业银行中,利息收入占营业收入的比重普遍偏高,我国商业银行的营业收入绝大部分来源于利息收入。然而美国同等规模银行的非利息收入却占有40%—55%的比例,最高的非利息收入占比可达80%,其中中间业务的经营品种多达上百种,涉及范围广泛,包括管理、担保、金融衍生品等众多领域。而我国单一的业务结构直接导致了银行业利润来源的单一化,对净利息收入有着巨大的依赖性。由此可见,利率的不确定性波动无疑会给我国商业银行带来巨大的影响,尤其是利率风险将直接影响商业银行的利息收益,进而影响整个银行业的利润状况。[1]

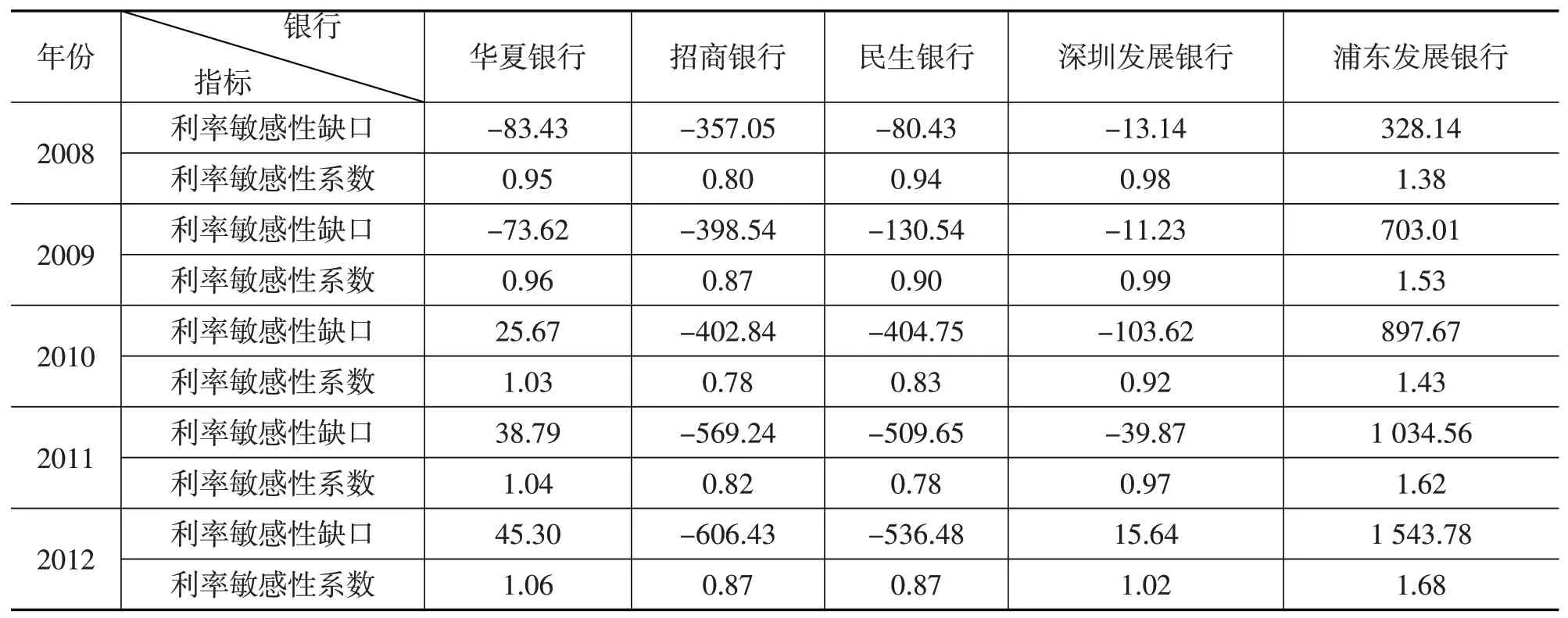

(三)我国商业银行利率敏感性缺口和系数现状

目前,在我国商业银行利率风险衡量技术水平低下、很难获得有效基础数据的情况下,缺少先进的风险大小衡量方法,因此我国商业银行主要利用利率敏感性缺口模型进行利率风险分析。[2]如表2所示,笔者选取2008—2012年5年间五家上市商业银行的基础数据,选取短期生息资产、短期负债表示利率敏感性资产和负债,对我国商业银行的利率风险进行分析。

表1 商业银行利率收入、支出占营业收入、支出的比重(单位%)

表2 2008—2012年我国商业银行利率敏感性缺口和系数(单位:亿元)

分析结果显示,五家上市商业银行的利率敏感性系数都与1有不同程度的偏离。其中民生银行与招商银行的利率敏感性缺口始终保持为负值。深圳发展银行在2008—2011年间,利率敏感性缺口不仅为负,且绝对值较小。但受金融环境的影响,2012年深圳发展银行的利率敏感性缺口变为正直,然而偏离1的程度不大,受利率波动的影响也不大,因此利率风险较低。浦东发展银行在这五年间,利率敏感性缺口始终为正值且系数偏离1 的程度较大,说明其受利率波动的影响程度较大,利率风险相对较高。

2008年以来,中国人民银行对利率多次进行了小幅度的调整,然而各商业银行面对利率的调整,缺少对其走势的正确判断,调整速度滞缓,不能及时地调整利率敏感性缺口,加大了利率风险。

二、商业银行抵御利率风险能力分析

(一)资本充足率分析

以增强公众信心、保护债权人利益、限制不合理资产扩张、控制银行风险为主要功能的资本充足率是保障商业银行等金融机构发展与经营的重要比率,在这些功能的基础上维护金融市场秩序的稳定,是判定银行资本是否足以抵抗银行资产风险的重要指标。[3]其公式为:

其中:RSNffxient代表资本充足率;CO代表监管当局要求商业银行具有的自由资金;AR代表商业银行风险加权后资产。

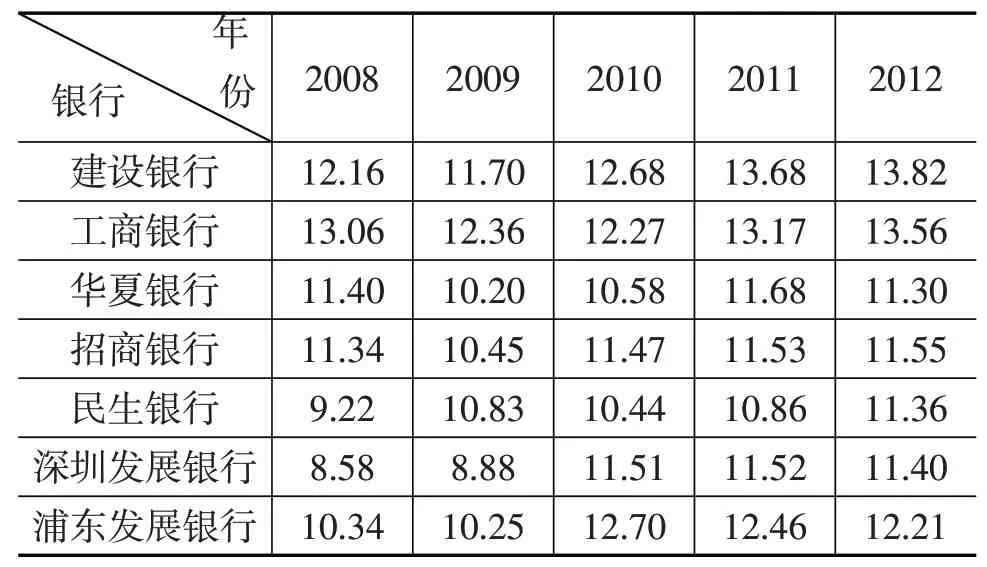

选取建设银行、工商银行两家国有商业银行以及华夏银行、招商银行、民生银行、深圳发展银行、浦东发展银行五家上市股份制商业银行2008—2012年间的资本充足率为基础数据,对七家商业银行抵御风险的能力进行分析(见表3)。

表3 2008—2012年我国商业银行资本充足(%)

分析结果显示,2008—2012年间,建设银行、工商银行两大国有商业银行的资本充足率基本达到12%以上,达到世界先进国家商业银行的资本充足率水平。而华夏银行、招商银行、民生银行、深圳发展银行、浦发银行等股份制银行的资本充足率明显要低于国有银行水平,其中深圳发展银行在2008、2009两个年度的资本充足率刚刚达到最低标准8%,这表明股份制银行的风险抵御能力要低于国有商业银行。然而各银行的资本充足率均呈缓步上升趋势,表明随着利率市场化进程的不断深入,各商业银行不断增加资本以增强其风险抵御能力。

(二)资产负债率分析

作为表示负债总额与资产总额比例关系的资产负债率,是能够准确反映企业的财务状况和风险控制能力的重要指标。其公式为:

其中:RAL代表资产负债率;L代表负债总额;A代表资产总额。

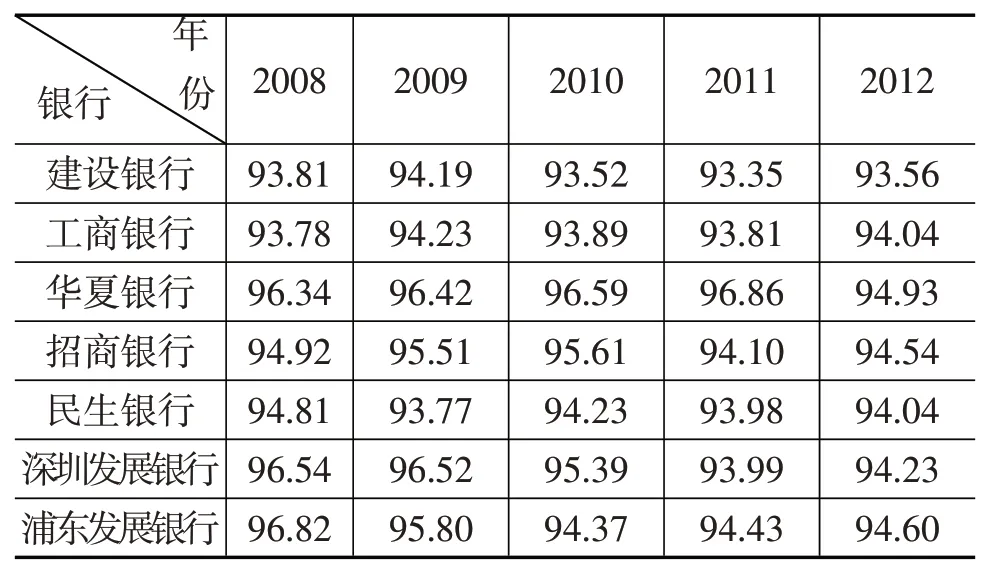

由于银行业与其他企业的性质不同,银行业资产负债率的均值与其他行业也不相同,大致保持在92%~95%之间,若资产负债率高于95%则处于高风险状态,若低于92%则属于良好水平。[4]

对七家样本银行2008—2012年的资产负债率进行分析(见表4),计算结果显示,我国商业银行目前仍存在着较高的资产负债率,其中建设银行与工商银行两大国有行的资产负债率五年间始终保持在92%~95%的正常水平,而股份制商业银行这一比率普遍比国有银行偏高,其中华夏银行连续四年超过了95%的上限,处于高风险状态。我国商业银行资产负债率普遍偏高是由我国金融环境不完善以及各金融机构资金来源渠道匮乏所决定的。过分依赖于存款,使得商业银行在追求高额利润、资本高回报的同时也面临着巨大风险。可见,在追求利润的同时加强内部监管、风险控制也是必然要求。较高的资产负债率为银行业的高额利润提供了可能性,在主要风险由债务人承担的前提下,利率的不确定波动仍然会给银行的财务状况、风险抵御能力带来不利影响。若是利率向上浮动,甚至会使银行净收益大幅下降,最终亏损。

表4 2008—2012年我国部分商业银行资产负债率(%)

三、我国利率市场化进程中加强商业银行利率风险管理的对策

(一)提高商业银行利率风险管理水平

1.不断完善利率传导机制,积极推进金融市场基准利率体系建设

确立中央银行宏观调控的目标利率,加快金融市场基准利率——上海银行同业拆借利率体系建设,充分发挥金融市场基准利率体系的作用,疏通利率传导渠道,全方位多方面地完善利率传导机制,实现公开市场操作利率的顺畅传导。

2.加强商业银行资产负债管理

资产负债管理是利率风险管理最有效、最直接的管理办法,是以安全性、流动性和收益性为前提,以达到一种全面的动态综合管理为目标的管理办法。[5]一是要加强资产负债管理培训,提高从业人员的业务能力;二是要按巴塞尔协议设定风险限额;三是要强化流动性风险管理,全面提高安全性。

3.建立适合我国金融市场的商业银行利率风险预测模型

建立适合我国金融市场特征的利率风险预测模型。通过计算不同时期利率敏感性资产与利率敏感性负债的缺口来预测利率风险。充分运用各类金融衍生产品,如远期合同、利率期权、利率期货、利率互换等来规避风险。

4.建立适合市场竞争力的商业银行产品定价体系

利率市场化进程中,商业银行要根据市场需求定价,建立合理的产品定价体系。具体方法为:一是树立科学的战略定价理念;二是确立严格的成本管理机制;三是要深入了解贷款的风险状况,根据客户及产品情况实行差别定价;四是要避免恶性无序竞争。同时,商业银行必须加强自身监督管理,避免由于利率浮动权力的下放而形成相应的道德风险。

(二)完善商业银行利率风险管理的外部环境

1.稳步推进利率市场化改革

一是循序渐进地放开利率管制,逐步推进利率市场化改革;二是加快金融产品创新,推动利率并轨,完善利率定价机制,改善融资渠道和资金供求环境,降低民间借贷利率水平;三是进一步确立市场定价权,增强商业银行风险定价的能力。按照审慎管理的要求,先放开一部分符合标准的商业银行自主定价权,对不达标的银行进行限制;四是逐步放开替代性金融产品的价格,有效避免银行产品的交叉补贴和在不同产品间实行套利的行为。

2.加快存款保险制度和相关制度建设

利率市场化不是完全自由化,还需相关配套的法律法规。存款保险制度是利率市场化的基础,是抵御利率市场化后可能产生存款风险的金融制度保障。[6]相关部门应抓紧研究完善存款保险制度,择机出台并组织实施,对出现问题的银行要有应急预案与处理办法,切实保护存款人利益,保障金融体系的稳定。

3.建立自律性竞争秩序,培育完善的金融市场和充分有效的金融监管体系

利率市场化需要公平的竞争主体和公正的行业利率协调机制。以良好的经济环境作为基础,选择具备竞争能力的市场主体并建立行业自律组织和自律管理协调机制,对金融市场进行有效的金融监管以维持自律性的竞争秩序。

[1]邓然.我国商业银行利率风险研究[J].金融理论与实践,2008,(2):72-73.

[2]谭慧敏.利率市场化进程中我国商业银行利率风险管理研究[D],云南财经大学,2011.

[3]爱德华·S·肖.经济发展中的金融深化[M].上海:上海三联出版社,1989.

[4]李艳红.利率市场化条件下商业银行利率风险管理研究[D].河南大学,2007.

[5]张慧平.利率市场化进程中我国商业银行利率风险防范研究[J].金融经济,2012,(24):104-105.

[6]杨墨竹.利率市场化给商业银行带来的挑战和应对措施[N].金融时报,2012-04-09.

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国有色金属学报(2018年2期)2018-03-26

新农业(2017年2期)2017-11-06

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

焊接(2016年1期)2016-02-27

新闻传播(2015年8期)2015-07-18

天津商业大学学报(2015年4期)2015-02-28