基于主成分分析的中国物流上市公司绩效评估

2013-11-18 13:24:40张圣忠张春娜

长安大学学报(社会科学版) 2013年1期

张圣忠,张春娜

(长安大学 经济与管理学院,陕西 西安 710064)

近年来,在国家加快转变经济增长方式和调整产业结构的大背景下,由于现代物流业作为生产性服务业的重要组成部分,对经济社会发展的支撑与引导作用越显突出,其产业地位得以逐步确立,迈入了难得的战略发展期,产业政策也在逐步完善。然而,产业快速发展与战略机遇的耦合是否带来了物流企业价值或绩效的绝对提升,则是企业管理者和投资者关注的焦点。为此,一些学者尝试运用模糊综合评价、成本指数、模糊聚类、熵权与灰关联分析、数据包络分析、主成分分析等方法定量评估物流企业的绩效,并论证了方法的可行性[1]。其中,应用最多的是主成分分析,且被认为简便科学。但是,通过梳理文献可以发现,在应用主成分分析评估物流企业绩效时仍然存在实证研究不充分和评估对象选择不科学的问题。例如,刘辉、焦癑等、孙晓东等都遴选了相对较为全面的指标,并以示例的方式验证了借助主成分分析评价物流企业绩效的可行性,但评估结果不具有现实参考价值[2-4];闫枫逸和毛海军、贺琼和万华丽均选取沪深两市的物流上市公司作为绩效评估对象进行实证研究[1,5],虽然验证了主成分分析的可行性,但所选取的部分上市公司(如南方航空、海南航空、赣粤高速、中原高速、厦门机场、长运股份等)较少涉及物流业务,样本不具典型性。有鉴于此,作者拟在科学遴选评估对象的基础上,利用公开的上市公司信息,借助主成分分析,对沪深两市的物流上市公司绩效进行重新评估,以跟踪市场变化,为物流企业管理和投资决策提供更为科学的依据。

一、样本与评估指标的选取

(一)样本的选取

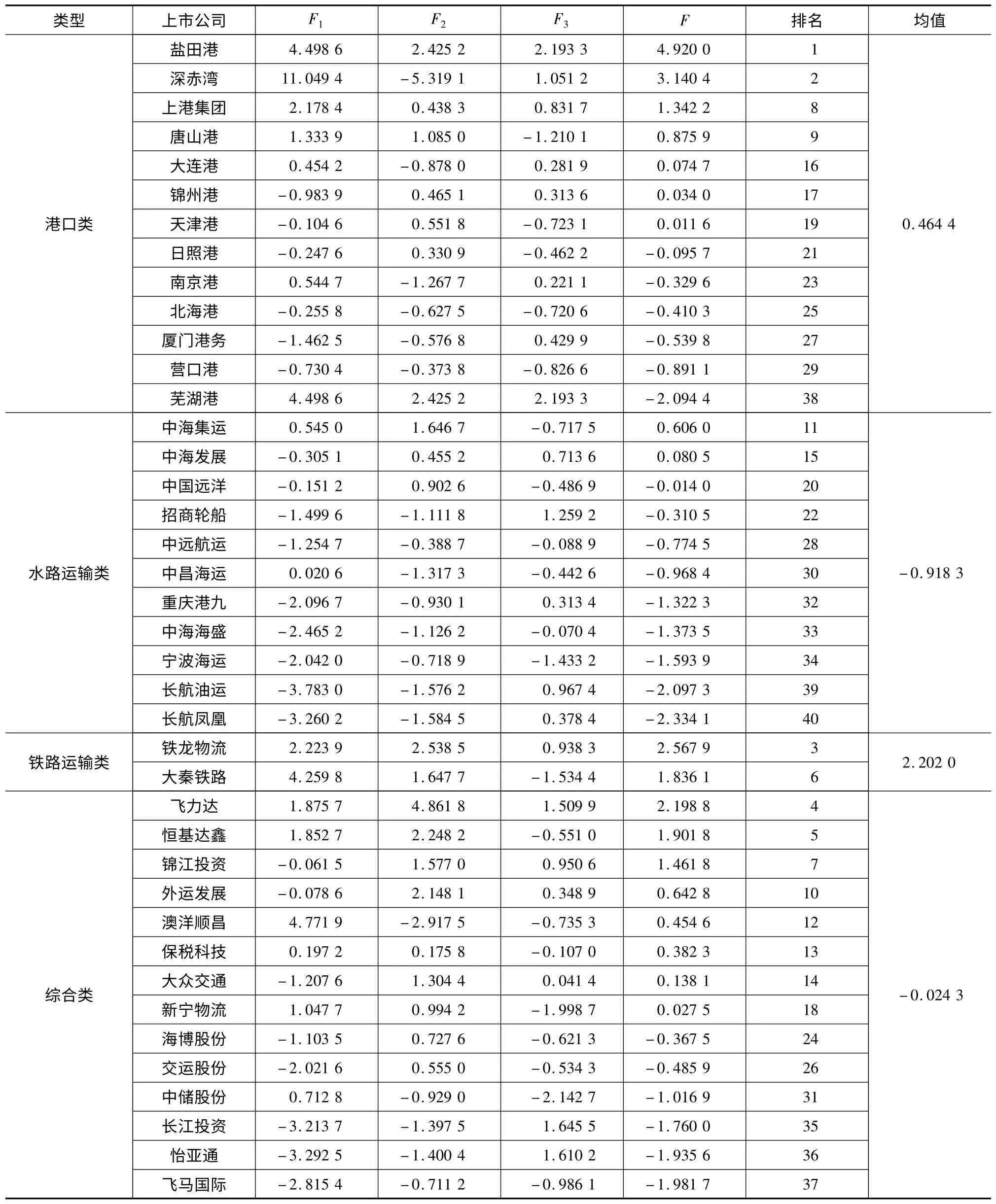

不同于现有文献简单地以不完整的行业板块为依据选择样本的做法,本文通过查阅上市公司公开财务数据,依据公司主营业务收入构成,并剔除ST公司和信息不完整公司,最终在运输物流、交通设施、港口水运等多个板块遴选出40 家以货物运输、仓储、装卸搬运、货运代理等典型物流业务为主营业务的上市公司作为绩效评估对象。同时,依据其业务范畴,将40 家物流上市公司归为港口类、水路运输类、铁路运输类及综合类。具体样本情况见表1。

(二)评估指标的选取

为了更科学地遴选评估指标,本文前期从每股指标、盈利能力、成长能力、营运能力、偿债能力、现金流量及资本构成等方面构建了包含23 个单项指标的评估指标体系;再借助Kaiser-Meyer-Olkin(以下简称KMO)抽样充分性测度,剔除了KMO 值在0.6以下的指标(通常被认为不能接受或非常差),最终选取每股收益x1、总资产利润率x2、主营业务利润率x3、总资产净利润率x4、成本费用利润率x5、营业利润率x6、总资产报酬率x7、净利润率x8、流动资产周转率x9、流动比率x10、速动比率x11、资产负债率x12、现金流量比率x13、净资产比率x14等14 个财务指标作为评估指标。

表1 上市公司绩效综合得分及其排序表

二、数据处理与计算

(一)主成分分析及其基本原理

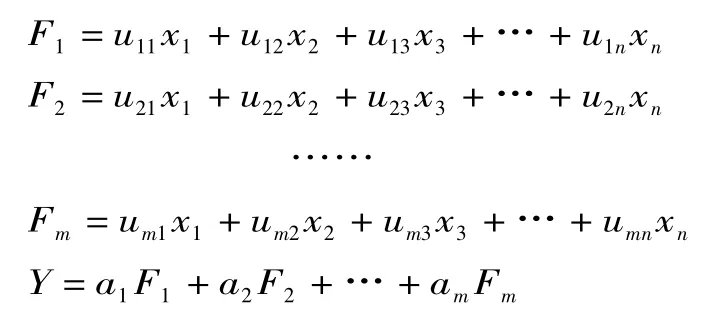

主成分分析也称为主分量分析,是由霍特林于1933 年首先提出来的。主成分分析是利用降维的思想,在损失较少信息的前提下把多个指标转化为几个综合指标的多元统计方法。转化生成的综合指标即称为主成分,其中每个主成分都是原始变量的线性组合,且各个主成分之间没有相关性[6]。

主成分的模型表达式为

式中:xi(i =1,2,…,n)为研究的各项指标变量;Fm为提取的各个主成分;umn为因子载荷,因子载荷越大,说明指标变量与主成分的关联程度越大;am为第m 个主成分的贡献率;Y 表示财务状况预测分值。

(二)数据处理与计算

依据主成分分析的通用方法,借助Stata 统计分析软件,对样本公司的数据做如下处理与计算:

(1)对原始数据进行标准化处理。将选取的样本公司各类财务指标进行量纲为1 处理,使其具有可比性。在Stata 软件中,可以直接利用描述性统计过程得到标准化的数据。

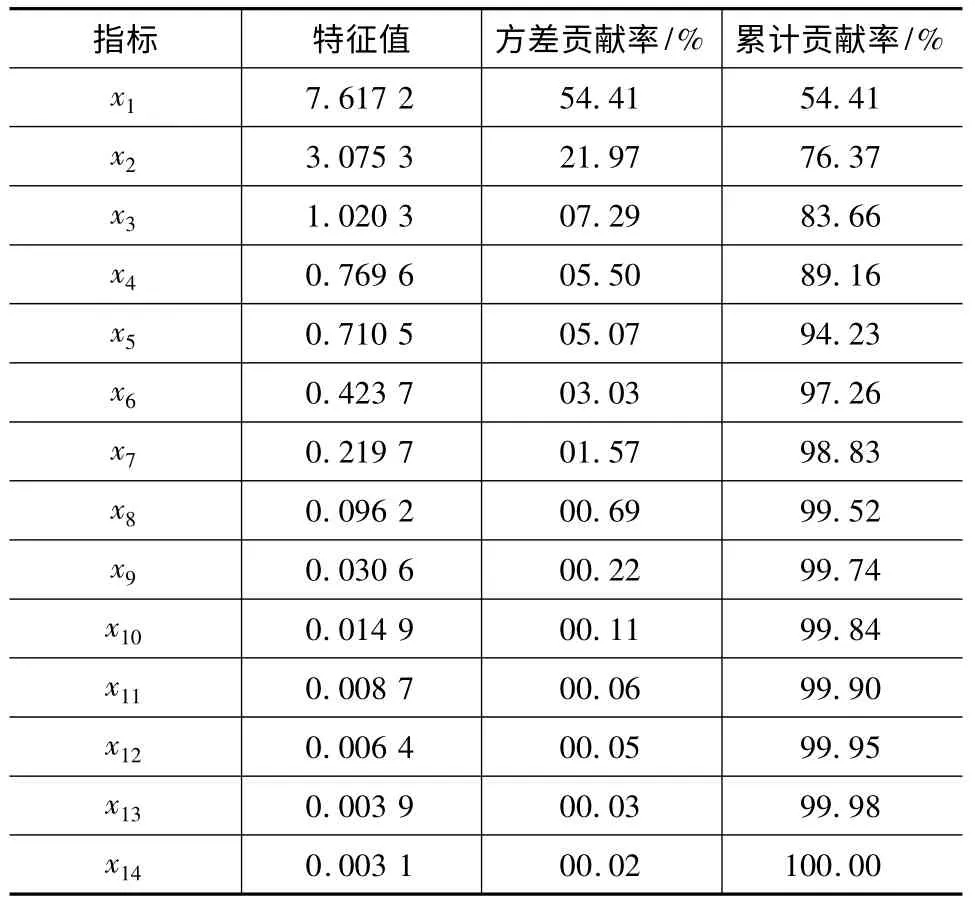

(2)计算指标特征值及贡献率。运用Stata 软件对标准化后的财务指标进行主成分分析,得到指标的特征值、贡献率及累计贡献率(表2)。

表2 指标特征值及贡献率

主成分提取一般依据2 个标准,即指标特征值大于1 或累计贡献率大于85%。表1 中前3 个指标的特征值均大于1,而且累计贡献率达83.66%,说明前3 个指标基本包含了全部指标具有的信息,故选择这3 个指标作为主成分,分别记为F1、F2、F3。

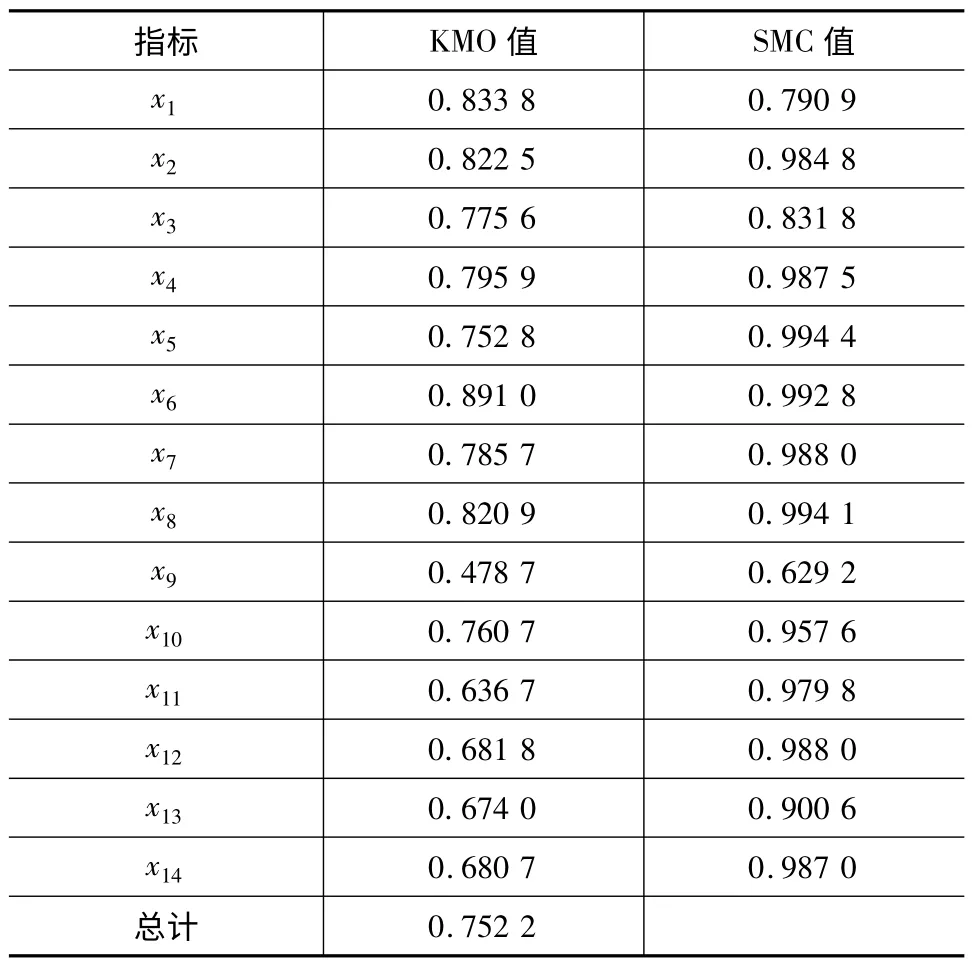

(3)KMO 与SMC 检验。为了保证指标选取的科学性,本文对所遴选的14 个财务指标进行了KMO 与SMC 统计检验。KMO 抽样充分性测度是用于测量变量之间相关关系强弱的重要指标,可通过比较2 个变量的相关系数与偏相关系数得到。KMO 值介于0~1 之间,KMO 越高,表明变量的共性越强。如果偏相关系数相对于相关系数比较高,则KMO 比较低,主成分分析不能起到很好的数据约化效果。Kaiser 曾经给出的判断标准如下:0.00~0.49,不能接受;0.50~0.59,非常差;0.60~0.69,勉强接受;0.70~0.79,可以接受;0.80~0.89,比较好;0.90~1.00,非常好[7]。Squared-Multiple-Correlation(以下简称SMC)是一个变量与其他所有变量的复相关系数的平方,也就是复回归方程的可决系数。SMC 值越高,表明变量的线性关系越强,共性越强,主成分分析就越合适。运用Stata 软件对所选取的财务指标进行KMO 与SMC 检验(表3),可见各指标均可接受或符合要求[8]。

(4)特征向量计算与主成分模型。对载荷矩阵进行旋转即可得到相应的特征向量,如表4 所示。

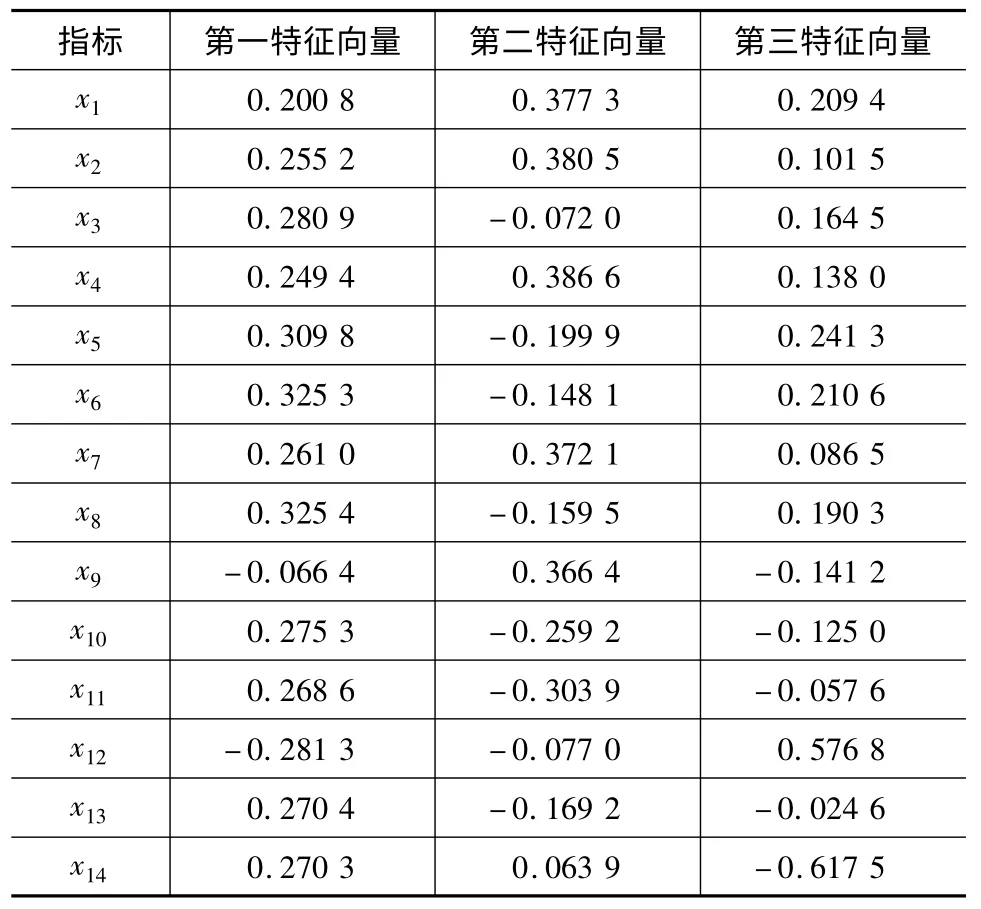

将特征向量与标准化处理后的指标相乘,即可得到各个主成分模型:

F1=0.200 8* x1+0.255 2* x2+0.280 9* x3+0.249 4 * x4+ 0.309 8 * x5+ 0.325 3 * x6+0.261 0* x7+0.325 4* x8-0.066 4* x9+0.275 3*x10+0.268 6* x11-0.281 3* x12+0.2704* x13+0.270 3* x14

F2=0.377 3* x1+0.380 5* x2-0.072 0* x3+0.386 6 * x4- 0.199 9 * x5- 0.148 1 * x6+0.372 1* x7-0.159 5* x8+0.366 4* x9-0.259 2*x10-0.303 9* x11-0.077 0* x12-0.169 2* x13+0.063 9* x14

表3 KMO 与SMC 检验值

表4 旋转后的特征向量

F3=0.209 4* x1+0.101 5* x2+0.164 5* x3+0.138 0 * x4+ 0.241 3 * x5+ 0.210 6 * x6+0.086 5* x7+0.190 3* x8-0.141 2* x9-0.125*x10-0.057 6* x11+0.576 8* x12-0.024 6* x13-0.617 5* x14

在第一主成分F1的表达式中,x5、x6、x8的系数较大,这3 项指标起主要作用,可以把F1看成是盈利能力综合指标;在第二主成分F2的表达式中,x1、x2、x4的系数较大,可以把F2看成是每股指标的综合指标;在第三主成分F3的表达式中,x11、x12、x14的系数较大,可以把F3看作偿债能力及资本构成的综合指标。

(5)绩效评估。以各个主成分的方差贡献率作为权数,即可得出公司绩效的综合评价函数F,进而可以计算出40 家物流上市公司的绩效评估值(表1)。

F =0.544 1* F1+0.219 7 * F2+0.072 9 * F3

(三)数据结果分析

在四大类物流上市公司中,铁路运输类上市公司的平均绩效最高,这与充足的铁路货运需求、铁路货运的价格优势以及铁路货运运力的不断释放等因素有关;水路运输类上市公司的平均绩效最低,平均仅为-0.918 3,超过80%的上市公司绩效得分为负数,这与金融危机、欧债危机等外部因素直接引致的国际贸易量持续下滑和国内经济增长放缓等问题相关;港口类上市公司的绩效差别较大,盐田港和深赤湾凭借运营效率和成本控制上的优势获得了突出的财务绩效,同时也有超过半数的公司绩效得分为负数,但总体上好于水路运输类上市公司,这与其多样化的经营内容有关;综合类物流上市公司中,专注于高端产业物流专门化服务或专门化物流设施经营的上市公司往往具有相对较好的财务绩效,如专注IT产品一体化供应链管理服务的飞力达、从事危险品储罐出租的恒基达鑫、从事低温仓储的锦江投资和经营码头化学品仓储的保税科技等[9]。

三、结 语

(1)主成分分析利用公开且不断更新的上市公司财务数据评估公司绩效,方法简便且科学性强,物流上市公司、外部投资者或金融机构均可采用这一方法实时评估公司绩效,以提高经营及投资决策的科学性。

(2)在国际金融危机、欧债危机持续发酵的背景下,中国不同类别的物流上市公司的绩效表现差别较大。整体上来看,铁路运输类物流上市公司的绩效表现最佳,而水路运输类物流上市公司的绩效表现最差。具体来看,具有先天优势的铁路货运物流公司、具有明显效率与成本优势的港口经营企业、以及专注于高端产业物流专门化服务或具有专门化物流设施的综合物流企业绩效表现较好,投资价值大。

(3)物流产业作为现代服务业的重要组成部分,在中国正处于快速发展阶段,发展空间和投资前景巨大,值得投资者重点关注。

(4)物流服务需求具有显著的派生性,物流产业发展需要适应区域产业机构和产品结构的变化。因此,在当前国际经济复苏缓慢、国内加快转变经济增长方式和调整产业结构的背景下,物流企业的发展势必会受到巨大冲击,需要及时调整战略部署,创新物流服务,培育核心竞争力,以适应外部环境的持续变化并寻求战略性扩张。

[1]贺 琼,万华丽.基于主成分分析法的物流业上市公司综合评价[J].武汉理工大学学报,2010,32(12):162-166.

[2]刘 辉.利用主成分分析对物流企业绩效的评价[J].统计与决策,2005(14):142-143.

[3]焦 癑,孙晓东,胡劲松.企业物流绩效评价的主成分分析(PCA)方法[J].物流技术,2005(6):47-49.

[4]孙晓东,田 澎,焦 玥,胡劲松.类加权主成分分析在企业物流绩效评价中的应用[J].工业工程与管理,2007(1):57-63.

[5]闫枫逸,毛海军.主成分分析法:物流类上市公司综合评价[J].中国储运,2004(8):39-42.

[6]李卫东.应用多元统计分析[M].北京:北京大学出版社,2008.

[7]Kaiser H F.An index of factorial simplicity[J].Psychometrika,1974(39):31-36.

[8]马 暕,李俊娟,姬长龙,等.基于DEA 的沪深两市运输物流板块上市企业绩效评价[J].长安大学学报:社会科学版,2012,14(6):52-56.

[9]马成林,毛海军,李旭宠.物流园区内部功能区布局方法[J].交通运输工程学报,2008,8(6):116-121.

猜你喜欢

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

物流技术与应用(2019年8期)2019-09-04 03:29:56

汽车观察(2018年12期)2018-12-26 01:05:44

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

中亚信息(2016年10期)2016-02-13 02:32:45

质量与标准化(2015年9期)2015-07-10 15:12:07

现代企业(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

浙江人大(2014年5期)2014-03-20 16:20:25

世界科学(2013年11期)2013-03-11 18:09:46