资本结构、企业研发投资决策与公司盈利能力相关性研究

2013-11-13 06:06:18曾祥飞季小明

合作经济与科技 2013年3期

□文/曾祥飞 季小明

(1.安徽工业大学管理学院;2.安徽工业大学管理科学与工程学院 安徽·马鞍山)

研发是企业成长的源泉和内动力,是企业在市场竞争中获取持续优势的基本保证。为衡量研发投入力度的大小,国际上通常采用“研发强度”指标,对企业而言,该指标即研发经费占销售收入的比重。科技部2009年的统计数据显示:就国际上2009年的研发强度(R&D/GDP)来看,美国为2.68%,日本为3.44%,德国为2.54%,法国为2.08%,韩国为3.47%,而中国仅为1.47%,显然,在研发投入方面,我国与国际上创新型国家相比还有较大的差距;从研发投资主体来看,我国企业研发投资占研发总投资的73.3%,可见企业已经成为中国研发活动的主体,企业研发投入的强度和效率承载着中国实现创新型国家的历史重担。由于我国资本市场的不完善以及研发投入的非强制性披露,尽管近年来我国学者也开始研究企业R&D支出的价值相关性问题,但结合资本结构因素分析二者关联性的文献还不多见。基于此,本文首先研究R&D投入与上市公司资本结构的相关性,并进一步深入研究R&D投入与上市公司盈利能力关联性。

一、文献综述

(一)资本结构与研发投资相关性理论与实证研究。目前,国际学术界对资本结构与研发投入的关系尚无统一的明确观点。国外研究成果表明,资本结构与研发投入之间负相关、正相关、非线性相关等三种可能都存在。AnthonyBilings&YitzhakFried(1999)认为,公司资产结构中的债务比例与R&D强度负相关。Chiao(2002)的研究则发现研发与负债呈非线性关系,在高新技术行业中,负债与研发负相关;在非高新技术企业中,负债与研发正相关。PhilippeAghioneta(2004)则发现资产负债率与研发存在着倒U型关系,有高研发强度和无研发的公司比那些有较少研发的公司拥有更低的资产负债率。SungcheonKang(2004)的研究则得出资产负债率与研发强度呈U型关系,并分析负债程度越高的公司越积极投资研发,因为管理层对债权人承担有限责任,高负债公司更乐于考虑从成功的研发活动中获得收益而很少考虑研发失败。

国内关于资本结构与研发支出相关性实证研究的文献很少,且基本上都是把资本结构作为其中一个变量来研究其对研发的作用,同样是结论不一。刘星和魏锋(2004)从国有企业内部治理机制入手,实证检验了我国国有企业内部治理机制对企业技术创新活动的影响,结果表明我国国有上市公司资产收益率、领导权结构和资产负债率对企业技术创新有显著的正相关关系。王珍(2004)对研发支出的影响因素进行实证分析,得出资产负债率与研发显著不相关,解释为我国债务合同对其的约束较少,因此其对研发没有明显影响。岑露(2005)得出资产负债率与R&D费用负相关,主要原因是债务契约对上市公司资产负债率的单纯约束,对企业R&D投入有较大的限制性影响。企业的资产负债率越高,企业违背债务契约的可能性越大。为保护股东和上市公司高层管理人员本身的现有利益,企业往往会选择尽量减少R&D活动,从而降低当期R&D费用。

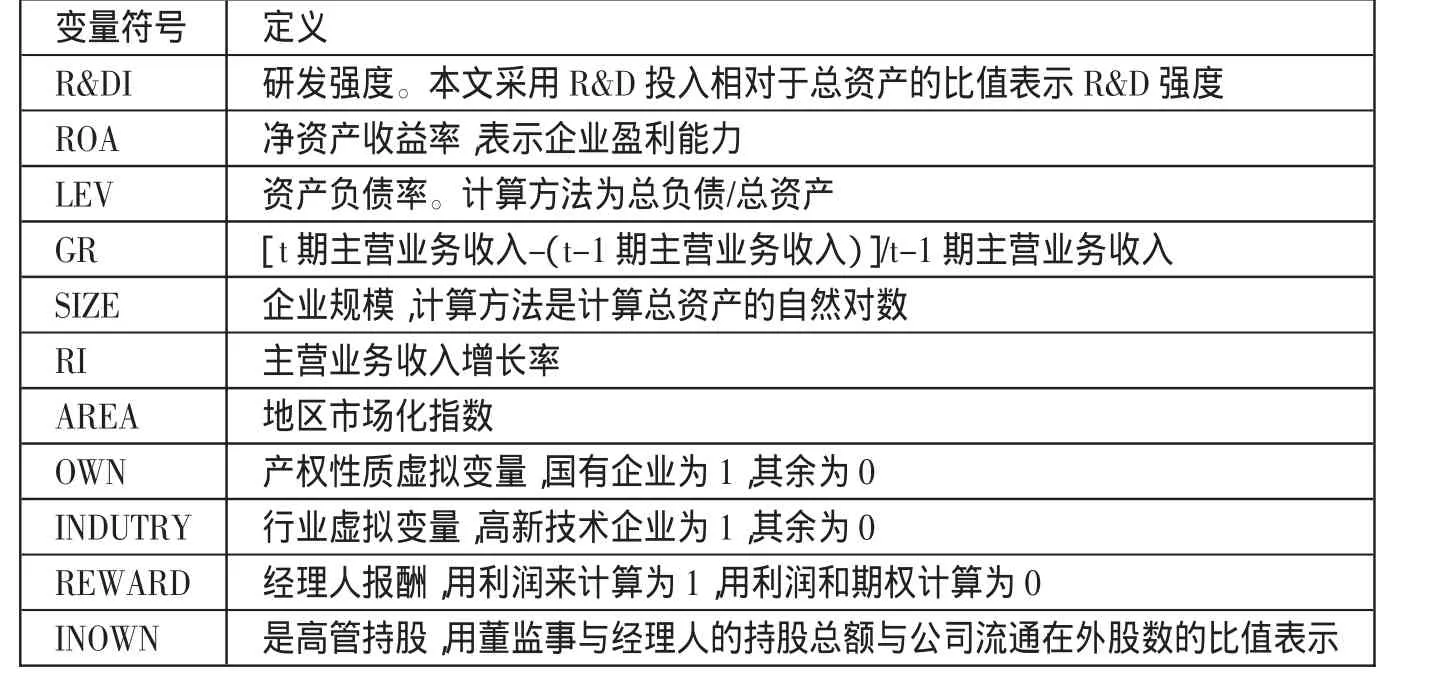

表1 变量定义表

表2 描述性统计表

(二)研发投资与公司盈利能力相关性。虽然在微观角度存在研究数据的限制,但也已经出现了一些对研发投资与公司业绩或盈利能力增长之间关系的有益探讨。Sougiannis(1994)研究发现,研发投入和盈利能力之间有直接关系。梁莱歆、张焕凤(2005)对高科技上市公司R&D投入与绩效间的相关关系进行了实证研究,发现我国高科技企业的R&D投入对企业盈利能力的提高作用明显,R&D投入与主营业务利润率及主营业务收入增长率的相关程度都比较高。程宏伟等(2006)的研究显示我国上市公司的研发强度与业绩呈正相关,但研发投入对公司业绩的影响逐年减弱,认为原因可能是上市公司研发投入比重过低,后续研发投入不足。梁莱歆、严绍东(2006)在对我国上市公司R&D支出及其经济效果进行了实证研究之后发现,上市公司R&D支出与其盈利以及公司增长呈显著正相关,同时揭示了上市公司的研发活动偏重于短期效益。李涛等(2008)以披露研发信息的信息业与制造业上市公司为样本,实证考察了科研投入与企业绩效的关系。结果显示,科研投入对信息业与制造业的成长能力影响较为显著。于磊等(2010)利用沪市A股上市公司的数据,实证分析了知识产权对企业盈利能力的贡献。研究发现,知识产权与公司盈利能力呈正相关关系。

表3 资本结构与研发投资强度回归结果

表4 资本结构、研发投资强度对公司盈利能力的回归结果

二、研究设计

(一)研究假设。本课题研究的第一个问题:资本结构与企业研发投资决策的相关性研究。企业要提高技术创新能力,必然要进行研发投资。然而,不合理的资本结构会引起融资约束,从而制约企业的研发投资决策。基于以上理论分析,本文提出如下研究假设:

假设1:企业资本结构中债务比重与研发投入负相关。

本课题在前一个问题的基础上,进一步研究了资本结构、企业研发投资决策与公司盈利能力的相关性,提出假设:

假设2:在控制其他因素影响的情况下,企业的债务水平越低,企业越可能加大研发投资力度,市场会给予更高的评价,公司盈利能力越高。

(二)样本选取与数据来源。本文收集了2003~2010年在沪深两市所有A股上市公司的财务数据。样本的选取如下:(1)剔除了金融保险行业的A股上市公司;(2)已流通股股份中有且仅有A股流通股股份;(3)剔除相关数据缺失的上市公司,最后得到的样本数为1,344家;(4)研发支出数据主要通过查阅上市公司年报手工采集取得。鉴于新旧准则对研发支出会计处理规定的差异,我们具体划分了2003~2006年和2007~2010年两个时间段分别进行采集,其他研究数据来自CSMAR数据库,数据处理主要使用了STATA9.0。

(三)变量设置与模型构建。各变量的定义见表1。(表1)我们设计如下模型验证企业资本结构与研发投入的相关性:

在第一个问题基础上构建以下实证检验模型检验企业资本结构、研发投入对于企业价值的交互影响:

三、实证检验

(一)描述统计。描述性统计见表2。(表2)

(二)回归分析

1、资本结构与研发投资强度回归结果见表3。(表3)表3的全样本回归结果显示,LEV的估计系数为-0.01673,在1%的水平上显著,表明企业的负债率越高,企业的研发投资越少,该结果支持假设1:企业负债的增加导致了资金成本的上升,抑制了企业研发投资的积极性;增大研发投资的企业,为了避免过高的资金成本,或者向债权人泄露更多的研发信息,会降低负债率。企业的资产负债率越高,企业违背债务契约的可能性越大。为保护股东和上市公司高层管理人员本身的现有利益,企业往往会选择尽量减少R&D活动,从而降低当期R&D费用。

2、研发投资强度与负债率对公司盈利能力的交互回归结果见表4。(表4)表4的全样本回归结果表明,研发投资强度与ROA之间显著正相关,说明企业的研发投入对公司盈利能力的增加具有积极的作用。相对于低负债率的企业,高负债率的企业研发投入对企业公司价值的正向影响较小。换句话说,低负债率的企业,其每单位研发给企业带来的超额盈余更多,对公司盈利能力的提高更有效,该结果支持假设2。

四、基本结论

本文以中国A股上市公司2003~2010年的数据为样本,对企业的研发投资与负债率之间、研发投资与公司盈利能力之间以及负债率如何影响企业研发投资和公司盈利能力之间的关系进行了实证检验。实证结果发现:企业的负债率越高,其研发投资的投入越少。企业的研发投入对公司盈利能力具有正向影响。

[1]王化成,卢闯,李春玲.企业无形资产与未来业绩的相关性研究 [J].中国软科学,2005.10.

[2]周亚虹,许玲丽.民营企业R&D投入对企业业绩的影响——对浙江省桐乡市民营企业的实证研究[J].财经研究,2007.7.

[3]曾富全,朱丽俊.资本结构影响企业研发投资决策吗——来自中国证券市场的经验证据[J].会计之友,2009.24.

[4]童盼,陆正飞.负债融资、负债来源与企业投资行为[J].经济研究,2005.5.

[5]辛清泉,林斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006.7.

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

今日农业(2021年12期)2021-10-14 07:31:02

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代经济信息(2016年6期)2016-05-31 09:52:18

财经界·下旬刊(2016年4期)2016-03-11 11:06:20