房地产投资信贷扩张与我国经济增长

2013-11-06 09:53:46付志鸿胡援成

江西社会科学 2013年1期

■付志鸿 胡援成

一、引言与文献综述

自1998年进行住房改革以来,我国房地产市场逐渐繁荣,成为拉动国民经济的支柱行业,还带动了钢铁、水泥等行业的发展。目前商品房已经不仅是一般普通耐用商品,更成为居民财富保值增值的投资品,所以近十年房价基本是处于上涨通道。而银行所有贷款中风险最小和占比最大的抵押贷款也是以商品房等不动产为抵押标的。近年,针对房价上涨过快的问题,国家对房地产业进行了更为严厉的宏观调控,随着政策效果的逐渐显现,我国房地产市场出现了回稳的态势,房价涨幅趋缓。但房地产市场的萎靡,也会引发对未来我国经济发展的担忧。一方面,房价下降过快,会引发房地产投资急速下降,相关行业的发展会受到很大的影响,从而影响国民经济的增长;另一方面,可能会导致银行资产质量恶化,风险增加,由于目前被誉为商业银行所有贷款中风险最小的抵押贷款都是以不动产为主,而商业银行发放信贷和提取风险拨备的依据是基于不动产价格的现值来评估的。因此,目前房地产行业在国民经济中的重要性及对银行业的稳定作用显而易见。那么,房地产投资增长对我国国民经济增长到底起多大的作用?银行信贷扩张对房地产投资是否具备相互的影响机制?

部分文献关注了房地产开发投资和经济增长的关系。武康平[1]通过对这两个变量进行Granger因果检验,得出两者存在双向的因果关系。宁琰、许鹏[2]通过对这两个变量进行协整关系检验,得出房地产开发投资对GDP是显著的单向因果关系。刘传哲、何凌云[3]通过实证分析认为房地产价格对房地产开发投资影响显著,能有效作用于产出和物价,并能迅速作用于消费,房价上涨对房地产开发投资和经济增长都具有正向影响。

目前文献对信贷与房地产市场的研究主要集中在信贷扩张对房地产价格的影响,而信贷扩张另一个可能的结果就是大量的资金涌入了房地产开发投资上,黄静[4]通过Granger因果方法检验,认为房地产投资增长是信贷扩张的Granger原因,而信贷扩张则不是房地产投资增长的Granger原因。段忠东[5]应用多变量协整分析,利用2000年1月至2006年8月的数据,对我国房地产开发投资影响银行信贷的效应进行了实证分析,房地产开发投资与银行信贷间在长期内互为因果关系。况伟大[6]运用系统 GMM(SYS-GMM)估计方法对中国35个大中城市1996—2007年的数据进行了考察,认为房地产投资增长对信贷扩张有影响,但经济增长对信贷扩张的影响更大。

另一部分文献关注信贷扩张和经济增长的关系。金成晓、马丽娟[7]运用马尔可夫区制转移向量自回归模型(MS—VAR)对1992—2008年间的信贷增长率与经济增长率的关系进行了总量分析,认为信贷增长率与经济增长率的相关性随着经济周期阶段的不同有显著的变化。刘守鹏、刘恩好[8]运用向量误差修正模型,对我国1978—2009年的经济增长与银行信贷之间的关系进行了实证分析,认为长期内银行贷款的增长对经济增长有正面作用。

从目前文献来看,对这三者相互影响的研究还较少,而房价的剧烈波动不仅会直接影响到经济发展,更会通过影响银行稳定进而造成更大的经济波动。同时这些研究采用的数据主要是房地产价格和贷款总量。本文采取的数据为房地产投资总量和中长期贷款量,一方面在房地产数据的采用上由价格指数转到总量上,另一方面由于房地产行业的发展周期较长,选用中长期贷款更符合房地产行业的发展特征。因此,本文依据这三者的数据,建立向量自回归(VAR)模型,利用脉冲响应分析和方差分解,揭示三者之间的关系。

二、数据说明和单位根检验

(一)数据的选取及处理

由于在房地产信贷中,不论是开发商所借的贷款,还是居民的购房贷款,涉及贷款的期限都比较长,所以本文选用中长期贷款(L)作为信贷扩张的指标更合适。房地产投资(HI)指标采用房地产开发投资的当期值表示,以国内生产总值(GDP)来代表经济增长。采用三个指标的季度数据,时间跨度为1998年第1季度至2011年第4季度,数据来源分别来自wind数据库和中经网数据库。

为消除异方差的影响,对国内生产总值、中长期贷款和房地产开发投资进行自然对数和差分处理,同时运用Eviews6.0时间序列软件采取X12方法对序列进行季节调整,以消除季节波动,分别表示为DLN_GDP、DLN_L、DLN_HI。

(二)单位根检验

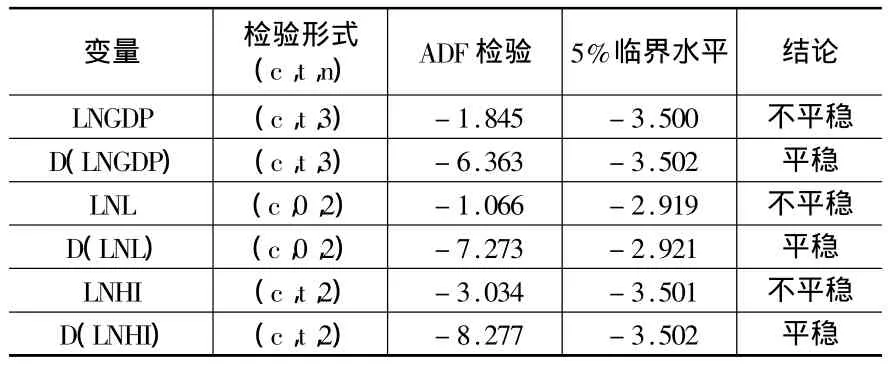

为了使变量的数据属性符合模型的要求,同时也保证结果的可靠性,我们需要对DLN_GDP、DLN_L、DLN_HI这三个序列进行标准的单位根检验,结果如表1所示。在5%的显著性水平下,这三个序列均为非平稳序列,而经过一阶差分后平稳,因此所取变量均为一阶单整时间序列。

表1 房地产投资、中长期信贷与国内生产总值单位根检验

从表1我们可以看出,这三个指标的自然对数LNGDP、LNL、LNHI都是I(1)序列,在一阶差分后平稳。

(三)模型参数估计

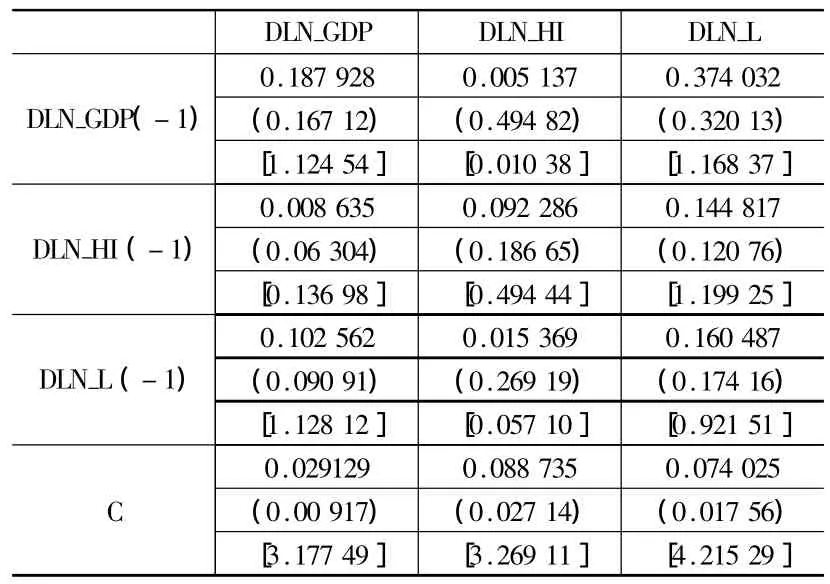

考虑到影响经济增长的因素较多也较复杂,其次是信贷扩张和房地产投资,因此,在变量的顺序选取上把经济增长放在第一位,信贷扩张和房地产投资分别排在后面。根据AIC信息准则 (Akaike)和SC信息准则(Schwartz Criereion),选取的滞后阶数应使AIC和SC值越小越好,经过试验选取滞后阶数为1。利用计量分析软件Eviews6.0建立DLN_GDP、DLN_L、DLN_HI三变量的VAR模型,并求出其参数估计值(见表2)。

表2 模型参数估计值

三、模型分析:脉冲响应和方差分解

(一)DLN_GDP、DLN_L、DLN_HI的脉冲响应

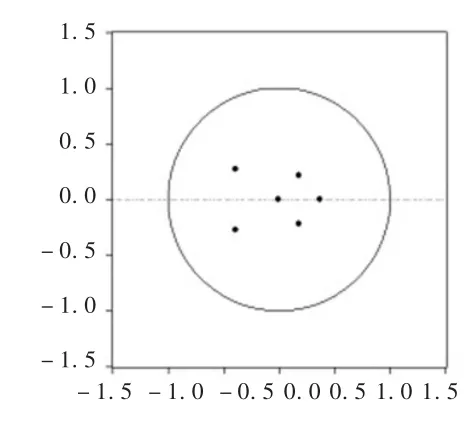

脉冲响应用于衡量来自某个内生变量的随机干扰项的一个标准差冲击对模型中所有内生变量的当前值与未来值所带来的影响。而在VAR模型中,一次对第i个变量的冲击不仅直接影响其自身,还会通过模型的动态滞后结构传导给其他内生变量。模型所有单位根位于单位圆内 (图1),模型结构稳定,可以进行脉冲响应分析。在本文设计的模型中,分别考虑DLN_GDP、DLN_L、DLN_HI每个变量作为因变量时,来自其他变量包括因变量自身滞后值的一个标准差的随机扰动项所产生的影响及其影响的路径变化。

图1 滞后阶数为1的AR特征多项式逆根

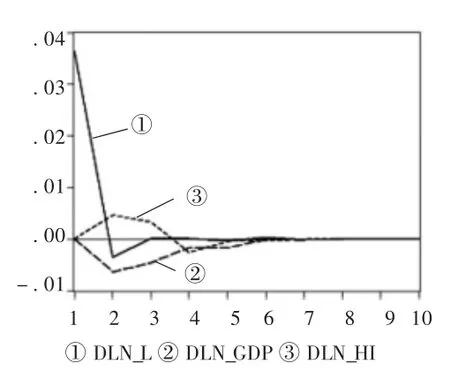

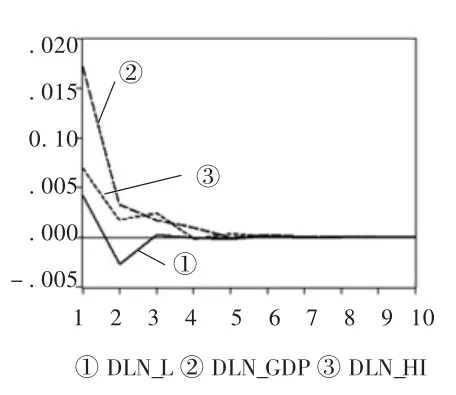

图2 DLN_L对各变量单位冲击的响应曲线

由图2可知,DLN_L受自身的冲击影响最大,当在本期给DLN_L一个单位的冲击后,DLN_L随即增加0.0364,在第二期降为-0.0349;之后DLN_L回升并呈现向正向稳定效应收敛的迹象。DLN_L对来自DLN_GDP一个标准差的单位冲击下在第一期就有负向反应,在第二期达到最大,之后向正向稳定效应收敛。DLN_L对来自DLN_HI一个标准差单位冲击下在第一期就有正向反应,在第二期达到最大,但在第三期开始下降,之后向正向稳定效应收敛。

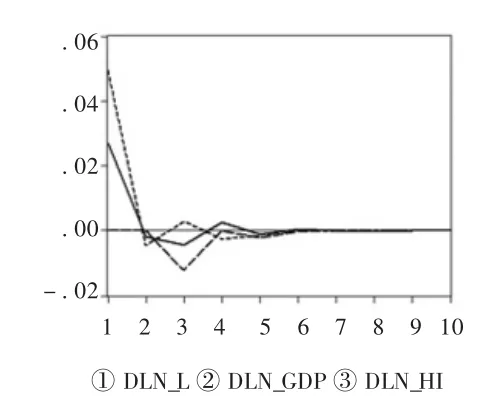

图3 DLN_HI对各变量单位冲击的响应曲线

图4 DLN_GDP对各变量单位冲击的响应曲线

由图3可知,DLN_HI受自身的冲击最大,当在本期给DLN_HI一个单位的冲击后,DLN_HI随即增加0.0494,之后迅速下降,在第二期转为负,随后围绕纵轴上下波动,最终向正向稳定效应收敛。DLN_HI对来自DLN_L一个单位的冲击后第一期有正的响应,第二期转为负,随后在围绕纵轴上下波动,最终向正向稳定效应收敛。DLN_HI对来自DLN_GDP一个单位的冲击后在。

第一期没有响应,在第二期转为负,随后慢慢上升,最终向正向稳定效应收敛。

由图4可知,DLN_GDP受自身的冲击最大,当在本期给DLN_GDP一个单位的冲击后,DLN_GDP随即增加0.172,之后开始下降,向正向稳定效应收敛。DLN_GDP对来自DLN_HI一个单位的冲击后第一期有正的响应,之后开始下降,向正向稳定效应收敛。DLN_GDP对来自DLN_L一个单位的冲击后在第一期有正向响应,随后开始下降,第二期转为负后再上升并向正向稳定效应收敛。

(二)DLN_GDP、DLN_L、DLN_HI的方差分解

脉冲响应分析考虑了各种冲击对DLN_GDP、DLN_L、DLN_HI的脉冲响应的影响,而方差分解将系统的预测均方误差分解为系统中各变量冲击所作的贡献,可考察系统中任意一个内生变量的预测均方误差的分解。

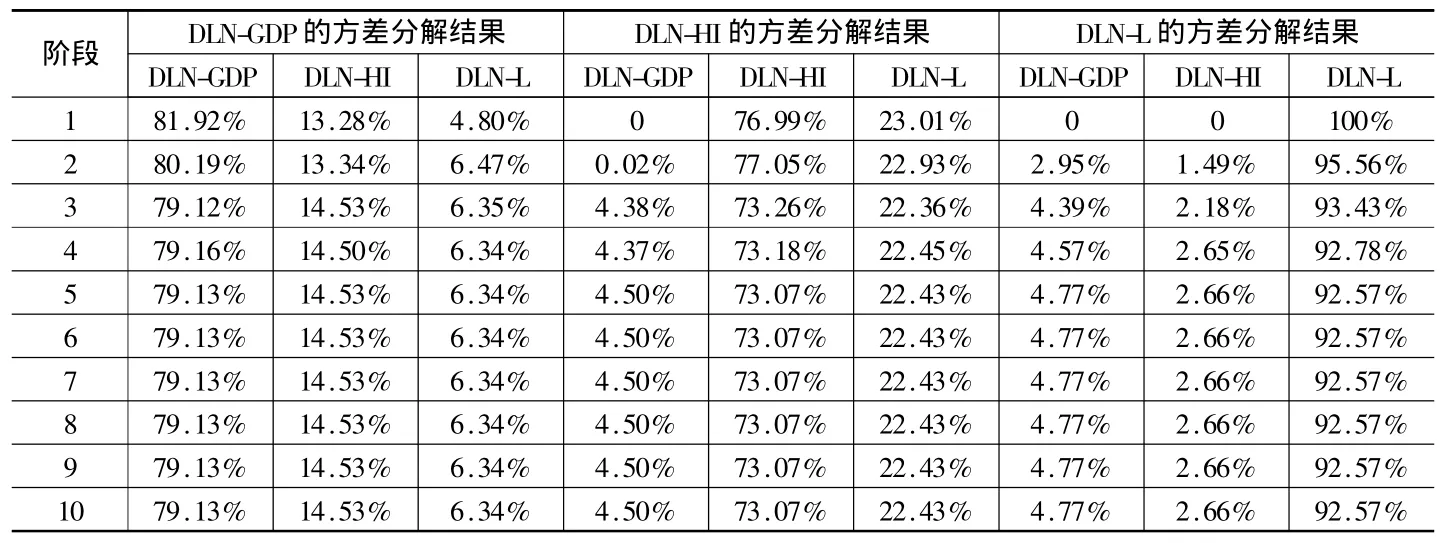

由表3(1—4列)可知,DLN_GDP的波动主要受自身冲击的影响,第一期为81.92%,之后缓慢下降稳定在79.13%。DLN_HI对 DLN_GDP的影响在第一期为13.28%,之后开始缓慢上升稳定在14.53%。DLN_L对DLN_GDP的影响在第一期为4.80%,之后开始缓慢上升,稳定在6.34%。这表明国民经济增长主要受其自身的影响,房地产投资增长对国民经济增长影响较大,而中长期贷款投入对国民经济增长也有一定影响但小于前者。

由表3(5—7列)可知,DLN_HI的波动主要受自身冲击的影响,第一期为76.99%,之后缓慢下降稳定在73.07%。DLN_L对DLN_HI的影响在第一期为23.01%,之后缓慢下降稳定在22.43%。DLN_GDP对DLN_HI的影响在第一期为0,之后上升从第5期稳定在4.50%。这表明房地产投资的增长主要受其自身的影响,而中长期贷款投入对房地产投资增长影响较大,国民经济增长对房地产投资增长有一定影响但小于前者。

由表3(8—10列)可知,DLN_L的波动主要受自身冲击的影响,第1期为100%,之后开始下降,到第5期稳定在92.57%。DLN_HI对DLN_L影响在第一期为0,之后缓慢上升,稳定到第5期2.66%。DLN_GDP对DLN_L影响在第一期为0,之后缓慢上升,稳定到第5期4.77%。这表明中长期贷款投入主要受其自身的影响,而房地产投资增长和国民经济增长对中长期贷款投入有一定影响,但前者小于后者。

表3 变量 DLN-GDP、DLN-L、DLN-HI 的方差分解结果

四、结论分析及政策建议

本文通过VAR模型分析了我国房地产投资、国民经济增长和中长期贷款相互冲击的效果,得出两个明显的结论。一是信贷扩张对房地产行业的快速发展影响较为明显,二是房地产行业对我国经济增长的贡献率较大。说明信贷扩张对我国房地产行业起了积极的作用,同时房地产行业的迅速发展也拉动了经济的高速增长。基于以上结论,本文提出以下政策建议:

第一,正确引导和规范信贷资金进出房地产市场,保证房地产业健康发展。由于信贷扩张在一定程度上造成了房地产价格上升,有些地方的房地产市场出现了严重的泡沫现象。虽然房地产市场的高速发展能给银行带来丰厚的利润,但是持续的资金进入将造成了该行业的虚拟繁荣。因此,应当严格控制信贷资金进入房地产市场,特别是要严格管制新开发的项目。

第二,加强房地产行业的供给,保障房地产市场的供需平衡。政府可以尝试将宏观政策和市场机制有机结合,加快保障性住房建设和推出,将潜在的住房需求完全可能转化为现实的需求。同时,可以运用各种调控政策,比如推出房产税、提高首付比例、加强土地出让管理和适当限制购买第三套房等政策,正确引导资金进入和退出房地产市场。

第三,降低房地产行业的高利润,避免房地产行业出现流动性过剩的问题。由于房地产行业的高杠杆性,其利润率普遍高于社会平均水平,而这将使得原本应该进入到实体经济领域比如制造业、农业等行业的资金都流入该市场,进一步推高房价。因此,应该降低房地产开发的高杠杆性,降低该行业的利润率,使其略高于或者与社会平均利润率一致。这样,既能避免房地产及相关行业出现流动性过剩的问题,又能满足其他行业的投资需求,促进国民经济的健康稳定发展。

[1]皮舜,武康平.房地产市场发展和经济增长间的因果关系——对我国的实证分析[J].管理评论,2004,(2).

[2]宁琰,许鹏.房地产投资、固定资产投资和GDP关系研究[J].武汉理工大学学报,2008,(12).

[3]刘传哲,何凌云.我国货币政策房地产渠道传导效率检验[J].南方金融,2006,(7).

[4]黄静.房价上涨与信贷扩张:基于金融加速器视角的实证分析[J].中国软科学,2010,(8).

[5]段忠东.房地产价格与通货膨胀、产出的关系——理论分析与基于中国数据的实证检验[J].数量经济技术经济研究,2007,(12).

[6]况伟大.房地产投资、房地产信贷与中国经济增长[J].经济理论与经济管理,2011,(1).

[7]金成晓,马丽娟.信贷政策效应的非对称性、信贷扩张与经济增长[J].统计研究,2010,(9).

[8]刘守鹏,刘恩妤.财政支出、银行信贷与经济增长——基于向量误差修正模型的分析[J].经营管理者,2010,(20).

猜你喜欢

会计之友(2024年10期)2024-05-09 09:22:07

财经理论与实践(2023年1期)2023-05-30 10:48:04

上海大中型电机(2021年1期)2021-06-09 09:12:04

财经理论与实践(2020年2期)2020-04-09 08:20:42

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

时代金融(2017年12期)2017-05-18 17:43:27

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

中国舰船研究(2015年2期)2015-02-10 06:45:54