非税收入征管质量评估体系研究

2013-11-04 07:04韩雪飞

无锡商业职业技术学院学报 2013年1期

韩雪飞

(无锡市财政局,江苏 无锡 214131)

非税收入是政府财政收入的重要组成部分,加强非税收入管理是市场经济条件下理顺政府分配关系、健全公共财政职能的客观要求。在非税收入征收管理过程中,对非税收入征管质量进行科学合理的评估,对加强非税收入征管,提高征管质量具有重要的意义。

本文以初步建立非税收入征管质量评估体系为出发点,以定性分析与定量分析相结合方法,对非税收入征收和完成情况进行综合分析评价,以提高征管质量评估的针对性、有效性和准确性,从征收各环节上做到加强征管质量,提高征管效率,切实实现非税收入的应收尽收。

一、非税收入征管基本情况

非税收入指除税收以外,由各级政府、国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用政府权力、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得并用于满足社会公共需要或准公共需要的财政资金,是政府财政收入的重要组成部分,是政府参与国民收入分配和再分配的一种形式。

国内大部分地区财政部门非税收入征收的基本做法,是根据收费项目缴纳对象的不同,实行不同的征收方式。一是委托国、地税等部门代征。对涉及所有企事业单位,社会综合征收的部分非税收入由财政部门委托国税、地税等部门征收。二是执收部门征收。除由国、地税等部门代征的部分非税收入外,对其他非共同普遍的专项事业性、服务性收费均由各相关职能部门收取。由于非税收入征收实行委托代征和职能部门征收,这就对财政部门如何对上述部门单位征管质量进行科学合理评估提出了要求。从国内目前情况看,针对非税收入征收管理质量评估,尚待探索完善一套系统化标准化体系,客观科学地对征管质量进行评估。

二、非税收入征管质量评估体系的构思

(一)基本原则

1.全面性原则

非税收入征管过程涉及多个环节多方因素,例如征收管理收费各环节、征收执行情况、政策因素、年度征收目标、年度征收实绩等。在构建非税收入征管质量评估指标体系时要充分考虑各相关要素,确保评估结果较为客观完整。

2.定量与定性相结合的原则

影响非税收入征管质量的因素诸多,有的可以用量化指标评价,有的难以用量化指标评价。因此,将定量与定性评价有机结合,评价结果才更直观,更具科学性,才能有效降低评估风险,确保评价质量。

3.代表性原则

能够反映非税收入征管质量评估标准的指标众多,类别广泛,在选取时不能只顾堆砌数据,应选择能够突出反映非税收入项目征管质量的,具有代表性的指标。

(二)评估方法

独立的、罗列起来的非税收入评估指标是无法对非税收入征管质量情况做出最终评价,必须借助一定评估方法。目前,国内尚无完整的征管质量评估指标体系可借鉴,因此,结合非税收入征管实际,本文选用在企业财务管理及统计学中广泛应用的“加权平均值”方法基本原理,研究探索非税收入征管质量评估指标体系。

《孟子·梁惠王上》曰:“权,然后知轻重。”“权”的古代含义为秤砣,就是秤上可以滑动以观察质量的铁疙瘩。权数可以表示总体中的各种成分所占的比重,权数越大的数据在总体中所占的比例越大,他对加权平均值的影响越大。选取加权平均值方法进行评估,是由于影响非税收入征管质量指标诸多,影响程度大小不一,需要将影响程度加以反映。

本文基于“加权平均值”方法基本原理结合评估需要进行改良应用,探讨非税收入征管质量评估指标体系的构建途径。结合实际,提炼选用适当指标,对各指标按照重要性及影响程度赋予其在总评价中相应权重(权重总和为100);对各指标,设定相应标准描述与分值,通过将该项指标实际情况与标准描述比对确认该指标相应分值,进而计算出汇总评估分值。

(三)征管质量评估体系构建设想

1.定量指标

通过设立征缴率等指标,以客观数据反映非税收入项目年度征缴完成情况。

m1=实征数/应征数*100%,m1 反映该项非税收入征收的征缴率。其中,应征数为依据非税收入项目政策及征缴标准测算应征缴额。实征数为该非税项目实际缴纳额。

m2=实征数/年度目标数*100%,m2 反映该项非税收入征收目标的实现程度。

同时,对给定mi 设定分档范围及对应分值,mi 系列指标满分分值为10 分。举例说明,假设定量指标mi 的分档范围为100%,90%—100%,80%—90%等范围依此类推,并设定具体各范围对应分值Mi 取值为10 分(分档范围100%),9 分(分档范围90%—100%),8 分(分档范围80%—90%)等依此类推。涉及非税收入不同项目要素各异,可根据实际情况和具体评估要求进行设定添加,依次设定出诸如mi 的系列指标与分档评价描述及分值Mi。

2.定性指标

(1)政策执行指标

n1:是否严格按照相关文件规定及标准收费。分档评价:a.严格按照文件规定及标准收费,得10分;b.有违规减免情况发生,得0 分。

(2)执行管理指标

n2:负责征收人员是否严格按照标准程序征收,台账基础资料保存完整。分档评价:a.严格按照标准程序征收,台账基础资料保存完整,得10分;基本按照标准程序征收,台账基础资料保存有待完善,得5 分;c.未严格按照标准程序征收,台账基础资料保存有缺失,得0 分。

n3:是否严格按照规定使用财政票据,票据管理规范。分档评价:a.严格按照规定使用财政票据,票据管理规范,得10 分;b.基本按照规定使用财政票据,经财政票据年审,存在票据使用管理问题但已整改,得5 分;c.未严格按照规定使用财政票据,经财政票据年审,存在票据使用管理问题,且不及时整改,得0 分。

n4:是否建立非税收入征收台账,定期汇总本部门非税收入收缴情况。按月与同级财政部门的非税收入专户进行对账,并将记录数据传送至财政部门。分档评价:a.严格按照规定执行,得10分;b.基本按照规定执行,非税收入征收台账有待规范,存在不定期汇总本部门非税收入收缴情况但已整改,得5 分;c.未严格按照规定执行,不建立非税收入征收台账,不定期报送汇总本部门非税收入收缴情况,且不及时整改,得0 分。

n5:是否建立非税收入报告制度,定期反映非税收入的实际征收情况。分档评价:a.严格按规定建立非税收入报告制度,定期反映非税收入的实际征收情况,得10 分;b 按规定建立非税收入报告制度,存在未定期反映非税收入的实际征收情况,得5 分;c.不按规定建立非税收入报告制度,不定期反映非税收入的实际征收情况,得0 分。

n6:缴费对象满意程度。分档评价:a.规范征收管理,提升服务效率,缴费对象非常满意,未有投诉发生,得10 分;b.规范征收管理,提升服务效率,缴费对象较为满意,存在缴费对象投诉,每发生一次扣5 分,扣完为止。

涉及非税收入不同项目要素各异,可根据实际情况和具体评估要求,进行设定添加,依次设定出诸如ni 的系列指标与分档评价描述及分值,控制ni 系列指标满分分值为10 分。

3.评价方法

(1)构建指标线性关系

根据设定的指标赋予一定权重,结合实际情况将设定指标所获得的分值与权重通过线性关系加以反映并计算得出分值结果。

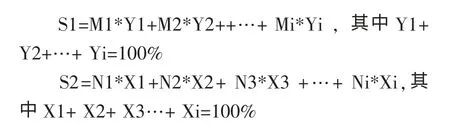

设定Mi 为定量指标mi 对应评价得出的分值,Ni 为定性指标ni 对应评价得出的分值。以Yi作为定量指标包含的具体指标所对应的权重,Xi作为定性指标包含的具体指标所对应的权重,S1为定量指标综合计算得出的分值,S2 为定性指标综合计算得出的分值,具体操作公式如下:

假设我们设定非税收入项目定量指标占整个非税收入征管质量评估结果的权重为T1,定性指标占整个非税收入征管质量评估结果权重为T2,(其中(T1+T2)=100%),设定F 为非税收入征管质量综合评估结果,则具体公式如下:

(2)分档评级

将非税收入征管质量综合评估结果设定分级,分别根据分级档次设定监督管理、加强征管及考核举措。结合非税收入项目征管实际情况,针对构建线性关系综合计算得出评估分值,设定分档评级,设定为A、B、C 级别,fi 为根据非税收入征管质量综合评估结果划分的分值区间。具体分级如下:A 级别:当f1 以上就是基于“加权平均值”方法基本原理,结合非税收入征管实际进行改良,有代表性的初步选取普遍性指标举例进行非税收入征管评估体系构建设想阐述。在实际操作与管理办法的制定上,具体指标以及分值、权重,可根据实际情况进行具体创建、细化、设定,并结合征管质量综合评估结果设定分级进行征管质量监督与举措的执行。同时,可强化对征管质量评估结果的利用,切实将征管质量评估结果反馈到收入分析、收入监控、收入稽查的各环节上来,充分利用评估结果提升分析、监控、稽查水平和能力,进而提高非税收入征管质量和效率。 [1]财政部关于加强政府非税收入管理的通知 [Z].财综〔2004〕53 号. [2]荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2000:242-243.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国外汇(2019年18期)2019-11-25

人大建设(2018年5期)2018-08-16

当代陕西(2017年6期)2017-11-22

中国财政年鉴(2017年0期)2017-07-04

中国医学科学院学报(2017年2期)2017-01-16

中国环境监察(2016年10期)2016-10-24

中国财政年鉴(2016年0期)2016-06-05

学习月刊(2015年6期)2015-07-09

现代企业文化(2015年1期)2015-02-28