英国航空航天产业军民融合实践与启示

2013-10-30 05:57:48彭春丽

中国军转民 2013年10期

■ 彭春丽

作为欧洲老牌工业国家,英国工业经历了独步一时、重组到再繁荣的历程,是欧洲工业发展历史的缩影,而其支柱产业——航空航天产业的发展历史则是英国工业发展的剪影。

一、英国航空航天产业军民融合概况

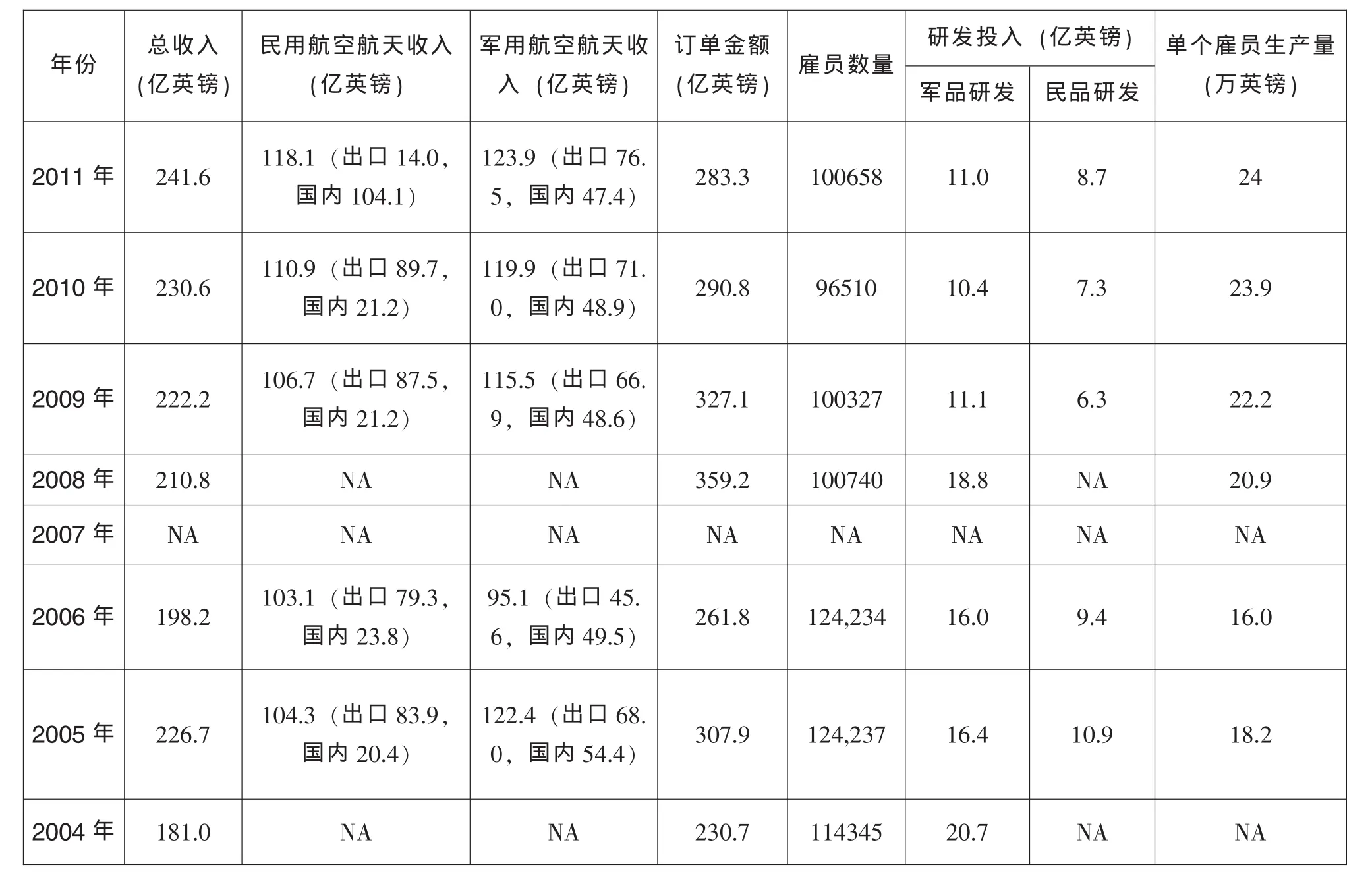

航空航天产业具有投资金额大、研发成本高以及风险高等特征,和大多数国家一样,英国航空航天产业最初主要用于军用领域,其军用飞机产业在两次世界大战中得到飞速发展,而战后的和平利用则有力地推动了英国商业飞机产业的发展。英国航空航天产业经过一百多年的发展历程,在产品设计、研制和生产方面都位居世界前列,世界上许多飞机 (包括军用和民用)都安装有英国生产的发动机、机身、机翼部件以及其他机载设备。根据英国贸易投资署报告及官方网站数据,2010年英国航空航天产业占全球市场份额18%,共有超过3000家相关企业,直接从事人员多达10万余人,2011年航空航天产业研发投入14亿英镑,占英国总研发投入的8%,航空航天销售收入241.6亿英镑,军用航天器销售收入123.9亿英镑,占总销售收入的51.3%。上表是英国2001-2011年军民航空航天销售收入的基本情况。从表中可以看出至少两个特征: (1)2004年至2010年期间,英国军用航空航天产业和民用航空航天产业每年销售收入都非常相近; (2)出口额占总产量比例达60%以上; (3)军品研发经费明显多于民品研发,但民品研发经费上涨比例大于军品研发经费投入。根据ADS相关报告,民间项目是推动英国航空航天收入上升的主要原因,英国航空航天产业出口额位居世界航空航天产业出口的前列。英国非常重视研发投入,其来源主要是私人投资,且近年来呈现增长趋势。

2004-2011年英国航空航天产业情况

英国航空航天领域现有3000多家公司,包括大型航空航天公司如BAE系统公司,GKN以及Rolls-Royce、空客公司、Cobham、AgustaWestland、Finmeccanica、Thales,此外还有跨国公司的子公司,如波音公司和庞巴迪公司,以及数量众多的中小型企业。整体而言,英国航空航天产业体系是精于规划的一体化结构而非松散的集团公司,整个产业体系呈金字塔状。21世纪初,为应对美国航空航天巨头波音公司抢占全球市场份额的局面,欧洲六国包括英国在内,积极促进本国航空航天产业的并购与重组,精简中间和顶层公司数量,导致英国航空航天产业金字塔结构逐渐形成。在金字塔结构中,最底层的是数量众多的中小型企业。英国《2006年公司法》规定,如果公司在一个年度内满足两个或数个下列要求则为小公司:营业额不超过560万英镑;资产负债总额不超过280万英镑;雇员人数不超过50个。英国航空航天产业拥有的中小型企业数量是欧洲国家中最多的,2010年其贡献了英国民用航空航天产业收入的55%。英国航空航天产业领域中小型公司包括:4links、ABSL Space Products、 Aegis Systems Ltd、 Aetheric Engineering、 Callisto Ltd、 ESTL–ESR Technology Ltd等,这些中小型企业以民用航空航天产品生产为主,主要承担大型防务公司的外包任务,为大型企业生产零部件。例如,电力或液压舵机,先进襟翼控制开关,导管系统,机翼防冰系统,检测机体疲劳的监测传感器,燃料支持系统和通讯天线等子系统和子装配的生产任务。由于中小企业产品多为航空航天器的原材料和零部件,既可以用于军品生产,也可以用于民品,因而中小型企业的军民属性不明确,也是英国航空航天产业军民融合式发展的底层结构。英国中小企业在创新能力和机动能力上比大型公司更有优势,使得其成为近年来航空航天产业领域增长的主要部门。

处于中间层的是大中型企业,是分系统和部件转包商,负责制造航空航天武器装备的分系统和主要部件,如雷达、发动机、电子设备等。大中型企业规模不等,包括各分系统领域的专营公司、主承包商或大公司的下属企业以及政府所属的军工厂。转包商一般只与主承包商打交道,但作为重要分系统/部件的转包商也要接受军事工业管理部门或用户的指导和监督。与小型企业相比,分系统/部件转包商有实力在其分系统领域展开广泛而深入的研究,且往往掌握了不可替代的独特技术。英国《2006年公司法》规定,如果公司在一个年度内满足两个或数个下列要求则为中型公司:营业额不超过2280万英镑;资产负债总额不超过1140万英镑;雇员人数不超过250人。英国航空航天产业金字塔体系内中层企业数量目前没有具体的官方统计数字,且中型企业与主承包商直接联系,企业之间相互联系不多。

处于最顶层的航空航天企业是少数超大型企业,包括BAE系统公司、罗尔斯·罗伊斯公司、空客英国公司、庞巴迪英国公司、泰利斯公司等。这些超大型企业直接从国防部接受国防订单,而对于非核心业务或非优势业务,主承包商再将其转包给中层企业。在英国,顶层航空航天公司每年接受的国防航空航天领域订单金额占相应领域总额的60%以上。以BAE系统公司为例。BAE系统公司现有雇员人数达3.48万人 (仅英国公司),其在2010年以328亿美元的销售收入位居全球国防市场第二,仅次于洛克希德公司。其制造的军用航空航天武器包括 “台风”战斗机、 “鹰”喷气式战斗机、F-15航空电子设备等,同时,BAE系统公司也生产大量民用产品,其民品销售收入通常占全部收入的30%-40%。

二、英国航空航天产业促进军民融合的管理机构

英国航空航天产业 “金字塔”结构与其管理体制有着密切联系。英国航空航天产业的最高政府管理部门是英国宇航中心 (UK Space Agency),2010年3月23日成立的英国宇航中心取代英国国家太空中心 (BNSC),成为全面统筹英国航天产业以及所有空间活动的最高部门机构,目的是推动英国空间产业技术发展,使其拥有国际竞争力,并推动民间产业发展和科研院所研发水平。与BNSC相比,宇航中心在推动航天产业军民融合方面有更大权限和责任。例如,2011年,英国宇航中心颁布《英国民用航天战略2012-2016》,提出民用航天产业要通过新机会、出口、创新、研发、教育以及更智慧的政府 (smarter government)来实现。英国宇航中心下设科技与研发局、政策与执行局、增长应用以及欧洲项目局。此外,政府部门中涉及航空航天产业的还有英国投资贸易署。相对独立的英国贸易投资署 (UKTI)是英国政府设立的,为从事贸易的英国公司和在英投资,该署负责向企业和其他部门提供贸易政策咨询,包括国别、市场等信息。目前贸易投资署在英国境内12个地区设有办事处,具体承办贸工部在该地区的事务性工作。

国防部内涉及航空航天装备的相关部门主要是国防装备与保障总署 (DE&S),国防装备与保障总署主委员会是总署最高领导机关,负责总署一切事务。此外,国防部内还设有国防科技实验室(DSTL),目的是为国防部和政府提供科技服务,同时在国防部、政府、私营部门、学术以及社会联盟间扮演重要的桥梁角色。国防科技实验室为企业提供研发经费,据统计,目前60%的国防科技实验室经费都直接投资到企业,金额高达4000万英镑。国防科技实验室致力于研发高新技术以应用到武器装备生产,同时也吸收民营企业高新技术,在推动战略性新兴产业军民融合方面扮演重要角色。

航空航天产业民间组织的最权威机构是航空航天、防务与安全贸易组织 (ADS),ADS由政策和公共安全协会 (APPSS),国防制造协会 (DMA),英国航空航天公司协会 (SBAC)在2009年9月合并而成,目标是全面推动英国航空航天产业的发展。其英格兰、苏格兰、北爱尔兰和印度都有办事处。

与英国武器装备 “精明采办”思想相适应,其航空航天产业管理体制在国防改革浪潮中也进行了机构精简和重组,实现一体化管理,重视军民融合策略。上述三大管理机构,各机构内部本身就同时设立有军民融合管理部门,研发军民两用技术,开发军工技术的民用潜力,机构与机构之间通过国防采购合同、高新技术研发进行联系。

三、英国航空航天产业军民融合经验及启示

从军用航空航天武器装备水平领全球风骚,到民用航空航天领域发展空前,英国航空航天产业的华丽转身既有赖于全球航空航天市场的繁荣,更要归功于其军民融合战略。英国航空航天产业军民融合实践遵从英国军民融合的整体战略,且相对国内其他产业效果最为显著。总结英国航空航天产业军民融合经验和启示如下:

一是重视基础研究和技术创新。英国十分重视基础研究和技术创新,其航空航天产业技术研发费用占总研发投入的8%,高于法国、日本和德国等西方主要国家。组建 “国防技术公司”,国防科研机构向该公司派驻专职雇员,其职责是发现并确定具备民间应用价值的军事技术,这其中就包括航空航天技术。同时,重视发挥民间科研的作用,约1/3的国防部国防鉴定与研究总局承担的预研工作作为 “军外研究”转包给工业界和学术界。国防科技实验室的60%经费也进入到工业界和科研院所。此外,为推动技术创新,2004年,英国创新技能部设立技术战略委员会 (TSB),随着政府对技术创新工作的进一步重视,2007年TSB从创新技能部独立出来,成为一个独立于政府的非盈利性公共服务机构,通过合作研究开发及知识转让,为政府提供科技发展建议。技术战略委员会是推动技术创新、加速科技成果产业化的主要部门。另外,英国创新、技术和技能部在2008年3月发布 《创新国家》白皮书,提出了将英国建设成为一个创新无处不在的创新国家。白皮书指出政府要作为早期的技术应用者创造需求,使英国经济中的创新产品和服务在国防、卫生或环境等领域恢复生机;为企业创新制定框架;推进高质量研究;在国际上宣传推介英国,确保英国最大限度地从国际化创新中获益;发展技能,开发和利用国民的聪明才智和想象力,设立成人教育专项创新基金,给予高等教育更多的关注;提供高质量的公共服务,通过配置资源和制定激励计划来推进公共服务创新。

二是政府制定的军民融合相关战略,为航空航天产业军民融合提供战略思想依据。1991年,英国议会科学技术办公室 (POST)发表 “军用与民用科学技术的关系”报告,关注具有民用转换价值的军用技术,并鼓励对这些技术进行优先投资。1998年的 《国防多种经营:充分利用国防技术》绿皮书中指出: “加速国防科技成果在国民经济中的推广使用,使之有助于巩固国家的技术基础和制造业基础。”2001年颁布的 《面向21世纪的国防科技和创新战略》,对基础研究、民用科研机构的作用、两用技术等方面做出了新的规划,旨在构建军民融合型国防科技创新体系,为军队提供经济上可承受,且质量和性能优良的武器装备的重要手段。英国国家军民融合战略为航空航天产业军民融合式发展提供了战略指导,使航空航天产业军民融合战略成为国家战略的一个重要部分。

三是充分利用市场导向作用进行军民融合。英国国防部鼓励大学、中小型企业、创业公司以及民间公司参与到国防科研创新系统以及国防生产过程中,为航空航天市场创造一个竞争性的环境,同时也加快了军工技术向民用部门转化以及民用技术向军用部门转移的进程。目前,我国战略性新兴产业领域的竞争性市场尚未形成,学习英国以市场为导向的军民融合体制经验,可为深化军民融合以及完善竞争市场提供更广阔的视野和选择范围。

[1]英国贸易投资署网站.http://www.ukti.gov.uk.

[2]POST(Parliamentary Office of Science and Technology) ,1991,Relationships Between Defense and Civil Science and Technology,POST,London,May,p.9.

[3]方晓波.发达国家激励企业技术创新的政策[J].企业导报.2012(01).

[4]怀国模.中国军转民实录 [M].北京:国防工业出版社,2006.

[5]李金华.中国战略性新兴产业发展的若干思辨 [J].财经问题研究,2011(5):3-10.

[6]吴文,潘坚,张会庭等.发挥航天产业比较优势抓住机遇推动经济增长——从英国民用航天战略看英国航天的未来发展 [J].中国航天,2012,(11):46-51.

猜你喜欢

航空世界(2022年10期)2022-12-08 03:02:30

军工文化(2022年7期)2022-08-24 11:07:08

数字海洋与水下攻防(2020年5期)2021-01-04 01:39:54

当代陕西(2019年22期)2019-12-18 05:32:20

中国公共安全(2017年7期)2017-10-13 08:18:30

军工文化(2017年12期)2017-07-17 06:08:14

军工文化(2017年12期)2017-07-17 06:08:04

军工文化(2017年12期)2017-07-17 06:07:54

电子测试(2017年23期)2017-04-04 05:06:54

百科探秘·航空航天(2015年1期)2015-11-07 07:04:02