我国农村金融组织服务功能效率评价——基于COPRAS-G 和ANP 方法

2013-10-21 00:59姚凤阁

哈尔滨商业大学学报(社会科学版) 2013年3期

姚凤阁,张 萍

(哈尔滨商业大学 金融学院,哈尔滨 150028)

引言

自改革开放以来,我国政府为推动农村金融发展采取了一系列措施,诸如成立农业发展银行,农业银行向商业银行和股份制银行转变,其政策性业务交由农发行办理;农村信用社与农业银行脱离并按合作性原则重塑;规范非正规金融;建立一大批农村中小银行;等等。这些措施在一定程度上整合了农村金融资源,提高了资金利用率,降低了农村金融风险。进入21世纪以来,解决好三农问题对我国而言已经成为推动经济、社会发展、改善民生及构建和谐社会的重要课题,人们也越来越深刻地认识到农村金融在缓解农村贫困、促进农村经济发展以及保持社会稳定方面的巨大作用。由于农业具有显著的弱势性和一定程度的公共品属性,所以无论在发达国家还是在发展中国家,都普遍依托金融平台,提高农村金融组织的服务功能效率,来推动农村经济发展。对农村金融组织的服务功能进行量化分析效率评价,有利于全面掌握我国农村金融组织的服务状况,这对于完善农村金融服务,缩小城乡金融服务差异,促进农村经济发展有十分重要的意义。

最早对银行功能的关注始于18世纪,亚当·斯密、大卫·李嘉图和约翰·米勒认为银行的功能在于提供信用媒介。1912年,美国经济学家约瑟夫·熊彼得提出银行的信用创造功能是推动经济发展的动力。但这之后的研究都集中在货币对经济的影响。随着1969年雷蒙德·W.戈德史密斯(Raymond W.Goldsmith)提出了金融结构理论,指出金融发展是金融结构的变化。1973年,罗纳德·I.麦金农和爱德华·S.肖提出金融深化理论,从此金融发展理论开始进入人们视野,开始了围绕金融对经济的影响进行研究。1995年,默顿(Robert C.Merton)和博迪(Z.Bodie)等人相对于传统的“金融机构观”而言,提出以金融功能为理论核心的“金融功能观”来研究金融体系变化。此后,中国国内对金融发展沿着金融功能的思路进行研究[1]。白钦先、谭庆华(2006)重新定义金融功能,即基本功能、核心功能、扩展功能和衍生功能,并从金融功能角度研究金融发展对经济发展的作用[2]。在对金融功能理论的理解不断加深后,中国更多的学者从金融功能视角来分析中国农村金融对农村经济的影响。李喜梅(2006)从金融对经济发展起促进作用这一隐形功能的角度研究得出中国农村金融功能失衡,并未支撑农村经济发展。曹军新(2009)运用金融功能与制度结构相统一的分析框架分析了中国农村金融体系缺陷[3]。对于农村金融效率的研究,主要集中在探讨信贷对农村金融效率的影响。如Chang、Hsieh (1998)运用nonparametric programming approach,Lee、Wang、Peng (2006)应用随机成本frontier 分析和数据包 络分析(DEA),Liu、Lin(2007)运用数据包络分析法分别分析台湾农民协会的信贷部门(CDFAs)的规模效率、技术效率、配置效率和运行效率[4],[5],[6]。Fleschner、Guirkinger、Boucher (2010)运用面板数据和二阶段DEA 分析来估计北秘鲁正规信贷可得性对农业金融效率的影响[7]。

综上所述,目前国内外对金融功能、金融效率的研究已经相当充分,但国内外学者们忽略了对金融功能效率的研究,尤其对农村金融组织的服务功能效率的定量研究仍是空白。本文拟运用网络分析法构建服务功能效率评价指标体系,并结合COPRAS-G 方法进行定量分析,得出相对于城镇金融机构的量化的我国农村金融组织的服务功能效率值。

一、研究方法

农村金融组织的服务功能是指农村金融组织为农村经济运行所提供的便利程度。农村金融组织的服务功能效率更多受到各种复杂因素影响,并且因素间具有相关关系,而且与城镇金融机构比较后得出的农村金融组织的服务功能效率更有实际意义,因此对农村金融组织的服务功能效率的量化计算可以看作是一个复杂因素决策制定(Multple criteria decision making,MCDM)问题。网络分析法(Analytic network process,简称ANP)是适用于解决具有复杂关系的模型,此模型可以用来确定每个指标的权重,因此为了评估金融组织的服务功能效率,有必要选择恰当的指标来评估信息,并根据这些指标来构建相应评估体系。当需要在一定指标下比较一定量的变量时需要应用决策分析方法。这时可以使用复杂比例估计(Complex proportional assessment,简称COPRAS)方法。2008年Zavadskas et al.提出区间灰色复杂比例估计模型(Complex proportional assessment with grey interval numbers,简称COPRAS-G)。COPRAS-G 方法认为指标值是非连续性的,这一方法是基于实际决策过程并运用灰色系统理论(Grey systems theory)。因此,本文拟先应用ANP方法确定影响我国农村金融组织的服务功能的各指标的权重,再通过运用COPRAS-G 方法得出相对于城镇金融机构的我国农村金融组织的服务功能效率值。

(一)网络分析方法

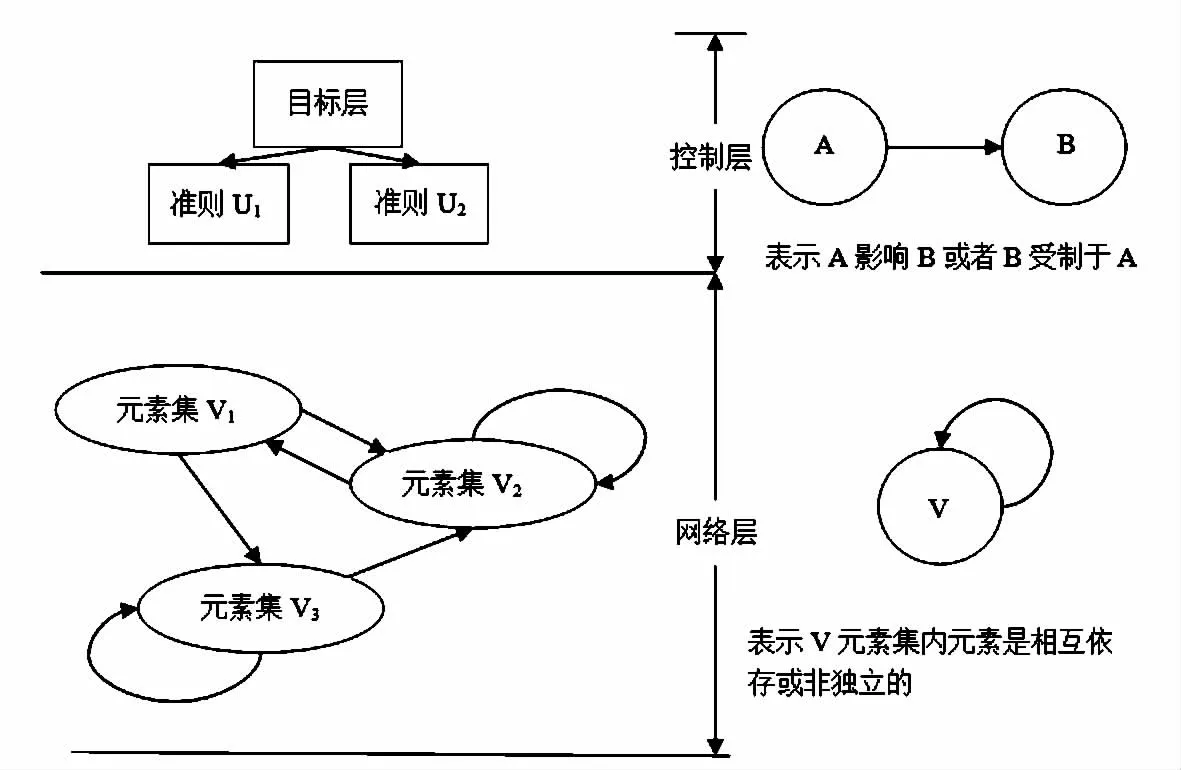

网络分析法(Analytic network process,简称ANP)由两部分构成。第一部分是一个控制层或者一个网络,它由控制相互作用的标准和准标准构成。第二部分是元素和元素群之间的影响关系所构成的网络。这一网络因标准的不同而不同,对于每一个控制标准,都会计算一个不同的超级矩阵。最后,每一个超级矩阵会根据其控制标准的优越性而进行加权,结果通过对所有标准的综合加和而得到。ANP 的层次结构如图1所示。

ANP 的使用步骤如下:

1.构建网络

(1)确定控制层。包括用于比较系统中组成部分的标准和用于比较系统中元素的准标准。

(2)对于每个控制标准或准标准,确定其元素群。

2.构造ANP 超级矩阵

(1)根据控制标准,对于受此元素群影响的和影响此元素群的元素进行两两比较。所得到的权重将用于衡量与这一控制标准所对应的超级矩阵所对应的元素群中的元素。如果没有影响,即为零。

(2)根据本元素群中各元素间的相互影响关系和与本元素群有关联的另一个元素群中的每个元素的影响,对于本元素群中的各个元素进行两两比较。这些比较是根据控制层的某一标准或准标准进行的。优势度量是按照层次分析法的1-9 标度表进行的。

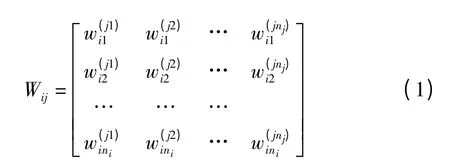

(3)对于每一个控制标准,构造一个超级矩阵。设ANP 的控制层有元素U1,U2,…,Um,控制层下网络层有V1,V2,…,VN,其中Vi中有元素vi1,vi2,vin,i=1,2,…,N。以控制层元素Us(s=1,2,…,m)为标准,以Vj(j=1,2,…,N)中元素vjk(k=1,2,…,nj)为准标准,将元素组Vj中元素按其对vjk的影响力大小进行间接优势比较,即在标准Us下构造判断矩阵Wij。通过对相关专家咨询得到矩阵中的数据,体现出对两元素相对重要性的看法。然后由特征值法得到排列向量如果上述特征向量通过一致性检验,则将其写成矩阵形势,得到局部的权重向量矩阵:

图1 ANP 的典型层次

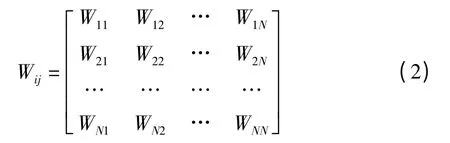

对于i=1,2,…,N,j=1,2,…,N,重复上述步骤,最终可得到一个在控制元素Us下的超级矩阵W,这样的超级矩阵共有m 个:

矩阵的每个元素都是一个矩阵,列和为1;但W 并不是归一化矩阵。为了计算方便,需要将超级矩阵归一化,即对超级矩阵W 的元素加权,得到加权超级矩阵W,其中元素W=aijWij,其中aij为加权因子,i=1,2,…,N,j=1,2,…,N。

3.确定局部权重向量

为了反映元素间的依存关系,需要对超级矩阵W 做稳定处理,即计算每个超级矩阵的极限相对排列向量:

如果这个极限收敛且唯一,则原矩阵对应行的值为各评价指标的稳定权重。

4.得到评价指标的权重

假设求得控制标准Ui(i=1,2,…,m)的权数分配为ai(i=1,2,…,m),各指标权重集A=(a1,a2,…,am),且满足;准标准Vij(i=1,2,…,m,j=1,2,…,ni)的权重分配为aij=1,2,…,ni),各指标权重集Ai=(ai1,ai2,…,amj),满足aij≥0,

(二)COPRAS-G 方法

2008年Zavadskas et al.提出区间灰数复杂比例估计模型(Complex proportional assessment with grey interval numbers,简称COPRAS-G)。COPRAS-G 方法认为标准值是非连续性的,这一方法是基于实际决策过程并运用灰色系统理论(Grey systems theory)。应用COPRAS-G 方法的步骤如下:

1.选择一组最重要的标准来描绘变量

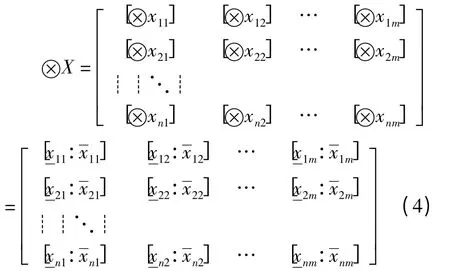

2.构建决策矩阵⊗X

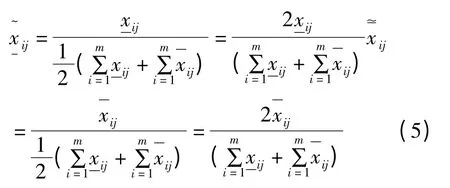

3.对决策矩阵⊗X 标准化

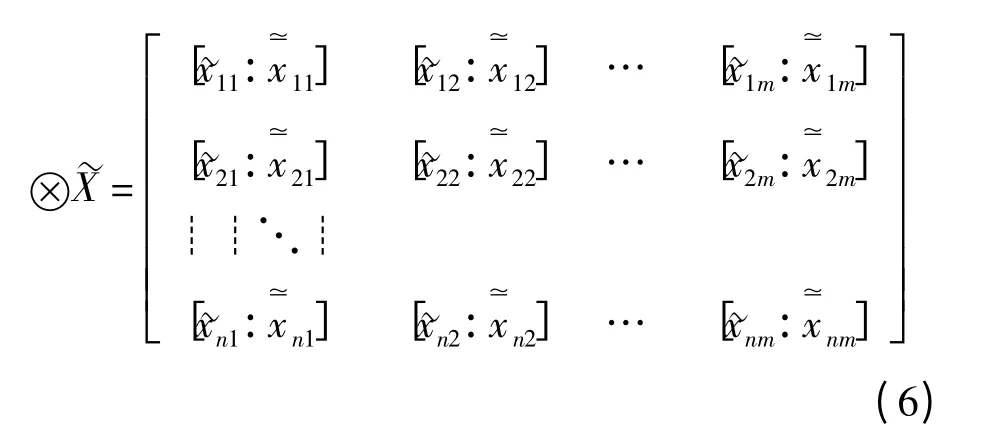

然后标准化后的决策矩阵为:

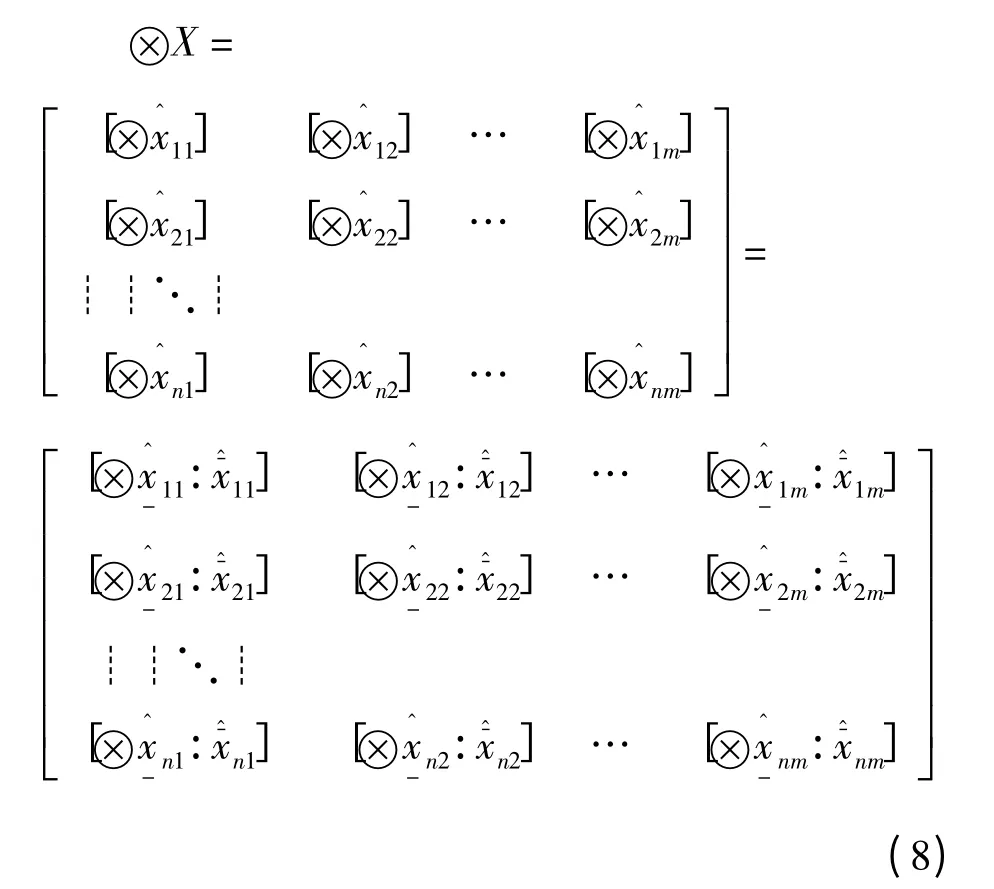

在公式(7)中qj是第j 个标准的权重。

然后,标准化的决策矩阵是:

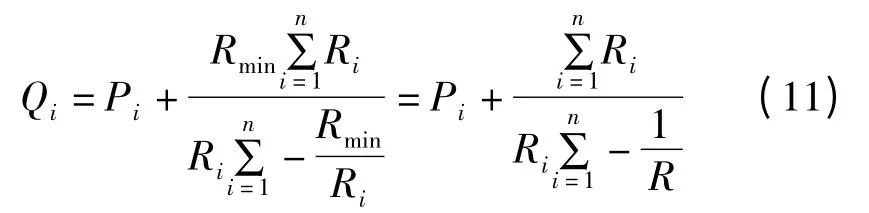

5.计算标准值之和Pi,其值越大越好(标准值为越大越好的标准默认为列于判断矩阵前部,之后接着标准值越小越好的标准)

6.计算标准值之和Ri,其值越小越好

7.计算每个变量的相对重要性Qi

8.计算每个变量的效用程度

二、指标选取

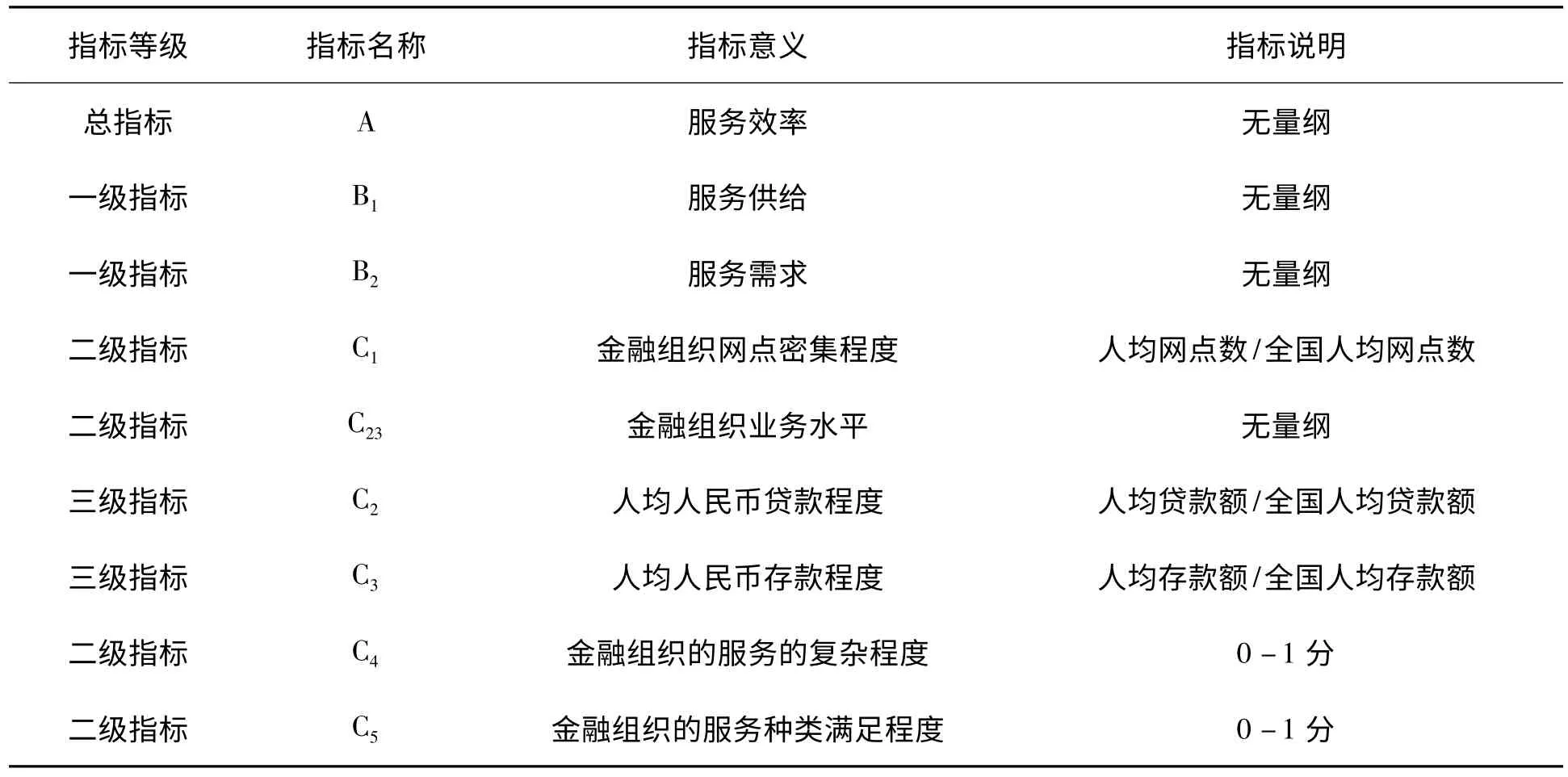

设立农村金融组织的服务功能的评价指标体系的目的在于对其服务效率水平进行评价。农村金融组织的服务功能是农村金融组织为农民和农村提供实际金融服务的功能。金融服务是一种服务性商品,其供给方为金融组织,需求方为农民。因此对于服务功能的效率评价将从供需两个角度进行。

(一)基于服务供给角度的评价指标及计算方法

对于农村金融组织的服务效率评价,可以从两个方面考虑:

1.业务水平

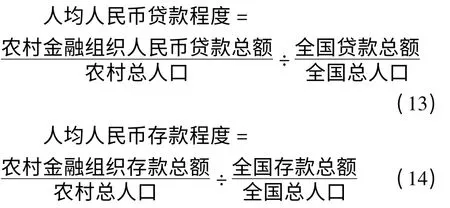

金融机构的业务包括三大类:资产业务、负债业务和中间业务,农村金融组织也与此相同。但国内现实状况是中间业务在金融机构业务中所占比重很小,农村金融组织更甚于此。因此,可以建立两个评价指标:人均人民币贷款程度和人均人民币存款程度,这两个指标都是与全国平均水平的比较值。人口单位以亿人计算。

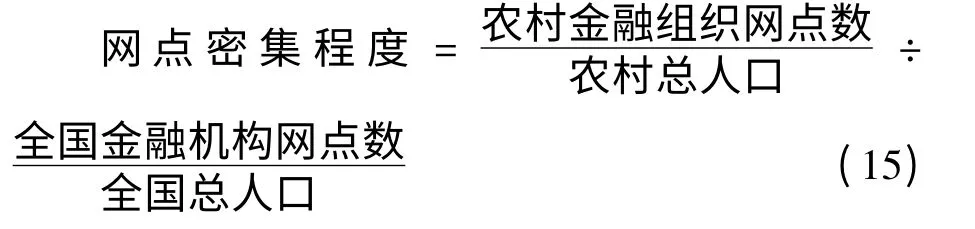

2.农村金融网点密集程度

农村金融网点为农村金融服务提供实际场所,其数量代表了该地区金融服务水平的高低。但不考虑人口数量的计算并不客观,因此,引入网点密度这一指标可以清楚反映该地区的金融普及度和便利度。本指标是与全国平均水平的比较值,更能客观反映农村金融组织的服务水平。

其中,人口数以亿为计算单位,网点数只考虑正规金融组织,以万为单位。

(二)基于服务需求角度的评价指标

从农民角度对农村金融组织的服务进行评价,可以用其复杂程度和满足程度来度量。

1.服务的复杂程度

反映了农民对农村金融组织的服务过程的满意程度,客观反映了农村金融组织的服务水平。复杂程度是定性指标,评分方法如下:金融服务过程复杂冗长得1 分;比较复杂得0.5 分;简单便捷得0 分。

2.服务种类满足程度

反映农村金融组织对农民金融服务种类上需求的满足程度,客观反映了农村金融组织的服务需求被满足程度。反映农村金融组织为农民提供的金融服务种类的定性指标。数值越高,说明提供服务的种类越多。评分方法如下:服务种类多样,完全满足需要,得1 分;服务种类较多,基本满足需要,得0.5分;服务种类匮乏,无法满足需要,得0 分。

(三)农村金融组织的服务效率的评价指标结构

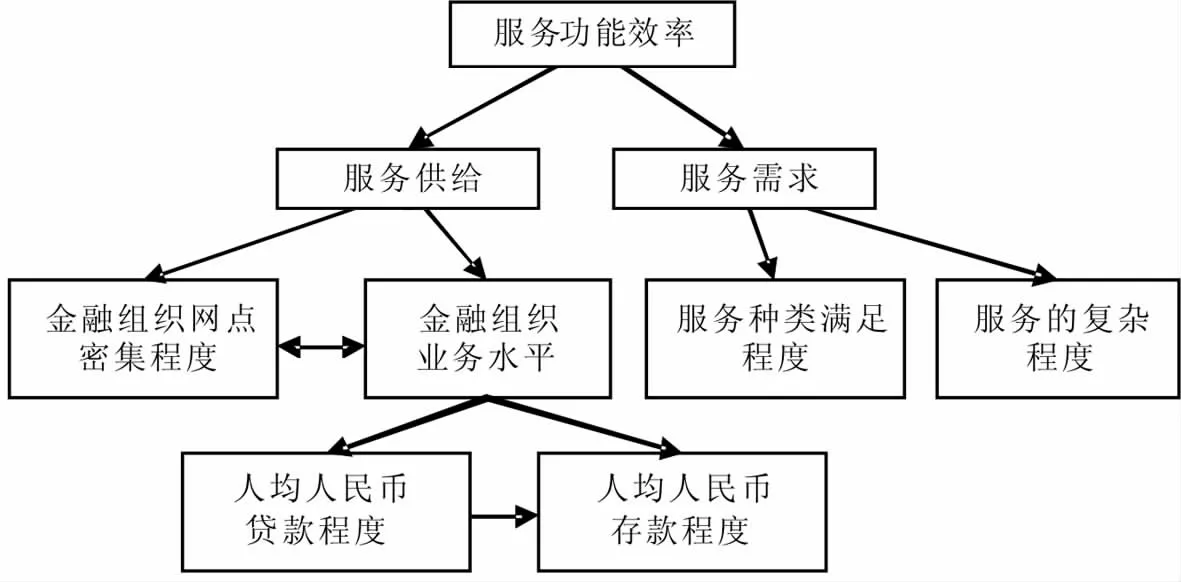

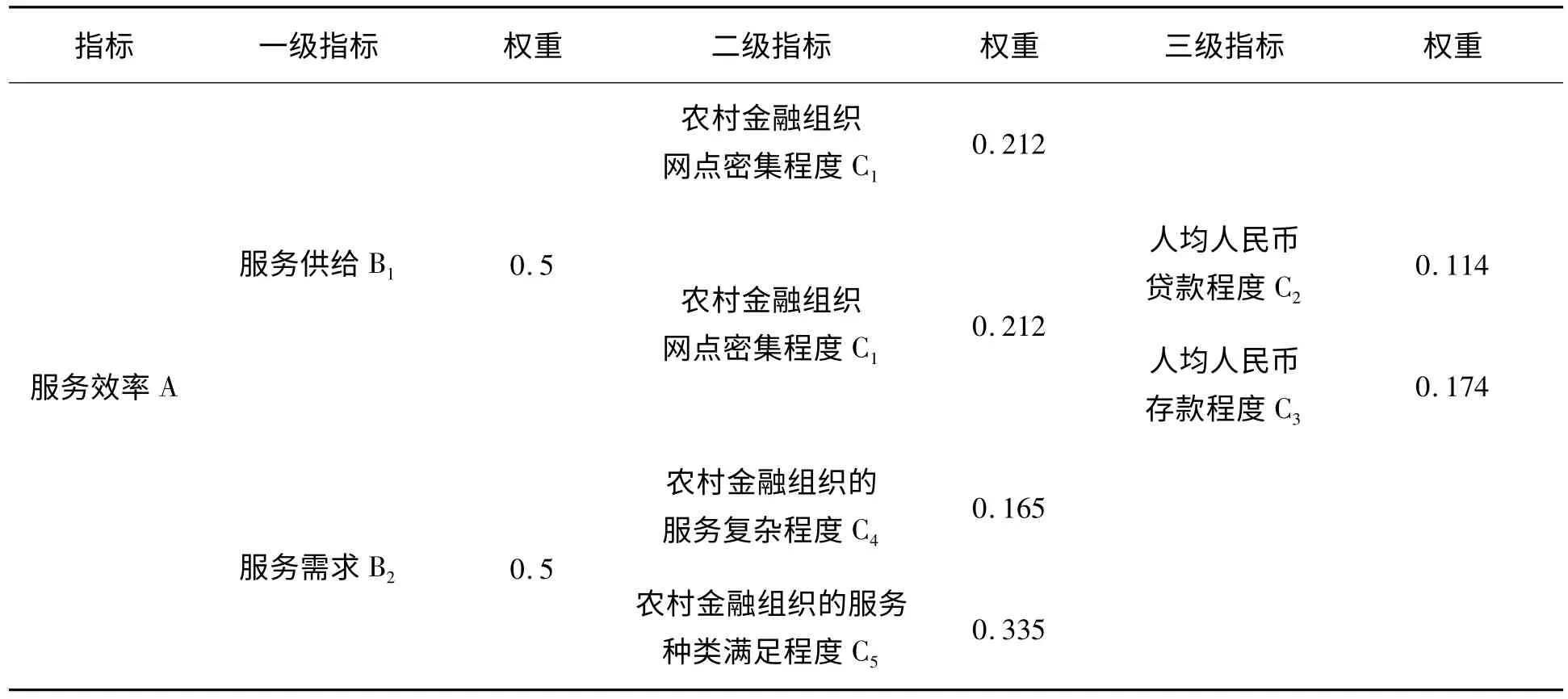

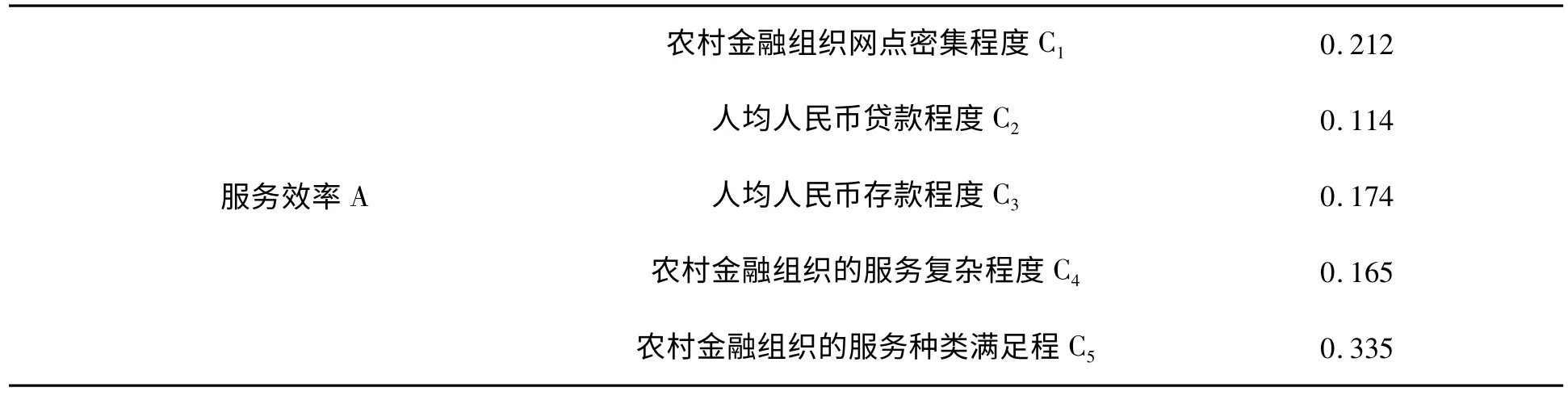

服务功能效率是可以从农村金融组织的服务供给和服务需求的角度来评价,服务供给由网点密集程度和业务水平来评价,此二者相互影响,其中农村金融组织的业务水平是由人均人民币贷款程度和人均人民币存款程度来度量的,且存款程度影响贷款程度;服务需求由农民对农村金融组织的服务过程和种类的满足程度来评价。服务功能效率的评价指标结构图及评价指标说明如表1、图2 所示。

图2 农村金融组织的服务功能效率的评价指标结构图

表1 服务功能效率的评价指标说明

三、农村金融组织服务功能效率的实证分析

为了获得各层次网络的指标权重值,本文主要采用专家调查评分法得出比较优势值,再通过Matlab 数学软件和Super Decision 软件得出各元素权重值。本次调查共发出专家调查问卷10 份,其中高校研究者6 名,农村金融组织的管理人员4 名(调查问卷见附录)。专家的背景信息如表2所示。

表2 被调查专家的背景信息

本文采用2006—2011年数据对农村金融组织、非农村金融机构(即五家商业银行、政策行银行、股份制商业银行及城市信用社、邮政储蓄机构和贷款公司)和全国金融机构的服务功能效率进行综合评价。采用此六年数据是由COPRAS-G方法的特性所决定的,COPRAS-G 方法易受极端值的影响,因此采用最近六年数据能够比较良好地反映农村金融组织与非农村金融机构之间的功能效率的差异。所应用的数据皆来源于中经网和银监会网站,可以直接查询到或经过简单计算即可得到。

(一)基于ANP 方法的指标权重测定

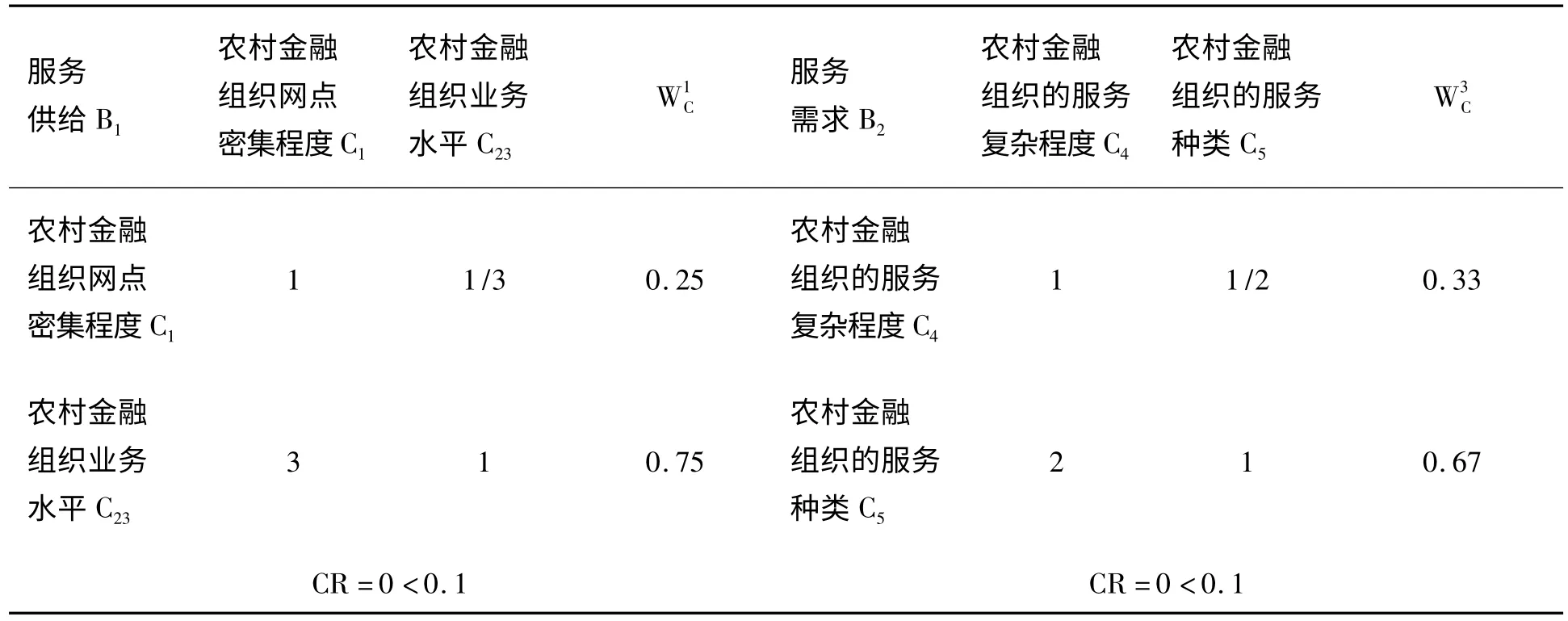

1.服务效率A、服务供给B1和服务需求B2的判断矩阵及权重

通过汇总,专家调查问卷可得到表3 和表4的服务效率A,服务供给B1和服务需求B2的判断矩阵,并且通过计算可得相应的权重值,通过网络分析法软件计算,以上服务效率、服务供给与服务需求的判断矩阵的一致性比例CR=0 <0.1,所以,认为判断矩阵是可以被接受的。同时也意味着结果是可以信任的。

表3 服务效率的判断矩阵

表4 服务供给与服务需求的判断矩阵

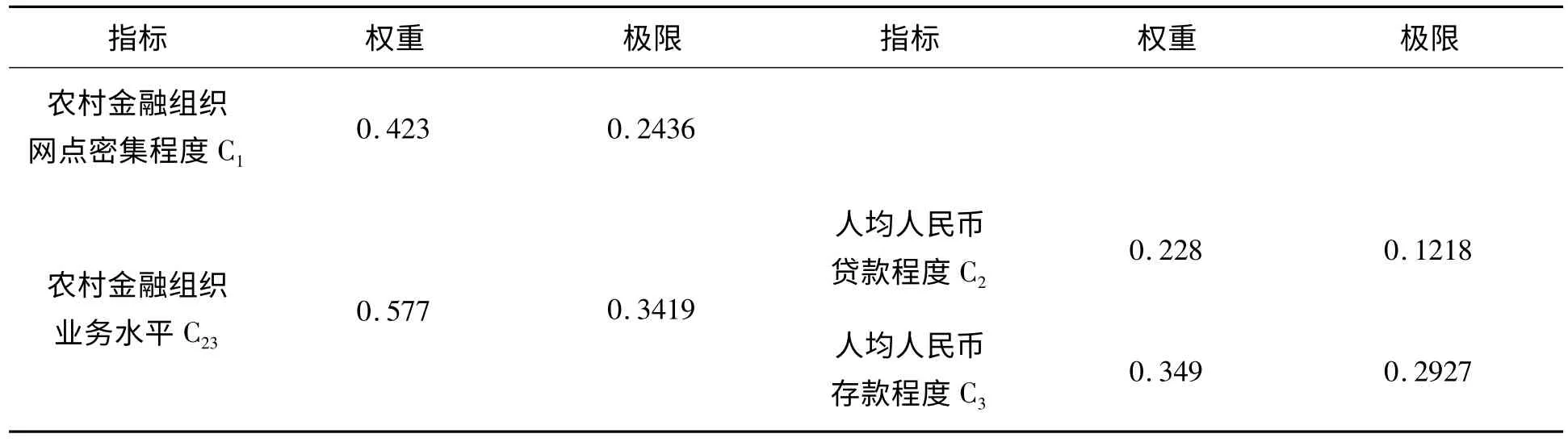

2.农村金融组织业务水平C23、农村金融组织网点密集程度C1、人均人民币贷款程度C2、人均人民币存款程度C3的权重计算

进一步汇总专家调查问卷,可得到对于服务供给B1、农村金融组织业务水平C23、农村金融组织网点密集程度C1、人均人民币贷款程度C2、人均人民币存款程度C3的判断矩阵,进行归一化处理后可得无权重超矩阵、加权超矩阵和极限超级矩阵,最终可得表5 所示的权重和对应的极限。各极限收敛且唯一,所以所得到的权重为稳重权重。服务功能效率各层次指标权重最终结果见表6、表7。

表5 农村金融组织业务水平C23、农村金融组织网点密集程度C1、人均人民币贷款程度C2、人均人民币存款程度C3的权重和极限

表6 服务功能效率各层次指标权重最终结果

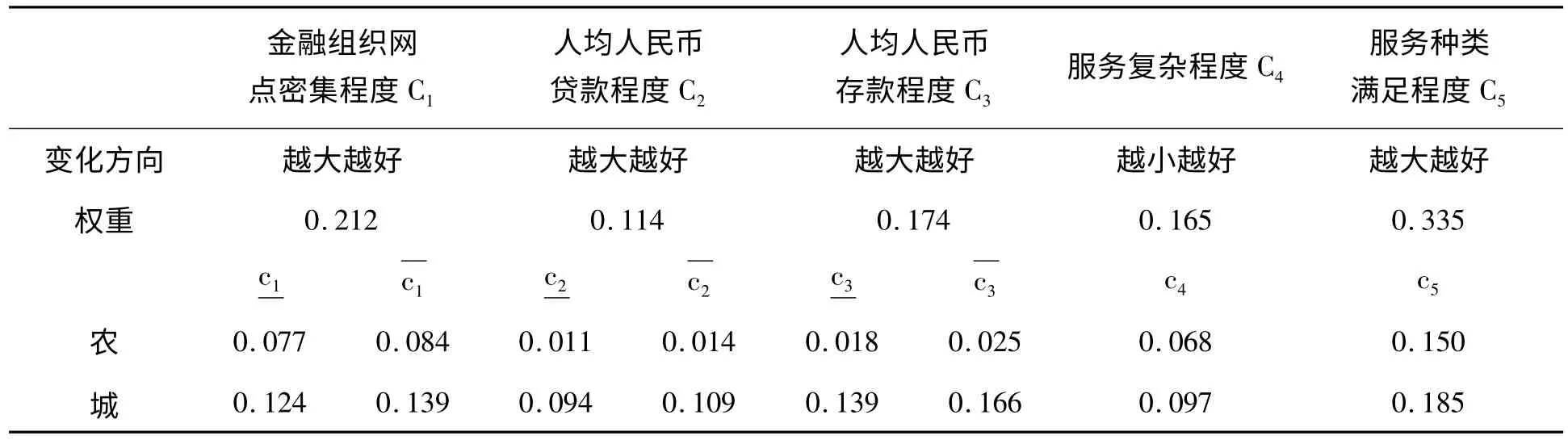

表7 农村金融组织的服务功能效率评价指标体系权重

(二)基于COPRAS-G 方法的数据处理

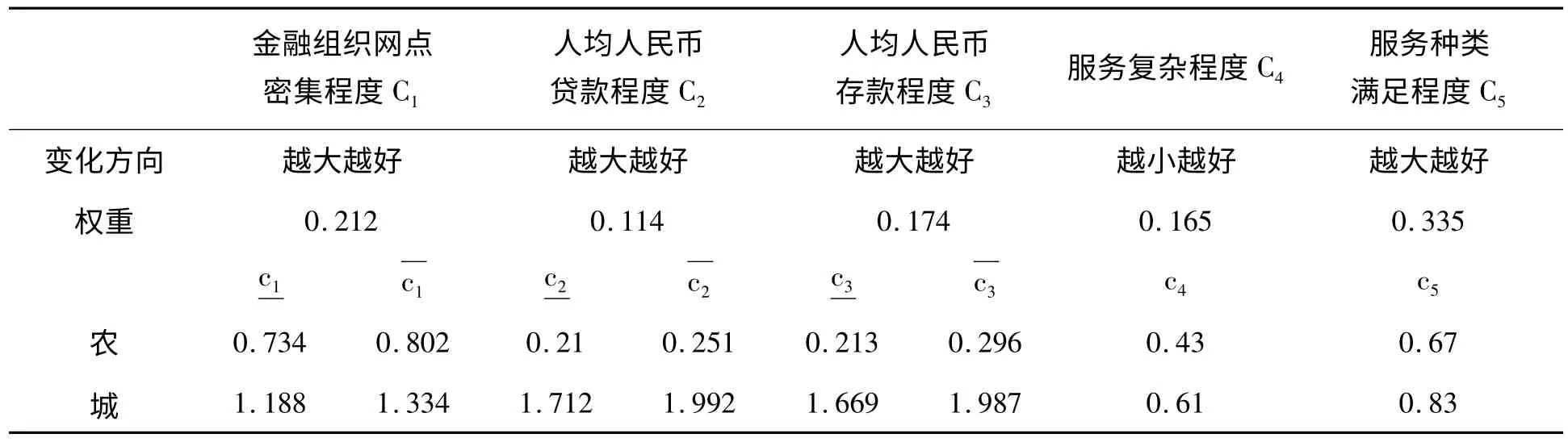

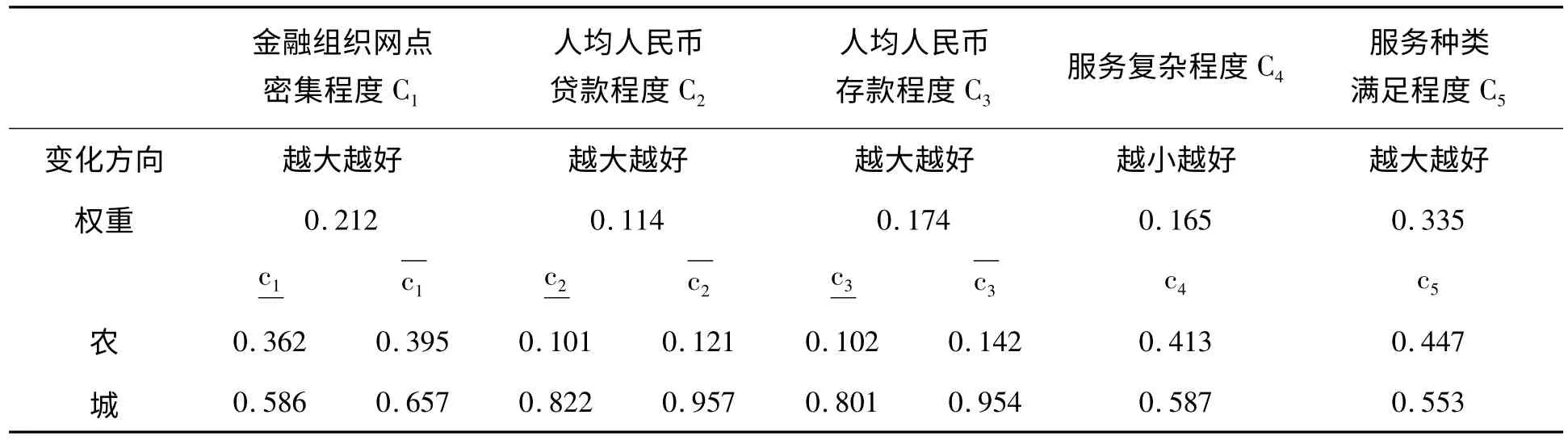

首先,根据所收集到的农村金融组织、非农村金融机构(即五家商业银行、政策行银行、股份制商业银行及城市信用社、邮政储蓄机构和贷款公司)和全国金融机构的2006—2011年原始数据,构造原始决策矩阵,其中各变量值用区间描述,如表8 所示;然后运用公式(5)对原始矩阵进行标准化处理得到表9;继续运用公式(7)对已得标准化矩阵进行加权得到表10;最后对加权矩阵运用公式(9)-(12)得到相应P、R、Q、N 值,如表11所示。

表8 原始决策矩阵

表9 标准化决策矩阵

表10 加权标准化决策矩阵

表11 服务功能效率的评价结果

从表11 中可以看出,我国农村金融组织的服务功能效率仅是城镇金融机构的56.38%。

结论

对我国农村金融组织的服务功能效率作出准确量化度量是非常重要的,得出其与城镇金融机构的服务功能效率的对比值更能直观反映我国农村金融组织的发展水平。但是,现有文献中主要集中讨论金融功能和金融效率,目前尚无可用模型用于计算服务功能效率值。本文运用ANP 和COPRAS-G 方法提出一种可用于度量我国农村金融组织的服务功能效率值的模型。ANP 方法用来获得各指标的相应权重,COPRAS-G 方法用于计算相对于城镇金融机构的农村金融组织的服务功能效率值。

本文将服务功能从服务供给和服务需求两个角度进行分析建立服务功能效率的指标体系,运用ANP 方法计算得出每一指标的权重,进而运用COPRAS-G 方法计算出我国农村金融组织相对于城镇金融机构的服务功能效率仅为56.38%。这是由于我国农村金融组织无论在服务供给还是服务需求方面,都无法与城镇金融机构相媲美。从表8 可以看出,从服务供给方面,农村金融组织网点仅为全国平均水平的70%~80%,人均贷款和人均存款仅为全国平均水平的20%~30%,从服务需求方面,农村金融组织的服务还相对简单易于理解,服务种类也能较好地满足农民基本金融需求,从以上数据可以看出,在服务供给方面,农村金融组织与城镇金融机构还有很大差距。

[1]Merton,R.and Z.Bodie.A Framework for Analyzing the Financial System,in Crane et al.,Eds.,The Global Financial System:A Functional Perspective,Boston MA:Harvard Business School Press.1995.

[2]白钦先,谭庆华.金融功能演进与金融发展[J].金融研究,2006,(7):41-42.

[3]曹军新.论我国农村金融体系的功能缺失与创新:基于金融功能与制度结构相统—的扩展视角[J].河南金融管理干部学院学报,2009,(3):78-82.

[4]Ching~Cheng Chang,Tsung~Chuan Hsieh.The Economic Efficiency of the Credit Department of Farmers'Associations in Taiwan[J].Applied Financial Economics,1998(8):409-418.

[5]Cheng~Few Lee,Kehluh Wang,Ya~Hui Peng.Cost Structure and Efficiency of the Credit Departments of the Farmers'Associations in Taiwan[J].Review of Pacific Basin Financial Markets and Policies,2006(3):384-403.

[6]Chun~Chu Liu,Hsiu~Chuan Lin.Applying Data Envelopment Analysis in Analysing the Organizational Change for Credit Departments of Farmers;Associations in Taiwan[J].Applied Economics,2007(10):2797-2804.

[7]Diana Fletschner,Catherine Guirkinger,Steve Boucher.Risk,Credit Constraints and Financial Efficiency in Peruvian Agriculture [J].Journal of Development Studies,2010(6):981-1002.

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

当代陕西(2020年17期)2020-10-28

今日农业(2019年10期)2019-01-04

人大建设(2018年5期)2018-08-16

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

红土地(2016年10期)2016-01-28

应用科技(2015年5期)2015-12-09

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10