创业投资引导基金投资效率的演化博弈分析

——基于政府和创业投资企业行为视角

2013-10-17 07:27

商业会计 2013年16期

(华南理工大学工商管理学院 广东广州 510640)

政府创业投资引导基金是一种不以盈利为目,旨在引导社会资金设立创业投资企业(以下简称“创投企业”)的政策性基金。创业风险投资是一种集融资、投资、资本运营、企业管理于一体的新型系统性金融工程。发改委、财政部和商务部于2008年10月联合签发《关于创业投资引导基金规范设立与运作的指导意见》,开启了我国引导基金遵照“政府引导、市场运作”原则规范发展的新纪元。然而,在引导基金快速发展的过程中,财政出资的公共性、政策性与社会资本的商业性、营利性之间的冲突客观存在,信息不对称和经营目标不统一等问题日渐显现。

一、概述

有关学者指出引导基金运作的问题突出表现在偏离政府引导制度目标和市场化的运作要求两个方面。政府作为非盈利机构,设立引导基金的目的不在于盈利,因此与单纯追求利润回报的创业投资不同。从另一博弈方来看,社会资本的商业性和逐利性驱使创投企业按照市场规则运作。还有学者指出,政府与创投企业之间存在信息不对称的情况,创投企业将力求自身收益最大化而进行市场化运作,由于项目具有高回报而投资于不属于政府所要求的投资领域。基于此,很多学者对投资者、创业投资家、创业企业三方动态博弈间的双重委托关系进行了研究,但在运用博弈方法分析时,忽略了引导基金投资者中政府这一重要角色及其特殊的利益追求。因此,本文在分析创业投资引导基金背景下政府与创投企业行为时,运用演化博弈的方法重点研究当投资者具有强烈的政府背景,且目标不仅局限于获利时,二者的行为演化和各自得益。

二、模型假设及建立

(一)模型假设

创业投资引导基金的投资效率和投资收益是政府和创投企业行为博弈的结果。假设在不完全信息和博弈双方有限理性的情况下,政府和创投企业之间的策略反应是一个不断演化的动态过程。政府出资成立基金,可干预创投企业投资于本地符合经济发展的政策产业,且处于种子期、初创期的高新技术企业(以下简称“干预”);也可不对其投资进行限制(以下简称“不干预”)。创投企业投资过程中,可选择遵循政府的引导方针 (以下简称 “执行”);也可追求利润最大化,投资处于成长和成熟期的更有赢利前景的项目(以下简称“不执行”)。

为便于分析,本文对模型做出如下假设:(1)政府和创投企业是创业投资引导基金运作过程中的两个群体,即两个博弈方。(2)在不完全信息的委托代理关系下,博弈双方均有限理性。(3)模型中的政府指设立引导基金的区域政府,创投企业指通过市场化招聘,对基金进行具体运作的管理团队。

(二)模型建立

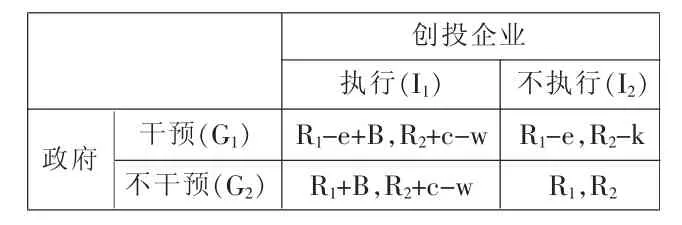

政府和创投企业分别用G和I表示。政府的行为策略包括“干预”和“不干预”,分别用G1和G2表示,即G={G1,G2},政府“干预”行为的概率为 x,“不干预”行为的概率为(1-x)。创投企业的行为策略包括 “执行”和 “不执行”,分别用 I1和 I2表示,即 I={I1,I2},创投企业“执行”策略的概率为y,“不执行”策略的概率为(1-y)。博弈双方的收益矩阵如下页表1所示。

表1 政府和创投企业不同行为策略下的收益

可以发现,当基金完全按市场化运作,政府不对投资行为进行干预时,双方按出资比例进行利润分配,各自的收益为R1和R2。当政府干预投资行为,且创投企业执行时,二者的收益分别为(R1-e+B)和(R2+c-w)。 其中,e为政府的干预成本;B为政府因创投企业按其意愿投资而获得的超额利润,包括由于当地高新技术企业发展所获得的直接财税收入和间接社会效益;c和w分别为创投企业集中于政府部门要求的投资领域而获得的额外收益及未完全按利润最大化方式运作的机会成本。当政府干预投资行为,而创投企业选择不执行时,政府同样需要付出干预成本e,但未能获得超额收益,此时的收益为(R1-e)。创投企业未按政府要求执行而按市场规律运作所需付出的成本为k,包括创投企业伪装风险企业和未按投资协议进行投资所受到的惩罚,此时其收益为(R2-k)。当政府未干预投资行为,但创投企业按政府意愿投资时,即政府在未付出干预成本的情况下获得了超额利润,政府和创投企业的收益分别为(R1+B)和(R2+c-w)。

三、模型求解及分析

(一)模型求解

首先对完全信息下的静态博弈矩阵进行分析。在短期内,由于政府干预所付出的成本e>0,因此政府的最佳策略为G2,当创投企业执行时(R1-e+B)<(R1+B); 当创投企业不执行时(R1-e)<R1,因此无论创投企业如何选择,不干预均为此静态博弈中政府部门的上策均衡。得知在完全信息下政府将选择不干预后,创投企业一般会认为 w>c,可知 R2>(R2+c-w),将违背政府意愿以追求收益最大化,其最佳策略为I2。因此无论政府是否对其投资行为进行干预,不执行策略均为创投企业的上策均衡策略。综上,(G2,I2)策略为上述完全信息静态博弈的纳什均衡策略。

然而,政府在该过程中希望获取更多的超额收益而非以盈利为目的,将对创投企业进行干预并希望其完全按政府的意愿执行,而创投企业为了自身声誉和利益追求,完全市场化运作和风险企业快速IPO是其策略和目标。政府与创投企业的委托关系之间存在着明显的目标不统一,加之二者均为有限理性,从区域经济长远利益的考虑,其行为将会发生一定的演化。从演化博弈的视角分析,政府选择“干预”或“不干预”策略将获得收益πG1或 πG2,分别为:

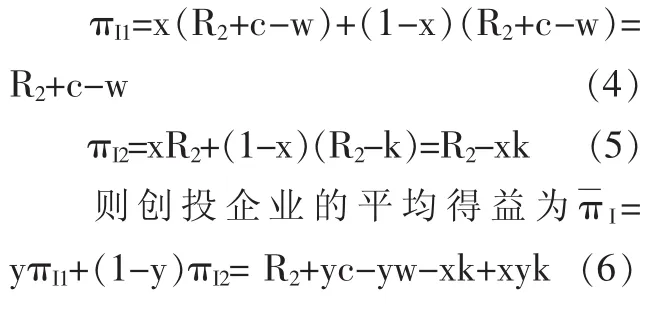

同理,创投企业选择“执行”或“不执行”策略将获得收益πI1或πI2,分别为:

政府和创投企业的策略交往行为随时间演化的复制动态方程为:

(二)模型结果分析

1.政府部门的策略演化稳定分析。 由方程(7)可知,当 f(x)=0 时,由于政府干预成本e>0,因此x=0和x=1是x的两个稳定点。对f(x)求导,当df(x)/dx=0时才能达到演化稳定策略的要求,f′(x=0)<0,即 x=0 是 ESS。 通过以上演化博弈分析可知,政府选择“干预”和“不干预”策略与创投企业的行为无关,选择后者将得到更高的收益。根据演化博弈复制动力学方程(7),dx/dt=-x(1-x)e,政府选择“干预”行为策略的概率随时间的变化与y无关。在e>0时,x=0是进化稳定策略,即无论创投企业以多大的概率按照政府的要求执行投资行为,政府均会以0的概率干预其行为,即使初始阶段干预的概率大于零,此后政府也将通过不断的学习和试错将实行“干预”行为的概率演化为0,完全按照市场化运作,如图1所示。

图1 政府行为的复制动态相位图

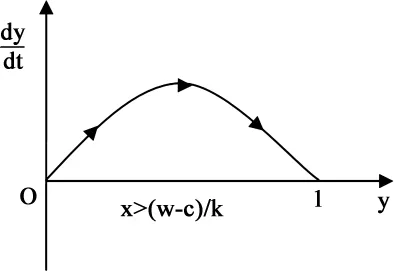

2.创投企业的演化稳定分析。由方程(8)可知,若 x=(w-c)/k,则 f(y)=0,即所有水平均为稳定状态。若x≠(w-c)/k,令 f(y)=0,y=0 和 y=1 是 y 的两个稳定点。 同理,对 f(y)求导,df(y)/dy<0时,达到演化稳定策略的要求。当 x<(w-c)/k 时,f′(y=1)<0,即 y=1 是ESS; 当 x>(w-c)/k 时,f′(y=0)<0,即y=0是 ESS。

当(w-c)<k 时,即创投企业未按照政府部门要求进行投资所付出的成本,大于市场化运作的机会收益与按照政府部门要求投资的额外收益之差时,此时又当 x>(w-c)/k 时,y=1 是稳定状态,该博弈的复制动态相位图如图2所示。经过长期演化,当 x>(w-c)/k 且(w-c)<k时,有限理性创投家将选择“执行”策略,即使初始阶段执行的概率不为1,但是经过长期的试错和学习将 “执行”行为的概率演化为1,按照政府部门的要求开展投资行为。

图2 x>(w-c)/k 时创投企业行为的复制动态相位图

达到这种情况包括几种可能。首先,当w<c时,即创投企业认为按政府要求进行的投资所获得的收益将高于市场化运作的机会成本,此时由于k>0,(w-c)/k<0,因此 x>(w-c)/k 恒成立,创投企业家将按政府的要求进行投资。在该情况下,政府需保证创投企业按其要求进行的投资所获得的收益高于市场化运作的机会成本,因此应设计激励机制,并通过让利来实现双方的利益最大化。其次,还可使创投企业认为一旦不按政府的要求进行投资将会付出的成本k值较大,如果这种成本无限变大则(w-c)/k将趋近于0,此时无论 w与c的大小如何,x>(wc)/k也将成立,创投企业也将按政府的要求进行投资。该情形在创投引导基金的管理机制中已经开始出现,引导基金在成立时将在内部成立投资委员会,代表政府部门的成员对投资具有一票否决权,如果发现被投项目不符合投资要求或发现创投企业存在欺骗行为时,会立即否定该项目,创投企业将付出巨大的机会成本。

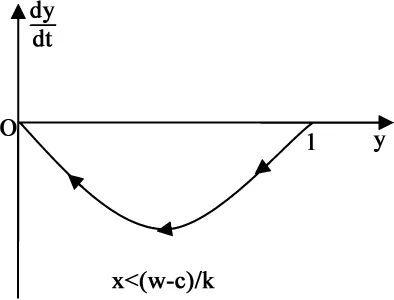

当(w-c)>0 时,即创投企业认为基金未按市场化运作的机会成本将超过按政府要求运作所获得的额外收益,如果 x<(w-c)/k,y=0 是稳定状态,该博弈的复制动态相位图如图3所示。

图3 x<(w-c)/k 时创投企业行为的复制动态相位图

经过长期演化, 当 x<(w-c)/k 且(w-c)>0时,有限理性创投家将选择“不执行”策略,即使初始阶段执行的概率大于0,但是经过长期的学习将“执行”的概率演化为0,市场化方式开展投资行为。在该情况下,创投企业认为不按政府要求进行投资运作所付出的成本足以得到弥补,一般表现为引导基金的监督制度不够完善,政府部门较难发现创投企业的欺骗行为,创投企业只需经过简单的伪装便能顺利完成投资等。其次,创投企业还可能认为先不按政府要求运作所获得的收益足以弥补所受的惩罚。此外,还可能由于创投企业的确对政府所意愿投资领域缺乏信心,或认为政府的激励机制不能达到自己的要求,且远小于其机会成本。

四、结论与建议

通过博弈分析中的均衡结果可以发现,基金运作过程中的政府干预程度及监督、激励机制对基金的投资效率具有重大影响。不干预创投企业的投资运作将获得更多的收益,同时若想创投企业投资于特定的领域,则需建立合理的激励机制充分让利于创投企业,还需建立完善的决策和监督机制,防止逆向选择和道德风险的发生。

(一)充分发挥引导基金政府引导、市场化运作的作用

引导基金的运作过程中,政府仅发挥必要的引导作用,应避免过分干预市场运作的情况。而为避免寻租与过度商业化行为,政府应以市场化的方式选择社会机构管理引导基金,适当限制引导基金的投资范围。需要注意的是,这种限制应通过适当的激励机制和监督机制而非政府干预实现,以使创投企业自发的以市场化方式投入到政府意愿的基金投资范围。

(二)建立健全的引导基金监督机制和激励机制

通过完善基金投资决策流程,对创投企业的投资行为进行有效监督,防止其为获得自身利益而进行欺瞒,同时加大违规成本。创投引导基金在运行过程中可设立监管机构,采取公开、公正的方式,对创投企业的行为进行监督。

基金运作过程中可实行收益补偿机制,将子基金盈利中政府资本应占份额的一部分用于补偿创投企业,或允许子基金投资管理团队持有一定比例的股权,使其收益与子基金的利润挂钩,将部分超额收益分配给投资管理团队,从而促进当地产业结构调整和区域经济的发展。

(三)建立科学的绩效评价体系

在引导基金的监督和激励机制下,必须建立科学的绩效评价体系,起到有效激励和监督的作用,使基金运作机制发挥更大的效用。创投引导基金由政府设立,带有公共性财政的性质,而引导基金中的社会资本在运作过程中承担的风险有所不同,因此如何评价引导基金运作的成败至关重要。

猜你喜欢

辽金历史与考古(2021年0期)2021-07-29

建材发展导向(2021年6期)2021-06-09

大众投资指南(2021年35期)2021-02-16

中国外汇(2019年19期)2019-11-26

歌剧(2017年11期)2018-01-23

中国经济信息(2016年20期)2016-10-24

大社会(2016年6期)2016-05-04

现代企业(2015年9期)2015-02-28

声屏世界(2015年7期)2015-02-28