基于博弈视角的农村信用体系建设策略研究——以农户小额信贷为例

2013-10-16 03:44邱燕

黑龙江八一农垦大学学报 2013年5期

邱燕

(黄山学院经济管理学院,黄山 245041)

建设农村信用体系是完善社会信用体系的必然要求,它对于解决农户贷款难、提高农民信用意识、改善农村金融生态环境、建设社会主义新农村都具有重要的现实意义。建设农村信用体系同时能减少融资主体的信息不对称、防止逆向选择和道德风险、降低交易成本,提高市场效率。目前,国内许多学者尝试将博弈论方法用于研究信用体系建设。管辉(2011)认为:不完全信息条件下,农村金融机构与农户双方的借贷行为无法实现最有效率的博弈均衡;而完全信息条件下,农村信用体系建设能够使农村金融机构和农户双方的借贷行为实现纳什均衡[1]。张娇娇(2012)分析了小额信贷运作过程中违约风险存在的成因,通过建立纳什均衡模型,分析达到纳什均衡的途径,据此提出政策建议[2]。王丽芳(2010)通过博弈分析显示:只有建立健全的征信体系,以学生个人信用为担保的助学贷款才能实现银行收益、学生得利、社会效益增加的可持续发展[3]。黎和贵等(2011)认为:信用体系建设应从立法、共享、监督、培育等方面入手进行帕累托改进[4]。以农户小额信贷为例,通过建立博弈模型,分析市场无监管和有监管条件下,博弈双方的策略选择,寻找影响达到帕累托最优的因素,进而提出推进农村信用体系建设的政策建议。

1 建设农村信用体系的意义

1.1 减少信息不对称

信息不对称指在社会政治、经济等活动中,一些成员拥有其他成员无法拥有的信息,由此造成信息的不对称。不对称信息可能导致交易关系和契约安排的不公平以及逆向选择,从而降低市场效率。在农户提出贷款申请,农村金融机构进行贷款决策时,由于缺乏有效的信息获取渠道,农村金融机构和农户双方拥有的信息是不对称的[5]。贷款人为了获取贷款,会尽力掩饰风险,鼓吹优势,导致风险较大的农户往往更积极申请贷款,从而产生逆向选择。通过建立农村信用体系,农村金融机构易于掌握农户的信用信息,农户也对失信的后果有更充分的认识,逆向选择将会得到有效遏制。

1.2 防范道德风险

道德风险是指从事经济活动的人在最大限度地增进自身效用的同时做出不利于他人的行动。出现道德风险往往由于不确定性和不完全的,或者限制性的合同使负有责任的经济行为者不能承担相应损失,是市场缺乏效率的表现。农户小额信贷往往以信用贷款为主,贷款人缺乏有效抵押物,即使有土地或者住房做抵押,但是由于缺乏相关的法律保护,担保抵押物处置非常困难,银行即使通过法律手段维权,也常陷入“赢了官司输了钱”的困境。农村信用体系建设增加农户失信的成本,提高农户守信的意识,有利于防范道德风险。

1.3 降低交易成本

在新制度经济学看来,人们的经济行为很大程度上取决于制度安排,而制度安排是否有效直接影响交易成本高低。农村信贷市场的借贷行为可以看作合约订立过程,农村信用体系的建立可以视为一种制度安排,农户和农村金融机构为合约双方。借贷双方在签订合约过程中必然会产生一系列的交易成本,在缺乏有效的制度安排时,这种交易成本通常会明显增加[6]。例如,为控制贷款风险,在做出贷款决策前,农村金融机构需要耗费大量精力搜寻农户信用信息,并对信息进行甄别。而农村的广阔性、农户的分散性、农户贷款的小额性产生巨大的交易成本,影响农村金融机构放贷的积极性。建设农村信用体系,农村金融机构能够极大地减少信息搜寻成本,提高贷款决策的科学性,提升经济行为的效率。

1.4 发挥激励约束功能

激励与约束有着不同的功能,但又是相辅相成,缺一不可,农村信用体系兼具激励和约束功能。对于长期以来诚实守信的农户,可以通过授予信贷诚信户、信用示范户等方式予以肯定,适当增加授信额度,在贷款利率上给予一定优惠;对于失信的农户加大失信惩罚力度,提高失信的成本,让其真切感受到“一处失信,处处受制”。信用体系的激励约束功能有利于引导广大农村树立诚实守信的良好风气,改善农村融资环境,推进社会主义新农村建设。

2 影响农户小额信贷主体的机理分析

2.1 农户小额信贷违约风险的博弈分析

博弈论(Game Theory)是研究多个个体或团队之间在特定条件制约下的对局中利用相关方的策略,而实施对应策略的学科。博弈要素主要分为:(1)局中人(players),博弈中有决策权的参与者;(2)策略(strategiges),局中人选择的行动方案或策略;(3)得失(payoffs),一局博弈结局时的结果称为得失[7]。

2.1.1 博弈模型的建立

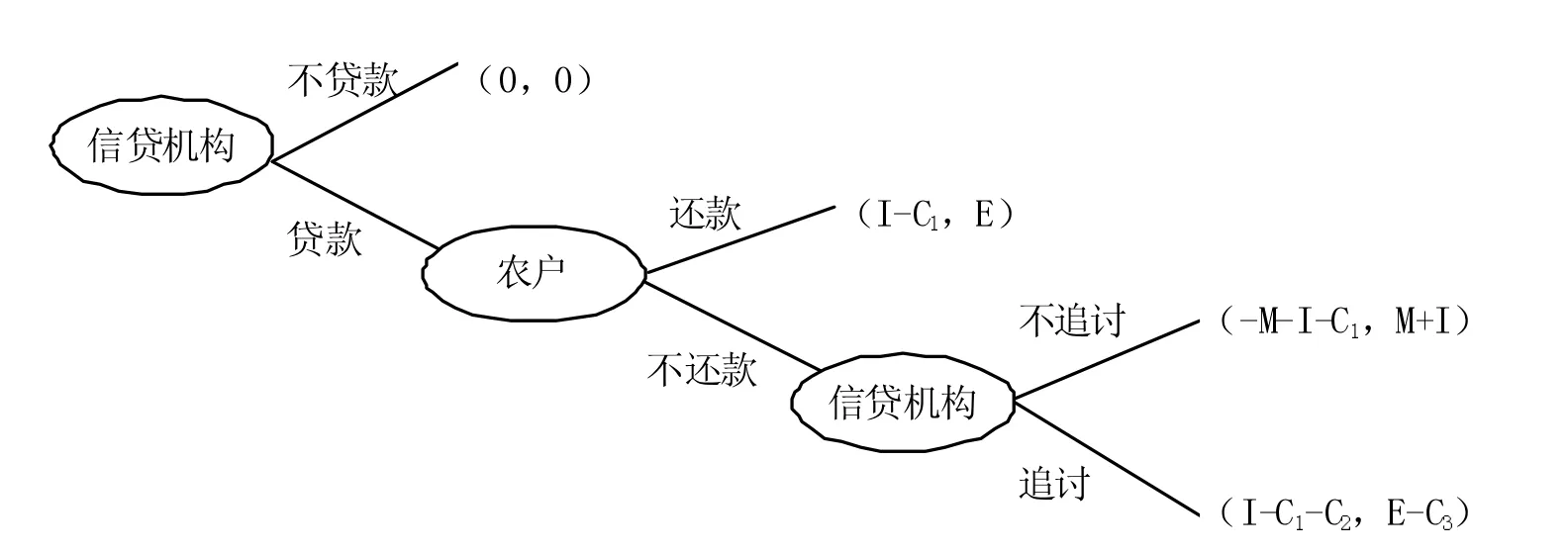

(1)博弈参与人:{发放小额信贷的机构,农户}。

(2)博弈策略组合:①小额信贷发放机构对农户贷款的策略组合:{贷款,不贷款};②农户对小额信贷机构发放贷款行为的策略组合:{还款,不还款};③小额信贷机构对农户违约的策略组合{追讨,不追讨}。

(3)相关假设:M 表示小额信贷机构对农户提供的信贷资金;I 表示贷款到期后农户需要偿还的利息;E 表示农户获得贷款解决生产生活困难而取得的收益,这里假设E>0,否则就失去贷款的意义;C1表示小额贷款机构为发放贷款支付的成本,包含信用信息搜集成本、贷款管理成本等,这里假设I-C1>0,否则小额贷款机构失去放贷的动力;C2表示小额贷款机构为追回贷款所付出的成本,包含诉讼成本、人财物的支出等;C3表示农户因违约被追讨所受到的惩罚,包含经济惩罚、声誉损失、银行拒贷的机会成本等。如图1,(I-C1,E)是反映小额贷款机构和农户的收益矩阵,其中I-C1表示小额贷款机构收益,E 表示农户收益。

图1 农户小额信贷动态博弈模型Fig.1 The dynamic game model of farmer’s microfinance

2.1.2 博弈过程分析

(1)无市场监管条件下。在该条件下,市场监管是无效的,如果农户不还款,小额贷款机构没有办法追讨,农户也不需要为失信承担责任和损失。此时农户的最优策略是获得贷款后不还款,而小额贷款机构最优策略是不贷款,纳什均衡解为(不贷款,不还款),双方陷入“囚徒困境”。

(2)有市场监管条件下。在该条件下,市场对小额贷款机构债券进行保护,对农户违约行为进行惩罚,银行有追讨贷款的动力,假设银行追讨贷款成功的概率为P。在农户不还贷,小额贷款机构实行追讨策略后小额贷款机构收益(W 小贷机构)和农户(W农户)收益分别为:

对于该博弈模型,小贷机构和农户的帕累托最优策略组合是(贷款,还款),此时I-C1和E 均大于0,博弈双方收益均为正。若要达到帕累托最优,必须保证农户不还款情况下,小额贷款机构最优策略是追讨,否则小额贷款机构将失去贷款的积极性。此时,小额贷款机构追讨的收益(W小贷机构)应大于不贷款的收益(0)。对于农户而言,在银行追讨贷款情况下,农户收益(W农户)应小于还贷的收益(E),否则农户最优策略还是不还贷,就难以达到帕累托最优。综上得:

即:

一定时期内,P 值较为稳定,I、M 为定值,一般而言(5)、(6)两式左右两端均为正数。就(5)式而言,降低C1和C2 值,有利于保证不等式成立;就(6)式而言,提高C3值,有利于保证不等式成立。

2.2 达到帕累托最优均衡的措施

上述分析显示,小额贷款机构与农户的帕累托最优策略为(贷款、还贷),若要达帕累托最优,可以通过以下途径实现:提升小额贷款机构追讨贷款成功的概率(P),降低小额贷款机构发放贷款支付的成本(C1)和为追回贷款所付出的成本(C2),提高农户因违约被追讨所受到的惩罚(C3),具体措施可见表1 所示。

3 推进农村信用体系建设的策略选择

3.1 加强法律制度建设,维护债权人利益

推进农村产权制度改革,对农村集体土地所有权、土地承包经营权、林权及房屋所有权进行确权登记,建立归属清晰、产权明确、流转顺畅的现代农村产权制度,拓宽农户抵质押物范围,为抵质押物处置提供法律保证。要严厉打击逃废金融债务的行为。司法部门要切实加大执法力度,有效解决“赢了官司输了钱”的难题,坚决打击抵赖账户,惩戒失信行为,保障贷款人的合法权益。与此同时,要在《征信管理条例》等征信法律法规中,明确农村信用体系建设主体的法律地位和有关各方的权利与义务。

3.2 加大信用信息采集和应用,完善农村征信体系

借鉴中小企业信用体系试验区的建设经验,认真开展农村信用体系试验区的试点工作。进一步完善农户信用档案系统,根据需求不断优化系统功能,扩大入库信息主体的范围和种类,建立起辖区内覆盖全面的农户信用档案[8]。不断推进信用信息采集和应用的电子化进程,实现农村地区农户信用信息在涉农金融机构的联网查询;拓宽信用信息的使用范围,推动小额贷款公司、融资性担保机构加入人民银行征信体系,或提供便捷的查询通道;扩大信用报告在农村的使用范围,可推荐在村民委员会候选人资格审查和推荐各级人大代表等方面参考个人信用报告。

表1 达到帕累托最优均衡的措施Table 1 The measure of reaching to Pareto Optimal

3.3 创新小额信贷模式,发挥联保联贷作用

首先,可以推行多户联保贷款模式,选择一些信用较好的农户建立“贷款联保小组”,设立联保基金,拓宽农户融资渠道。其次,积极推进“公司+农户”、“专业合作社+农户”等信贷模式,将农户与企业、专业合作社等机构紧密联系起来,在获取授信的同时有利于防范风险[9]。再次,推进“农户+征信+评级+信贷”的业务模式,推动农户信用评价结果与农户贷款考核、管理相结合,引导金融机构增加对“三农”的信贷投入。

3.4 加强信用体系建设,发挥征信激励约束功能

通过开展信贷诚信企业、个人诚信标兵、农村信用示范户等多种形式的评比,对获评的借款人进行授牌表彰,适当提高授信额度,提供优惠贷款利率和优良便捷的金融服务。继续开展信用村、信用乡镇建设,将信用村镇建设纳入对当地政府的目标考核中,推动地方政府更加重视和加强农村信用体系建设,不断优化农村金融生态环境。不断加大对失信用户的惩戒。对不守信用的农户或企业,通过政府网站、新闻媒体、基层政务公开宣传等方式或载体进行公开曝光,发挥舆论的监督力量。对失信行为在信贷准入、授信、综合金融服务等方面进行有效的惩戒。

3.5 建立宣传长效机制,提高农村信用意识

借助农业发展银行、农业银行、邮政储蓄银行、农村合作金融机构及村镇银行等网点资源优势,建立起纵向到底、横向到边覆盖县级、乡镇、村组的征信宣传网络化格局,设立基层宣传工作站,聘请义务宣传员,通过发放手册、情景演出、现场讲解、典型案例等形式多样、喜闻乐见的方式,开展信用知识进企业、进农村社区、进农户活动,提高农村地区的守信意识、法制意识,培育农村信用文化,规范农村信用秩序,优化农村金融生态环境。

[1] 管辉.农村信用体系建设对农户融资行为影响的博弈分析[J].征信,2011(4):20-22.

[2] 张姣姣.农户小额信贷违约风险防范机制的博弈分析[J].安徽农业科学,2012,40(2):1052-1054.

[3] 王丽芳.国家助学贷款中诚信问题博弈分析[J].商业时代,2010(16):117-118.

[4] 黎和贵,谢国金,杨辉.基于博弈视角下的中小企业信用体系建设问题研究[J].征信,2011(2):69-72.

[5] 王传玲.中国农村社会保障体系的问题视域研究[J].黑龙江八一农垦大学学报,2011,23(4):79-82.

[6] 陈捷等.基于因子分析法的农村信用体系建设环境评估与分析[J].区域金融研究,2012(9):74-78.

[7] 谢识予.经济博弈论[M].上海:复旦大学出版社,2002:191-193.

[8] 张文静,孔荣.我国农村小额信贷的诚信机制研究[J].商业研究,2009(3):157-160.

[9] 何卫东.农户征信体系建设路径探究[J].金融理论与实践,2011(10):118-120.

猜你喜欢

今日农业(2021年5期)2021-11-27

四川劳动保障(2021年4期)2021-07-22

今日农业(2020年13期)2020-12-15

公民与法治(2020年16期)2020-09-25

中国交通信息化(2019年1期)2019-03-26

活力(2019年22期)2019-03-16

中国交通信息化(2018年6期)2018-08-29

消费导刊(2018年10期)2018-08-20

知识经济·中国直销(2017年12期)2018-01-03

商情(2017年5期)2017-03-30

- 黑龙江八一农垦大学学报的其它文章

- 福建省休闲农业发展初探