环境规制影响了中国制造业企业出口吗?

2013-09-25 08:28童伟伟

中南财经政法大学学报 2013年3期

童伟伟

(1.中南财经政法大学 工商管理学院,湖北 武汉430073;2.长江大学 经济学院,湖北 荆州434023)

一、引言

现有文献主要采用HOV模型或引力模型考察环境规制对外贸的影响,Karp对相关文献有一个较为全面、深入的评述[3]。总体来看,现有文献对环境规制的外贸效应的分析都是基于产业或地区层面进行的,这一视角不能反映环境规制对外贸的实际主体——企业的影响。鉴于此,本文运用世界银行2005年对中国12 400家企业的微观调查数据,采用Tobit模型考察环境规制对企业出口的影响。

相对于既有文献,本文除了采用微观企业数据进行考察外,还在以下两个方面做出了可能的贡献:首先,区别于已有文献主要从地区或产业层面衡量环境规制,本文从企业、地区、地区-产业三个层面对企业所面临的环境规制强度进行测度,并为不同层面的环境规制变量分别构建了工具变量,增强了研究结论的可靠性;其次,本文从微观视角提出了影响环境规制的出口效应的重要变量——企业研发投入,并基于分组回归揭示了环境规制对企业出口的促进作用仅存在于有研发活动的企业。

二、文献回顾

对环境规制外贸效应的考察是对“污染避难所假说”与“波特假说”进行实证检验的重要方面。前者认为环境规制强度增加将削弱本国产业的国际竞争力,导致生产活动向低环境规制强度国家的转移或者贸易模式改变,尤其是对于污染密集型行业,上述效应更为显著。后者认为以上观点是从静态视角所进行的分析,若从动态视角来看,更为严格的适当环境规制措施通过激励企业实施创新,最终能够部分补偿甚至超过环境规制所导致的成本增长,进而提升产业竞争力。为对“波特假说”进行实证检验,Jaffe和Palmer认为可进一步将其分解为三种假说:“弱波特假说”认为环境规制能刺激企业进行技术创新;“狭义波特假说”则认为只有灵活、适当的环境规制才能刺激企业从事技术创新;“强波特假说”认为环境规制引发技术创新所带来的收益超过了成本,因此有助于企业竞争力提升[4]。本文所探讨的问题正是从出口视角来考察“强波特假说”在中国制造业企业中是否成立。

既有文献主要基于HOV模型或引力模型对环境规制的外贸效应进行实证检验。Tobey最早基于HOV模型采用跨国截面数据考察了环境规制对污染密集产品净出口的影响,研究发现两者间并不存在显著关系,但由于回归自由度偏低,其结论可靠性较低[5]。Cole和Elliott同样基于HOV模型,但采用了更大的样本量,并考虑到可能存在的内生偏误,研究结论依然不支持环境规制对污染密集型产品出口有影响[6]。采用引力模型的文献中,Harris等基于24个OECD国家1990~1996年的面板数据考察了环境规制对产业进口的影响,研究结论显示两者间的关系依然不显著[7]。尽管依据直觉判断,环境规制强度是影响企业出口的重要因素,但为何实证研究没有得到与直觉判断相一致的结论?现有文献主要从以下两个方面对此进行解释:

1.环境规制的内生性问题。Ederington与Minier基于政治经济学分析认为,各国政府对那些受外贸冲击较大的本国产业,倾向于相应地放松对其所实施的环境规制,采用联立方程模型控制因此可能导致的内生性偏误后,实证结果表明环境规制对1978~1992年的美国制造业净进口具有显著正效应[8]。傅京燕等采用中国1996~2004年的制造业面板数据,同样考虑到环境规制的内生性,采用工具变量法的实证检验发现,环境规制在达到一定强度之前,对行业比较优势有显著负影响[9]。

2.环境规制对外贸作用的异质性。由于不同产业或企业各自的特性,环境规制对其进出口的影响也将不同,甚至截然相反,进而导致两者间的关系虽然在总体上不显著,但从子样本来看,两者间的关系显著。Ederington等按贸易对象、产业可移动性以及产业污染强度对美国1978~1992年的制造业面板数据进行了分组估计,研究结果表明环境规制对来自发展中国家的进口以及那些松脚型(footloose)产业与高污染强度产业的进口有着显著正向作用[10]。Cole等利用日本1989~2003年制造业面板数据的实证检验也发现了类似结论[11]。区别于以上文献主要从产业特征或贸易对象视角来探讨环境规制对外贸作用的异质性,本文将从微观企业特征视角来考察环境规制对不同企业影响的差异。JOAQUI'N基于西班牙企业数据的实证研究表明,具有研发能力的企业能更好地适应新的环境规制要求,减弱其对企业市场价值的负面影响[12]。遵循这一思路,本文进一步考察环境规制对企业出口的影响是否因企业研发投入差异而有所不同。

三、计量模型、变量衡量与数据来源

(一)计量模型构建

本文的被解释变量为企业出口比重,样本中存在大量出口比重为零的非出口企业,因此采用针对截取数据(censored data)的Tobit模型来考察环境规制对企业出口的影响。对于解释变量的选取,除环境规制变量外,其他控制变量主要依据已有国际贸易理论对出口贸易基础的分析确定:新古典贸易理论主要强调了要素禀赋对出口的决定作用;基于不完全竞争与规模报酬递增的新贸易理论则认为规模经济因素也是出口贸易的重要基础;开放条件下的内生经济增长理论指出人力资本与研发创新对出口有影响;异质性企业贸易理论则主要强调生产率水平对企业出口的作用。近年来,越来越多的文献注意到制度因素也是出口的重要决定因素之一[13]。此外,基于引力模型的国际贸易研究则主要强调了地理因素对出口贸易的作用。综合上述分析,本文的计量模型设置如下:

阅读理解:在平面直角坐标系中,若两点P、Q的坐标分别是P(x1,y1)、Q(x2,y2),则P、Q两点间的距离为如P(1,2),Q(3,4),则对于某种几何图形给出如下定义:符合一定条件的动点形成的图形,叫做符合这个条件的点的轨迹.如平面内到线段两个端点距离相等的点的轨迹是这条线段的垂直平分线.

其中,下标i、c、t分别表示企业、城市与年份。EXP为城市c中企业i的出口比重,ER为企业层面或城市层面的环境规制变量。X为企业层面的控制变量,包括上一年的企业资本密集度、企业规模、人力资本与研发投入以及生产率水平。Z为城市层面的控制变量,包括体现地区制度因素的政府效率与体现地理因素的运输成本。为控制所有制性质、产业特定因素与地区特定因素对企业出口的影响,本文分别引入企业是否为外资的虚拟变量FDI、两位码水平上的制造业产业虚拟变量IND与省区虚拟变量PROV。u为影响企业出口的随机干扰项。

对于回归分析中可能存在的内生性问题,本文在模型构建上主要从以下三个方面进行处理:首先,作为核心解释变量的环境规制强度,当我们在城市层面与城市-行业层面对其进行衡量时,不太可能因单个企业的出口表现进行调整,此时的回归分析应该不存在联立内生偏误问题;不过,当从企业层面衡量环境规制时,联立内生性问题依然可能存在,本文将在后面采用工具变量法解决其内生性问题。其次,由于出口对企业规模、研发投入以及生产率水平等变量可能存在逆向作用,本文对所有企业层面的解释变量作滞后一期处理。最后,政府效率作为企业出口经营的宏观制度环境,一方面能直接影响企业出口表现,另一方面也影响到环境规制政策的实际执行效果[14],许多文献没有考虑它的影响,为缓解由此可能导致的变量遗漏偏误,本文引入城市层面的政府效率变量作为控制变量。

(二)变量衡量

1.环境规制。现有文献对环境规制变量的衡量,总体来看分为投入视角与产出视角两类。投入视角的衡量方法主要有:各产业所涉及环境规制法规条例的数目、国际环境保护公约参与情况、政府环境执法部门公务人员数量等。产出视角则主要利用各类污染物排放的达标或治理情况。此外,控污支出比重也是一种被广泛采用的环境规制衡量方法。相对于以上基于地区或产业层面的衡量方法,本文将从企业、地区与地区-行业三个层面对环境规制进行衡量,分别记为er1、er2、er3。(1)本文所采用的调查数据提供了企业与政府税收、劳动与社会保障以及环保等部门打交道的情况,例如接受检查、参加会议等,具体包括企业对与上述各政府部门的关系评价、政府部门工作人员中有助于企业发展的比例以及在一年中企业与政府各部门打交道的天数。由于前两个方面的信息较为主观,本文以企业在一年内与环保部门打交道的天数这一客观指标作为企业层面环境规制强度的表征。(2)城市层面的环境规制强度以工业污染源治理投资占固定资产投资的比重表示,这一指标体现了各城市在环境执法方面的严格程度。(3)企业在生产排污方面不仅受到所在城市环保部门的制约,还可能因其所处产业不同而面临不同的环境规制强度。为体现这一思想,考虑到在中国当前的环境规制政策框架中,针对水污染的治理与控制政策最为完善,本文以城市层面的环境规制强度与产业层面的工业污水排放达标率的乘积来反映特定企业所面临的环境规制强度。

2.企业层面变量。企业出口比重(EXP)以样本数据中的企业海外销售比重衡量;资本密集度(lnkl)以企业劳均固定资产净值衡量,并取其对数;对企业规模(lninc)的衡量可采用企业总资产、雇员总数或产品销售收入等,由于产品销售收入不受企业所在行业要素密集度的影响,本文以其对数表示企业规模;为剔除规模因素对研发投入的影响,企业研发水平(relrd)以企业研发资金投入与产品销售收入的比值表示;人力资本(lnhk)以企业雇员中具有大学学历及以上的雇员总数表示,也取其对数。企业生产率(lntfp)采用半参数LP方法所估计的全要素生产率表示[15]。企业可能随生产率冲击而调整要素投入,因此基于OLS的全要素生产率估计可能出现联立偏误,而LP方法将中间投入作为部分不可观测生产率的代理变量,缓解了全要素生产率估计时可能存在的内生偏误问题。

3.政府效率(goveff)与运输成本(lnfrt)。政府效率按世界银行研究报告《中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》所提供的方法衡量[16](P107-109),计算公式为②:

其中,std为对变量进行均值为0、标准差为1的标准化处理函数,tax为地区税负水平,regutime为一年内该城市企业与政府税务、公安、环保、劳动与社会保障部门打交道的平均时间比重,etc为企业娱乐与旅行支出与销售收入比值的平均值。运输成本变量使用卡车运输一个20尺标准集装箱到常用通海港口的成本,相比传统采用的离海岸线距离,该变量考虑了我国进出口货物港口选择的集中化以及区域间的交通基础设施差异[17],因而能更好地体现由于地理因素所导致的贸易阻力。

(三)数据来源与处理

本文企业层面数据来源于世界银行2005年对中国12 400家企业的调查数据。该调查涉及大陆地区除西藏外的30个省(直辖市、自治区)的120个城市,每个城市调查100家企业(直辖市调查200家企业)。样本企业分布于中国所有30个两位码的制造业行业。地区以及地区—产业层面的环境规制变量所需数据来源于2005年《中国城市统计年鉴》与《中国统计年鉴》,政府效率与运输成本数据均来源于上文所提到的世界银行研究报告。由于企业样本数据中存在部分缺失值或不正常值,在进行数据分析之前我们对样本数据进行如下筛选:首先,剔除海外销售比重变量缺失的样本;其次,剔除固定资产净值、主营业务收入、原材料投入与雇员总数小于等于零或缺失的样本,剔除其他业务收入、雇员中大专比例、研发支出小于零或缺失的样本。经上述处理,最后保留12 207家企业的样本数据。

四、实证结果与分析

Tobit估计出的原始系数估计值没有特定的经济含义,因此本文在Tobit估计之后进一步计算了针对截取数据的边际效应。以下各表中所报告的估计值均是进行了相应处理之后的结果。

(一)环境规制对企业出口的总体效应估计

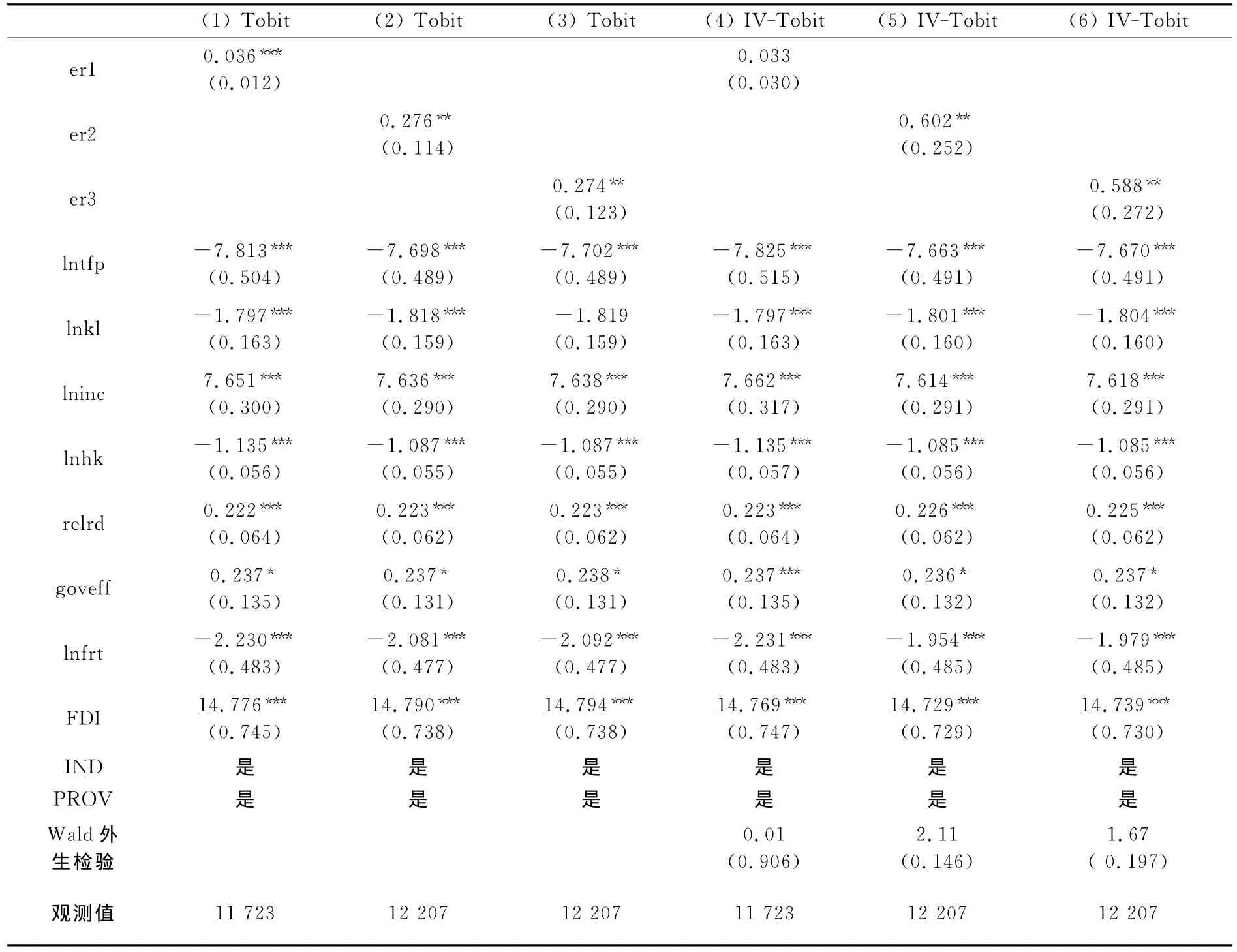

表1前三列报告了利用全部样本对模型(1)进行Tobit估计的结果。为保证所得结论的稳健性,(1)~(3)对环境规制分别从企业、地区以及地区—产业三个层面进行衡量。从所示结果来看,环境规制对企业出口比重的提升有显著促进作用,且在各种环境规制衡量方法下始终成立,这一结果说明“强波特假说”在我国成立。对于以上结论,本文从以下几个方面进行解释:首先,尽管从短期来看,环境规制可能导致企业成本增加与竞争力下降,但从长期来看,环境规制强度增加将倒逼企业实施控污技术或生产技术创新,实现控污成本下降、生产效率提高或产品质量提升。当由此所获得的收益超过环境规制所导致的成本增加时,环境规制将促进企业出口竞争力提升。其次,环境规制有助于促进企业的清洁化生产与资源利用效率改善,进而降低单位产品能耗与产品生产成本,促进出口竞争力提升。值得注意的是,以上两种解释均是从环境规制的长期效应视角所进行的分析,相对于已有文献通常采用面板数据,本文基于截面数据的回归分析能更好地体现这种长期效应③[18]。最后,环境规制强度增加还可能有助于本地区出口企业产品生产过程的绿色化,克服发达国家所设置的各类绿色贸易壁垒,增强出口竞争力。

其他控制变量对企业出口比重的影响大多数均在不同程度上显著,作用方向也大多符合预期。人均资本与人力资本水平对出口比重的作用显著为负,这可能是由于中国企业参与国际分工的主要优势在于其相对廉价的劳动力资源,因此物质资本与人力资本水平越高反而不利于企业出口;企业规模对出口的积极作用体现了规模经济因素对当前中国企业出口的重要意义;企业生产率对企业出口比重的影响显著为负,与异质性企业贸易理论的预测相悖,这可能是由于中国出口贸易中存在大量的加工贸易所致[19];最后,政府效率、运输成本、企业研发比重、外资性质等对出口比重的作用均与理论预期一致,不再具体解释。

(二)对内生性问题的进一步处理

尽管本文在模型设定时对内生性问题已有所考虑,尽可能缓解了联立内生性偏误问题,但仍可能存在其他影响企业出口并与环境规制相关的遗漏变量,表1前三列所给出的估计结果依然可能存在内生性问题。为此,本文采用工具变量Tobit模型对环境规制的出口效应重新进行估计,结果见表1第(4)~(6)列。其中,企业层面环境规制的工具变量选取参照Fisman和Svensson的方法,以城市-行业二维基础上企业与环保部门打交道天数的平均值表示[20];其他环境规制变量采用李小平等的方法[21],以该变量的滞后一期作为其工具变量。

表1 环境规制对企业出口的影响:总体效应估计

工具变量估计的结果显示,除了企业层面的环境规制变量对出口的促进作用不再显著外,另外两种衡量方法下的环境规制依然较为显著,“强波特假说”对我国制造业企业依然成立。从Wald外生性检验结果来看,其并不能拒绝工具变量的外生性假定,即我们在表1前三列中基于Tobit估计所得结果不存在内生性问题。因此在下文的分析中将直接采用Tobit估计,而不再采用工具变量估计。

(三)环境规制的出口效应:有/无研发投入企业的比较

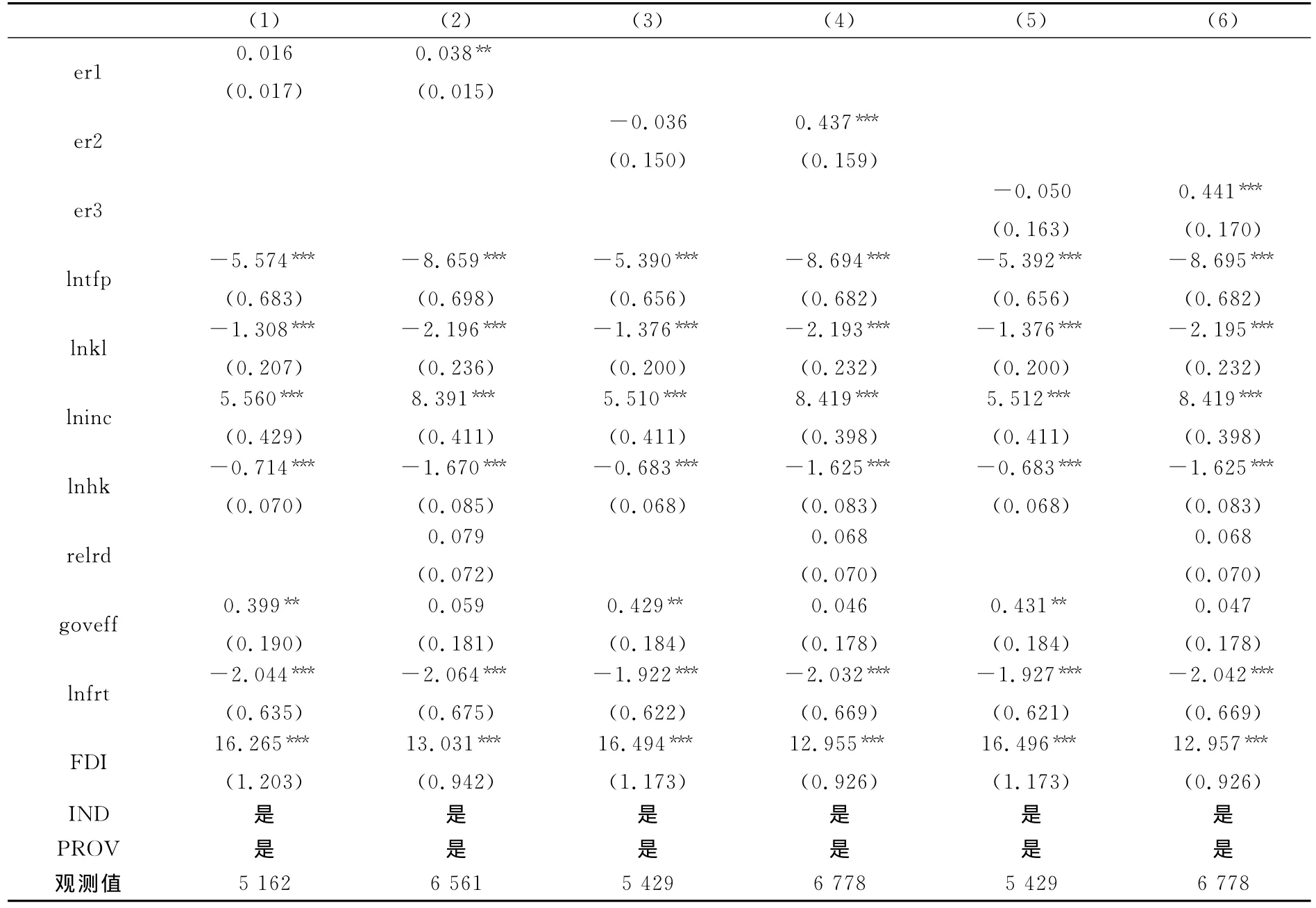

为进一步考察企业研发投入对环境规制的出口效应的影响,我们将依据企业有/无研发投入进行分组估计,基于不同环境规制衡量方法的Tobit估计结果见表2。其中,(1)、(3)、(5)为无研发投入企业的情况,因而其解释变量中不再包含研发变量;(2)、(4)、(6)为有研发投入企业的情况。

从表2的结果来看,对于有研发活动的企业,环境规制对企业出口具有显著促进作用,但对于没有研发投入的企业,环境规制对企业出口的影响可能为负,且不显著。这说明环境规制并不一定会有利于企业出口,企业为将严格环境规制所带来的压力转化为出口竞争力提升的动力,需要通过适当的研发活动来降低产品能耗、提升生产效率与改善产品质量等。Cohen和levinthal曾指出企业的研发活动不仅具有直接创造新知识的功能,还具有增强企业对已有知识的吸收与利用能力的功能[22];戴觅和余淼杰通过对中国制造业企业的实证检验发现,出口前有研发投入的企业相对于出口前没有研发投入的企业,能通过出口获得幅度更大且持续时间更长的生产率提升[23],这实际上是有研发投入的企业从出口中主动学习的结果。本文的实证检验结果说明,相对于无研发投入的企业,有研发投入的企业在面临严格环境规制这一外部不利条件时,具有更强的被动学习与提升企业竞争力的能力,这丰富了对研发活动功能的理解。

表2 环境规制的出口效应——按有/无研发投入分组的估计结果

五、结论与启示

既有文献主要从产业或地区层面考察环境规制的出口效应,不能体现微观企业的出口行为对环境规制的反应,因此本文基于世界银行2005年对中国制造业企业的调查数据,采用Tobit模型考察了环境规制对企业出口比重的影响,以及环境规制的出口效应在企业是否有研发投入情况下的表现差异。在尽可能控制可能存在的内生性偏误以及对环境规制变量在多个层面上进行衡量的基础上,本文的实证研究发现环境规制对企业的出口比重具有显著且稳健的促进作用,进一步依据研发投入情况所进行的分类估计显示这一促进效应主要存在于有研发投入的企业中。这表明中国的环境规制政策可能通过促进企业的控污技术与生产技术创新,提高企业资源利用效率等途径,增强企业的国际市场竞争力。

以上研究结论的政策含义在于:在当前中国环境状况恶化的严峻形势下,政府首先应在基本观念上明确环境规制对企业出口竞争力提升存在积极作用,通过实施更为严格的环境规制政策,尤其加强环境规制政策的执行力度,实现环境质量改善与企业竞争力提升的双赢局面;其次,政府在加强环境规制的同时,还应重视对企业研发创新活动的支持,通过各种措施为严格的环境规制政策倒逼企业实施研发创新提供外部条件。

注释:

①“三同时”政策指建设项目中防治污染的措施,必须与主体工程同时设计、同时施工、同时投产使用。

②相对于世行报告,本文对政府效率的计算没有包括用于反映政府专项服务质量的企业进出口通关平均天数。其原因在于样本数据中很多企业并不是在本地,而是在沿海港口城市办理通关手续,因此所计算的本地区企业平均通关天数并不能体现该地区的政府专项服务质量。

③方颖等在对中国的“资源诅咒”现象进行考察时,认为既有文献所普遍采用的面板数据模型由于估计过程中所实施的差分处理,实际上所体现的是变量间的短期关系,而采用截面数据能更好地体现资源禀赋对经济增长的长期影响[18]。

[1]张红凤,周峰,杨慧,郭庆.环境保护与经济发展双赢的规制绩效实证分析[J].经济研究,2009,(3):14—26.

[2]Porter,M.E.,Van Der Linde.Toward a New Conception of the Environment Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97—118.

[3]Karp,L.The Environment and Trade:A Review[J].Annual Review of Resource Economics,2011,3(1):397—417.

[4]Jaffe,A.B.,Palmer,K.Environmental Regulation and Innovation:A Panel Data Study[J].The Review of E-conomics and Statistics,1997,79(4):610—619.

[5]Tobey,J.A.The Effects of Domestic Environmental Policies and Patterns of World Trade:An Empirical Test[J].Kyklos,1990,43(2):191—209.

[6]Cole,M.A.,Elliott,R.J.R.Do Environmental Regulations Influence Trade Patterns?Testing Old and New Trade Theories[J].World Economy,2003,26(8):1163—1186.

[7]Harris,M.N.,Konya,L.,Matyas,L.Modelling the Impact of Environmental Regulations on Bilateral Trade Flows:OECD,1990—1996[J].World Economy,2002,25(3):387—405.

[8]Ederington,J.,J.Minier.Is Environmental Policy a Secondary Trade Barrier?An Empirical Analysis[J].Canadian Journal of Economics,2003,36(1):137—154.

[9]傅京燕,李丽莎.环境规制、要素禀赋与产业国际竞争力的实证研究[J].管理世界,2010,(10):87—98.

[10]Ederington,J.,A.Levinson,J.Minier.Footloose and Pollution-Free[J].Review of Economics and Statistics,2005,87(1):92—97.

[11]Cole,M.A.,Elliott,R.J.R.,Okubo,T.Trade,Environmental Regulations and Industrial Mobility:An Industry-level Study of Japan[J].Ecological Economics,2010,69(10):1995—2002.

[12]JOAQUI'N C.,CONCEPCIO'N G.Are More Innovative Firms Less Vulnerable to New Environmental Regulation?[J].Environmental and Resource Economics,2007,36(3):295—311.

[13]Ranjan,P.,Lee,J.Y.Contract Enforcement and International Trade[J].Economics and Politics,2007,19(2):191—218.

[14]Beata,K.S.,Shang-Jin Wei.Pollution Havens and Foreign Direct Investment:Dirty Secret or Popular Myth?[J].Contributions to Economic Analysis and Policy,2004,3(2):1—8.

[15]Levinsohn,J.,Petrin,A.Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2003,70(2):317—342.

[16]世界银行.中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高[M].北京:中国财经出版社,2007.

[17]马汴京.头程运费、国际贸易与经济增长——来自中国120个城市的经验证据[J].经济学季刊,2011,10(4):1311—1328.

[18]方颖,纪衎,赵扬.中国是否存在“资源诅咒”[J].世界经济,2011,(4):144—159.

[19]李春顶.中国出口企业是否存在“生产率悖论”——基于中国制造业企业数据的检验[J].世界经济,2010,(7):64—81.

[20]Fisman,R.,Svensson,J.Are Corruption and Taxation Really Harmful to Growth?Firm Level Evidence[J].Journal of Development Economics,2007,83(1):63—75.

[21]李小平,卢现祥,陶小琴.环境规制强度是否影响了中国工业行业的贸易比较优势[J].世界经济,2012,(4):62-78.

[22]Cohen,W.M.,Levinthal,D.A.Innovation and Learning:The Two Faces of R&D[J].The Economic Journal,1989,99(397):569—596.

[23]戴觅,余淼杰.企业出口前研发投入、出口及生产率进步[J].经济学季刊,2011,11(1):211-229.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

南大法学(2021年4期)2021-03-23

河北理科教学研究(2020年2期)2020-09-11

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国卫生(2016年2期)2016-11-12

新高考·高二数学(2014年7期)2014-09-18

现代出版(2014年6期)2014-03-20

终身教育研究(2012年4期)2012-03-25

小学教学参考(数学)(2006年7期)2006-12-31