税收对我国城乡居民收入的再分配效应研究

2013-09-25 08:28王亚丽

中南财经政法大学学报 2013年3期

孙 静 王亚丽

(中南财经政法大学 财政税务学院,湖北 武汉430073)

随着市场经济体制改革的不断推进,我国居民收入水平不断提高,但居民之间的收入差距也日益扩大。国际上衡量收入分配状况的通用指标是基尼系数,我国基尼系数一直居高不下,国家统计局首次公开发布的基尼系数报告显示,近十年来我国基尼系数均高于0.45。一般认为,税收是重要的公平收入分配的调节工具,1994年分税制改革后我国税收收入快速增长,为税收调节收入分配提供了充实的物质条件,实际税收对居民收入调节的方向以及调节力度的强弱是研究税收的再分配效应时必须关注的问题。

一、文献综述

现有文献对城镇和农村的税收再分配效应单独分析居多,其中,税收对城镇居民收入的影响效应方面的研究比较丰富。聂海峰等利用《中国投入产出表》和《中国价格及城镇居民家庭收支调查统计年鉴》的数据计算度量税收累进性的Suits指数,研究我国城镇居民的间接税负担及其对收入分配的影响[1][2];王剑锋提出“流转税待遇”的概念,构造流转税影响个人收入分配调节的模型进行理论研究,同时以流转税对各收入阶层城镇居民的影响为例,结合《中国价格及城镇居民家庭收支调查统计年鉴》的数据,说明了流转税在个人收入分配调节方面的作用[3];取消农业税之后,研究农村税费,特别是研究农村税费对收入分配影响方面的文献大幅减少,因为在二元经济结构中,农村所承担的隐性税负较重,直接根据官方数据难以准确测度实际税负[4]。一般观点认为,政府应进一步减轻农村居民的间接税负担。因为一方面,目前支持新农村建设的税种缺失,同时流转税的转嫁性特征导致从事农业劳动的农村居民税负较重,加大了农村居民之间的收入差距[5];另一方面,农村居民大部分收入被排除在现行直接税体系之外,提高直接税在整个税制中的比重,可以有效减轻农村居民的税负,调节城乡之间的收入差距[6]。

从税收对收入差距的调节效果来看,理论上通常认为个人所得税具有累进性,能够调节收入分配差距,且绝大多数文献也支持这一结论。但是,巨额隐性收入与灰色收入的存在,明显弱化了我国个人所得税的再分配功能,并使得工薪类收入的税负高于财产及其他收入的税负。也有部分学者持不同的观点,认为我国个人所得税虽然降低了城镇居民收入的不平等,但是影响幅度非常小,甚至可以忽略不计[7][8]。与个人所得税的调节方向相反,流转税(主要是增值税)具有较强的累退性,且其累退程度有上升的趋势,会在一定程度上抵消个人所得税的累进性。

长期以来,我国城乡二元经济结构导致了城乡税制结构的差异化。城镇经济以社会化大生产为主,税基直接体现的是货物和劳务的流转额。此外,税制建立初期,由于有限的税收征管水平以及流转税税负具有较强的隐蔽性,我国城镇税收以增值税、消费税、营业税以及关税等流转税为主体[9]。农村税收则以农业税为主体税种,2005年取消农业税后,农村税收基本处于缺失状态。城乡税制结构的差异化,对城乡居民收入的调节作用势必也会有所差异,因此,本文将分城镇和农村两方面分别测算我国税收对城乡居民收入的调节方式和效果。

二、测度指标与数据来源

目前,测度收入分配效应的主要指标有suits指数、KP指数、MT指数、Kakwani指数、再分配系数等,近年来有人开始尝试采用微观模拟法全面测算居民的税收负担[10]。本文侧重于分析税收再分配效应的程度,故依旧选用基尼系数这一最通用的基础指标以测度收入不平等程度。MT指数和再分配系数都能直接利用基尼系数所计算出的结果进一步展开分析,但 MT指数仅计算税前税后基尼系数的差额,而再分配系数能够说明税前税后基尼系数的变化率,故本文最终选取再分配系数作为测度指标。

再分配系数=(税前基尼系数—税后基尼系数)/税前基尼系数

再分配系数的绝对值不超过1。再分配系数为正值,说明税收对收入分配起正向调节作用,并且值越大,正向调节程度越大。

在分析税收对城镇居民收入的再分配效应时,我们将税收拆分为个人所得税及流转税两部分。我国的税制结构以流转税为主体,流转税税负易于转嫁给消费者,所以可以通过居民消费支出或居民收入反推出城镇居民的间接税负担;对城镇居民征收的所得税则表现为个人所得税。城镇部分的数据源自《中国城市(镇)生活与价格年鉴》(2000~2011年),其中,个人所得税直接采用年鉴所列数据,流转税根据居民消费支出计算得出,由于消费项目的限制,流转税中只包括增值税和营业税。在分析过程中,按照《中国城市(镇)生活与价格年鉴》的划分标准,我们将城镇居民按可支配收入划分为最低收入户(A1)、低收入户(B)、中等偏下户(C)、中等收入户(D)、中等偏上户(E)、高收入户(F)、最高收入户(G),最低收入户中单列5%的困难户(A2)。

对农民直接征收的税种和税额大幅减少,缺乏直接调节收入差距的税种,收入分配调节力度小。同时,随着大量农民进城务工,农村居民之间的收入差距逐渐拉大。但是,在现行税收体系下,只要农村居民消费就必然承担税负,所以我们同样可以通过农村居民收入(消费支出)推算出农村居民的流转税负。农村部分所使用的数据源自《中国住户调查年鉴》(2002~2010年),其中,税费支出为年鉴中所列数据,流转税计算方法同城镇一致。在分析中,按照《中国住户调查年鉴》的划分标准,将农村居民划分为低收入户、中低收入户、中等收入户、中高收入户、高收入户五组。

三、税收对城乡居民收入的再分配效应测算与分析

(一)税收对城镇居民收入的再分配效应

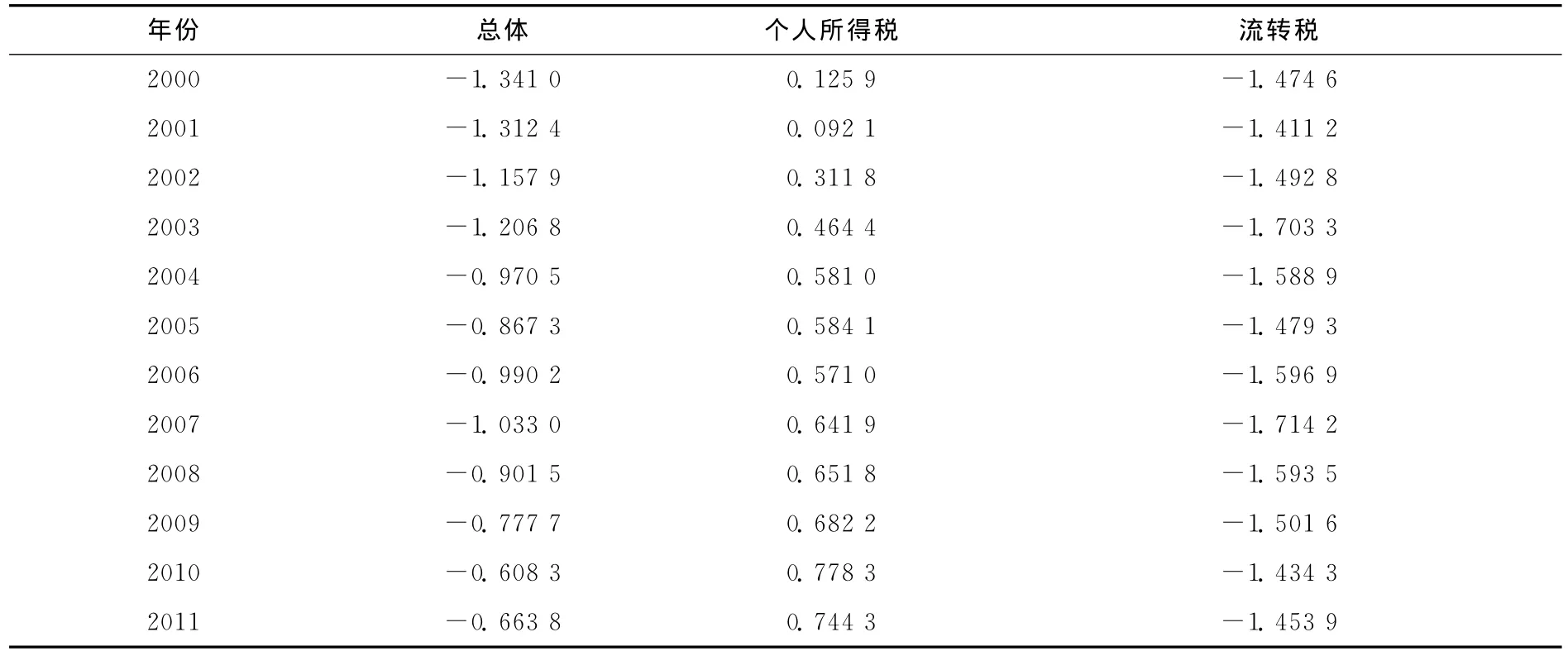

表1 城镇居民的再分配系数 (单位:%)

根据测算出来的城镇居民再分配系数见表1,个人所得税具有一定的累进性,但累进程度并不强,流转税对收入分配具有逆向调节作用,且调节程度比个人所得税大,抵消了个人所得税的正向调节作用,使税收整体的再分配效应呈现逆向调节。纵向观察,流转税对居民收入的再分配效应除小幅波动之外,基本上没有发生较大变化,而个人所得税的再分配功能逐渐增强,使税收总体的逆向调节作用逐渐弱化。

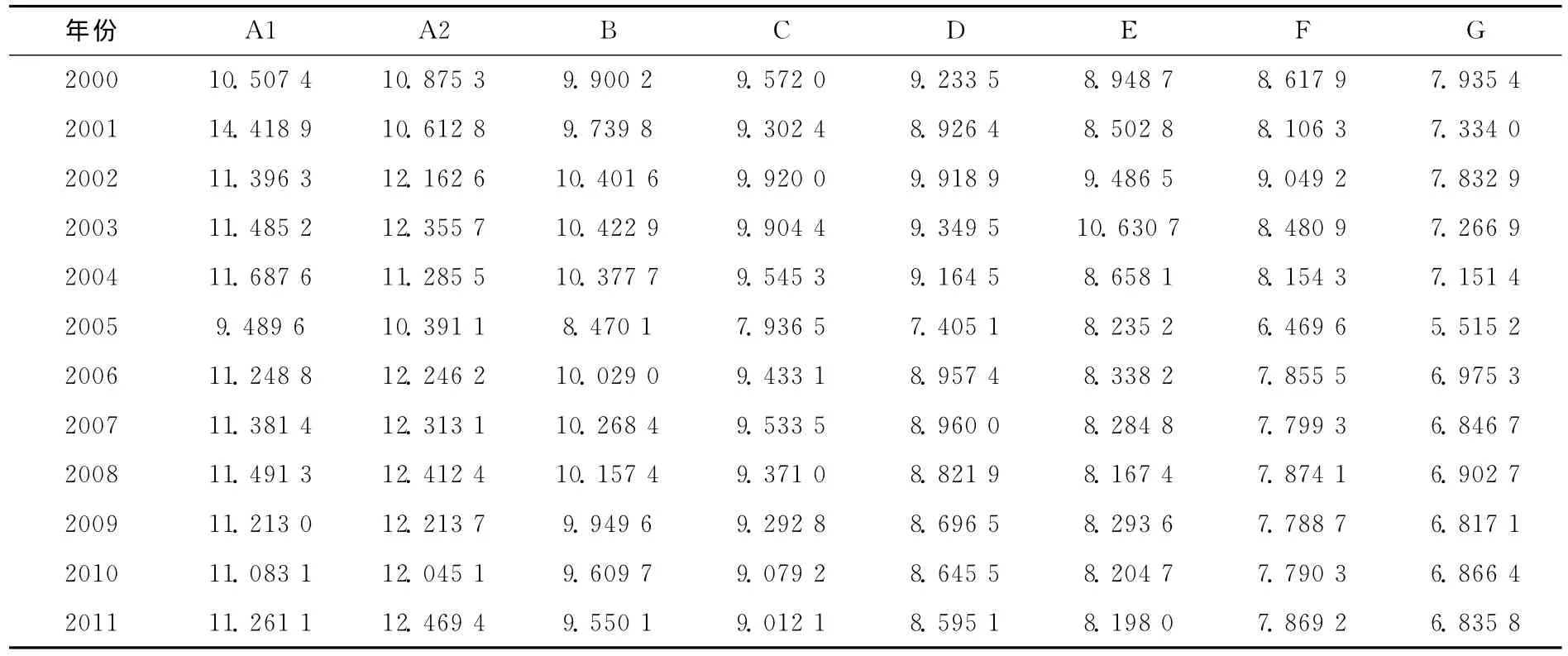

从个人所得税看(见表2),随着居民收入的提高,个人所得税占可支配收入的比重逐渐上升,特别是对于高收入者,但趋势并不十分稳定,并且组间差距随着收入等级的提高逐渐扩大,在一定程度上体现了个人所得税的累进性特征。但整体上,税收比重过低,除了最高收入户达到1%以外,其余基本上都位于1%以下,我国工薪所得税的最高税率为45%,这两者之间的差距表明我国个人所得税整体结构不完善,导致个人所得税不能有效调节城镇居民间的收入差距。

从流转税看,收入越高的阶层所负担的流转税比重越小(见表3)。最低收入户流转税占可支配收入的比重高于最高收入户5%左右。对于低收入者,几乎一半的收入用于消费性支出,流转税的最终归宿是消费者,故中低收入者承担了大部分流转税。与个人所得税不同,随着时间的变化,流转税的比重有所减小,但并不明显。分税制改革以来,我国流转税制并未发生较大变化,流转税占可支配收入比重的变化主要是由于居民消费结构的变化以及收入水平的提高[10]。高收入者对征收营业税的服务类商品消费比例上升,所以高收入者负担的流转税占可支配收入比重相比低收入户较大。

表3 城镇居民的流转税占可支配收入的比重 (单位:%)

(二)税收对农村居民收入的再分配效应

观察农村居民2002~2010年的再分配系数(见表4),2002和2003两年,无论是以农业税为主的农村税费还是以农村居民收入推算出的流转税,两者对农村居民收入的逆向调节程度都较大,使农村税收整体呈现出较强的逆向调节。2004年国家开始试点取消农业税,税费支出的再分配系数迅速增大,从2003年的-1.251 4提高至2004年的-0.590 2,2005年全面取消农业税,再分配系数进一步扩大至-0.046 8,逆向调节作用弱化的效果非常显著,这也反证了农业税具有较强的累退性,农业税恶化了农村居民的收入分配状况。2005年之后,税费支出仍呈逆向调节,总体上处于不断弱化的态势,但其变化的方向并非固定,这反映了我国农村居民收入的不稳定性,收入波动较大。

表4 农村居民的再分配系数 (单位:%)

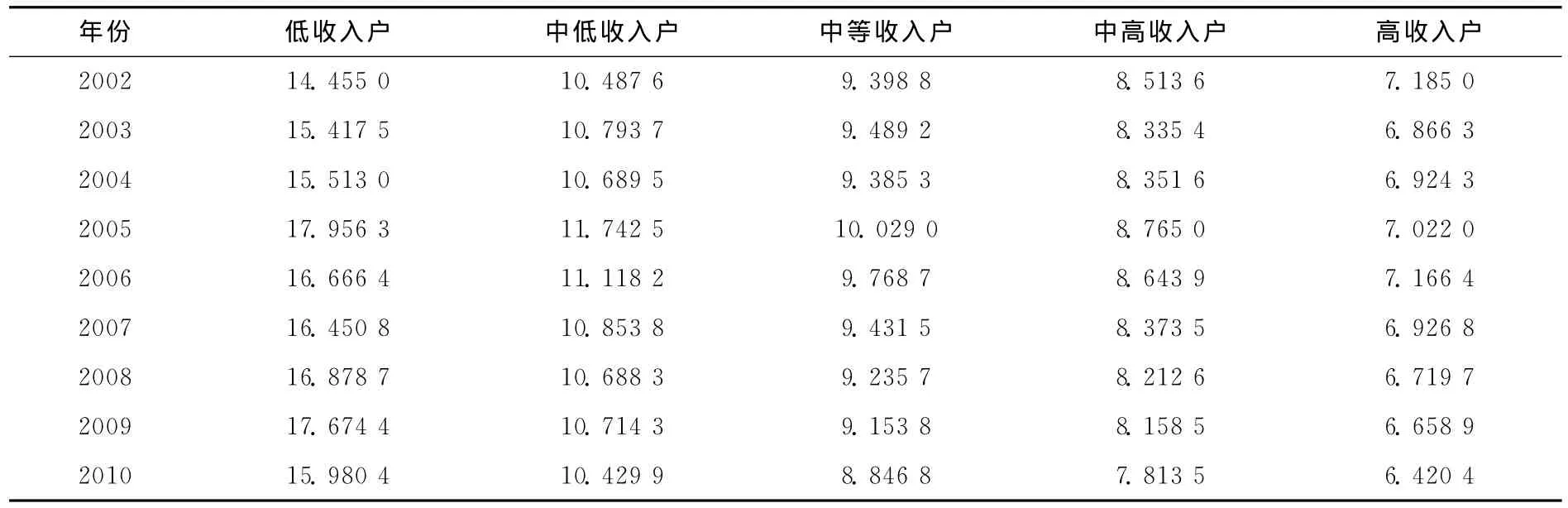

进一步地,从农村流转税负担看(见表5),我国低收入户负担的流转税高出高收入户7%~9%,这主要是由不同收入等级居民的消费结构所致。农村低收入户的消费支出侧重于生活必需品,而我国增值税对生活必需品并无特殊的税收优惠政策,作为增值税税负的实际承担者,低收入群体对生活必需品的消费比重大,其税负也较重。另外,一般认为营业税具有累进性,能够在一定程度上公平收入分配,但农村居民对于服务的消费比重相对较小,从而使流转税整体呈现出较强的累退性。2002~2010年,低收入户及中低收入户的流转税税负基本未发生变化,中低收入户以上居民流转税税负呈现微小的下降趋势。这表明虽然农村居民收入不断上涨,但支出结构并未发生实质变化。

表5 农村居民的流转税占可支配收入的比重 (单位:%)

从农村税费支出看(见表6),2005年之前我国农村征收的农业税一定程度上具有“人头税”的特征,其他税费相对较少。低收入户税收占纯收入的比重基本在6%左右,高收入户基本在1.5%左右。2004年之后,随着农业税的取消和农村居民收入逐步提高,税收占纯收入的比重大幅下降,并且组间差距缩小。农村税费大多与收入没有直接联系,除低收入户外,其余各组在2005年之后税收占纯收入比重的下降幅度大致相同。低收入户税收占纯收入的比重下降幅度较大,这是因为国家对于农村低收入者的各项补贴政策逐步落实,低收入者的收入增幅大于其他组群。

表6 农村居民的税费支出占可支配收入的比重 (单位:%)

四、强化税收公平收入分配功能的政策建议

(一)调整现行税制结构

我国现行税收中,工薪所得税基本上在城镇征收,税负主要归宿是中产阶级,财产税制尚不完善,流转税本身又具有一定的累退性,无法有效调节居民的收入分配状况,致使税收对城镇居民的逆向调节作用较大。对城镇居民而言,降低流转税比重、增加以个人所得税为主的直接税的比重来强化税收的公平收入分配职能[11],短期看并不现实。目前我国个人所得税的收入监控体系并未建立起来,征管水平不高,仅靠个人所得税无法实现对高收入者的有效调控。短期可行的办法是进一步完善财产税制,长期看应逐步将遗产税与赠与税纳入税制框架。城镇中的高收入者,其收入结构中非工资收入比较高,财产性收入比重较大,通过完善财产税制能够起到一定的调节作用[12]。

农村方面,自取消农业税后,农村居民直接负担的税收本就不重,所承担的税费主要是因消费支出而间接负担的流转税,尤其是增值税。目前,我国正在积极推进“营改增”试点,扩大增值税征收范围,同时,扩大消费税征税范围的消费税改革也在酝酿之中,可以预见,农村居民的流转税税负将加重。所以,应通过彻底完成取消农业税费,同时对农业收入者进行适当补贴,来优化农村居民的再分配状况。

(二)完善收入监控机制

对城镇居民收入起正向调节作用的税种主要是个人所得税,我们应通过完善对居民个人收支的监控体系,加强对个人所得税的征收管理。近些年,我国比较注重个人所得税的调节导向,通过提高免征额、调整工薪所得税税率等手段,降低工薪阶层个人所得税负担。2010年国家税务总局颁布了《关于进一步加强高收入者个人所得税征收管理的通知》,对律师、医生、会计师等部分高收入行业从业者的个人所得加强了个税的征管,也在一定程度上强化了个人所得税的调节功能。但只有对高收入者个人的全部收入实施全面、有效的监控,才能真正实现对高收入者个人所得税的控管,发挥个人所得税公平收入分配的职能。

农村绝大多数高收入者的收入并不在税务机关的监管范围之内,缺乏有效的再分配手段。但相对而言,农村地区不存在收入极高者,财富集中程度没有城镇那么强,因此,对于农村的高收入居民,应探索对其经营性收入等可监测的收入征税。

(三)优化税收优惠政策的调节方向和力度

城乡居民的税负主要来源于增值税和营业税等流转税,但就我国现行税制结构及其未来税制改革趋势看,流转税占税收收入的比重并不会大幅减少。因此,要降低流转税税负,只能通过税收优惠,向部分收入群体倾斜,尤其是加大对低收入群体的优惠力度。在城镇,应该借助实施结构性减税政策的契机,增强对中等收入及中等偏下收入居民的税收优惠,尤其是进一步提高对工资性收入的减免税力度,增加中低收入群体的可支配收入,平衡收入分配结构。同时调整对高收入人群的税收政策,抑制财富向少数人集聚。针对农村居民,应加强对生活必需品的税收优惠。目前我国税制对生活必需品的优惠幅度过小,且范围只限于初级产品,居民无法直接享受到税收优惠。当然,随着消费税改革的即将推行,也应考虑进一步扩大奢侈品的征收范围和征收力度,增强对高收入者的税收征收。

[1]刘怡,聂海峰.增值税和营业税对收入分配的不同影响研究[J].财贸经济,2009,(6):63—68.

[2]聂海峰,刘怡.城镇居民间接税负负担的演变[J].经济学(季刊),2010,(4):1385—1402.

[3]王剑锋.流转税影响个人收入分配调节的分析研究[J].财经研究,2004,(7):14—25.

[4]秦海林.农村实际税负变化与二元财政测度[J].财经论丛,2010,(5):31—38.

[5]邹蓉.新农村建设中的税收政策取向——兼论开征新农村建设税[J].财经问题研究,2011,(3):90—95.

[6]杨森平,周敏.调节城乡收入差距的税收政策研究——基于我国间接税视角[J].财政研究,2011,(7):72—74.

[7]杨灿明.警惕税收对个人收入分配的逆向调节[N].中国社会科学报,2010—07—01(B3).

[8]岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6):16—25.

[9]Younger,S.D.,David E.Sahn,Steven Haggblade,Paul A.Dorosh.Tax Incidence in Madagascar:An A-nalysis Using Household Data[J].World Bank Economic Review,1999,(13):303—331.

[10]聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010,(7):31—42.

[11]李青.我国个人所得税对收入分配的影响:不同来源数据与角度的考察[J].财贸经济,2012,(5):37—44.

[12]李建军,张雯,余喆杨.地方税收效率及公平性实证研究[J].中南财经政法大学学报,2011,(5):68—73.

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

现代经济信息(2020年34期)2020-06-08

近代史学刊(2018年1期)2018-12-06

时代经贸(2017年6期)2017-06-26

领导决策信息(2017年9期)2017-05-04

市场周刊(2017年1期)2017-02-28

哈尔滨体育学院学报(2014年6期)2014-03-11