再论连环替代法在标准成本差异中的应用

2013-09-21 06:38山东英才学院山东济南250001

商业会计 2013年4期

(山东英才学院 山东济南250001)

一、引言

标准成本核算制度是管理会计的一个重要组成部分,但其作为成本会计核算的一种辅助核算方法,在各个版本的《成本会计》教材中的讲解通常比较简略,一般都只是简单地介绍核算公式,而这部分核算公式复杂而繁多,一直是教学和学习中的难点,也因此常常被很多财会人员忽略。可是随着人们对劳动生产率和生产管理科学化的不断追求与实践,标准成本核算制度在实践中越来越得到普遍应用和推广,对该部分知识学习和掌握的意义日益凸显。

从统计学的角度来看,标准成本核算制度中的各种差异分析核算公式,实际上都是科学的有规律可寻的,它们都是连环替代法在财务会计核算中的具体应用。不可否认,近几年不乏有人对该问题进行了一定的论述,但是论述的都不是很全面和系统。一般仅对因素分析法在直接材料、直接人工和变动成本差异方面的应用进行了简单论述,未对固定制造费用成本差异分析进行阐述;或虽对固定制造费用成本差异分析方面作了相应的论述,但在该部分论述中并未能按照连环替代法的推导过程进行逻辑推论,使得该部分内容仍然是乱而复杂,似乎是该部分内容不能用连环替代法进行分析。然而并非如此,误区是直接材料成本差异分析、直接人工成本差异分析和变动制造费用差异分析的核算是连环替代法在财务会计核算中的直接套用,但是固定制造费用差异分析并不能直接套用连环替代法,而应是其变形运用。

二、连环替代法的应用原理

连环替代法是用来分析多个因素共同影响某一指标的情况下,各个因素分别对该指标的影响程度。应用原理是假设该指标分析指标和其影响因素之间的关系模型为:P=A×B×C。如果用0来表示基期值,1来表示实际值,则基期指标:P0=A0×B0×C0;实际指标:P1=A1×B1×C1;实际值与基期之间的差异为△P=P1-P0。连环替代分析:P这一指标同时受到A、B、C三个因素的影响,从左往右依次替换计算它们各自对P的影响程度:替换 A:Pa=A1× B0×C0;替换 B:Pb=A1×B1×C0;替换 C:Pc=A1×B1×C1。 A 因素变动的影响:△A=Pa-P0=(A1–A0) B0×C0;B 因素变动的影响:△B=Pb-Pa=A1×(B1–B0)×C0;C 因素变动的影响:△C=Pc-Pb=A1×B1×(C1–C0)。 则如图 1 所示:△P=△A+△B+△C=(Pa-P0)+(Pb-Pa)+(Pc-Pb)=P1-P0。同理: Pb-P0=△A+△B=(Pa-P0)+(Pb-Pa);Pc-Pa= △B+△C=(Pb-Pa)+(Pc-Pb)。

图1

需要特别注意的是,连环替代法的替代顺序有严格规定,不能随意排序,否则计算结果不同,意义不同。排列原则通常为数量因素在前,质量因素在后;实物因素在前,价值因素在后;主要因素在前,次要因素在后。

三、连环替代法视角下的标准成本差异分析

标准成本差异分析是指产品的实际成本偏离标准成本的数额,计算时通常以实际成本减去标准成本,它分为变动成本差异分析和固定制造费用差异分析两部分,变动成本差异分析又包括直接材料差异分析、直接人工差异分析和变动制造费用差异分析三部分,下面就从连环替代法的角度来解读各部分成本差异分析。

(一)变动成本差异分析

1.直接材料成本差异分析。直接材料成本差异,它包括材料用量差异和材料价格差异。从连环替代法角度来看:根据连环替代法的数量因素在前,质量因素在后的排序原则。

直接材料成本=材料耗用量×材料单价

标准材料成本(基期指标)=标准用量×标准单价

实际材料成本(分析指标)=实际用量×实际单价

材料的用量差异=(标准用量-实际用量)×标准单价

材料的单价差异=实际用量×(实际单价-标准单价)

直接材料成本差异=材料的用量差异+材料的单价差异=实际成本-标准成本

(二)直接人工差异分析

直接人工差异包括人工效率差异和人工工资率差异两部分,前者由产品实际耗用工时与标准耗用工时之间的差异引起,后者由生产工人的实际工资率与标准工资率之间的差异引起。从连环替代法角度来看:根据数量因素在前,质量因素在后的排序原则。

直接人工成本=生产工时×小时工资率

直接人工标准成本=标准工时×标准工资率

直接人工实际成本=实际工时×实际工资率

人工工时差异(即人工效率差异)=(实际工时-标准工时)×标准工资率

人工工资率差异=实际工时×(实际工资率-标准工资率)

直接人工差异=人工效率差异+人工工资率差异=实际人工成本-标准人工成本

(三)变动制造费用差异分析

变动制造费用成本差异包括变动制造费用效率差异和变动制造费用耗用差异,前者是指实际耗用工时与按实际产量计算的标准工时之间的差异,后者是指变动制造费用实际分配率与标准分配率之间的差异。

从连环替代法角度来看:

变动制造费用=生产工时×变动制造费用分配率

变动制造费用标准成本=实际产量标准工时×变动制造费用标准分配率

变动制造费用实际成本=实际产量实际工时×变动制造费用实际分配率

变动制造费用工时差异(即效率差异)=(实际工时-实际产量标准工时)×变动制造费用标准分配率=实际工时×(变动制造费用实际分配率-变动制造费用实际分配率)

变动制造费用成本差异=变动制造费用效率差异+变动制造费用耗用差异=变动制造费用实际成本-变动制造费用标准成本

(四)固定制造费用成本差异分析

固定制造费用差异具体分析方法有“二因素法”和“三因素法”两种。

1.二因素法。二因素法是指将固定制造费用差异分为预算差异和固定制造费用能量差异两部分,前者指固定制造费用实际发生数和预算数之间的差异,后者是指在固定制造费用预算不变的情况下,由实际产量和计划产量不同引起的差异。

在连环替代法下,

固定制造费用=产量×单位产品工时×固定制造费用分配率,即 M=A×B×C

预算数=预算产量×预算工时×标准分配率,即M0=A0×B0×C0

标准成本=实际产量×标准工时×标准分配率,即M1=A1×B0×C0

实际成本=实际产量×实际工时×实际分配率,即M2=A1×B1×C1

将B0×C0和 B1×C1分别作为一个独立的整体看待,则B0×C0是基期数据,B1×C1是分析数据,则:

产量差异△A=M1-M0=(A1-A0)× B0×C0

工时分配率差异△BC=M2-M1=A1×(B1×C1-B0×C0)

△M=M2-M0=△A+△BC

△BC(实际成本-标准成本)=△M(实际成本-预算数)-△A(标准成本-预算数)=(实际成本-预算数)+(标准成本-预算数)

所以,成本差异=(实际成本-预算数)+(预算数-标准成本)=预算数差异+能量差异

2.三因素法。三因素法是将固定制造费用成本总差异分解为预算差异、能力差异和效率差异,预算差异与二因素法相同,不同的是将二因素法和在那个的“能量差异”进一步分为两部分:一部分是实际产量实际工时脱离实际产量标准工时而产生的效率差异;一部分是实际产量实际工时脱离预计产量标准工时,即实际总工时脱离预计总工时引起的成本差异,反映了生产能力的不同而导致的能力成本差异。

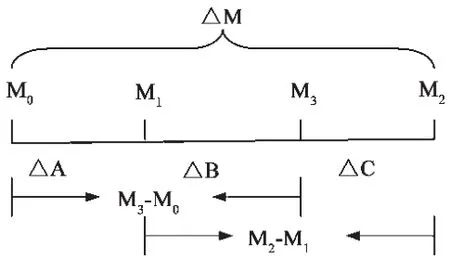

在连环替代法下:预算数 M0=A0×B0×C0;标准成本M1=A1×B0×C0;实际成本 M2=A1×B1×C1。在上述式子中 M 受 A、B、C三个因素的影响,从标准成本到实际成本之间并不符合连环替代的连环替代原则,所以,假设一个中间的M3成本=A1×B1×C0,则连环替代顺序为:M0=A0×B0×C0;M1=A1×B0×C0;M2=A1×B1×C1;M3=A1×B1×C0;△A=M1-M0;△B=M3-M1;△C=M2-M3。

图2

则如图2所示:

M3-M0=△A+△B=(M3-M1)+(M1-M0),即△A=(M3-M0)-△B

M2-M0=△M=△A+△B+△C=△A+(△B+△C)=(M1-M0)+(M2-M1)

所以,M2-M1=(M2-M0)-(M1-M0)=(M2-M0)-[(M3-M0)-(M3-M1)]=(M2-M0)+(M0-M3)+(M3-M1)

即:实际成本-标准成本=(实际成本-预算数)+(预算产量标准工时-实际产量实际工时)×标准分配率+(实际产量实际工时-实际产量标准工时)×标准分配率

固定制造费用成本差异=预算差异+能力差异+效率差异

综上所述,从连环替代法的角度来分析,标准成本差异分析的各部分核算方法体现出较强的规律性,其中变动成本差异分析是直接套用连环替代法,而固定成本差异分析则是变形运用连环替代法。因此,要加强对该部分知识的学习和理解,充分掌握连环替代法这种传统的统计分析方法具有重要作用。

猜你喜欢

军民两用技术与产品(2021年6期)2021-10-14

广东教育·职教版(2021年2期)2021-03-28

奥秘(2020年2期)2020-03-12

职工法律天地·上半月(2020年1期)2020-03-02

奥秘(2020年1期)2020-02-26

故事作文·低年级(2018年10期)2018-10-25

商业会计(2015年23期)2015-09-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

环球时报(2012-03-21)2012-03-21