中国上市公司高管薪酬与股权结构关系实证研究

2013-09-20 06:10:06王冰,尤晨

重庆交通大学学报(社会科学版) 2013年6期

王 冰, 尤 晨

(1.福建江夏学院会计系,福建福州 350108;2.福州大学 管理学院,福建福州 350108;3.闽南师范大学管理科学系,福建漳州 363000)

上市公司高管薪酬的决定因素一直是学术界研究的热点,一般认为绩效是高管薪酬最重要的决定因素,但是前有中国平安董事长马民哲在2008年其公司股价暴跌情况下领取税前6600万元巨额年薪,后有游学哈佛的万科董事长王石2012年税前年薪高达1504万元。这些高管的高薪酬恐怕不是仅公司绩效可说明的。直观的观察我们发现,中国平安和万科的第一大股东近几年持股数分别只有6%和14%左右,可见高管高薪酬还可能牵涉到委托代理以及内部人控制问题。个案似乎表明公司股权越分散,高管薪酬越高,这一结论能否得到全样本的实证支持呢?本文以A股上市公司全样本来实证分析公司高管薪酬与股权结构之间的关系。

一、国内外研究综述

国内外对公司高管薪酬的研究主要从公司绩效、公司规模和股权结构三个方面展开。Kaplan研究发现日本公司的高管薪酬与营业总收入、股票收益率和销售绩效正相关[1]。另一些学者认为公司规模是高管薪酬的重要决定因素,规模较大的公司比规模小的公司环境更加复杂,管理者需要更多的知识和能力才能管理好公司,所以规模较大的公司应该比规模较小的公司薪酬更高,即企业高管薪酬与公司规模呈正相关。Kostiuk实证研究发现,英国公司的高管薪酬与公司规模之间有一定正向关系[2]。对于高管薪酬与股权结构的关系,学者们认为股权结构能反映管理者对公司控制的强弱,管理者一般是风险厌恶型,不喜欢自己的薪酬与波动幅度较大的业绩相联系,他们会想方设法弱化薪酬与绩效的关系。Bin Ke等认为高管薪酬与公司绩效的关系是股权结构的函数,股权集中度低的公司高管薪酬评价更客观[3]。可见,国外大多是研究高管薪酬与公司绩效的关系,研究股权结构与高管薪酬的不多。

我国学者对高管薪酬的影响因素作了大量研究,主要围绕公司绩效、规模和股权结构三个方面展开。学者们认为高管薪酬与公司绩效没有线性关系,且正向关系不明显,但与公司规模显著正相关,且与行业相关。乐琦等发现高管薪酬与企业绩效的正相关性在股权集中的企业更明显[4]。应惟伟认为第一大股东对公司的控制力与上市银行高管薪酬成正比,即股东控制力越大,高管薪酬越高[5]。杨晋渝等认为股权结构与高管薪酬敏感度相关[6]。邓帆帆等研究了重庆的上市公司,认为高管薪酬与业绩正相关[7]。杨德明等认为媒体监管能促使高管薪酬相对合理[8]。刘文华等认为信息技术行业上市公司高管薪酬与部分业绩指标相关[9]。胡玲等研究发现中美高管薪酬与业绩呈一定正相关关系[10]。

综上所述,我国学者认为我国的上市公司高管薪酬与规模有一个较强的正向关系,但对其与业绩的相关性和股权结构关系的研究结论不尽相同。本文以我国上市公司全样本数据为研究对象,为高管薪酬与企业股权结构的研究提供更多研究证据,丰富这一领域的研究。

二、研究假设与设计

(一)研究假设

基于国内外学者的研究成果,我们可以认为上市公司高管薪酬与公司业绩、公司规模以及股权结构三个重要因素相关。高管薪酬与公司规模正相关是大多数学者实证研究的结论,但高管薪酬与股权结构以及公司绩效的关系仍有不少争论,且全样本的实证研究至今没有,因此,在采用全样本数据的基础上进行研究是本文的一大特色。

从2012年高管年薪总额与第一大股东持股比例及ROE三维散点图(见图1)可以初步判断高管薪酬总额与第一大股东持股比例有模糊的负相关关系。我们提出以下三个假设:

假设1:高管薪酬与股权集中度负相关。股权分散的公司股东对公司控制力弱,管理者控制公司的能力强,可能利用自己对公司的控制力为自己谋取更多的福利,高薪酬是其表现之一。

假设2:高管薪酬与公司绩效正相关。股东与管理者之间存在委托代理关系,由于信息不对称,股东对管理者的监管成本高,股东和管理者签订薪酬与公司绩效挂钩的契约,以减少信息不对称。

假设3:高管薪酬与公司规模正相关。报酬与劳动付出成正比,规模大的公司,管理者管理的资源多,难度大,要求的回报高。规模大的公司,资源和盈利多,有能力给管理者以高报酬。

图1 2012年高管年薪总额与第一大股东持股比例及ROE三维散点图

(二)数据来源

实证研究的股权结构、高管薪酬和财务数据来源于同花顺iFinD,对异常数据根据公司年度报告手工整理而来。我们选取2010—2012年上市公司全样本数据进行实证研究,按高管薪酬总额、第一大股东持股比例、资产总额、营业收入总额和加权净资产收益率剔除未披露和披露数据不全的公司,剔除年报审计为“非标意见”的公司。剔除后,三年全部样本数分别为2039家、2281家和2431家。采用SPSS21中文版和Excel作为数据处理工具。

(三)变量指标设计

高管薪酬为被解释变量,股权结构为解释变量,选择净资产收益率、营业总收入和公司资产总额三个变量为控制变量(见表1)来去除其他主要因素的影响。

高管薪酬。上市公司高管是指制定和执行企业战略,负责企业的组织与协调,对企业的经营管理拥有很大的决策权与控制权的企业高层管理团队。采用全部高管年度薪酬总和作为高管薪酬变量的代表,因为通常在股权分散内部人控制的情况下,管理者会存在集体谋利的情形。薪酬用货币化报酬总额,不考虑股权和期权激励等非现金薪酬。

股权结构。采用第一大股东持股比例作为股权分散与集中的衡量指标,反映了股东和管理者对公司控制的强弱对比。一般第一大股东持股比例越小的公司,管理者对公司的控制能力越强,反之,则大股东对公司的控制力更强。

公司绩效。采用重要的财务指标作为代表,选择净资产收益率(ROE)、营业总收入作为衡量指标。ROE反映股东的盈利率,营业总收入反映公司的盈利能力。

公司规模。国外的研究很多采用公司总市值作为规模的代表,考虑到我国资本市场不完善,波动幅度较大,资产合理定价能力不强,采用资产总额指标作为代表。

表1 变量描述

(四)模型设计

本文采用最小二乘法进行多元线性回归,对模型的被解释变量、解释变量以及3个控制变量进行分析。根据以上的假设和变量设计,我们构建如下高管薪酬与股权结构的多变量回归模型:

其中:SAL为被解释变量,高管年薪情况;HOL1为解释变量,第一大股东持股比例;ASS、REV和ROE分别代表控制变量资产总额、营业收入总额和加权净资产收益率;b0为截距项;ε为随机误差项。

三、实证结果及分析

(一)描述性统计

描述性统计见表2,董事长年薪均值和极大值每年增长,董事长年薪极大值2010年为中国平安董事长马明哲的987万元,2011年和2012年的极大值为万科董事长王石的1504万元和1560万元。董事长薪酬和高管薪酬总额极大值与均值三年平均分别相差25.8倍和21.2倍,我国公司间高管薪酬差距较大。高管年薪酬总额均值逐年增长,2012年薪酬增长放缓,极大值轻微下降。第一大股东持股比例和前十大股东持股比例平均保持在36%和59%左右,股权集中度较高。资产总计和营业总收入均值每年都在增长,加权净资产收益率均值每年下降。近三年上市公司资产和营业收入增长幅度变缓,尤其营业总收入均值增速放缓明显,可见企业的资产增长大部分来源于外部融资。随着中国经济增长预期的下调,企业的收益率在下降,但董事长和高管薪酬每年仍在增长。

表2 样本总体描述

(二)模型回归结果分析

表3 模型汇总b

表3给出了回归模型的检验统计量,三年的R方都较小,说明该模型预测变量对因变量预测能力差,不能用该模型来预测高管薪酬。单个公司高管薪酬总额的个体差异大,决定因素多,另外,样本的个数范围较大也影响了模型的预测能力,但这并不影响我们的研究结论。

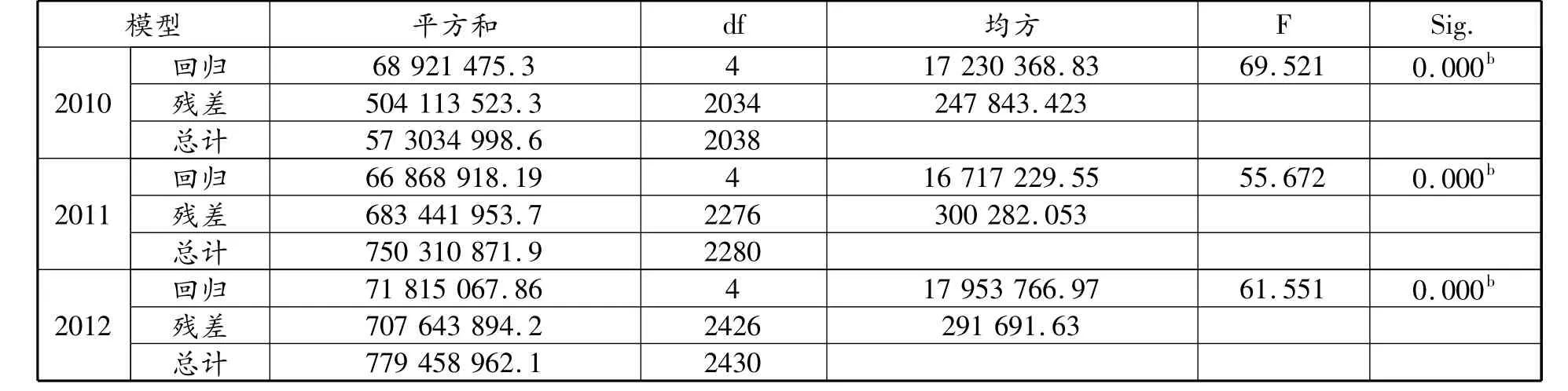

表4给出了回归模型的方差分析,三年F统计量分别为69.5、55.67 和61.55,概率 P 值明显小于显著性水平,该模型有统计学意义且整体非常显著,即自变量与因变量的线性关系显著。

表4 方差分析Anovaa

从三年回归统计系数看,第一大股东持股比例数值分别为 -3.213、-2.492 和 -1.441,说明第一大股东的持股比例与高管薪酬总额呈现负相关关系,t值分别为-4.476、-3.371 和 - 2.034,概率 P 值分别为 0.000、0.001 和0.042,都小于显著性水平0.05,因此认为偏相关系数显著不等于0,即从A股三年的全样本数据来看,第一大股东持股比例与高管薪酬显著负相关关系成立,接受第一个假设,股权集中度越低,高管年度报酬总额越大。另外从三个控制变量来看,总资产的偏相关系数三年分别为0.023、0.022 和 0.018,营业总收入的偏相关系数分别为 0.118、0.089和 0.091,ROE 的偏相关系数三年分别为 4.85、1.905和5.272,且他们的概率P值都显著小于0.05,可见他们的偏相关系数也显著不为0,从而证明了总资产、营业总收入和ROE与高管年度报酬总额正相关,接受第二和第三个假设。

另外从残差分析表来看,每年的残差最小值和最大值都较大,模型的拟合效果较差,但这并不影响本文的结论。

(三)自变量的相关性和多重共线性检验

通过对各变量进行相关性分析,发现各自变量之间的相关系数都显著小于0.5,对各自变量进行的多重共线性检验结果显示,四个自变量之间容差都大大高于0.5,方差膨胀因子(VIF)也明显小于2,可见多元回归方程中各自变量相互独立,且不存在多重共线性问题。

四、结论

本文对A股上市公司2010、2011和2012年全样本数据进行实证研究,得出以下结论:

高管薪酬与股权结构呈负相关。在控制了公司的规模、绩效之后,公司第一大股东持股比例越高,公司高管薪酬总额越低,体现出公司股权越分散,高管人员的“内部人控制”现象越明显。当然,这里面可能包含着我国国有股权过分集中、国有高管人员的薪酬并没有完全市场化的原因,但是总体来看,股权的集中有利于减少收入的差距过大,从另一个侧面体现了公司内部人控制的严重性,激发人们去思考和研究如何更好和有效地管理内部人控制现象。

高管薪酬与公司绩效呈正相关。以当年ROE为代表的公司绩效越好,高管薪酬越高,从整体层面反映出我国上市公司高管薪酬更加合理,开始改变以前吃大锅饭的现象,当然,这可能与最近几年上市公司中非国有企业的占比越来越大有关。

高管薪酬与公司规模呈正相关。高管薪酬总额与公司总资产和营业总收入正相关,表明公司总资产和营业总收入越大,高管薪酬越高,这与管理人员管理公司的难度和工作量相挂钩,体现了按劳分配的思想。当然,可能也有公司规模越大,管理人员的数量越多的原因。

[1]Steven N Kaplan.Top executive rewards and firm performance:A comparison of Japan and the United States[J].The Journal of Political Economy,1994,102(3):510-546.

[2]Peter F Kostiuk.Firm size and executive compensation[J].The Journal of Human Resources,1990,25(1):90-105.

[3]Bin Ke,Petroni,Kathy.Ownership concentration and sensitivity of executive pay to accounting performance measures:Evidence from publicly and privately-held insurance companies[J].Journal of Accounting and Economics,1999,28(2):185-208.

[4]乐琦,蓝海林.股权结构与CEO薪酬影响因素:基于中国上市公司的实证研究[J].软科学,2009(9):93-96.

[5]应惟伟.股权结构与董事会结构对上市银行高管薪酬的影响研究——基于2006—2009年面板数据的实证分析[J].农村金融研究,2011(7):53-58.

[6]杨晋渝,刘斌,孙立.盈余管理、高管薪酬敏感度和股权结构[J].重庆大学学报:社会科学版,2013(2):70-76.

[7]邓帆帆,闫海鑫.上市公司高管薪酬对上市公司业绩的影响研究——基于重庆地区的上市公司数据[J].重庆交通大学学报:社会科学版,2011(8):50-53.

[8]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012(6):116-126.

[9]刘文华,任利成.高管薪酬与企业绩效的相关性——以信息技术行业上市公司为例[J].技术经济,2012(11):96-103.

[10]胡玲,黄速建.中美上市公司高管薪酬差距与公司绩效的比较研究[J].经济管理,2012(7):93-102.

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

经济技术协作信息(2018年12期)2019-01-14 02:46:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41