基于信息不对称的中小企业融资性担保分析

2013-09-19 03:45:00陈海烽

常州工学院学报 2013年5期

陈海烽

(福建江夏学院会计学院,福建 福州 350108)

融资性担保是指担保人依据与银行业金融机构等债权人的约定,依法向被担保人负有的融资性债务提供担保,当被担保人不履行对债权人的偿债义务时,由担保人承担合同约定的担保责任的行为。[1]融资性担保公司是根据《融资性担保公司管理暂行办法》依法新设或由原担保公司申请经营融资性担保业务的股份有限公司和有限责任公司。融资性担保公司的主要经营方式是依托某一市场或区域(如,商业街、专业批发市场)或某一行业(如,钢贸行业、房产中介行业、车贷)向中小企业提供担保贷款业务,主要产品依托银行提供的面向流动资金缺口的流动资金贷款、银行承兑汇票等,主要客户是中小企业。从1993年第一家融资性担保公司成立到2010年《融资性担保公司管理暂行办法》的出台,再到2011年开始融资性担保公司全行业经营进入困境,短短20年一个行业从无到有,又由盛到衰,不得不让人思考其中的原因。

1 融资性担保的发展及现状

由于中小企业财务信息失真、信用记录缺失等先天不足,中小企业融资难始终困扰着中小企业的发展。而融资性担保的出现无疑极大地解决了中小企业融资难问题。

1.1 信息不对称对中小企业融资的影响

在信贷市场上,中小企业提供数据信息,由银行审批贷款,中小企业处于信息优势地位,银行处于信息劣势地位,这就形成了信贷市场上的信息不对称[2]。由于信贷市场信息不对称,导致借贷过程中产生逆向选择以及道德风险,因此银行采取信贷配给的策略规避风险。

逆向选择是由于银企信息不对称,银行无法准确地判断信贷风险,在追求高利润的驱动下,更愿意选择接受高信贷利率的高信贷风险借款企业,而不愿接受高信贷利率的低信贷风险借款企业则被逐步排除出信贷市场。[3]道德风险在信贷市场的反映有两种情况:一种是借款企业通过比较偿还借款和不偿还借款的收益,如果认为不偿还借款的收益更高,会最终选择不偿还借款;另一种是借款人在获得贷款后为追求高利润改变资金用途,用于高风险项目,从而损害银行利益。

A.V Thakor和 David Besanko[3]通过对在信息不对称条件下不同市场结构在信贷配给中的作用进行分析,证明了第三方担保的存在增加了贷款的可获得性,相应地减少了信贷配给的可能性。因此融资性担保行业作为第三方担保,可缓解银行与中小企业之间的信息不对称现象,弥补了中小企业在融资过程中缺乏担保的问题。

1.2 融资性担保的发展

根据银监会统计,截至2011年末,全国融资性担保行业共有法人机构8 402家,在保余额总计19 120亿元,其中融资性担保16 547亿元;全国融资性担保公司不良贷款余额101.98亿元,占商业银行不良贷款总额的2.38%,比同期融资性担保贷款占全部贷款余额的比重高0.06个百分点;融资性担保代偿率0.5%,损失率0.02%。由于监管缺失、专业人才缺乏、运作不规范及违法违规成本低等原因,融资性担保行业为追逐利润,出现大量违法违规的经营方式,风险累积。其20年的发展历程可以分为三个阶段。

1)1993—2008年为发展阶段,从无到有,逐步发展壮大。

2)2008—2010年为鼎盛阶段,2008年金融危机,由于国家4万亿刺激经济政策出台,使融资性担保行业很容易通过担保贷款帮助企业获得大量的银行贷款。在这期间,从铁矿石等大宗原材料交易,到房地产开发等行业,背后无不充斥着融资性担保公司的影子,融资性担保业行业快速发展并达到鼎盛,但这个疯狂、失控的过程也正是风险累积的过程。

3)2010年至今为调整阶段,2010年七部委联合出台《融资性担保公司管理暂行办法》标志着国家对融资性担保行业的全面监管的开始,与此同时,贷款风险逐步显现,银行开始审慎选择与融资性担保行业的合作,中国工商银行几乎全面退出与融资性担保行业的合作,融资性担保行业经营危机全面出现,极大地影响了中小企业的发展。

1.3 福州融资性担保的现状

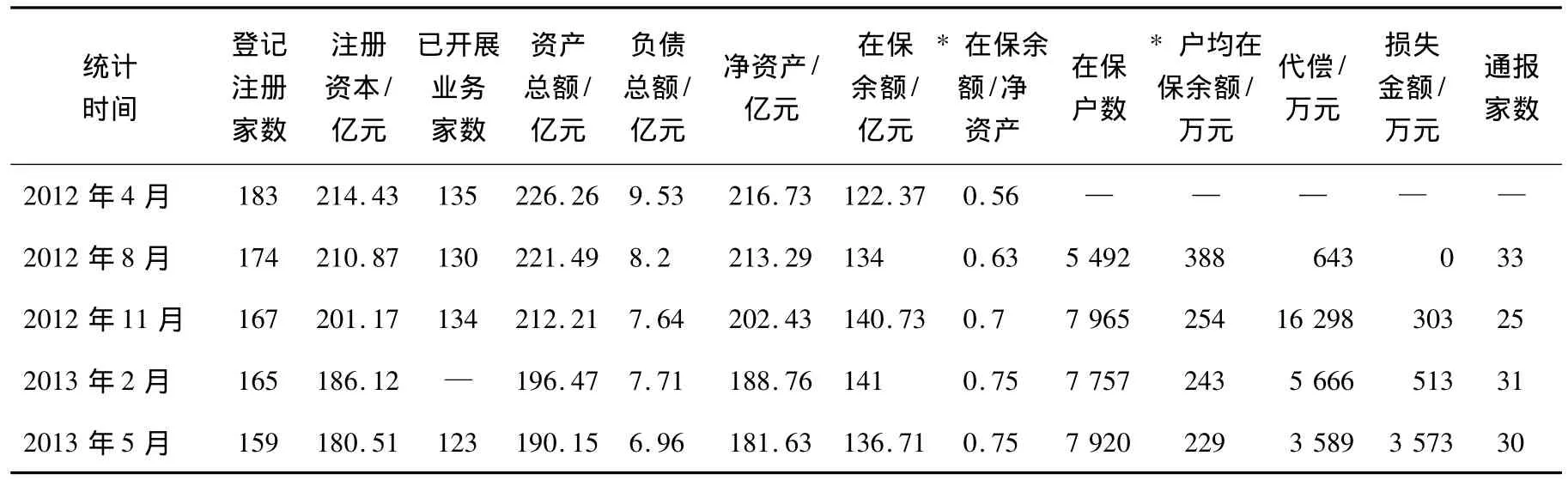

根据福州市经济委员会统计显示,目前融资性担保行业遇到了生存困境,数据如表1所示。

表1 融资性担保行业监管数据表

从表1可以直观地看到融资性担保现状:

1)融资性担保公司进入调整期,登记注册数、开展业务家数、注册资本金、资产总额、负债总额、净资产逐步减少;

2)融资性担保风险逐步暴露,代偿金额先增后减,但损失金额却大幅度增加;

3)融资性担保业务发展相对停滞,在保余额变化不大;

4)中小企业融资难度增加,成本上升,在保户数增加,户均在保余额减少,在保户数的增加并不是银行新增借款企业,而是银行原有借款企业因银行信贷额度紧张,被淘汰到融资性担保市场,这无疑增加了中小企业融资的难度和成本;

5)融资性担保行业担保贷款杠杆(在保余额/净资产)低,融资性担保行业通过相对信息对称等优势承担风险,获得担保贷款杠杆来获取利润,担保贷款杠杆是融资性担保行业与其他行业的主要区别,是融资性担保行业的核心竞争力。然而根据表1数据,福州市场上担保贷款杠杆虽然逐步上升,却始终小于1,也就是说,目前融资性担保行业根本未获得担保贷款杠杆。

2 融资性担保成本

为了分析信息不对称对于中小企业融资性担保的影响,笔者选择融资性担保成本作为统计口径,以福州市场上的2家融资性担保公司为对象,对其已担保客户进行归纳分析。

融资性担保成本是中小企业通过融资性担保公司担保向银行申请取得贷款的成本,包含向银行支付的利息、向融资性担保公司支付的担保费及其他费用。向银行支付的利息基本以基准利率为基础上浮0% ~50%,由于通过融资性担保公司担保,银行将贷款风险转移给融资性担保公司,根据融资性担保公司与银行的合作协议,银行会提供相对固定的利率(可视为无风险收益)。而融资性担保公司则根据所承担的风险收取一定的担保费用,尽管监管机构对担保费用有相应的监管约束(福建省规定为贷款利率的50%),但融资性担保公司可以很容易地通过私下收取一定比例的保证金,或通过向客户高价出租办公场地、仓库、配比一定的民间借贷等方式来提高担保费用。因此融资性担保成本反映了融资性担保公司所承担的风险。

2.1 类别的确定

按照易识别、能够有效反映信息熟悉程度且与融资性担保业务存在密切关系的原则,将担保客户分为:关联企业、企业所在地、企业所从事的行业、合作年限、特殊关系户介绍、非熟悉客户(不满足前五类的客户)等六类。通过对比这六类借款企业的融资性担保贷款成本,分析信息不对称对中小企业融资性担保贷款的具体影响。

1)关联企业。根据《融资性担保公司管理暂行办法》的规定,融资性担保公司参股股东至少5个自然人。由于融资性担保公司注册资本金起点要求高(如福州以1亿元为起点),参股股东多为有实力、有实业的企业业主,使融资性担保公司存在直接或间接控制关系或重大影响关系的企业,形成了为数不少的关联企业。

2)企业所在地。由于融资性担保公司多依靠某个市场或区域来开展业务,并通过实地拜访来进行保前调查、保中管理、保后维护,企业的地理位置如与融资性担保公司靠近,即是融资性担保公司目标市场。由于与被担保企业同在一个市场或区域,使融资性担保公司更容易获得被担保企业的信息,同时也便利融资性担保公司实地考察核实,这会给其融资性担保贷款提供便利。

3)企业所从事行业。融资性担保公司如果对某一行业(特别是主要股东所从事的行业)积累了丰富的行业信息,有一定的渠道及客户群,那么它对该行业的了解会更加全面,包含该行业的行业周期性、资金用途、还款渠道、平均利润率等,从而增加了企业获得担保的可能性。

4)合作年限。被担保企业与融资性担保公司建立的合作关系达3年以上可以界定为双方建立起了长期合作关系。长期合作关系有助于融资性担保公司准确了解中小企业真实的经营情况,收集中小企业业主的诚信、品行、个人财产等信息,并且基于双方长期合作的目标还能降低被担保企业的道德风险。

5)特殊关系户介绍。特殊关系户介绍判断标准主要看企业是否经可靠的关系推荐(如银行推荐、股东推荐)成为融资性担保公司的借款企业。此类被担保企业虽然尚未与融资性担保公司建立长期合作关系,但是由于其来源可靠,融资性担保公司可通过推荐人得到更多信息。

6)非熟悉客户。不满足前五类的客户,归类为非熟悉客户。

2.2 融资性担保贷款成本的计算

根据《融资性担保公司管理暂行办法》的规定,融资性担保业务的范围较广,且每种业务融资成本计算公式不同,本文仅对实务中业务开展量最大、最具代表性和普遍性的流动资金贷款的成本进行计算统计分析。

融资性担保(流动资金贷款)成本:

其中,CFG为融资性担保成本;M为贷款金额;R0为基准利率;R'为利率上浮比例;EAD为担保风险敞口比例,即担保部分占贷款金额的比例;GR为担保费率,融资性担保公司收取的其他费用,通过换算也反映在该部分;MS为保证金比例。

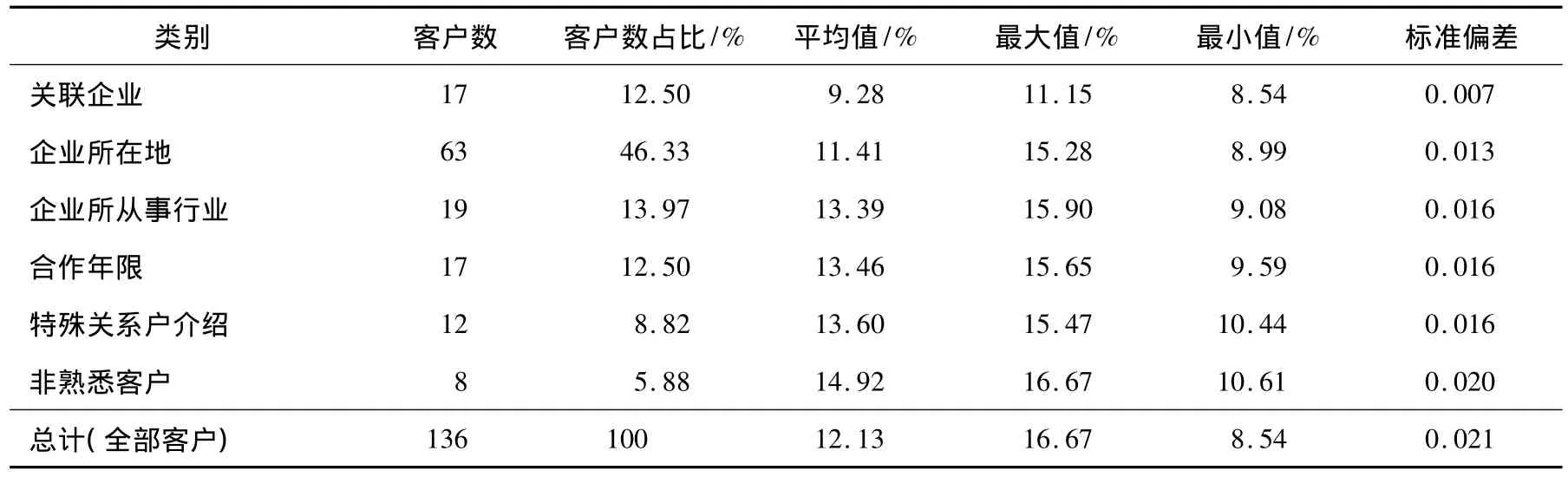

本文采用归纳分析法,将福州2家融资性担保公司的流贷客户136家中小企业按照前述分为六类客户统计了各类客户的融资性担保贷款成本。为了更好地比较数据,笔者将满足多项指标的客户按照信息的熟悉程度进行单一归类,信息熟悉程度按照:关联企业、企业所在地、企业所从事行业、合作年限、特殊关系户介绍、非熟悉客户进行排序。如,某个客户既满足企业所在地又满足合作年限两项类别,由于融资性担保公司对满足企业所在地这个类别的信息熟悉程度大于合作年限,则把该客户归为满足企业所在地类,不在合作年限类中统计,统计后的融资性担保成本CFG结果如表2。

表2 136家流动资金贷款客户CFG统计表

2.3 结果分析

以下为基于表2数据分析的结果。

1)总计(全部客户)CFG的标准偏差、最大值和最小值。由统计结果可以看出,总计最大值将近是最小值的2倍。结果表明,单个中小企业客户的融资性担保贷款成本值呈现差异,且差异较大。

2)关联企业数据。由统计结果可以看出,关联企业数据具有一定的特殊性,其CFG平均值远低于其他类别,客户占比不高,标准偏差最小。这是由于关联企业与融资性担保公司有着特殊关系,符合关联企业类别的客户在企业内数量基本固定。各个银行及监管机构对融资性担保公司向关联企业担保都有一定的约束,且关联企业信息熟悉程度最高,但该类别担保业务往往并不是基于市场行为,具有明显的业务倾向,导致该类别CFG平均值远低于其他类别,标准偏差最小。

3)各类别CFG的平均值。由统计结果可以看出,各类别CFG的平均值按从小到大排序:关联企业、企业所在地、企业所从事行业、合作年限、特殊关系户介绍、非熟悉客户,与融资性担保公司风险控制人员及业务人员定性分析提供信息熟悉程度排序吻合。中小企业客户的CFG值与信息熟悉程度成反比,信息熟悉程度越高,客户的融资性担保贷款成本值越低。结果表明,融资性担保公司将信息熟悉程度不高的客户视为高风险客户,于是向其要求较高的担保费率作为风险补偿。

4)各类别客户数占比。由统计结果可以看出,企业所在地类客户数占比最高,企业所从事行业、合作年限类次之,而特殊关系户介绍较少,非熟悉客户最少。结果表明,信息熟悉程度越高,客户越容易被融资性担保公司接受。

5)总计(全部客户)标准偏差。由统计结果可以看出,总计(全部客户)标准偏差大于所有类别客户标准偏差,表明各个类别客户CFG具有一定的集中度,且各个类别CFG差异较明显,但类别内CFG差异不明显。

6)各类别标准偏差。由统计结果可以看出,各类别标准偏差关联企业类最小,企业所在地类次之,企业所从事行业、合作年限、特殊关系户介绍类较高,且三者数据接近,非熟悉客户类最高。结果表明,信息熟悉程度越高,融资性担保公司越可能采用统一标准开展担保业务,信息熟悉程度越低,融资性担保公司则采用个别标准开展担保业务。

3 结论及监管建议

3.1 融资性担保市场存在信息不完全对称和逆向选择

根据一般均衡理论,在满足一般均衡的条件下,借款企业与融资性担保公司可以通过价格调节机制达到最优配置,融资性担保市场上应该没有未被满足的担保需求,并且,市场存在一般均衡价格。如果融资性担保市场满足一般均衡的条件,则借款企业支付的CFG应一致。但通过表2可以发现,各个企业的CFG并不相等且差异较大,各个类别的CFG的平均值也不相等,由此可以判断,融资性担保市场不满足一般均衡条件。一般均衡的完全竞争市场4个条件,是买卖人数众多、买者和卖者是价格的接受者、资源可自由交换、信息具有完全性,其中买卖人数众多、买者和卖者是价格的接受者、资源可自由交换3个条件在融资性担保市场都可以得到满足,未被满足的条件唯有信息具有完全性这一条件。因此,融资性担保市场存在信息不完全对称,信息不对称导致融资性担保公司愿意以更优厚、相对统一的条件向信息熟悉程度高的客户提供担保。

本文统计结果反映了非关联企业客户占比与CFG的平均值成反比,与信息熟悉程度成正比。这是由于融资性担保公司的担保行为的本质是承担银行转移的贷款风险获取利润,融资性担保的真正收益实际是将CFG扣除银行的借款利息后所产生的风险收益。在融资性担保市场信息不对称情况下,融资性担保公司无法将所承担的银行转移过来的不同大小的风险形成统一的风险收益,融资性担保公司在没有其他方式判断担保风险时,会根据信息熟悉程度的高低来衡量担保风险,将信息熟悉程度不高的企业视为高风险,高风险意味着融资性担保公司提供担保的条件相对苛刻、客户需要支付更高的CFG,结果会将实际风险没有那么高的、无法接受高CFG的中小企业逐出融资性担保市场,产生逆向选择。

3.2 融资性担保监管建议

统计结果表明,融资性担保市场存在信息不完全对称和逆向选择,融资性担保客户的CFG值与信息熟悉程度成反比,提高融资性担保信息熟悉程度可以降低中小企业融资成本。因此,监管机构及银行应引导融资性担保公司建立各具特色的信息获得渠道,健全管理制度、完善业务流程、培养专业人才、加强风险控制,避免逆向选择,走向专业化。

3.2.1 加强关联企业融资性担保监管

统计结果表明,融资性担保公司关联企业类客户相关数据具有一定的特殊性,关联企业融资性担保业务并不是一个市场行为,而是根据公司内部约定或需要来开展相关业务,关联企业融资性担保业务在操作过程中,很容易变成融资性担保公司的融资平台和注册资本金的变现平台。因此关联企业融资性担保应加强监管。

根据《融资性担保公司管理暂行办法》第三十条规定,融资性担保公司不得为其母公司或子公司提供融资性担保。但融资性担保公司关联企业的范围并不局限于母公司和子公司,还包括公司股东、高管控制的企业,且由于融资性担保公司关联企业具有一定的隐蔽性,导致监管困难。监管机构及银行应对中小企业CFG远低于正常值的担保业务进行重点监管,通过对其资金用途、业务的真实性及资金走向的监控判断该业务是否是关联企业融资性担保,避免融资性担保业务成为融资性担保公司的融资平台和注册资本金的变现平台。

3.2.2 融资性担保公司设立增加专业化限制

《融资性担保公司管理暂行办法》对融资性担保行业专业化限制,仅规定融资性担保客户需完善相关制度、聘用专业人才。目前融资性担保公司设立的主要约束条件是巨额注册资本金,其他诸如公司股东无犯罪证明,需配备相应的人才等限制条件过于简单。根据表1统计,2013年5月福州市场存在159家融资性担保公司,净资产约182亿。正是由于设立条件设置不合理,导致产生融资性担保公司一哄而上的问题。

融资性担保公司面对中小企业,相对银行具有信息优势,通过承担银行转移的风险来获取收益。因此监管机构及银行应关注融资性担保公司获得信息优势、承担风险的能力,设立条件设置应以融资性担保公司的专业化为主,应对融资性担保公司经营面对的市场、区域、行业等有利于避免信息不对称的条件进行约束,满足相应条件对其开放相应市场,实现专业化限制。

3.2.3 基于完善的融资性担保评价体系配给担保贷款杠杆

在当前市场环境下,一哄而上的融资性担保公司有相当部分是为了担保贷款杠杆,希望融资性担保公司成为融资平台,并不关心相关企业的可持续发展。在融资性担保公司遇到生存困境时,由于巨额的注册资本金无法长时间闲置,又产生了抽逃注册资本金,经营高利贷等违法违规的行为。

担保贷款杠杆是融资性担保公司的核心竞争力,一般银行规定融资性担保公司开展业务的担保贷款杠杆是其净资产的3~10倍。林娜[4]提出融资性担保行业担保贷款杠杆只有2~6倍。但从表1可以看出,在福州市场上,整个融资性担保行业的担保贷款杠杆不到1倍,其中有融资性担保公司一哄而上的问题,更有监管机构及银行评价体系缺失的问题。因而建立完善的融资性担保公司评价体系,通过合理评价,配给不同倍数的担保贷款杠杆,激励融资性担保公司按照评价体系去建设,实现专业化。

[1]中国银行业监督管理委员会,中华人民共和国国家发展和改革委员会,中华人民共和国工业和信息化部,等.融资性担保公司管理暂行办法[EB/OL].[2013-06-28].http://www.cbrc.gov.cn/chinese/home/docDOC_ReadView/2010031003 D7B5E41DFF2D3CFFD9F9C102668400.html.

[2]贺力平.克服金融机构与中小企业之间的不对称信息障碍[J].改革,1999(2):14 -17,26.

[3]Thakor A V,Besanko David.Collateral and Rationing:Sorting Equilibria in Monopolistic and Competitive Markets[J].International Economic Review,1987,28(3):671 -689.

[4]林娜.监管与扶持并重:论政府在融资性担保行业中的职责[J].中共福建省委党校学报,2011(3):26-31.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

当代陕西(2019年15期)2019-09-02 01:52:00

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

新农业(2016年16期)2016-08-16 03:42:08