2013年最新光伏行业动态

2013-09-13 04:46:18葛晓敏编译

太阳能 2013年12期

本刊记者 ■ 葛晓敏 编译

欧洲光伏组件价格四年来首次上涨

受包括供需之间恢复平衡在内的等诸多因素影响,欧洲主要光伏市场的组件价格继连续四年的严重衰退之后首次出现上涨,这也成为全球太阳能市场的重要转折点。

据IHS iSuppli光伏组件价格追踪报告显示,今年3月销往欧盟的中国晶体硅光伏组件平均售价增长了4%,这是自2009年1月以来首次出现的月增长。4月中国的光伏组件价格还将上涨1%,今后3个月价格平均涨幅将达到4%。

IHS高级分析师Glenn Gu表示:“多年以来,光伏组件制造商始终面临着供应严重过剩及价格快速下跌的问题,致使其不得不与利润微薄的市场作斗争。而现在有迹象显示,光伏组件的供需失衡问题正在逐渐改善,光伏组件价格的上涨趋势或只是刚刚起步。这基本上是一个好消息,因为亚洲的销售额不断上升使全球需求追上供应。另一方面,价格上升的另一个原因是欧盟的反倾销立法对中国供应商的销售造成了负面影响。”欧洲是全球最大的太阳能市场,2012年占全球装机量的57%。由于中国和日本的组件销售火爆带动了全球需求的增长,目前这两个国家都吸纳了大量的组件,这有助于推动全球组件价格上涨。

中国的激励政策是为了更快的促进太阳能系统的应用,上网电价政策的相关条例仍具有吸引力。

然而,由于反倾销行为使得中国的供应商不愿将产品销往这些地区,从而引发了主要欧洲市场出现严重的光伏组件短缺,比如德国和英国。

价格上涨的压力预计将会继续,随着价格上涨开始抑制需求,预计5月和6月,中国在欧盟的组件价格有望快速攀升,推高全球总体的平均组件价格。

总的来说,中国所有级别的供应商定价都会有所提高。例如,2013年3月一级供应商的价格增长2.3%;同期,二级和三级供应商的平均价格分别增长2.8%和1.4%。

2013年美国光伏市场需求将增长20%

据NPD Solarbuzz最新的《北美光伏市场季度报告》显示,预计美国光伏市场太阳电池板需求在2013年将显著增长至4.3GW,再创年度需求量新高,与2012年相比增幅近20%。美国光伏市场占全球光伏市场年度需求的12%,而3年前仅为5%。

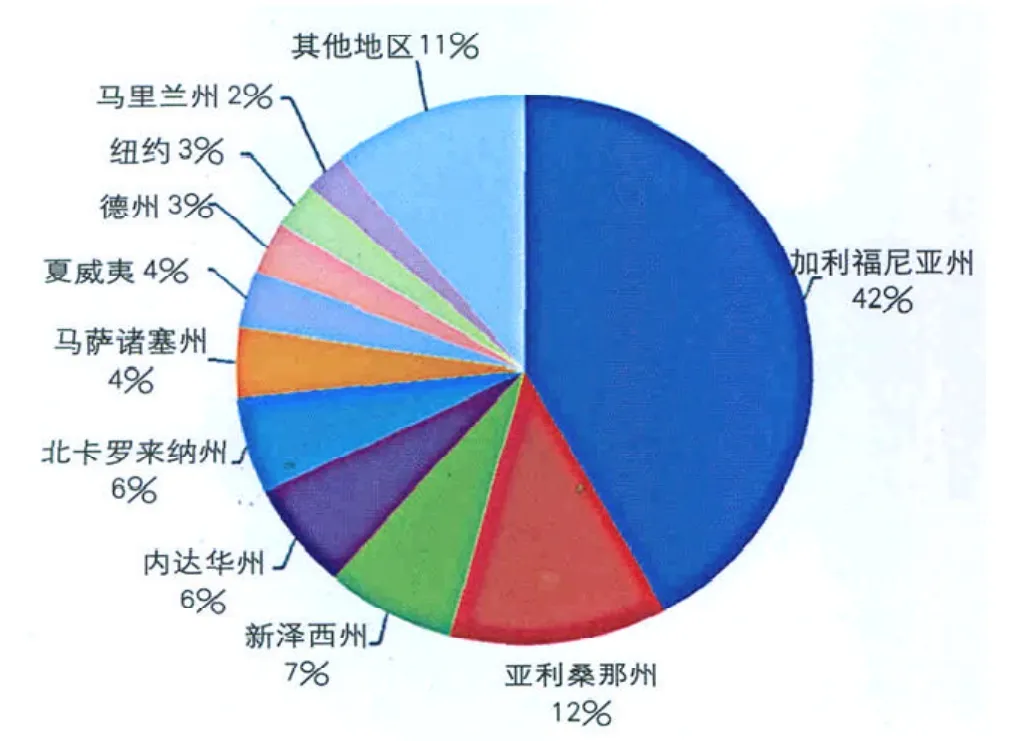

2013年第二季度的需求预计达1GW,70%以上来自加利福尼亚、亚利桑那、新泽西和北卡罗来纳,其中居民住宅和小型商业屋顶市场将占18%,大型商业屋顶市场占14%,而公用事业主导的地面电站市场占据了剩下的68%的市场份额。

亚利桑那、加利福尼亚、新墨西哥和德州的大型公用事业电站将推动2013年下半年美国市场需求量超过2.5GW。夏威夷、马萨诸塞、内华达、纽约、北卡罗来纳和俄亥俄州在年末也将会有强劲的安装量。预计2014年美国光伏市场需求将超过5GW,这是自2009年以来的年均复合增长率超过70%。

NPD Solarbuzz分析师Chris Sunsong 表示:“美国商业与公共事业级太阳能光伏部门发展强劲,主要受到各州特定任务或目标的驱动。与此同时,居民住宅市场的发展由新的第三方租赁模式所驱动,私人住宅和商业建筑的业主只需承担很低的预付标准就可以安装光伏系统。”

图2 Q3’12~Q2’13美国各州光伏需求情况

美国更多州推出新的光伏激励政策和新增公用事业项目,使得光伏市场需求日趋分散,而不像以前那样聚集在东西部海岸地区的几个州。2013年光伏需求增长最快的10个州有6个位于南部和中西部地区,年均增长率均高于180%。

然而,美国市场仍主要依靠几个州来维持GW级的需求水平。在2013年领先的9个州贡献了全美超过85%的光伏需求。因此,如果这些州发生任何意外政策的变化,都会影响到美国光伏市场的增长。

Sunsong补充道:“联邦政府的激励政策和各州雄心勃勃的可再生能源配额制,成功刺激了美国的太阳能光伏安装,但是这些政策现在正越来越多地受到各个州的审查。此外,像新泽西州、特拉华州和宾夕法尼亚州这些高度依赖太阳能可再生能源证书(SREC)的地区,存在持续供应过剩的风险,并可能限制新增的光伏投资。”

2013年光伏行业资本支出创七年来新低

虽然预计今年全球光伏供应链资本支出将降至2006年以来的最低点,但有迹象表明投资低迷态势已触底,设备采购或许很快将出现反弹。

据IHS发布的《光伏制造与资本支出分析报告》显示,各光伏企业的资本支出预计将从2012年的36亿美元跌至2013年的23亿美元。

2013年大幅下降的光伏制造业资本创2006年的24亿美元以来的历史新低。这也是继2011年市场达顶峰之后连续第二年出现下跌。2012年资本支出曾暴跌75%。但是,预计到2014年资本支出将出现反弹,达到30亿美元,涨幅达30%。

IHS光伏分析师Jon Frederick Campos表示:“过去18个月以来,光伏产业各个环节企业已经降低产能利用率并闲置部分生产线,光伏企业已经尽力应对产能过剩并缓和平均销售价格下滑的压力。这一现象导致2012年及2013年至今新增制造设备支出大幅跳水。但是随着价格趋于稳定以及光伏市场某些环节产量增加,资本支出似乎正止跌回稳。”

2012年之前,光伏产业产量急剧提升,而企业也专注于提高电池片及组件的转换效率。因此,企业在生产流程中增加了多个制造工序。然而,大量扩张导致资本支出上涨,紧随而来的便是运营成本的增加。由于产能过剩、供应过剩以及价格暴跌困扰产业发展,制造商不得不停止扩张并减少制造工序。在此期间,削减成本成为支撑疲软利润率的关键。未能有效降低成本的企业则相继破产。

目前来看,已触底的光伏产业有望进入上升周期,预计短期内支出额将反弹。比如过去一个季度,拉丁美洲、美国及亚太地区已有新建制造工厂,产量也有所提高。

Campos表示:“不久的将来,光伏产业将重新回到原点。光伏市场历经了鼎盛期,随后又成为产能快速扩张的牺牲品。然而一旦尘埃落定,存活的光伏企业在运营、资金及技术方面将更加强大。今年下半年将是很关键的一段时期,那些能够维持较大市场份额并巩固其在业内领先地位的企业将脱颖而出。”由于二级光伏市场富余产能过多,设备供应商更为关注设备采购何时会恢复。虽然众多企业仍对设备支出停止下跌表示怀疑,但IHS指出随着产业的发展,企业将不得不提高资本支出并专注于可提高效率的最新技术。

IHS高级光伏分析师Michael Sheppard表示:“光伏市场已从技术导向阶段过渡到能源主导阶段。光伏企业迫切需要满足客户适应新的发展,如(光伏发电)退税项目、上网电价补贴以及其他光伏激励政策。就产业自身而言,光伏产业正经历变革,通过投资新设备来满足客户最新需求。”

虽然几年前光伏供应商或许能通过频繁发布最新技术而吸引眼球,但如今这样的战略只会吓跑投资者。实际上,企业仍在开发最新的技术,但如今多为解决产业面临的关键性挑战的措施,例如降低度电成本。

Sheppard补充道:“技术对于光伏产业的复苏至关重要。技术改进将削减成本、提高利润率,并最终使企业在激烈的竞争中脱颖而出。如此的良性循环将为制造商和设备供应商创造机遇,从而再度激活他们的收入来源。”

IHS预测,聚光及薄膜技术制造产能资本支出将大幅下滑,与此同时,资本投资将转移至硅碇、硅片及组件封装设备。直接固化和外延硅都可能是投资热点,这两种技术都可减少成本以及目前硅片切割技术所造成的浪费。例如准单晶硅棒的生长就是一种有效减少硅片生产成本的方法。此外,电池片技术将有重大突破,将专注于背接触及抗反射涂层的新品研发。 所有这些技术都有望帮助制造企业在运营上更具成本效益,从而增加市场份额。

预计2013年全球光伏硅片产量将增长19%

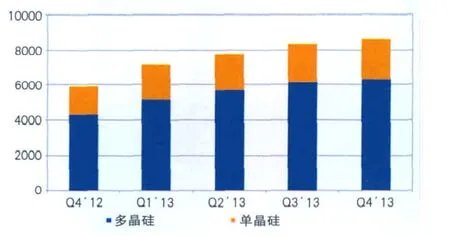

据NPD Solarbuzz最新发布的《多晶硅和硅片供应链季度报告》显示,继2012年硅片产量下降15%之后,预计今年将增长19%,超过30 GW,恢复到2011年的水平。然而,行业平均硅片产能利用率预计仍然低于60%,硅片价格已经停止下跌,却还没有明显回升的迹象,所以硅片厂商盈利仍面临挑战。

预计多晶硅片技术在中短期内将继续主导硅片市场。可生产高效太阳电池的单晶硅硅片将继续受到安装空间有限的下游项目的青睐,因其效率更高使得价格溢价高于标准的多晶硅组件。

图3 按技术类别晶体硅片产量预测

NPD Solarbuzz副总裁Charles Annis表示:“得益于日本光伏市场的政策激励,其市场需求在2013年将超过全球光伏需求的10%。由于日本市场屋顶安装项目需求强劲,而大型地面安装项目受到土地资源限制,所以日本市场成为单晶硅组件需求增长的主要驱动力。”

然而,与多晶硅片相比,要增加单晶硅片的市场份额还需要改进单晶硅棒的生产,并进一步提高组件效率。Charles Annis 补充道:“多晶硅片厂商正不断改善铸锭工艺并且研发新的高效多晶硅片。领先的硅片厂商现在出售的高效多晶硅片效率已经接近18%,相当于单晶硅片效率范围的下限,这也维系住了多晶产品的竞争力。”

长期来看,n-型单晶硅片与那些基于高效电池工艺的增强型单晶硅片有潜力降低组件每瓦总成本,并提高单晶硅片市场的增长速度。假设这些技术获得成功,NPD Solarbuzz预计从2015年起单晶电池产量的增长速度将会快于多晶电池,可获得更多的终端市场应用及更高的市场份额。

猜你喜欢

金刚石与磨料磨具工程(2019年4期)2019-09-18 11:13:12

能源(2018年4期)2018-05-19 01:53:41

能源(2018年10期)2018-01-16 02:37:47

电源技术(2017年1期)2017-03-20 13:38:07

能源(2016年2期)2016-12-01 05:10:32

光学精密工程(2016年2期)2016-11-07 09:02:33

电源技术(2016年9期)2016-02-27 09:05:29

电源技术(2016年2期)2016-02-27 09:04:59

太阳能(2015年6期)2015-02-28 17:09:41

机械制造与自动化(2014年1期)2014-03-01 04:21:42