全球可再生能源市场展望报告

2013-09-13 04:46:18彭博新能源财经

太阳能 2013年12期

■ 彭博新能源财经

本年度报告假设“墨守成规”、“基准情景”和“快速发展”三种发展情景,用以描述清洁能源市场未来可能的发展趋势。基于对技术成本、经济财富、政策方向和电网投资等不同假设,这三种情景代表了对世界能源体系发展的不同认识。

假设三种发展情景

墨守成规

·世界经济持续低迷:实际GDP年复合增长率为2.2%。

·化石燃料保持低价:页岩气迅猛发展,从而压低了国际天然气和煤炭价格。

·天然气比重的提升足以使公众对环境风险的忧虑大大下降。

·主流能源投资重新流向天然气、煤炭和核能等传统技术。

·对新能源技术发展的支持政策力度下降。

·电网投资依旧停留在集中式的基础设施上。

基准情景

·经济复苏保持势头:实际GDP年复合增长率保持在2.7%。

·发展中国家能源需求超过供给,迫使化石燃料价格上升。

·公众对环境风险的担忧保持现有水平,欧盟与澳大利亚的碳价上涨。

·现有清洁能源政策一直延续到2020年,其后在关键国家被以碳价取代。

·电网得到稳定投资,并能接纳部分最新分布式电力技术。

快速发展

·世界经济增长速度回升到过去20年的平均水平:实际GDP年复合增长率达到3.6%。

·能源需求的高速增长导致化石燃料和碳价保持高位。

·环境忧虑进一步加剧,政策协调得到加强,中美两国碳市场启动。

·发电技术的单位成本下降和“基准情景”一致。

·电网技术得到巨额投资,储能技术得到发展。

·第二代生物燃料技术获得突破。

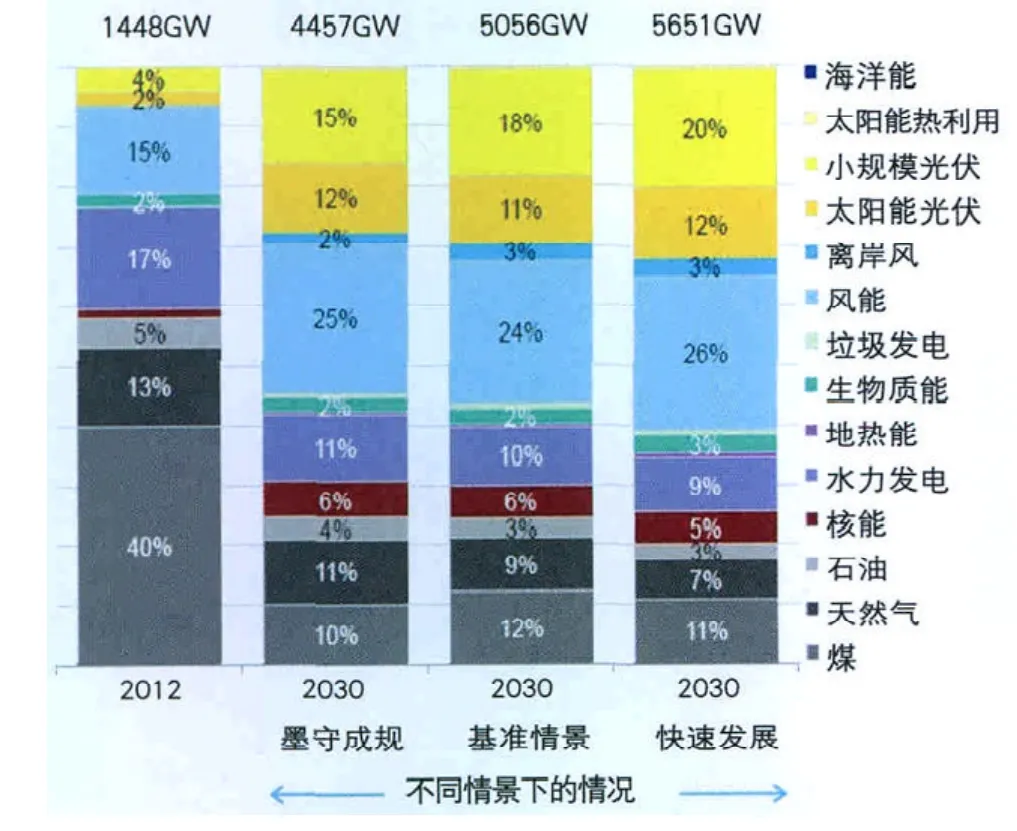

基准情景下的累计发电装机容量预测

到2030年,可再生能源将占到发电装机总量的一半。

在基准情景中,可再生能源(包括水电)占到全球发电装机总量的比例将从2012年的28%增长到2030年的50%。风能和太阳能继续引领发展。2030年,陆上和海上风电装机量将从2012年的5%上升到17%,超越大型水电。尽管起步较晚,但到2030年,光伏发电装机量也将从2012年的2%上升到16%。难度较大的其他可再生能源,比如潮汐、地热、光热,由于成本较高将占较小的比例。化石能源发电装机绝对量在三个情景中都只有略微增长,而其所占比例将从2012年的67%下降到2030年的40%~45%。核能的比重将保持在6%左右。

图1

2030年累计发电装机容量

在“快速发展”情景中,可再生能源(包括水电)的比例将达到53%,略高于基准情景中50%的水平。“新型可再生能源”(即不包括水电)的比重将从基准情景的36%上升到39%。

在“墨守成规”情景中,包括水电在内的可再生能源占发电装机总量的比例只有48%,而在基准情景中可达到50%。“新型可再生能源”(即不包括水电)的比例将下降到33%。

图2

基准情景下2013~2030年新增发电装机容量

2013~2030年,可再生能源将占新增发电装机容量的70%。

2013~2030年,全球70%的新增发电装机量将来自可再生能源技术。国际能源署(IEA)“新政策情景”则预测,2013~2030年全球新增发电装机容量将有57%来自可再生能源。太阳能和风能将成为新增容量的最大来源,分别达到30%和27%。随着风电和光伏发电成本的下降,碳价和其他环境措施推高了一些国家化石燃料的使用成本,新增燃煤和天然气发电装机将失去吸引力,只占到新增装机容量的25%。同时,尽管核能将迎来某种复兴,但其在新增装机中的比重仍将停留在5%~6%左右。

图3

非水电可再生能源发电装机总量对比

在基准情景中,我们预计到2030年,累计非水电可再生能源发电装机量将达到3500GW,比2011年2800GW的预测要高出1/4。这样大幅调高预测,主要是基于以下方面的因素:

·清洁能源技术单位成本加速下降。

·对一些地区像中东等地来讲,尽管安装成本较高,但由于仍然具有成本效益,对清洁能源技术的投资有了更大的增长。

·较低的煤炭价格,使火电厂使用更多燃煤,排放更多二氧化碳,导致欧洲等天然气价较高、气候政策严厉的地区碳价上涨。

图4

2013~2030年累计新增发电装机容量

在“快速发展””情景中,2013~2030年,可再生能源(包括水电)占新增发电装机量的比例将达到74%(基准情景为70%)。

如果排除水电的话,可再生能源将占新增发电装机量的66%(基准情景为60%)。

在“墨守成规”情景中,可再生能源占新增发电装机量的比例小幅下降,分别达到69%(包括水电)以及58%(排除水电)。

新增发电装机量的构成在三种情景中变化并不显著。

图5

2030年发电量

直到2030年,水电将继续保持清洁能源发电量中的首位。

根据“基准情景”,2030年可再生能源在发电量中的比重将从2012年的22%上升至37%。这将低于装机量的比例,因为可再生能源(排除大型水电)的负载系数相比常规热电技术更低。

2030年,风能将占到发电量的12%,而光伏占到6%。直到2030年,水电继续保持清洁能源发电的领先地位。

在“墨守成规”情景中,燃气发电量将继续保持在17%~18%的水平,而在高气价的“快速发展”情景中下降到13%。

由于受到更低成本风电及光伏的打压,燃煤发电量比例将在三种情景中都有所下降。

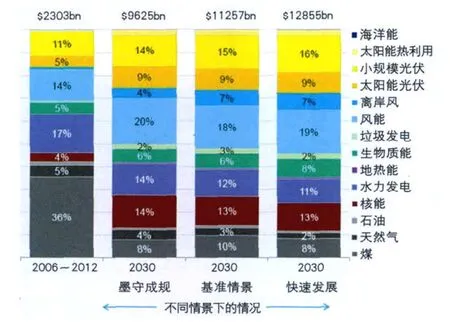

图6

基准情景下发电项目投资额

在基准情景中,到2030年,发电行业项目投资将达到7900亿美元。自2013年起的累计投资将达到11.3万亿美元。

2013~2030年,大约8.2万亿美元,即占总投资的73%,将用于包括大型水电在内的可再生能源领域。海上风电和光热发电等资本密集型可再生能源技术,因为单位兆瓦的造价比较高,投资额在这里显示得更明显。核电设施的高额投资也将抬高核能的投资比重。

图7

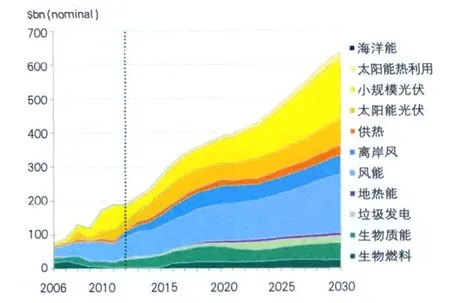

2013~2030年累计发电项目投资额

基准情景下,2013~2030年,发电项目将需要超过11万亿美元资本投入,其中半数将用于风电和光伏领域。

在“快速发展”情景中,太阳能光伏发电将吸引25%的投资额,总额达到3.2万亿美元。其中2/3将用于分布式光伏开发。

风能投资在三种情景下都将增长,达到2.3万亿美元(“墨守成规”)至3.3万亿美元(“快速发展”),其中1/4为海上风电开发。

对地热、潮汐和光热技术的投资,相比之下仍占较小比例。

图8

基准情景下非水电可再生能源项目投资额

包括发电、生物燃料和供热在内,2030年非水电可再生能源项目总投资将从2012年的1890亿美元增长至2030年的6300亿美元。

2013~2030年,投资需求量将累计达到7.6万亿美元。

其中90%资本用于发电行业,剩下10%的一半用于生物燃料行业,一半用于可再生能源供热行业。

图9

非水电可再生能源项目投资需求

2030年,非水电可再生能源项目投资额将在4700~8800亿美元间。

2013~2030年,在基准情景中,累计投资需求达到7.6万亿美元(名义货币)。

图10

“快速发展”情景预测,非水电可再生能源项目投资将在2030年达到8800亿美元(累计达到9.3万亿美元)。此外,还需要2万亿美元额外投资,用于支持包括远距离输送、智能电网、储能和需求响应等基础设施的建设。

在“墨守成规”情景中,疲弱的气候政策和较为低迷的经济预期,导致到2030年非水电可再生能源项目投资名义年均复合增长率仅为4.8%。

2030年年度生物燃料产量

基准情景预测,到2030年,全球生物燃料产量将增长近2倍,从2012年的131bnL增长到373bnL。

图11

其中最快速的增长将来自第二代生物柴油和乙醇技术,将分别占到全球产量的41%(基准情景)和53%(快速发展)。

2013年一次能源消费总量

在基准情景中,可再生能源(包括大型水电和传统生物质)占世界一次能源消费的比例将从2012年的21%上升至2030年的28%。

基准情景同时认为,化石能源的比重有望从2012年的78%下降至72%。

图12

在“快速发展”情景中,可再生能源(包括大型水电和传统生物质)占世界一次能源消费的比例将增长至30%。其中,风能、光伏、生物质能、地热能和潮汐能等新型可再生能源技术,将从2012年的3%上升至10%。

在“墨守成规”情景中,可再生能源(包括大型水电和传统生物质)只占到世界一次能源消费的26%。

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

小资CHIC!ELEGANCE(2022年3期)2022-01-11 23:23:31

太阳能(2019年5期)2019-01-15 06:24:24

制造技术与机床(2018年9期)2018-09-19 06:48:40

小火炬·智漫悦读(2018年6期)2018-03-08 05:53:50

小资CHIC!ELEGANCE(2017年42期)2017-10-11 16:50:53

新教育时代·教师版(2016年39期)2017-04-26 15:57:51

能源研究与信息(2016年2期)2016-11-05 01:38:49

机电信息(2014年14期)2014-02-27 15:52:36

机电信息(2014年5期)2014-02-27 15:51:47