政治联系、企业投资行为与经济增加值

2013-09-09 07:07陈金龙

福州大学学报(哲学社会科学版) 2013年6期

赵 岩 陈金龙

(1.华侨大学工商管理学院,福建泉州 362021;2.福建江夏学院会计学院,福建福州 350108)

政治联系、企业投资行为与经济增加值

赵 岩1,2陈金龙1

(1.华侨大学工商管理学院,福建泉州 362021;2.福建江夏学院会计学院,福建福州 350108)

以民营上市公司为研究样本,考察政治联系及其动态变化对企业投资行为的影响,以及企业投资行为及其动态变化对经济增加值的影响。实证结果显示:政治联系及其变化对企业投资行为产生正向的影响;前一期投资对本期经济增加值产生正向效应,前二期的投资对本期经济增加值产生负向效应;前一期投资变化和前二期投资变化均对本期经济增加值产生激励效应。

政治联系;投资行为;经济增加值

引言

Schumpeter指出:“关于投资机会的任何理论如果不考虑政治因素将是不切实际的。”[1]许多国内外学者也研究了政治因素对投资行为的影响,及其政治因素和投资行为对企业价值的影响。但从现有研究文献看,较少有学者关注在政治因素影响企业投资行为的过程中,投资行为在影响企业价值后对经济增加值的影响。鉴于此,本文在前人研究的基础上,进一步探讨政治联系下的投资行为与经济增加值的关系。

一、文献回顾

在政治联系与企业投资行为方面,国外学者主要围绕着政治联系会促使企业进行更多的固定资产投资和多元化扩张[2][3][4]、政治关联能够帮助企业突破行业壁垒而进入资源垄断型或高利润行业[5]、政治联系促进企业更大规模地投资[6]、政治联系容易促进企业进入不熟悉的行业或过度投资[7]、政治联系缓解投资不足[8]等方面展开实证和理论研究;国内学者主要从政治资源与多元化投资[9][10]、政治联系与多元化并购[11]、政治联系与过度投资[12][13]、政治联系与跨省投资[14]、政治联系与研发投资[15][16]等方面进行理论与实证研究。通过对该领域研究文献梳理可知,对政治联系会影响企业投资行为达成了共识,但对政治联系影响投资行为的程度和效果未达成一致结论;现有文献主要从静态政治联系角度研究其对企业投资行为的影响,较少从政治联系动态变化角度研究其对企业投资水平的影响。

在企业投资与企业价值研究方面,国内外学者主要从证券市场对企业计划内投资增减做出的反映[17]、资产投资与市场价值[18]、资本投资与企业价值[19]、研发投资与企业价值[20]、企业投资与企业价值[21]、非效率投资与企业绩效[22]、多元化投资与市场价值[23]、企业投资效率与经营业绩[24]等方面进行了实证与理论研究。通过梳理该领域的研究文献可知,学者们对投资影响企业价值和绩效达成了共识,但对投资是增加还是降低企业价值没有取得一致结论,尤其对投资是增加还是减少经济增加值较少研究,更少探究投资动态变化对经济增加值的影响。

综合政治联系、企业投资与企业价值的已有研究文献可知,学者们分别研究了政治联系与投资的关系、投资与企业价值的关系,较少研究政治联系影响投资行为后,投资行为在作用企业价值后又如何进一步影响经济增加值,更少研究政治联系动态变化、投资动态变化对经济增加值的影响。

二、理论分析与研究假设

在经济转型背景下,由于政府部门掌握着大量的稀缺资源和政策的制定权,企业为了生存和发展,通常会主动与政府部门建立政治联系,从而获得许多稀缺资源和各种准入资格,还可以避免市场制度缺陷对企业发展带来的不利影响。这种政治联系为企业提供的资源优势能够使得企业把握有利可图的投资机会和投资一些政府管制的行业[25];企业为了巩固和提升这种政治联系,通常会迎合政府部门的政治目标而持续地扩大投资规模来作为政治资本,导致具有政企联系的企业过度追求扩大投资规模。同时,企业的政治联系会随着政府官员的更替和企业高管的变更而发生,这种变化通常会沿着“政治联系从无到有——政治联系从有到无”的路径发生。其中官员更替影响企业投资[26];高管变更也会影响政治联系,高管变更公司的直接政治关系、间接政治关系和总政治关系对企业进入高壁垒行业并增强在高壁垒行业的经营起到了促进作用。总体上看,政治联系及其变化与企业投资水平息息相关。

基于上述分析,本文提出假设1。

假设1:政治联系及其动态变化与企业投资行为正相关。

由于我国政治体制的特殊性,政治联系影响企业投资行为,这种投资行为又进一步影响企业价值,投资行为对企业价值的影响有正向效应和负向效应两种。其中,过度投资明显降低了企业价值[27];在多元化和跨区域并购中,政治联系对财富效应的作用更显著。[28]政治联系的动态变化影响投资,投资的调整提升了公司价值。[29]总之,在投资行为及其动态变化影响公司价值的过程中,投资行为对经济增加值的影响也会有正向效应和负向效应两种。

基于上述分析,本文提出假设2。

假设2:一般情况下,在政治联系影响企业投资的过程中,前一期投资与本期经济增加值正相关,前二期的投资与本期经济增加值负相关;前一期投资动态变化和前二期投资动态变化都与本期经济增加值正相关。

三、研究设计

(一)样本选择与数据来源

本文选择2007-2012年在A股上市的民营企业为初始研究样本,按照下列标准筛选:(1)董事长、总经理、副董事长、副总经理、财务总监、执行董事等关键高管具有政治联系。(2)剔除金融保险类公司和数据不全的公司。(3)删除st公司。经过筛选后,本文最终获得590家民营上市公司,然后使用这590家民营上市公司作为最终研究样本。

本文2007-2012年间各家样本公司的政治联系数据来自于CSMAR数据库中的“高管简历”,通过手工整理董事长、总经理、副董事长、副总经理、财务总监、执行董事等关键高管是否曾经或现在在政府部门担任领导或者有从政经历、是否现在或曾经担任各级人大代表、各级政协委员,如果有这些经历,则定义为有政治联系,赋值为1,否则为0。本文2007-2012年的财务数据均来自CSMAR数据库。数据整理在Excel中进行,数据统计分析在Stata中进行。

(二)研究模型与变量定义

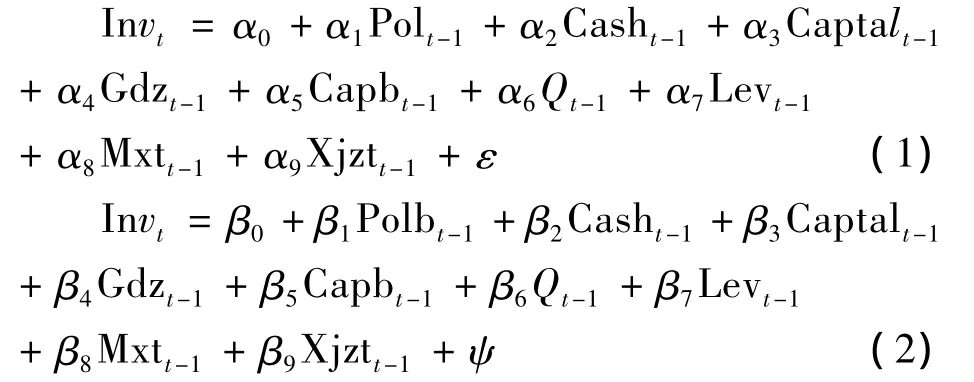

本文在借鉴杜兴强等[28]、赵岩[29][30]、连军[31]研究模型的基础上,构建模型(1)和模型(2)检验研究政治联系及其动态变化对企业投资水平的影响。

本文在借鉴姜再勇等[32]、叶蓓等[33]、赵岩[34]、曹春方[35]的研究模型基础上,构建模型(3)和模型(4)检验在政治联系影响下,企业投资水平及其动态变化对经济增加值的影响。

模型(1)、(2)、(3)、(4)中的变量名称与定义见表1:

表1 变量名称与定义

四、实证结果与分析

(一)政治联系及其动态变化与企业投资行为的实证结果与分析

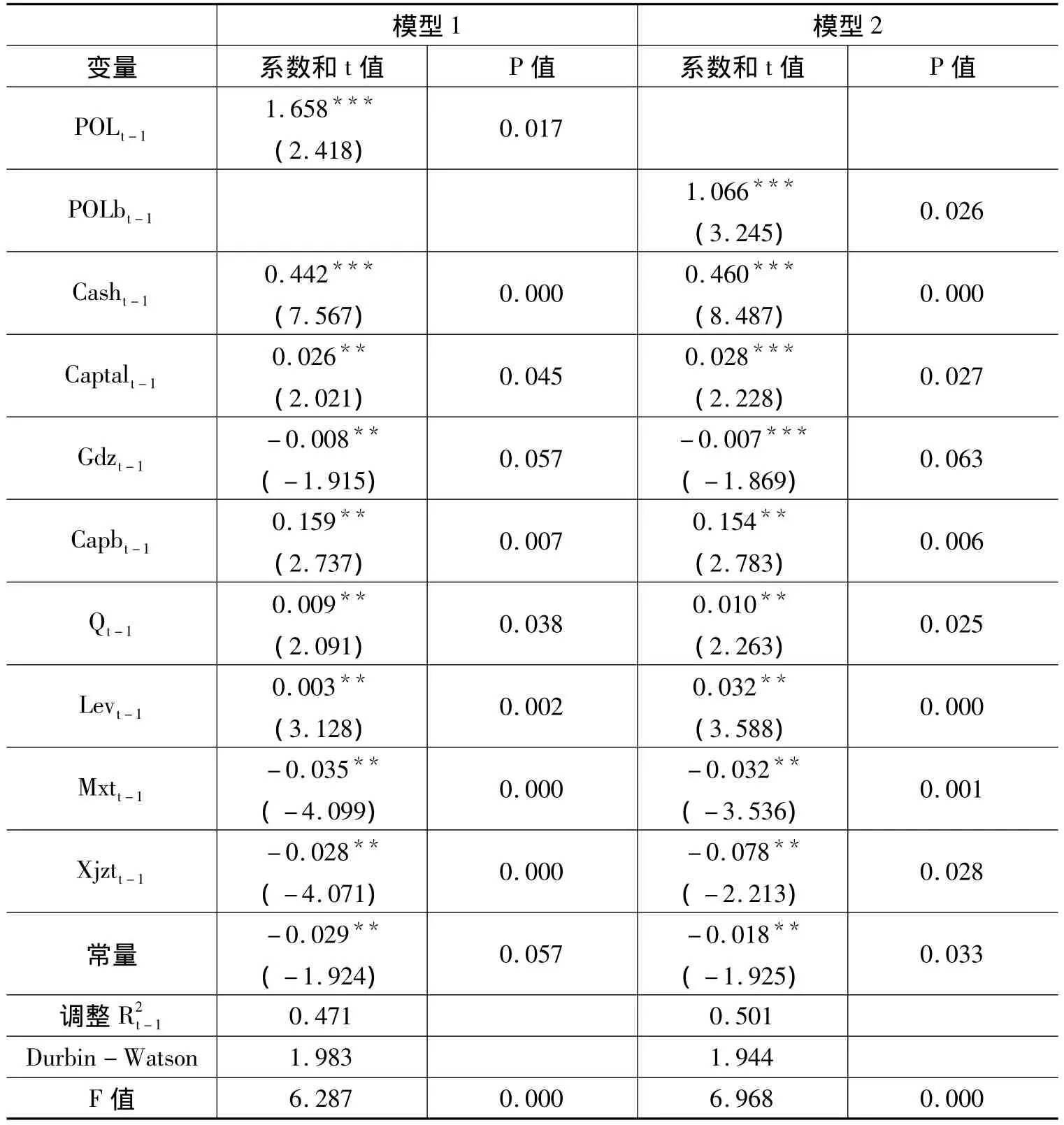

表2中模型(1)报告了政治联系与企业投资行为的回归结果。由表2可知,政治联系的系数为1.658,且在5%的水平上显著,说明政治联系对企业投资水平产生正向的影响。同时,由控制变量Casht-1、Captalt-1、Capbt-1、Levt-1的系数符号为正且显著,表明在政治联系影响企业投资的过程中前一期的企业经营活动产生的现金流量、营业收入和营业利润也影响本期的企业投资水平。

表2中模型(2)报告了政治联系动态变化与企业投资行为的回归结果。由表2可知,政治联系动态变化的系数为1.066,且在5%的水平上显著,表明企业政治联系在从无到有和从有到无的动态变化过程中,政治联系动态变化与企业投资水平正相关。同时,控制变量 Casht-1、Captalt-1、Levt-1的系数分别为0.460、0.028、0.032,且在5%的水平上显著,表明在政治联系动态变化影响企业投资行为的过程中,前一期的经营活动产生的营业收入和经营活动产生的现金净流量都会影响本期的投资水平。假设1得到验证。

表2 政治联系及其动态变化与企业投资行为回归结果

(二)企业投资行为及其变化与经济增加值的实证结果与分析

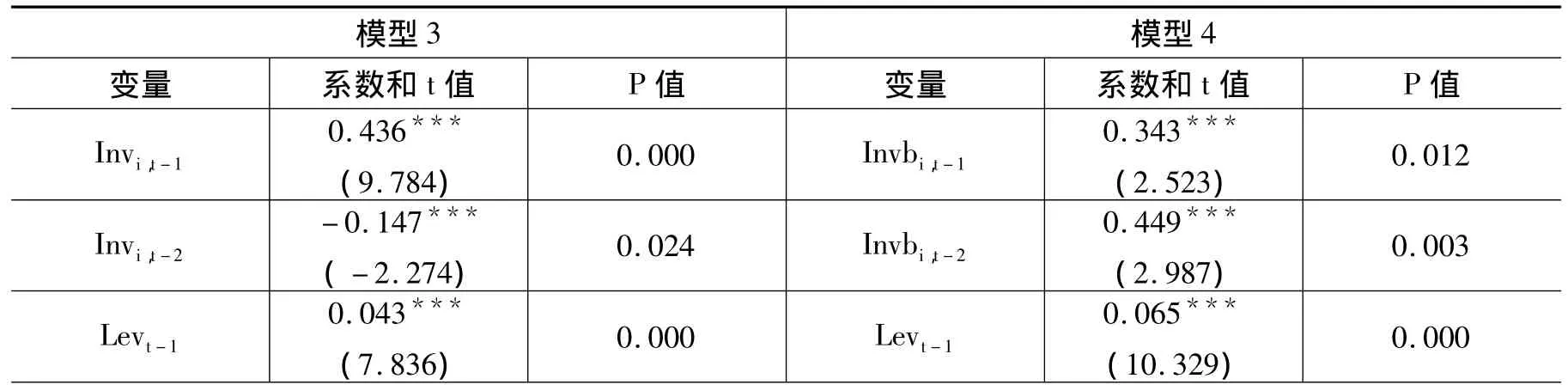

表3中模型(3)报告了企业投资与经济增加值的回归结果。由表3可知,企业前一期的投资系数为0.436,且在1%的水平上显著,表明前一期的投资与经济增加值正相关;前二期的投资系数为-0.147,且在5%的水平上显著,表明了前二期的投资与经济增加值负相关。这说明在政治联系作用企业投资的过程中,通常情况下企业前期的投资对经济增加值可能会产生正效应和负效应,具体情况需要根据企业投资的类型和投资的期限来判断。

表3中模型(4)报告了企业投资动态变化与经济增加值的回归结果。由表3可知,前一期的投资动态变化的系数、前二期的投资动态变化的系数分别为0.343、0.449,且在5%的水平上显著,表明前一期的投资动态变化、前二期的投资动态变化都与本期经济增加值正相关。假设2通过了检验。

表3 企业投资行为及其动态变化与经济增加值的回归结果

续表3

(三)稳健性检验

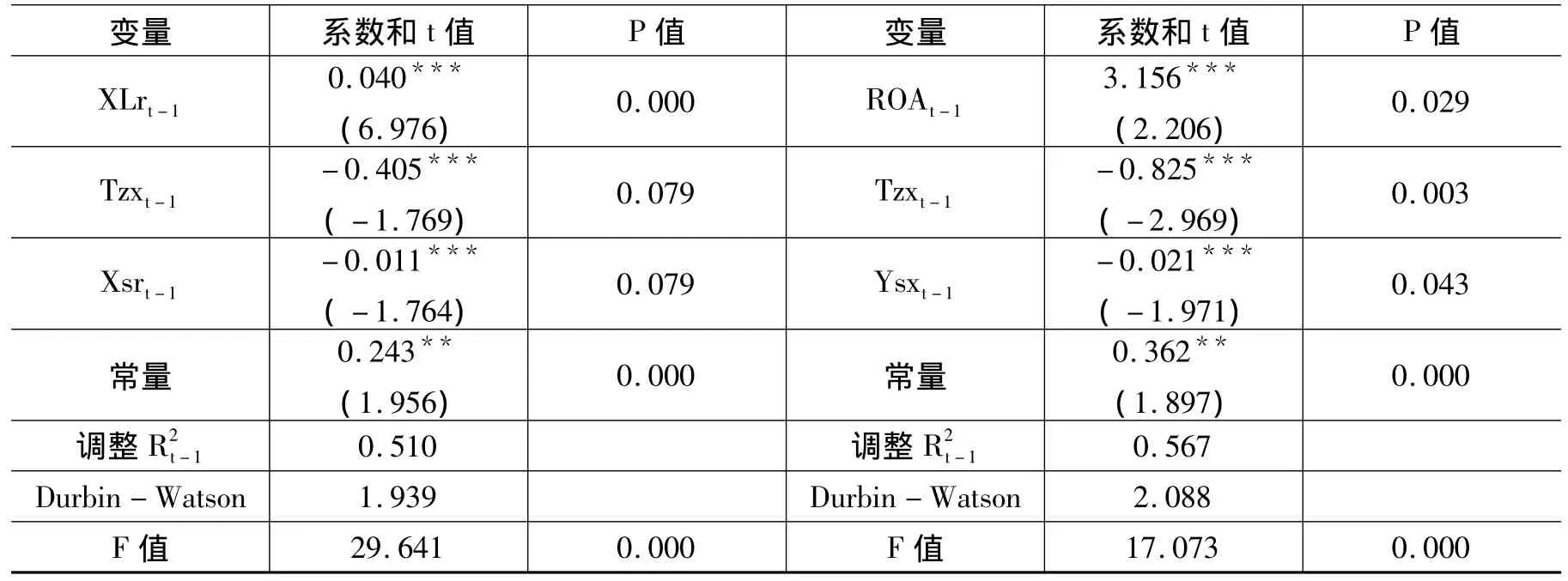

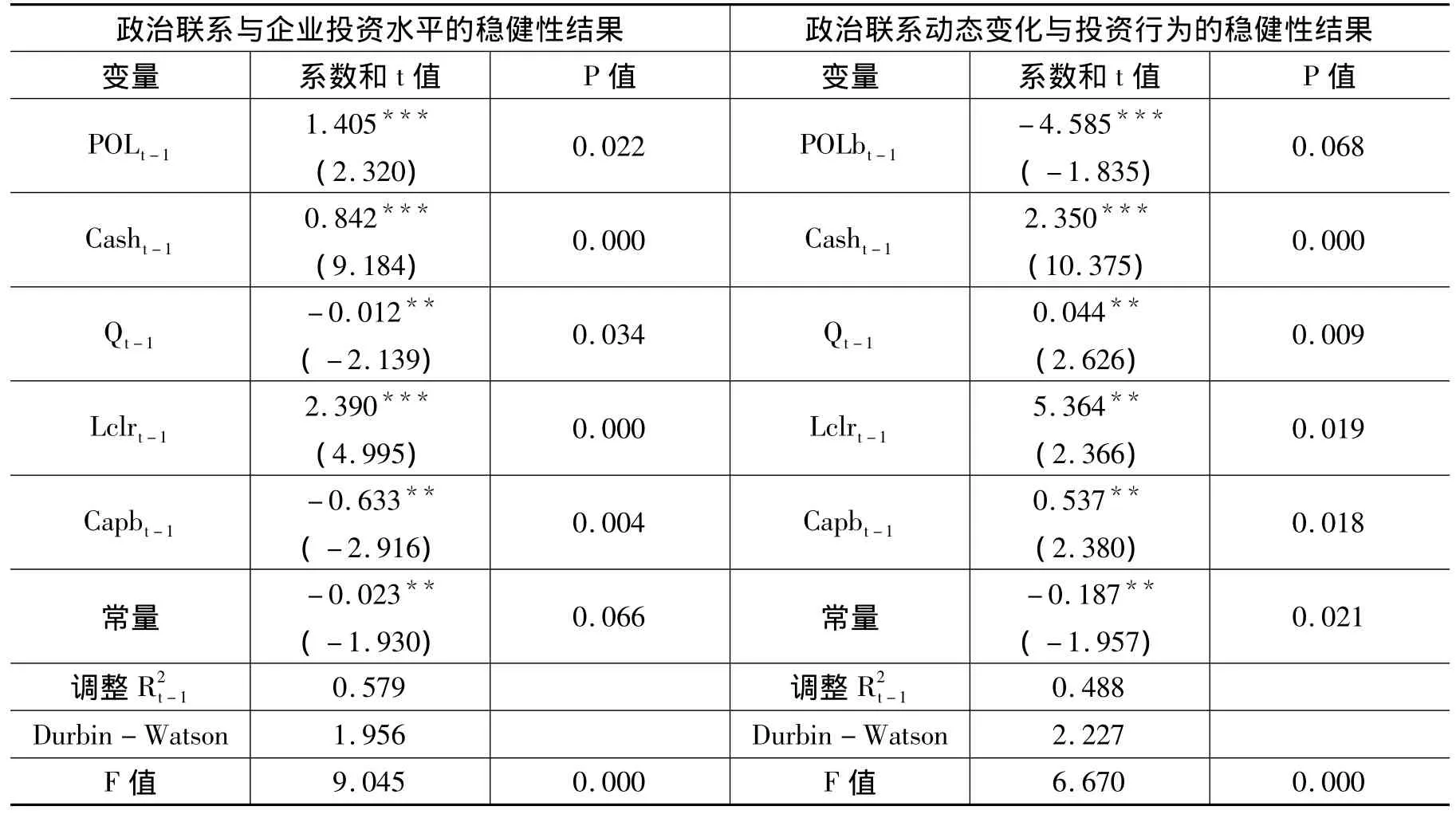

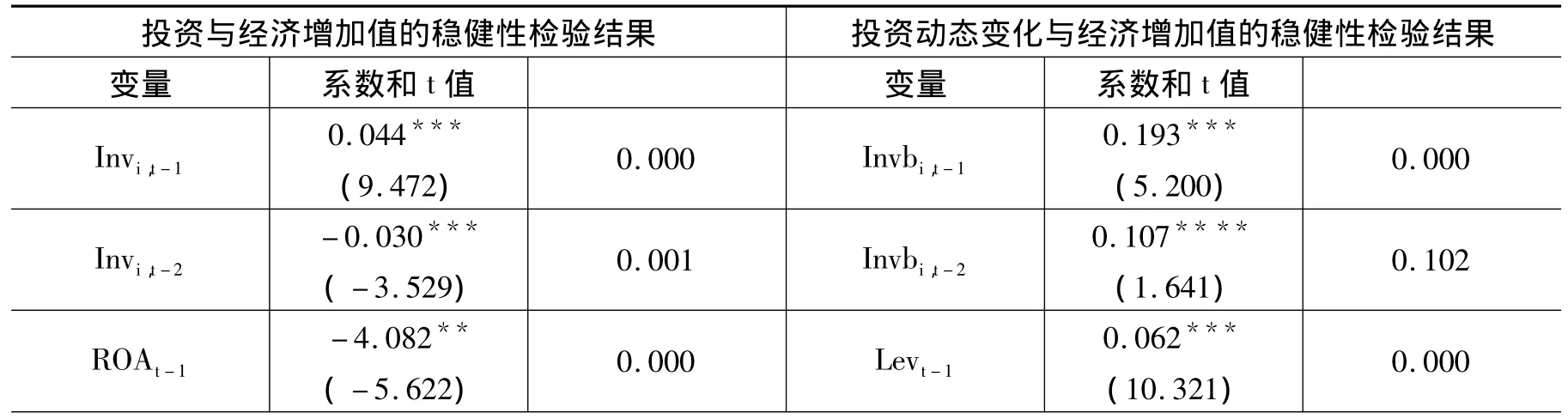

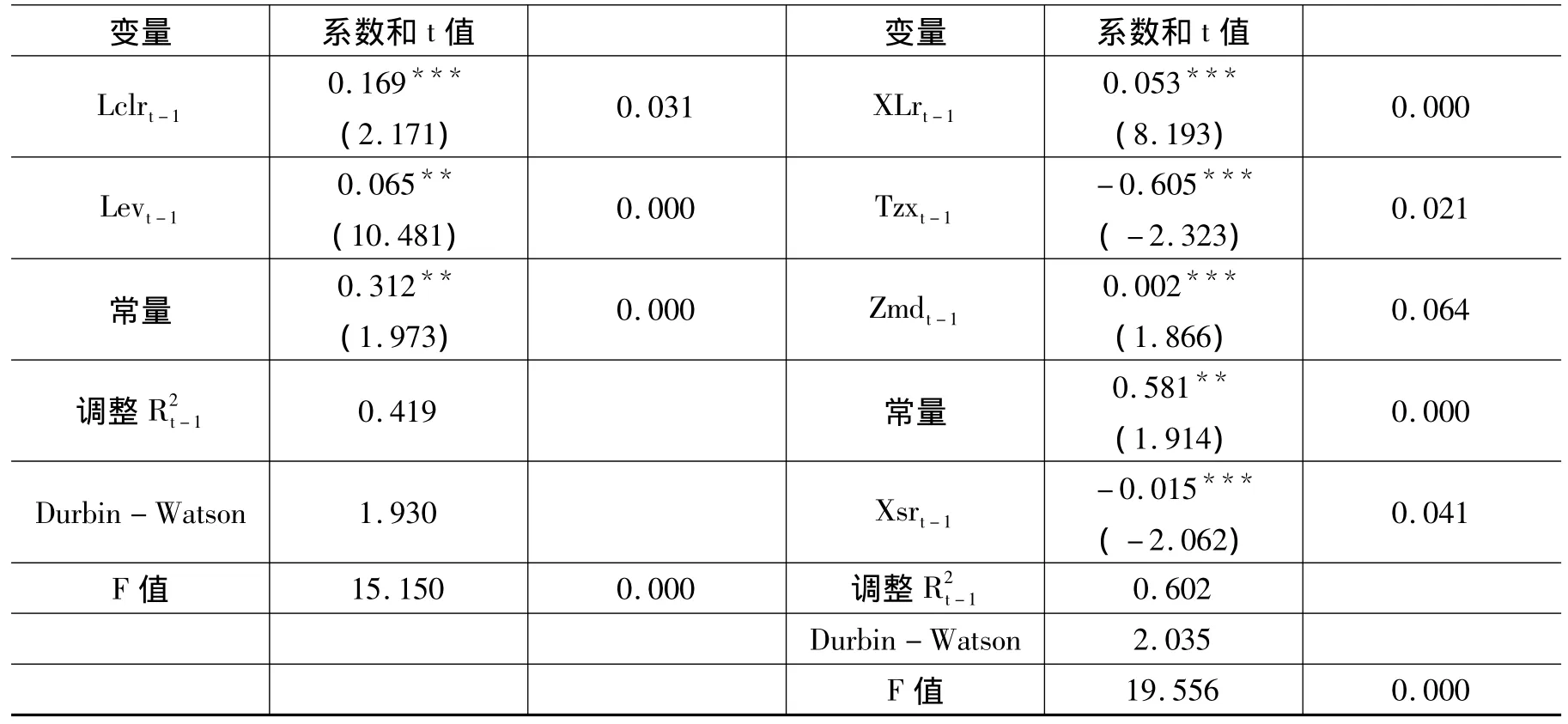

为了检验上述研究结论的可靠性,本文重新选择“(构建固定资产、无形资产和其他长期资产支付的现金+取得子公司和其他营业单位支付的现金)/期初资产总额”作为i公司t年的投资水平,同时选择新的控制变量设置稳健性检验模型,然后进行回归分析,回归结果见表4、表5。由基于不同的投资数据和不同的控制变量进行稳健性检验结果可知,本文的结论是稳健的。

表4 政治联系及其动态变化与企业投资行为的稳健性检验结果

表5 企业投资及其动态变化与经济增加值的稳健性检验结果

续表5

五、结论

我们以具有政治联系的民营上市公司为研究样本,探究在经济转型背景下政治联系及其动态变化对企业投资行为的影响,以及企业投资及其动态变化对经济增加值的影响。我们得到的主要结论如下:具有政治联系的民营上市公司的政治联系及其动态变化都会对企业投资行为产生支持效应;在政治联系及其动态变化的作用下,企业投资的动态变化会提升企业的经济增加值;以往各期的投资水平对本期经济增加值的贡献存在差异。

当然,本文研究也存在一些缺陷。首先是没有划分政治联系的层级,没有对各种政治联系的层级对投资行为的影响进行深入探讨;其次,没有全面细致地研究前一期投资中,哪一类投资对经济增加值是正向效应,哪一类投资对经济增加值是负向效应。这些缺陷将是未来的研究方向。

注释:

[1]J.A.Schumpeter.,Business Cycles:A Theoretical,Statistial Analysis of the Capitalist Process,NewYork:Mc-Graw-Hill Book Company,inc,1939,p.1095.

[2]Shleifer A.,Vishny R.,“Politicians and Firms”,Quarterly Journal of Economics,vol.109,no.4(1994),pp.995-1025.

[3]Khanna,T.&K.Palepu,“Is Group Affiliation Profitable in Emerging Markets?An Analysis of Diversified Indian Business Groups?”,Journal of Finance,vol.55,no.4(2000),pp.867-891.

[4]Kae H.Chung,“Business Groups in Japan and Korea”,International Journal of Political Economy,vol.34,no.5(March 2004),pp.199-215.

[5]Faccio Mara,“Politically Connected Firms”,American Economic Review,vol.96,no.1(2006),pp.369-386.

[6]Claessens S.,Feijen E.,Laeven L.,“Political Connection and Preferential Access to Finance:The Role of Campaign Contributions”,Journal of Financial Economics,vol.88,no.6(2008),pp.554-580.

[7]Nar jess Boubakri,Jean-Claude Cosset,“Political connections of newly privatized firms”,Journal of Corporate Finance,vol.14,no.12(2008),pp.654-673.

[8]Nianhang Xu,Xinzhong Xu,Qingbo Yuan,“Political Connections,Financing Friction,and Corporate Investment:Evidence from Chinese Listed Family Firms”,European Financial Management,vol.19,no.9(2013),pp.675-702.

[9]巫景飞、何大军、林日韦、王云:《高层管理者政治网络与企业多元化战略:社会资本视角》,《管理世界》2008年第8期。

[10]胡旭阳、史晋川:《民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例》,《中国工业经济》2008年第4期。

[11]李善民、赵晶晶、刘英:《行业机会、政治关联与多元化并购》,《中大管理研究》2009年第4期。

[12]梁莱歆、冯延超:《政治关联与企业过度投资》,《经济管理》2010年第12期。

[13]张兆国、曾牧、刘永丽:《政治关系、债务融资与企业投资行为》,《中国软科学》2011年第5期。

[14]夏立军、陆铭、余为政:《政企纽带与跨省投资》,《管理世界》2011年第7期。

[25]胡国柳、周遂:《政治关联、过度自信与非效率投资》,《财经理论与实践》2012年第11期。

[16][31]连军:《组织冗余、政治联系与民营企业R&D投资》,《科学学与科学技术管理》2013年第1期。

[17]John J.McConnell,Chris J.Muscarella,“Corporate Capital Expenditure Decisions and the Market Value of the Firm”,Journal of Financial Economics,vol.14,no.9(1985),pp.399-422.

[18]J.Randall Woolridge,“Competitive Decline and Corporate Restructuring:Is aMyopic StockMarket to Blame?”,Journal of Applied Corporate Finance,vol.1,no.l(1988),pp.26-36.

[19]Fazzari Steven M.,R.Glenn Hubbard,and Bruce C.Peterson,“Financing Constraints and Corporate Investment”,Brookings Papers on Economic Activity,vol.1(1988),pp.141-206.

[20]Su Han Chan,John D.Martin,John W Kensinger,“Corporate Research and Development Expenditures and Share Value”,Journal ofFinancialEconomics,vol.26,no.8(1990),pp.255-276.

[21][33]叶蓓、袁建国:《管理者信心、企业投资与企业价值:基于我国上市公司的经验证据》,《企业管理》2008年第2期。

[22]花贵如、刘志远、许骞:《投资者情绪、企业投资行为与资源配置效率》,《会计研究》2010年第11期。

[23]邓新明:《我国民营企业政治关联、多元化战略与公司绩效》,《南开管理评论》2011年第4期。

[24]郝君富:《政治关联、过度投资与公司业绩》,《工业技术经济》2012年第12期。

[25]Bartels,Larry M.,Brady,Henry E.,“Economic Behavior in Political Context”,American Economics Review,vol.93,no.2 (May 2003),pp.156-161.

[26][29][35]曹春方:《政治权力转移与公司投资:中国的逻辑》,《管理世界》2013年第1期。

[27]吴周利等:《政治关联民营企业并购的短期财富效应研究》,《管理学家》(学术版)2011年第6期。

[28]杜兴强、曾泉、杜颖洁:《政治联系、过度投资与公司价值》,《金融研究》2011年第8期。

[29]赵岩:《企业社会资本、融资约束与投资-现金流敏感性研究》,《湖南财政经济学院学报》2013年第2期。

[30]赵岩:《企业投资行为、企业竞争优势与企业价值的关系研究》,《湖南财政经济学院学报》2013年第10期。

[32]姜再勇、严宝玉、盛朝晖等:《经济价值创造、投资效率与宏观经济增长》,《金融研究》2007年第11期。

[34]赵岩:《央企经营业绩的EVA评价有效性研究》,《宏观经济研究》2012年第6期。

[责任编辑:黄艳林]

F015

A

1002-3321(2013)06-0044-07

2013-06-20

教育部人文社科基金项目(12YJA630012);福建省自然基金项目 (2011J01382);福建省中青年教师教育科研项目资助(JA13326S);福建江夏学院青年社科项目(2012C010)。

赵 岩,男,河南南阳人,国立华侨大学工商管理学院博士生,福建江夏学院讲师;

陈金龙,男,福建龙海人,国立华侨大学工商管理学院副院长,教授、博士生导师。

猜你喜欢

四川化工(2022年3期)2023-01-16

今日农业(2022年14期)2022-09-15

中国经济周刊(2022年8期)2022-05-07

当代陕西(2021年1期)2021-02-01

民生周刊(2020年13期)2020-07-04

当代陕西(2019年12期)2019-07-12

当代陕西(2019年8期)2019-05-09

当代陕西(2018年24期)2019-01-21

消费导刊(2018年9期)2018-08-14

华人时刊(2018年23期)2018-03-21