技术分析中威廉指标的有效性研究

2013-09-07 03:23李春水博士生华西证券有限责任公司成都6004西南财经大学会计学院成都6307

商业经济研究 2013年7期

■ 李春水 程 浩 博士生(、华西证券有限责任公司 成都 6004 、西南财经大学会计学院 成都 6307)

问题的提出

“技术分析”这一术语是各种交易技术的统称。技术分析者相信,买卖交易的相互对比能够被市场交易的图像所描述。在基本面分析流行以前,技术分析被广泛地应用于资本市场投资。时至今日,技术分析仍然是与基本面分析具有同等重要地位的分析方法。那么,如此广泛被应用的方法是否可以为投资者带来效益呢?这正是本文所要讨论的目标。

已有的文献已从技术分析的某类方法对其有效性进行了研究。例如,针对均线规则的有效性问题,Brock et al.(1992)的实证研究发现,投资者使用这一规则能够获利,而且,该异常收益不能被流行的收益率时间序列模型很好地解释。不仅是均线规则,Lo et al.(2000)和陈卓思、宋逢明(2005)分别对头肩形态在美国和中国市场中的有效性进行检验时发现,投资者根据该形态进行股票投资,都能够获得异常收益。

也有文献对技术分析的有效性提出了质疑。例如,Allen and Karjalainen(1999)的实证结果发现,投资者运用技术分析并不能获取异常的收益率,仅有在部分市场形态下,投资者才能通过技术分析在股票市场中获利。孙碧波(2005)在对上证指数进行了实证研究后也发现,技术分析的有效性并非是持续和稳定的。

本文使用沪深300指数2006年1月-2012年4月的数据,对W&R威廉指标的有效性问题进行了研究。本文发现:投资者能够通过该指标获取收益,且买入日的平均回报率显著高于卖出日的平均回报率;投资者在构建策略时增加缓冲空间能够获得更大收益,因为缓冲空间提高了买入收益率,并且提高了卖空收益率的绝对值。基于ARMA模型以及GARCH模型的Bootstrap检验结果进一步表明,W&R威廉指标策略产生的收益率绝对值大于上述模型所得到的“正常”收益率的绝对值,这两个常用模型无法解释W&R威廉指标策略所获得的收益率。

数据与描述性统计

本文的样本为沪深300指数,时间范围从2006年1月到2012年4月。这些数据全部来自于锐思数据库。考虑到2006年至2008年为我国股市历史大牛市的周期,本文以2009年1月为界,将样本划分为两个子区间,2006年1月至2008年12月,以及2009年1月至2012年4月。

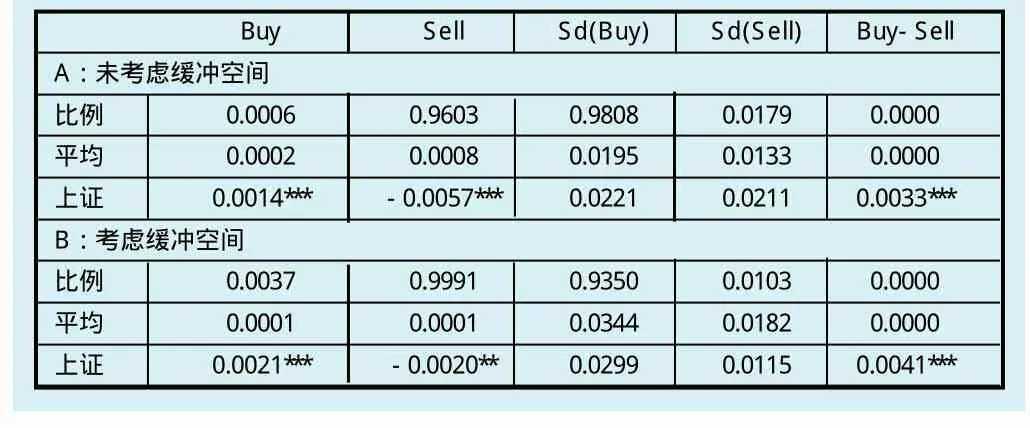

样本的描述性统计显示:首先,样本在两个子区间中的差异十分明显,在前一阶段中,均值为0.12%,明显大于后一阶段0.06%的均值,且前一阶段的标准差也大于后一阶段。其次,无论在整个区间还是在子区间都表现出显著自相关。然而,自相关程度和符合却表现出明显差异,最典型的是第一阶自相关系数,后一阶段显著为负值。绝对值也增加至0.20%;Buy-Sell策略的日平均回报率增加至0.41%。这表明,考虑缓冲空间后,W&R威廉指标策略所获得的收益显著提高了。

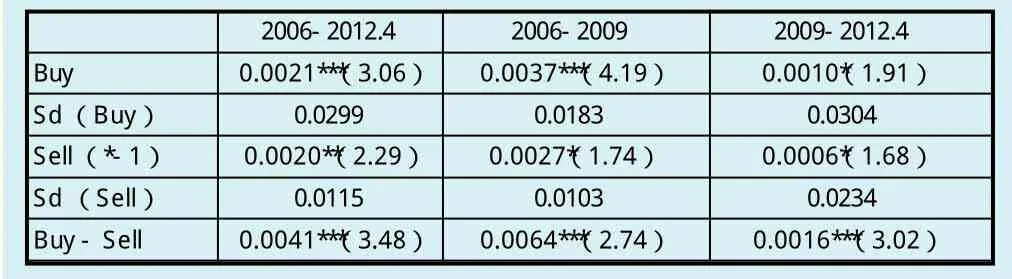

表1 W&R威廉指标策略的实证结果

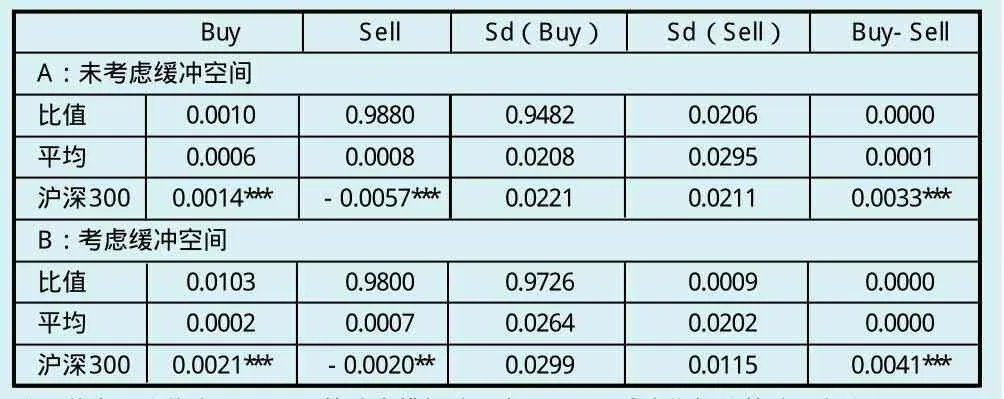

表2 考虑缓冲空间的实证结果

表3 ARMA模型的Bootstrap检验结果

W&R威廉指标策略

W&R威廉指标是由Larry Williams于1973年首创的,使用WMS来表示市场处于超买还是超卖的状态。WMS的计算公式是:

WMS=100*(Hn-Ct)/(Hn-Ln) (1)

其中,Ct为当天的收盘价;Hn和Ln是最近n日内(包括当天)出现的最高价和最低价。本文按照惯例将n取14天。WMS表示的含义是当天的收盘价在过去的一段日子的全部价格范围内所处的相对位置。当WMS低于20时,股票处于超买状态;当WMS高于80时,股票处于超卖状态。为了避免WMS频繁变动产生伪信号,本文引入缓冲空间,当WMS变动超过临界值(20和80)的1%时才做出买卖交易。

表1和表2给出了实证结果。其中:Buy为买入日回报率均值,Sell为卖出日回报率均值;Sd为标准差;Buy-Sell为根据同时买卖的总回报率均值。从表1中可以看到:在2006年1月至2012年4月中,投资者根据W&R威廉指标买入股票,平均日回报率为0.14%;卖出日平均回报率为0.19%,根据W&R威廉指标卖空股票所获的收益率低于买入股票,这与买入和卖出交易日的风险是相对应的,买入日标准差大于卖出日的标准差;同时买卖所获的日平均回报率为0.33%。分区间来看,根据W&R威廉指标,投资者都能够获得显著的异常平均回报率。而且,在股市趋势更为明确的2006年至2009年中,投资者能够获得更高的异常收益率,日平均回报率为0.57%,显著大于第二个区间0.1%的平均回报率。

当增加缓冲空间时,买入日的平均回报率增加了,在2006年到2012年4月,增加到0.21%;同时,卖出日的平均回报率

W&R威廉指标的Bootstrap检验

为了进一步检验W&R威廉指标的有效性,基于ARMA模型和GARCH模型,本文采用Bootstrap方法对上述结果进行稳健性检验。由于篇幅的限制,本文仅对2006年1月至2012年4月做检验。每个模型的模拟次数均为800次。

(一)ARMA模型

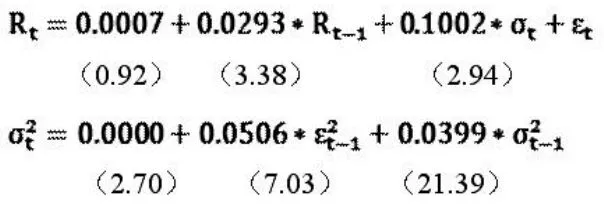

从前文给出的描述性统计结果可知,沪深300指数收益率具有显著的自相关关系。自相关系数显示,在2006年1月至2012年4月中,沪深300指数存在3阶自相关关系,第4阶自相关系数在10%水平下不显著。因此,本文使用ARMA(3,1)模型。

表3得出结果与上文的检验结果基本一致,即:无论是否考虑缓冲空间,模拟的买入日收益率高于W&R威廉指标结果的比值都非常小;类似地,卖出日的模拟结果中大于W&R威廉指标结果的比例高达98%;Buy-Sell策略下,几乎所有的W&R威廉指标结果都大于利用ARMA得到的模拟结果。上述结果表明,对于投资者根据W&R威廉指标所得到的异常收益率,ARMA模型无法给出合理预测。

(二)GARCH模型

股票收益率,特别是日度收益率序列,通常呈现出波动聚集的特征。因此,本文进一步使用GARCH(1,1)模型来对股价进行预测。模型的估计结果如下:

表4 GARCH模型的Bootstrap检验结果

其中,括号内为t统计量。根据以上GARCH(1,1)模型,本文得到相应的Bootstrap检验结果,并列在表4中。与表3结果类似,基于GARCH(1,1)的Bootstrap检验结果也表明:无论是否考虑缓冲空间,模拟的买入日收益率高于W&R威廉指标结果的比值都非常小;类似地,卖出日的模拟结果中大于W&R威廉指标结果的比例高达99.91%;Buy-Sell策略下,几乎所有的W&R威廉指标结果都大于利用GARCH得到的模拟结果。上述结果表明,对于投资者根据W&R威廉指标所得到的异常收益率,GARCH模型无法给出合理预测。

结论

研究发现:投资者能够通过该指标获取收益,且买入日的平均回报率显著高于卖出日的平均回报率;投资者在构建策略时增加缓冲空间能够获得更大收益,因为缓冲空间提高了买入收益率,并且提高了卖空收益率的绝对值。基于ARMA模型以及GARCH模型的Bootstrap检验结果进一步表明,W&R威廉指标策略产生的收益率绝对值大于上述模型所得到的“正常”收益率的绝对值,这两个常用模型无法解释W&R威廉指标策略所获得的收益率。上述实证检验结果表明,在我国股票市场中,投资者根据W&R威廉指标策略进行股票投资,可以获得超额收益率,即技术分析法具有有效性。

1.陈卓思,宋逢明.图形技术分析的信息含量[J].数量经济技术经济研究,2005(9)

2.孙碧波.移动平均线有用吗?—基于上证指数的实证研究[J].数量经济技术经济研究,2005(2)

3.Allen,F. and R. Karialainen. Using genetic algorithms to find technical trading rules. [J]. Journal of Financial Economics,1999(51)

4.Brock,W.,J. Lakonishok,and B.LeBaron. Simple technical trading rules and the stochastic properties of stock returns. [J].The Journal of Finance,1992(5)

5.Lo,A. W.,H. Mamaysky,and J.Wang. Foundations of technical analysis:computational algorithms,statistical inference,and empirical implementation.[J].The Journal of Finance,2000(4)

猜你喜欢

作文大王·笑话大王(2022年4期)2022-04-20

新高考·英语基础(高一)(2016年7期)2017-07-06

海外星云(2016年7期)2016-04-27

新高考(英语进阶)(2016年3期)2016-02-28

项目管理技术(2015年3期)2015-04-23

天津大学学报(社会科学版)(2013年2期)2013-03-11

恋爱婚姻家庭·青春(2009年9期)2009-10-26