决定货币政策可信度的特征因素与中国改革路径

2013-09-07 08:04何运信

财经论丛 2013年3期

何运信

(浙江财经学院金融学院,浙江 杭州 310018)

一、引 言

货币政策可信度在国内一些文献中也被称为货币政策信誉,其本质含义是公众对央行是否会将通货膨胀控制在较低水平的信任程度。如果公众相信货币当局会将通货膨胀维持在较低水平,就会形成较为稳定的低通货膨胀预期,进而有助于实现低通货膨胀、降低反通胀的成本、帮助央行获得灵活审慎的政策操作空间;另外,稳定的预期也会缓解金融市场上的各种超调现象①比如我国股票市场就存在价格超调现象(王国松,2010)[1]。。

那么,中央银行如何获得公众的信任呢?从理论上讲,决定货币政策可信度的因素有央行行为特征和体制特征两类。与此相对应,提升货币政策信誉也就有以下两种思路:一是通过言行一致的行为记录和良好的反通胀成绩来赢得信誉;二是通过设计适当的政策体制来提升货币政策可信度。那么,哪种思路更有效,更应该重视哪种思路呢?这就要搞清楚决定货币政策可信度的两类因素中哪一类是主导性的,以及两者间的内在联系。后文的分析表明,言行一致的记录和良好的反通胀成绩等行为特征是决定可信度的直接因素,而体制特征是最根本的主导性因素。

既然体制特征是决定政策可信度最根本的因素,那么具有什么特征的政策体制有助于提高货币政策可信度呢?在货币政策体制优化设计方面,学者们考虑了货币政策决策者的任免及其授权的制度安排、最优激励合同、政策规则约束等理论思路(卡尔·E·沃什,2004)[2]。根据这些理论,影响货币政策可信度的体制特征主要是中央银行的独立性和透明性;而且已有一些研究提供了这方面的实证依据。但是,这些依据还不够强健;为此本文将提供一些更有力的证据。

进一步的问题是,如果央行独立性和透明性决定货币政策可信度的重要体制特征,那么中国是否要通过强化央行独立性和透明性来提升货币政策信誉?国内虽有不少文献考察了我国央行的独立性并提出了一些改革建议;但是,很少有人分析我国央行独立性改革所面临的制度约束。也有的文献考察了我国央行的透明性及其改革问题,但还鲜有对我国央行透明性进行国际比较并评价其水平高低的文献。更为重要的是,很少有人分析我国央行独立性和透明性到底哪个方面的改革更重要,更可能实现,以及中国应有怎样的改革路径。本文将对这些问题展开研究。

二、决定货币政策可信度的特征因素分析

(一)决定货币政策可信度的两类特征因素

1.央行表现出的行为特征

在我们判断一个人是否值得信任时,一般观察这个人过去的行为表现,如果这个人过去一直是信守承诺,那么就认为这个人未来也会信守承诺。事实上,公众也会根据中央银行过往的行为表现来判断其承诺是否值得信任。如果一家中央银行在过去的货币政策调控中做到了言行一致,并且长期将通货膨胀维持在较低的水平,公众就会觉得央行的低通胀承诺是值得信任的;反之,如果一个央行有较多言行不一致的历史记录或这个国家过去经常出现高通货膨胀,公众就不会信任本国的央行了。这就是说,中央银行在制定和实施货币政策上言行一致的历史记录和反通货膨胀历史成绩是决定其货币政策信誉的一类重要因素。

2.货币政策体制特征

决定央行信誉的货币政策体制特征主要有央行独立性和透明性。(1)央行独立性。Rogoff(1985)[3]最早提出选择保守的中央银行家独立领导央行制定货币政策。在他的分析框架中,保守的中央银行家偏好于价格稳定,授权这样的人来领导央行就能够使平均通货膨胀维持在较低水平;但是,为了保证保守的中央银行家能够在法律框架下按照自己的意愿独立决策,就需要通过立法来授权中央银行独立制定和实施货币政策。这种思想后来就被进一步演化为立法授权央行独立性执掌货币政策这一方法。(2)货币政策透明性。授权央行独立执掌货币政策会带来这样的问题:公众如何知道央行是否看重保持低通胀呢?一个有效的办法是,在中央银行法中把货币政策首要目标明确界定为稳定价格,并且事先设定并公布通货膨胀的量化目标,即做到目标透明。这样,就限制了央行以通胀换取高增长的操作空间,从而有助于提高央行低通胀承诺的可信度。然而,公众如何知道央行是否真正在按事先公布的低通胀目标进行决策呢?要使公众相信央行是在按事先公布的目标制定政策,就必须在决策依据、决策过程、政策决议和政策效果评价等方面做到公开、透明(Geraats,2002;Dincer & Eichengreen,2009)[4][5]。

(二)体制特征重要性的经验证据

1.央行独立性影响货币政策可信度的经验证据

有不少实证研究发现,法定央行独立性与平均通货膨胀之间是显著负相的①何运信(2011)[6]对央行独立性的反通胀效应的相关研究作了比较全面的综述。。但是这些研究都是将通货膨胀率直接对央行独立性及其他控制变量进行回归分析。事实上,如果央行独立性有助于提高货币政策可信度,就不仅会降低平均通货膨胀水平,更会减少通货膨胀的波动性。理由是:公众对央行货币政策越信任,通货膨胀预期就越稳定,通货膨胀的波动性也就会比较低。

我们在一个较长样本期中分析了央行独立性对通货膨胀波动性的影响,可为央行独立性影响货币政策可信度提供更为强健的经验证据。回归模型如下:

我们用1996—2010年的数据来计算各国的通胀波动性,选择这个时期主要因为考察一个国家通货膨胀波动性的时间长度不宜少于一个经济周期,而1996—2010年这个时期基本覆盖了最近的这个中周期,而且各国在这个时期都有一次以上的短周期波动。央行独立性数据取自Crowe和Meade的数据库①Crowe和Meade为本文提供了央行独立性的数据,在此作者对他们无私的帮助表示感谢。,其他变量的原始数据均来自国际货币基金组织网站。其中,通货膨胀率是GDP同比缩减指数变化率;开放度用进出口总值与GDP之比来表示,是样本期各年平均值;汇率制度这个哑变量是基于IMF在2006年对各国汇率制度的界定而进行赋值的。

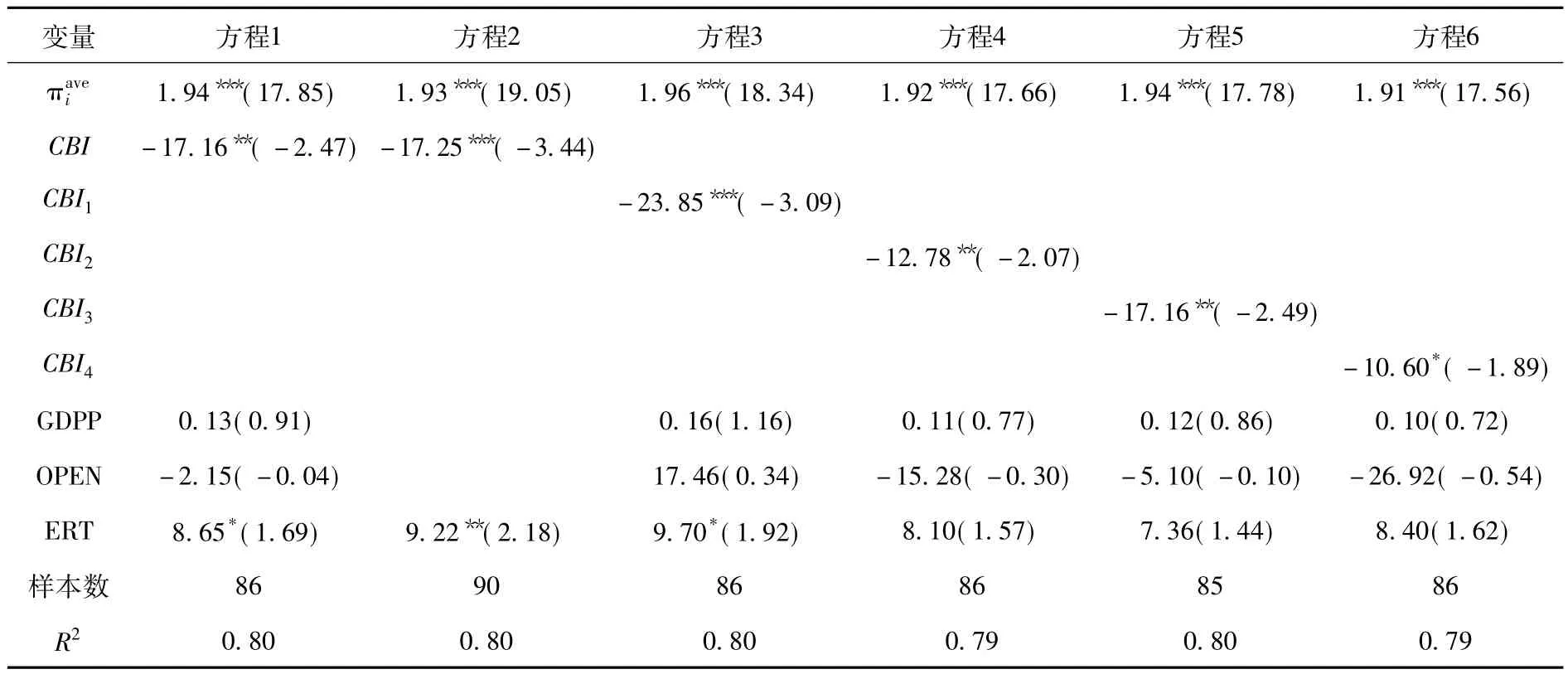

回归结果见表1。方程1中,央行独立性的系数为负且在5%的显著性水平上通过了t检验,但是控制变量人均GDPP和OPEN对通货膨胀波动性的影响都没有通过显著性检验。将不显著的变量去掉重新进行回归(见方程2),结果CBI的系数的显著性水平进一步提高了。出于结论的稳健性考虑,可以将通货膨胀波动性分别对CBI的四个组成部分②央 行独立性的CWN指数的四个组成部分分别是央行首脑任命程序、政策制定的权力和冲突解决机制、货币政策目标安排、对政府借贷的限制,参见 C ukierman et al.(1992)[7]。进行回归,结果见表1中的方程3-6,这些回归方程中CBI的系数都显著为负③将方程3-方程6中不显著的项去掉重新进行回归分析,结果CBI的系数还是显著为负,显著性水平甚至比去掉这些变量前还要高。,与前面对独立性总指数的回归结果是一致的。这些结果说明央行独立性是有助于提高货币政策可信度的。

表1 央行独立性对通货膨胀波动性的影响

2.透明性对货币政策可信度影响的经验证据

Dincer&Eichengreen(2009)[5]在面板回归分析中发现了通货膨胀的短期波动性与透明性是负相关的。但是,他们没有考察透明性是否影响通货膨胀的中长期波动性。事实上,央行可信度提高不仅会降低通胀的短期波动性,更重要的是会降低通胀的中长期波动性;所以,应选择一个较长的样本期,以考察通货膨胀波动性的中长期特征。我们的方法是计算出整个考察期(1996-2010年)的通货膨胀波动率,然后基于国家截面样本进行回归分析。这样,得到的就是通货膨胀波动性的中长期特征而不仅仅是短期特征。回归模型如下:

这里Ti是国家i的货币政策透明度,其数据来自于Dincer和Eichengreen所建立的数据库①Dincer和Eichengreen为本文提供了央行透明性的数据,在此作者对他们无私的帮助表示感谢。。其他变量的数据来源与前面一样。之所以没有把透明度和央行独立性这两个变量同时纳入模型,是因为独立性指数与透明性指数有共线性。

表2 央行透明性对通货膨胀波动性的影响

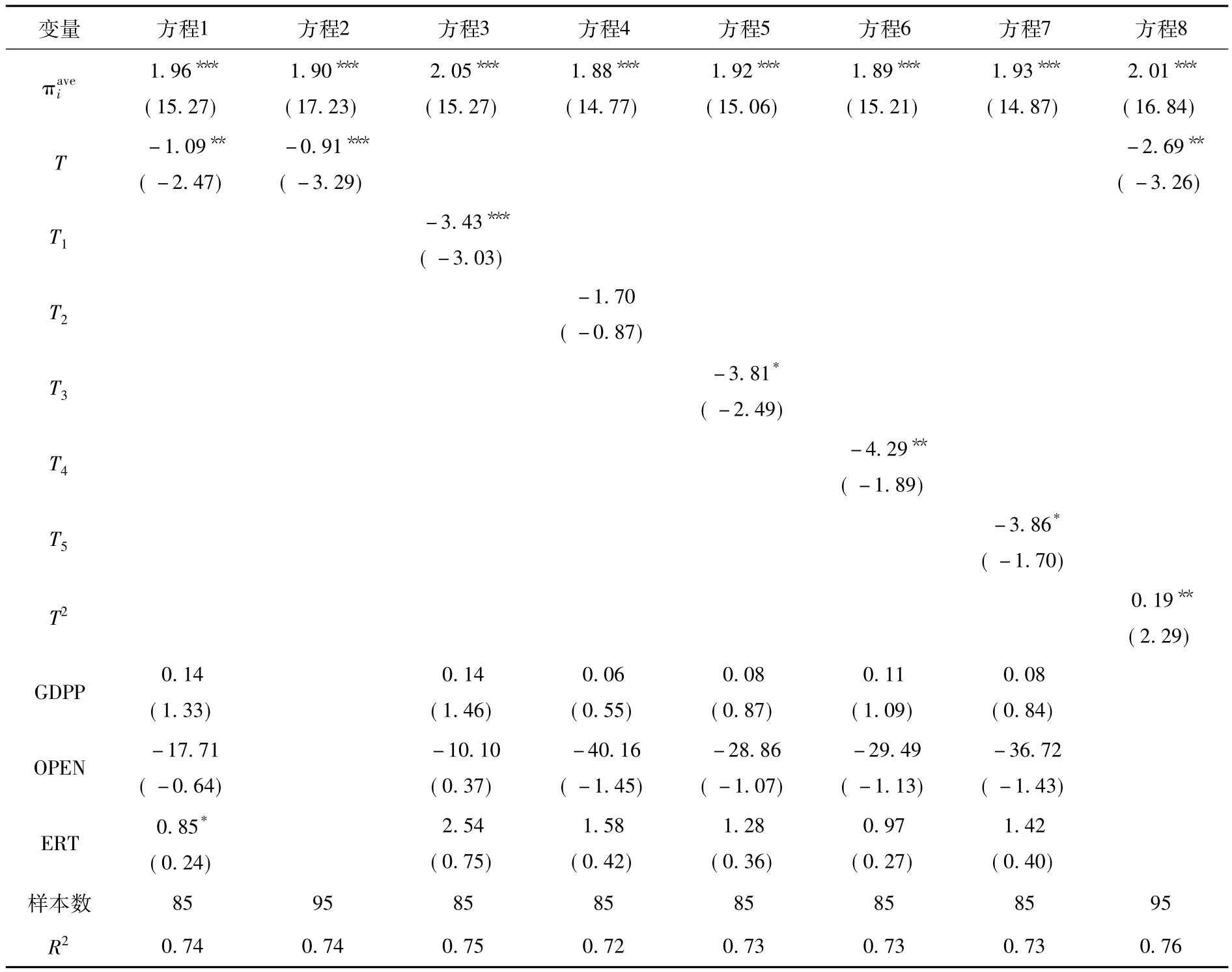

回归结果见表2。方程1中,央行透明性的系数为负且在5%的显著性水平上通过了t检验,但是控制变量人均GDPP、OPEN、ERT都没有通过显著性检验。将这些不显著的变量去掉重新进行回归(见方程2),结果透明度T的系数的显著性水平进一步提高了。基于结论稳健性的考虑,我们可以将通货膨胀波动性分别对透明性T的五个组成部分①Dincer和Eichengreen的透明度是基于E-G指数法编制的,这五个组成部分的实质内容分别是政策目标、决策依据、决策程序、政策决议、执行效果评价等五个方面的信息公开状况。进行回归,结果见表2中的方程3-方程7。除了方程4,这些回归方程中T的系数都是显著为负的②将方程3-方程7中不显著的项去掉重新进行回归分析,结果T的系数在所有方程中都是显著为负的,显著性水平甚至比去掉这些变量前还要高。,与前面对透明性总指数的回归结果是一致的。这些结果说明央行透明性有助于提高货币政策可信度。

在方程8中加入了T的二次项以考察最优透明度是否真处于某个中间水平(Cruijsen et al.,2008)[8]。如果最优透明度是处于某个中间水平,那么T的二次项系数应该为正,一次项系数应该为负。结果表明,T2的系数确实显著为正,T的系数显著为负③笔者还在回归方程8的在基础上,分别加入控制变量人均GPG、开放度和汇率制度哑变量。回归结果表明,这些控制变量的系数还是不能通过显著性检验,但是透明性及其二次项的系数均能通过1%或5%的显著性检验。。这表明,透明度是有边界的,最优透明度确实是处于某个中间水平。根据回归方程8的系数推测得到最优透明度为7.01,这一水平稍高于Cruijsen等人的最优透明度为6的研究结果。

(三)体制体征重要还是行为特征重要

根据前面的分析,决定货币政策可信度的因素有行为特征和体制特征。那么,这两类特征因素哪个是主导性的?是体制特征还是行为特征重要呢?Blinder(2000)[9]试图通过问卷调查来了解中央银行家和经济学家们对这个问题看法,他列出以下七个可能帮助央行获得信任的方法供受访者打分:央行独立性、央行透明性、建立诚实的历史、取得良好的反通胀成绩、对货币政策实施规则约束、设置与央行官员个人损失相联系的激励机制、低财政赤字。其中,央行独立性、央行透明性、规则约束和设置激励机制是属于优化货币政策体制的方法;言行一致的历史记录和良好的反通货膨胀成绩反映了货币政策行为特征。其调查结果表明,央行诚实的历史纪录和良好的反通货膨胀成绩的重要性分别排在第一和第三位;央行独立性和货币政策透明性则分别被排在第二和第四位;而理论文献中很受重视的规则约束和激励相容的央行合同的重要性则排到了最后两位。这表明,在中央银行家和经济学家们看来,相比于理论研究者所强调的制度因素,良好的行为表现更有助于央行获得公众信任。直观上,有信守承诺的良好历史记录并在以前取得了良好反通胀成绩的央行应该是值得信任的,央行的这些行为特征比货币政策制度特征有更直接的作用。然而,从制度和行为的关系来说,任何人的行为都是现行制度约束下的结果,中央银行的行为也是如此。如果有良好的制度约束,中央银行就不会为追求超过均衡水平的经济增长而启动意外的通胀政策,就会致力于维持价格稳定,从而取得良好的反通胀成绩,进而给公众留下信守承诺的印象。如果没有这样的体制保证,央行就不会表现出信守承诺的特征,也不能取得好的反通胀成绩。也就是说,良好的体制是央行表现出良好行为的制度保证。

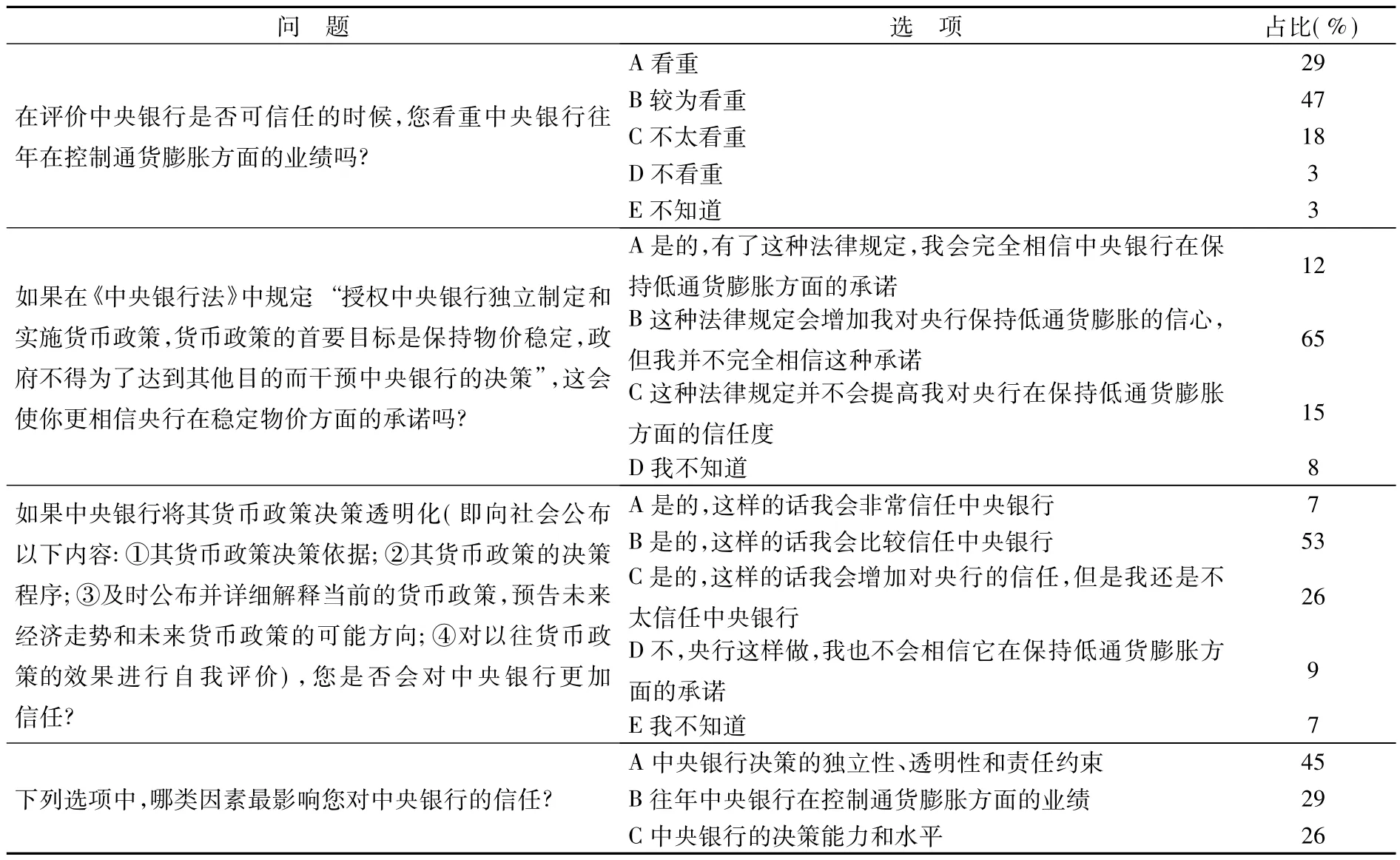

因为货币政策可信度是公众对央行的信任程度,所以需要了解普通公众对这个问题是什么看法。为此,我们直接对普通公众进行了问卷调查。调查在浙江省居民中进行,共发出了300份问卷,收回162份,其中有效问卷152份④考虑到接受问卷调查的对象要能看得懂问卷,我们主要选择初中毕业及以上学历的居民进行调查(收回的有效问卷中,受访者学历为初中、高中、中专、大学的分别占13%、15%、9%、59%,研究生4%,小学及以下学历的只占1%)。正是对学历上的这种要求,这也导致了我们的调查对象年龄段主要在25至50周岁之间,25-35周岁的占52%,36-45周岁的占26%,46-50周岁的占17%。。调查结果显示,尽管人们在评价央行是否值得信任时比较看重央行往年控制通胀的成绩;但是认为央行的独立性和透明性更重要的人还是要多出50%(见表3)。这说明,公众也认为央行独立性和透明性对货币政策可信度的影响是最重要的。

表3 公众对体制特征和行为特征重要性的看法

三、央行独立性和透明度的中外比较

既然央行独立性和透明性对货币政策可信度起着最根本性的作用。那么,我国央行独立性和透明性情况怎样,是否还需要提高?下面就对我国央行独立性和透明性进行评价和国际比较。

(一)中国央行独立性的评价与国际比较

学者们一般根据有关法规来评价央行独立性,最具代表性的是Cukierman等人创立的方法[7]。他对20世纪80年代中国人民银行的独立性进行评价,在他所考察的68个国家中我国排第41位,处于中等偏下水平。根据蔡志刚(2004)[10]的测算,在2003年《中国人民银行法(修正)》颁布前,我国央行独立性指数只有德国的0.44倍。而2003年《人行法》的修订主要是针对将银行业监管职能从央行分离出来而作出的,对央行独立性并没有太大的影响,自这次修订以后,我国中央银行法再也没有作出过调整,所以这些研究结果基本上也反映了当前的状况:我国央行独立性不仅低于大多数发达国家,即便是与很多转型经济体比较也是偏低的①比如蔡志刚测算所得到的我国央行独立性就比所有东欧和俄罗斯等转型国家的央行独立性都要低。。

也有一些学者认为,尽管在法律上我国央行独立性还比较低,但实际独立性还是比较高的。其理由是,中国人民银行就货币政策上报国务院的方案往往是唯一可选方案,或者选择余地很小,所以在技术上来说人行在货币政策决策上有很强的垄断性,使得其实际独立性比法定独立性要高(谢平,1995)[11]。情况真是如此吗?人行在货币政策决策上存在技术垄断性是不假,但是要说这使得其独立性实际上高于法律赋予它的独立性则难以令人信服。主要有二点理由:第一,尽管人民银行可能有信息上的优势和专业技术上的优势,但在制定和上报政策方案之前,党中央和国务院一般已确定货币政策的基调,人行必须根据这种基调来制定政策方案;第二,如果人行上报的方案不符合中央意愿,就会被驳回重新制定。实际上,有研究表明,央行实际独立性远低于其法定独立性在发展中国家和转型国家是普遍存在的。

(二)中国央行透明性的评价与国际比较

这里采用最具代表性的E-G指数法(Eijffinger&Geraats,2006)[12]来度量我国货币政策透明度①详细的打分依据参见拙文(2012)[13]。,结果如表4:

表4 我国货币政策透明度:基于E-G指标体系

下面将我国货币政策透明度进行国际比较(表5)。从透明度总指数看,我国不仅低于世界平均水平,在世界10个主要经济体中,也是排在倒数第3位,仅高于同属金砖国家的俄罗斯和印度;另外,也低于东亚的平均水平和整个亚洲的平均水平②在Dincer和Eichengreen的数据库中,东亚国家的平均水平为6.7,亚洲的平均水平为5.2。。从透明性的五个不同维度来看,与国外差距最大的是目标透明性,不足之处主要在:①没有明确地将货币政策首要目标界定为稳定价格,没有公布量化的通货膨胀控制目标;②没有给央行以清楚的工具独立性。与其他主要经济体相比,我国央行在决策依据、决策程序、政策决议和效果评估等方面的透明性也有不同程度的差距:决策依据透明性方面,我国没有公布通胀和产出预测数据以及决策模型;在程序透明性方面,我国货币政策会议商讨记录和投票记录没有公开;决议透明性方面,我国只是公布政策决议而没有公开解释,每次会议后只发布一个简单的新闻稿而不公布中期政策行动方向;效果评估透明性方面,没有对控制误差作出应有的解释。

表5 主要经济体央行货币政策透明度及世界平均水平

四、提升中国货币政策信誉的体制改革路径

前面的分析表明,央行在制定和实施货币政策的长期实践中所表现出的言行一致性和良好反通货膨胀成绩,是决定货币政策可信度的直接因素;但是,央行高度的独立性和透明性则是决定货币政策可信度最根本的主导性因素;而我国央行在制定货币政策方面所表现出的独立性和透明度相对来说还是偏低的。所以,应该通过提高央行独立性和透明度以提升我国货币政策信誉。

对有关法规进行中外比较,可以发现我国央行独立性偏低主要反映在:(1)央行隶属于国务院,直接接受国务院的领导;而在很多发达国家央行一般是直接对国会负责。(2)货币政策重大决策,央行没有最终决策权,只掌握政策工具的操作执行权。(3)中国人民银行货币政策委员会制度不完善:一是委员会的大多数成员是来自指定的政府部门官员,而非职业经济学家,这不仅使货币政策容易直接被政府控制,也会使其受不同部门利益的影响;二是委员会不是一个决策机构,只是中国人民银行的咨询议事机构,而在国外这种机构一般都是决策机构;三是委员会中来自学术界的委员任期过短(只有两年),而在央行独立性强的国家,货币政策委员会成员的任期一般都要超过政府首脑的任期以保证其独立性。(4)没有将稳定物价明确规定为货币政策首要目标,且没有规定中央银行与政府之间冲突的解决程序。基于以上事实,学者们提出了如下改革建议:(1)将中国人民银行由直属国务院领导改为直接对全国人民代表大会负责,授权人行独立执掌货币政策,其制定的政策不须国务院批准。(2)改革货币政策委员会。一是将委员会确定为决策而不是咨询议事机构。二是要大幅提高委员会中职业经济学家的比重,限制来自政府部门的成员人数,或者政府官员只列席会议而不享有投票权。三是将委员会成员(含中央银行行长)的任期延长到至少超过一届政府的任期。(3)将货币政策首要目标明确界定为稳定物价。

然而,中国的政党结构和政治制度不同于西方国家,不满足“Crowe条件”(Crowe,2008)[14],真正授权央行独立执掌货币政策不太可能实现。即便是前两项改革建议被采纳,货币政策最终决定权还是在中央,这种改革难以真正提高我国货币政策独立性。实际上,法律上的央行独立性还会因我国的司法独立性、经济金融结构、社会文化环境等现实因素的约束而在实践中大打折扣(何运信,2011)[15]。这些情况表明,按照西方国家经验来推行央行独立性改革,难以给中国带来真正独立的央行。理性的社会公众也会预期到这一点。我们的调查证实了这一点(表6)。

表6 公众对央行独立和透明的重要性的看法

以上分析说明,尽管强化央行独立性在西方发达国家是提升货币政策可信度的一个重要途径;但是,在现阶段的中国不宜对进一步提高央行独立性寄予过大的期望。在这种情况下,就要把中央银行体制改革的重心放在透明性方面。

对照前面所指出的我国货币政策透明性不足之处,其制度改革应包括:①目标透明性方面,应将稳定价格明确地界定为货币政策长期首要目标,并公布数值型的通货膨胀控制目标。②决策依据透明性方面,当前可以先公布中央银行的短期通货膨胀预测,在经验和技术条件成熟的情况下,再公布超前1到2年的通货膨胀中期预测。③决策程序透明性方面,可以按不具名的方式提供货币政策委员会会议商讨和投票情况的信息以提高公众的信任度。④政策决议透明性方面,要求央行及时详细地解释为何作出这样的决议,同时向公众表明未来较长时间的政策倾向以正确引导公众预期。⑤政策效果评估方面,公布未预计到的宏观经济扰动,并对中间目标变量和最终目标变量为何会偏离预定目标作出合理的解释。

值得指出的是,透明性的改革并不会像央行独立性改革那样遇到难以逾越的制度性障碍,在现有的制度环境下可以推行。实际上,我们的调查显示,认为提高透明性的改革比央行独立性改革更有效的人还是要多出一倍(见表6),这说明公众也认为透明性改革更重要、更可行。

[1]王松国.近于价格粘性的股价超调现象的理论分析和检验[J].商业经济与管理,2010,(11):69-76.

[2]卡尔·E·沃什.货币理论与政策(第二版)[M].周继忠译,上海:上海财经大学出版社,2004.191-319.

[3]Rogoff,K.The Optimal Degree of Commitment to an Intermediate Monetary Target[J].Quarterly Journal of Economics,1985,100(4):1169-1190.

[4]Geraats,P.Central Bank Transparency [J].Economic Journal,November,2002.112:532 -565

[5]Dincer.N.,and B.Eichengreen.Central Bank Transparency:Causes,Consequences and Updates [DB/OL].NBER Working Paper no.14791,2009.

[6]何运信.法定央行独立性的反通胀效应及其影响因素——基于现有研究文献的分析[J].财经论丛,2011,(1):48-54

[7]Cukierman,A.,S.Webb and B.Neyapti.Measuring the Independence of Central Banks and its Effects on Policy Outcomes [J].The World Bank Economic Review,1992,6(3):353-398.

[8]Cruijsen,C.,et al.Optimal Central Bank Transparency.Tilburg University Discussion Paper,No.2008 -59,2008.

[9]Blinder,A.S.Central-Bank Credibility:Why Do We Care?How Do We Build It? [J].American Economic Review,2000,90(5):1421-1431.

[10]蔡志刚.论提高中国中央银行的独立性[J].开放导报,2004,(4):95-98.

[11]谢平.中国中央银行的独立性 [N].上海证券报,1995-04-05(8).

[12]Eijffinger,S.,and P.Geraats.How Transparent are Central Banks [J].European Journal of Political Economy,2006,22:1 -22.

[13]何运信.货币政策透明性制度的国际比较:以央行沟通方式为基调[J].改革,2012,(4):74-83.

[14]Crowe,C.Goal Independent Central Banks:Why Politicians Decide to Delegate [DB/OL]].“Paolo Baffi”Centre Research Paper Series No.2008-10,2008.

[15]何运信.中国能进一步提高央行独立性以改善货币政策可信度吗[J].广东金融学院学报,2011,(2):15-25.

猜你喜欢

设计(2022年8期)2022-05-25

建材发展导向(2021年9期)2021-07-16

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

通信技术(2018年4期)2018-05-05

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24