中国城市房地产市场投资风险研究报告

2013-09-06 03:03陈桂龙

中国建设信息化 2013年15期

◎ 本刊记者 陈桂龙

日前,克而瑞研究中心在2012年的研究基础之上,继续将研究对象覆盖全国286个地级以上市,同时更完善了分析方法,综合运用SPSS因子分析、相关性分析、回归分析、Ahp层次分析、德尔菲法等多种数学工具,引进了“城镇租房户比例”、“房价波动指数”等指标,并重点考核购买能力、供求关系等主导市场风险的内生变量,结合GIS空间分析,对房地产市场风险进行定量化研究,对不同城市能级的风险来源予以剖析,并对风险较大城市的指标特征进行归纳总结。

(一)中国城市房地产投资风险排行榜(见表1)

(二)榜单整体解读

1、区域:从东部沿海到内陆风向趋向强化,形成西北风险集中圈

整体上东部沿海地区风险较小,中部部分人口外流城市风险偏大,西部地区风险偏大,形成西北风险集中圈。主要规律是自然地理格局影响房地产开发,东部平原往西,地形起伏变大,房地产市场风险扩大。

第一,城市群具有的网络化与规模化效应,促进人口与经济多中心布局,减少房地产风险,东部沿海长三角、珠三角、京津冀、山东半岛四个城市群,风险相对较小。

第二,中部部分城市人口向核心城市转移,人口大量流失弱化购买力,从而放大了城市房地产风险,如安徽亳州人口向合肥等转移,张家界、怀化人口向长沙等转移。

第三,西北地区形成了风险集中圈,一类是由于过度炒作,泡沫化明显的城市如鄂尔多斯等,另一类是陇南庆阳、固原等中国最为贫穷等干旱缺水地区。

第四,西南地区山地地形制约人口和经济集聚以及房地产发展,秦巴山区广元、巴中、云贵山地临沧、昭通等位于风险前20强。

2、轴线:黑河—腾冲线以西风险集中,沿海、沿高铁轴线风险较小

黑河腾冲线以西风险集中,沿海、沿江T字形发展轴线、沿高铁轴线风险较小。

第一,黑河—腾冲线与中国400mm等降水量线相吻合,以西地区较为干旱,地形较为复杂,人口集聚能力弱,城市数量少,房地产风险较为集中。

第二,沿海、沿江T字形发展轴线城市是中国经济发展最为重要的轴线,城市经济以及人口规模较大,从而降低了房地产发展风险。沿线并无房地产发展风险前20强城市。

第三,高铁布局提升沿线城市区位,促进房地产市场发展。T字形轴线也是高铁集中发展地带,京沪、沪宁、沪杭、杭甬等高铁沿线城市经济实力较强,房地产发展风险较小。 (见图1)

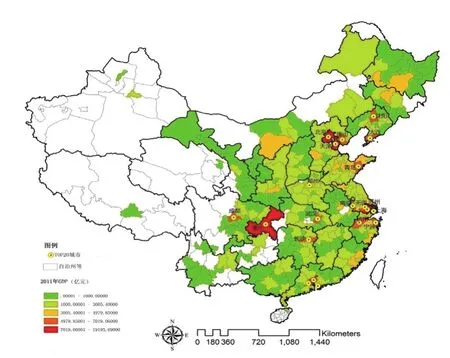

3、外部环境:东部四大城市群以及中西部中心城市环境优越,降低市场风险

从GDP指标来看东部沿海长三角、珠三角、京津唐、山东半岛城市群形成连绵状高峰区域,中西部形成孤岛状高地格局。

图1 中国城市房地产市场风险

表1 中国房地产投资风险前50名城市

第一,东部沿海地区四大城市群经济实力最为强劲,形成了连绵状高峰区域。这些区域发达的经济为房地产支撑提供了强大的发展动力,使得风险减小。

第二,中西部省份只有单个或两个城市形成相对高值区域;孤岛状高地格局意味着这些中心城市对周边区域具有较大的吸引力,从而有利于这些区域的房地产开发,降低房地产市场风险。而周边的区域若受到这些城市的集聚作用,可能导致人口外流,从而加大房地产市场风险。

第三,若中西部GDP孤岛状高地城市为省会或直辖市,凭借行政以及公共服务优势,更有利于房地产发展前景,降低风险;若为GDP较高资源优势城市如鄂尔多斯等,由于缺少公共资源支撑,过度开发房地产,则容易引发泡沫化危机。(见图2)

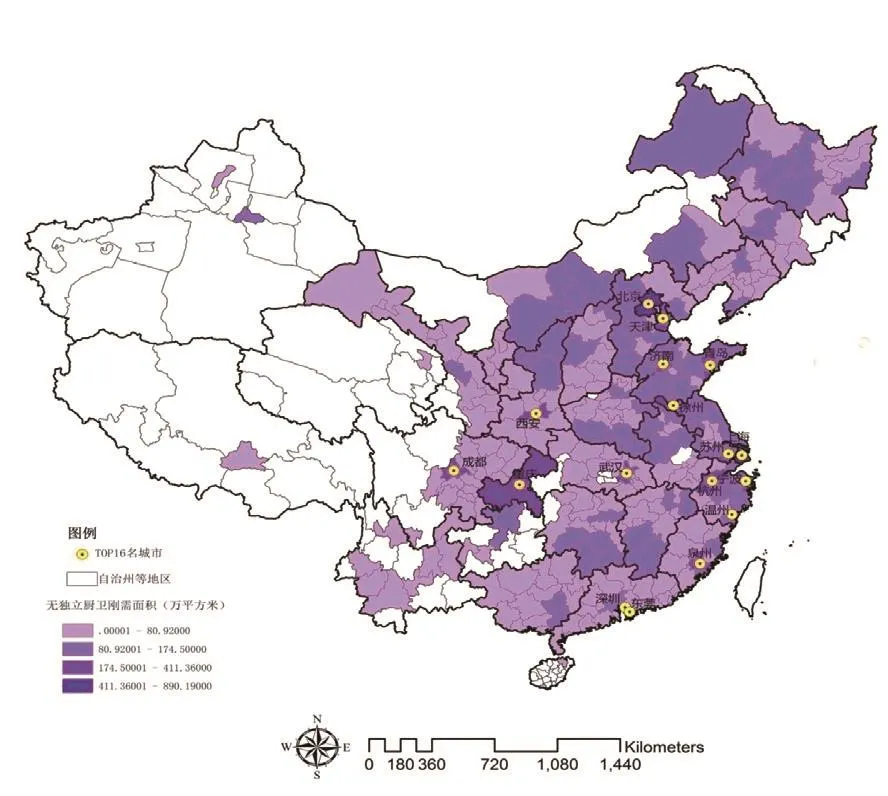

4、市场需求:一线城市巨大刚性需求转化能力较强,有效防控市场风险

采用第六次人口普查各城市无厨卫刚需量(计算公式为当地的无厨卫户数量×估计的户均需求90平米/20年)。无厨卫刚需面积越大,意味着存在较大的改善性需求空间。

考察厨卫刚需指标,可以看出东部地区城市无厨卫比例偏大,整体的改善性需求大于中部和西部地区。第二,中西部特大城市武汉、西安、重庆、成都等也存在着较大的改善性需求空间,与首次置业需求一道推动这些城市房地产市场发展。第三,从城市级别来看。一线城市北京、上海、深圳等无厨卫住房面积比例偏大,这意味着这些城市未来房地产市场仍然存在着较大的改善性需求购买力。 (见图3)

图2 中国地级以上城市GDP指标

图3 中国地级以上城市无厨卫刚需面积指标

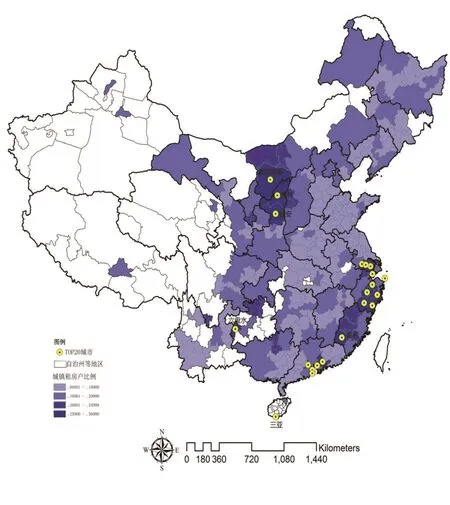

图4 中国地级以上城市城镇租房户比例指标

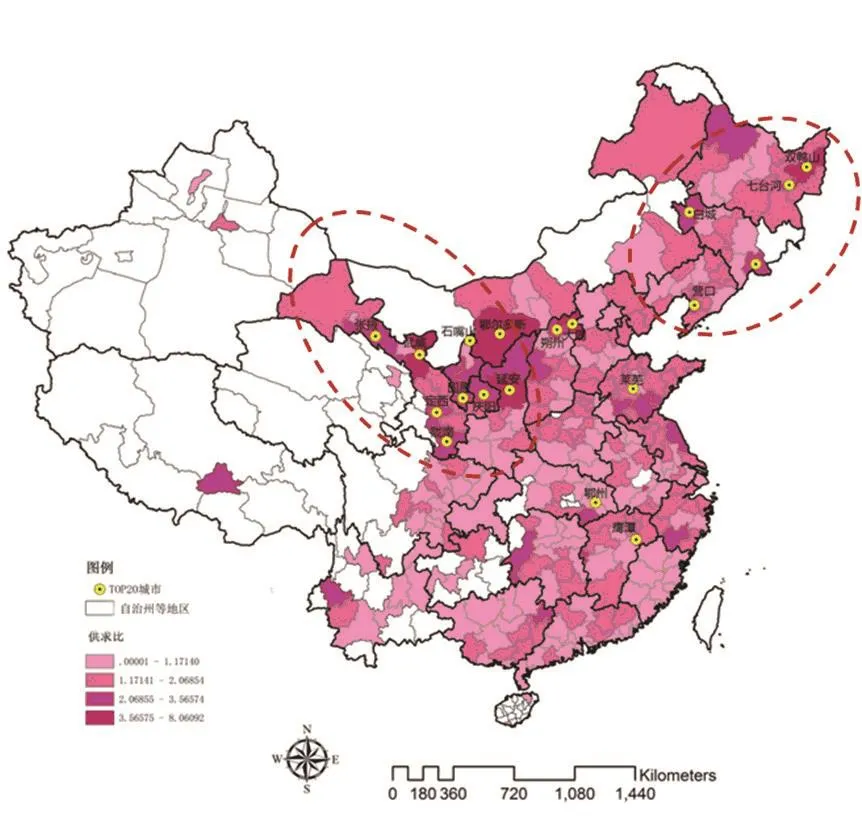

图5 中国地级以上城市供求比指标

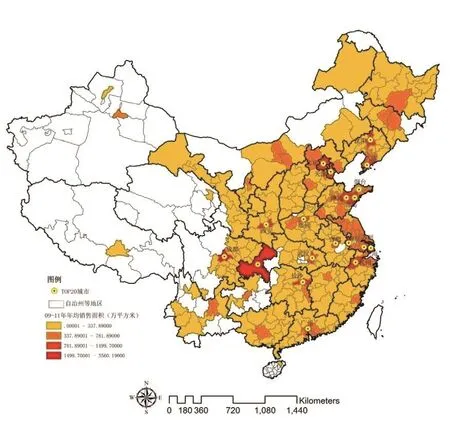

图6 2009-2011中国地级以上城市商品住宅销售均值

再考察城镇租房户比例指标。城镇租房比例越高,往往集聚的是外来务工人员,转换为现实购买力难度相对较大。国家统计局2013年发布的统计数据表明,农民工自务工地自购房比例连续五年在1%以下,这意味着城市吸引的大量外来人口中农民工较难转换为当地有效的购买力。鄂尔多斯、榆林、延安、六盘水、龙岩等拥有矿产资源的城市以及三亚等资源优势城市吸引外来务工人员较多,租房比例也较大。长三角、珠三角作为世界工厂,吸引了大量外来务工人员, 房价较高,租房比例偏大,集聚大量租房户TOP20强城市。但上海、广州、深圳三座城市租房比例未进入前20名,意味着这三个城市吸引外来人口结构较好,能够形成较为有效的购买能力。北京、天津重庆也是如此。综合来看,一线城市刚性需求能够较好地转化,从而提升了房地产市场容量,防控市场风险。(见图4)

5、供求:从一线到三线供求风险加大,部分拥有资源优势的城市风险彰显

从供求角度来衡量,从一线到三线,供求风险呈现出扩大的趋势,拥有资源优势的鄂尔多斯等城市风险已经浮现。

第一,一线、二线城市房地产市场需求巨大,供不应求明显,市场风险较小。三线城市整体市场容量有限,其中中实力较弱、供应明显过于需求的城市市场风险较大。如三线城市大同、朔州、莱芜、鹰潭等供求比位列T0P20。拥有资源优势的城市经济结构单一,过于依赖资源,市场易受波动,部分城市如鄂尔多斯等风险业已显现。

第二,从区域分布上来看,东部沿海地区整体上供求较为平衡,而中西部地区近年来房地产开发势头猛烈,消费力量投资,造成了较为严峻的供求风险。

第三,出现西北、东北两个风险密集圈层,西北城市鄂尔多斯、东北城市营口进入供求比TOP20,出现较为严重的供过于求,风险较大。这两个城市主要是游资炒作,政府出让土地过猛造成的供求风险。(见图5)

6、市场容量:东部四大城市群容量巨大,中西部城市群雏形地区容量可观

从2009~2011年商品住宅销售面积来看,长三角、珠三角、京津唐、山东半岛城市群受益于发达的经济水平和基础设施投资,房地产市场容量较大,形成了多中心、网络化的格局,是中国房地产市场发展的火车头。第二,中西部地区省会或者与省会邻近的城市(如长沙-株洲、沈阳-大连、郑州-开封)形成城市群的雏形,市场容量也相对较大。(见图6)

猜你喜欢

军事文摘(2022年12期)2022-07-13

军事文摘(2021年22期)2022-01-18

北京测绘(2021年7期)2021-07-28

装备制造技术(2020年11期)2021-01-26

房地产导刊(2020年12期)2021-01-14

房地产导刊(2020年12期)2021-01-14

中国品牌(2019年10期)2019-10-15

住宅科技(2018年7期)2018-09-01

流行色(2018年4期)2018-07-18

中国公路(2017年6期)2017-07-25