关于企业社会责任信息披露相关问题的探讨

2013-08-30 08:13:42胡静丽

山东纺织经济 2013年10期

胡静丽

(山东广播电视大学 山东济南 250014)

一、企业社会责任的概念界定

(一)企业社会责任的内涵

企业社会责任(Corporate social responsibility,简称CSR),是指企业在创造利润、对股东承担法律责任的同时,还要承担对员工、消费者、社区、环境等的责任。

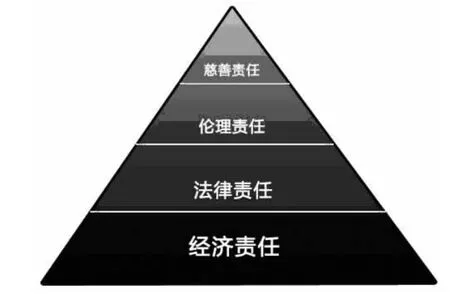

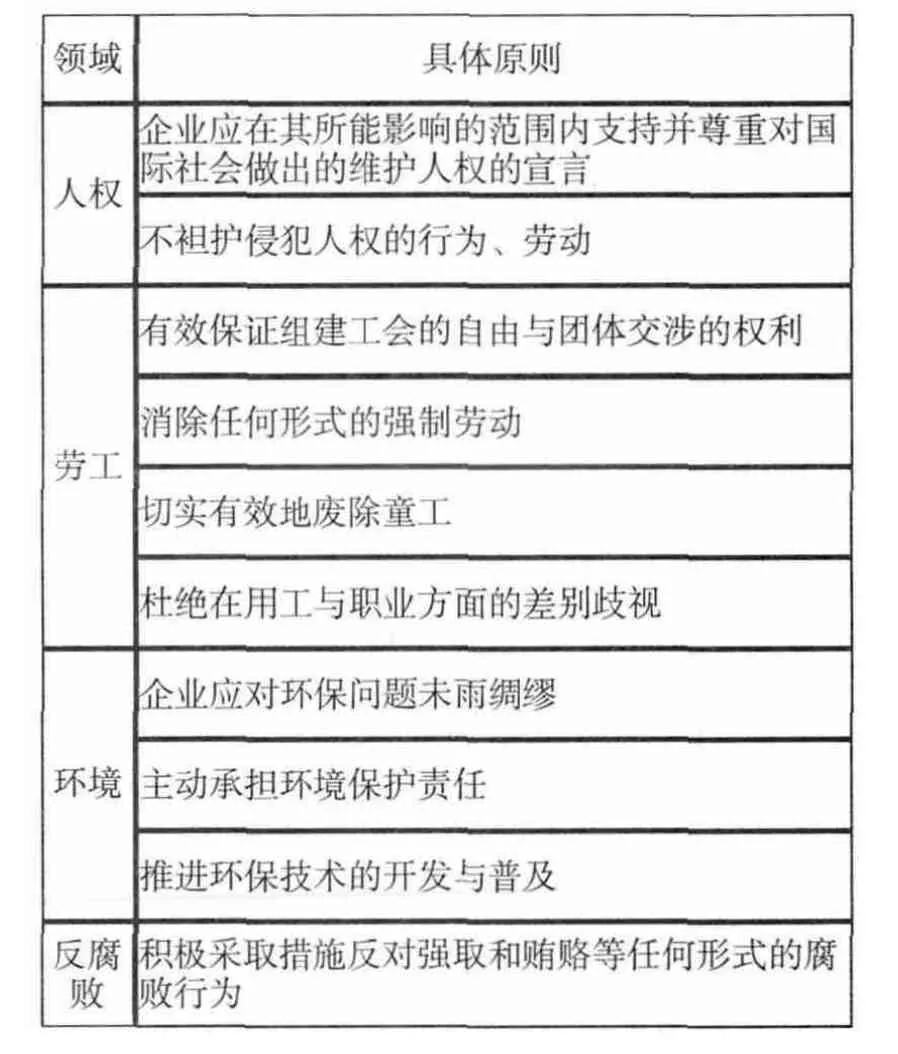

经济发展的不同时期,企业社会责任具有不同的涵义。二十世纪七十年代,经济学家米尔顿·弗里德曼曾发表名为《商业的社会责任是增加利润》的文章,当时的社会经济观点认为:利润最大化是企业的第二目标,企业的第一目标是保证自己的生存。到1975年,Davis和Robert认为“社会责任是决策者在考虑自己的利益的同时,也有义务采取措施以保护和改善社会福利”,这一时期的社会责任内容已经包括了对周围环境的保护和改善。此后的发展中,经济学家和社会学家就社会责任做了更多内容的完善,其中具有广泛影响力的是Carroll1991年建立的企业社会责任金字塔图(见图1),概括性地说明了社会责任的四个层次:最基本的为经济责任,其余的按照顺序分别是法律责任、伦理责任和慈善责任。其中,法律责任指的是企业的所有行为应当遵守相关法律制度,伦理责任指企业行事合乎伦理,有责任去做正确公平正义的事,避免损害利益相关者的利益,慈善责任指希望企业为社区生活质量的改善作出贡献。联合国秘书长安南1999年1月首次提出,2000年7月正式启动的“全球契约”(globalcompact)活动提出了10项企业社会责任的原则(见表1)。国内学者卢代富认为社会责任是与经济责任相对的概念,他指出“所谓企业社会责任,乃指企业在谋求股东利润最大化之外所负有的维护和增进社会利益的义务。”

图1 Carroll企业社会责任金字塔图

表1 “全球契约”企业社会责任的十大原则

(二)企业社会责任的外延

企业社会责任的外延,是指企业社会责任应当披露的信息内容。根据其内涵,结合其他的相关要求,如中国证监会颁布的《上市公司治理准则》第81条规定“上市公司应尊重银行及其它债权人、职工、消费者、供应商、社区等利益相关者的合法权利”,第86条规定“上市公司在保持公司持续发展、实现股东利益最大化的同时,应关注所在社区的福利、环境保护、公益事业等问题,重视公司的社会责任。”文章认为企业社会责任信息披露的内容大致可以分为四类:承担环境资源方面的责任产生的社会责任会计信息(污染控制、能源节约、环保产品的开发等)、对企业职工履行的社会责任会计信息(人才招募、人才培训、劳动条件保护、劳动环境改善等)、对消费者履行的社会责任会计信息(产品或服务的质量和安全性,广告的忠实程度和售后服务等)、其他方面的社会责任会计信息(社区利益等)。

二、企业社会责任信息披露的相关理论

(一)利益相关者理论

利益相关者理论认为,企业在实现其目标过程中需要和所有与企业存在密切关系并且可以影响到企业目标实现的群体或个人(即各利益相关者)打交道。而要对他们实行管理和保持良好关系,两者之间需要可靠的信息交流,利益相关者需要了解企业对所承担的社会责任的履行情况,来评价企业的生产经营对自身利益的影响。随着NGO等利益相关方的日趋强大,企业应当更加重视自身社会责任信息的披露和由此带来的经济后果。

(二)信号不对称理论

在资本市场中,往往存在信息不对称的问题。管理者比外部利益相关者更了解公司的详细内容和未来期望业绩。这种信息不对称的问题会导致业绩优秀、内部管理有序、可持续发展较好的公司得不到良好的投资,只有真实有效的信息能赢得投资者的支持,而上市公司社会责任信息的披露能很好地解决这个问题。社会责任的承担代表公司的能力,有意图走向可持续发展道路,所以公司管理层应主动向市场披露有关的社会责任信息,获得投资者的认可和关注。充分的披露信息不仅使利益各方对企业资金流向和支出用途做全面客观的了解评价,而且带给企业一定的压力,促使企业完善不足不断进步。

(三)外部压力理论

企业在社会责任信息披露时,收到的主要压力是来自政府的压力和来自社会舆论的压力。相比信号不对称理论从内部视角来使企业主动披露社会责任信息,外部压力理论则是从外部市场的视角来督促企业,使其不得不揭示社会责任信息。舆论从质量安全问题、环境问题等方面监督企业,并取得了一定的效果,如2008年的三鹿奶粉事件,在网络舆论和社会舆论的参与影响下迅速升级,最终在政府的介入处理下才有所平息。由此,在社会公众的监督和强烈要求下,在政府的约束下,企业披露社会责任信息已成为不可忽略的行为。

三、企业社会责任信息披露的计量方法

由于关于企业社会责任信息披露的评价指标还没有达到完全的统一,学者对信息披露的研究方法和计量方法也各种各样。不少公司采用“年度社会报告”、“可持续发展报告”、“公司社会责任报告”等方式来披露公司社会责任信息。根据以往的使用,计量方法主要有:内容分析法、指数法、社会责任会计方法和声誉评分法四种。本文着重对前三种方法做进一步的说明:

(一)内容分析法

内容分析法是西方学者在二十世纪七十年代开始使用的用于研究企业社会责任的一种方法,较其他三种方法来说相对成熟。

通过对企业的报告等资料进行分析,从资料中关于社会责任信息的内容较常用字数、句子数、页数来衡量企业社会责任信息披露的数量。一般情况下,研究者使用的资料是企业的年度报告。内容分析法的缺点在于很多分析的内容包括文字叙述和数据显示,统计起来较复杂,而且以字数、句子数或者页数来研究,反映的都是数量,与信息披露的质量没有必然的关系。比如,某一企业可以用大量的数据或者大段的文字去陈述某一项履行的社会责任。因此,此种方式适用于以计数为基础的信息披露。

(二)指数法

最为常用的信息披露计量方法之一,指数法具有操作简单,效果直观并且兼顾了社会责任信息的质量和数量的优点。主要的步骤分为:第一,先将企业披露的社会责任信息初步划分;第二,再细致划分为小类;第三,将每个小类中都进行定性分析和定量分析;第四,再对不同小类的结果进行汇总整理,就能得出对企业社会责任信息披露的最终评分结果。这种化整为零的方法省力又高效,缺点是在指数确定过程中需要考虑信息的真实性,进行包含主观因素的赋值才更符合实际。

(三)社会责任会计方法

社会责任会计方法是公司在社会责任活动中产生影响的项目用会计方法进行研究,是将社会责任信息披露的计量方法和传统会计方法结合起来的一种新的方法。在对社会责任信息划分之后,对各类别进行单独的计量和披露。这一方法的优点是可以对披露的信息进一步分析研究,如从资产负债表或财务利润表等发现该企业所从事的社会责任活动的具体信息。

四、企业社会责任信息披露的模式

企业证明或反映其社会责任履行情况的形式称之为企业社会责任信息披露的模式,一般来说根据企业的性质类型和不同的法律法规对企业信息披露的要求的不同,主要分为两大类披露模式,独立报告模式和补充报告模式。

前者比较的系统和正式,是一份独立性、完整性都较好的信息披露报告。采用文字、图形、表格和各种数据来呈现其社会责任履行情况,说明企业社会责任技术和货币指标的报告模式。内容包括:报告目的,资料来源,技术数据,社会责任会计信息等;后者是将企业社会责任信息分散到已有的会计信息披露工具中。因为内容比较分散,所以很难从补充报告模式的文件中把握全局,信息使用者也不容易从里面得到需要的信息和结论。主要用在财务报告中的附述或其他报告中附注,来进行对企业履行社会责任的披露。另外,社会责任会计信息披露模式,在国外普遍使用社会责任报告,既有会计基础型,又有文字叙述型。◆

[1]杨亚娥,刘建红.我国企业社会责任信息披露现状分析[J].财会通讯(学术版),2007;(02).

[2]张川,林玲.公共压力与企业社会责任信息披露质量研究[C].见:中国会计学会2011学术年会论文集,2011.

[3]卢雪婷.上市公司社会责任信息披露研究[D].集美大学,2012.

[4]姚楠.中国上市公司企业社会责任信息披露的实证研究[D].郑州大学,2012.

[5]黎友焕,刘延平.中国企业社会责任建设蓝皮书(2010)[M].北京:人民出版社,2010:76-146.

[6]卢代富.企业社会责任的经济学与法学分析[M].北京:法律出版社,2002.

[7]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007;(07).

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

研究生法学(2020年6期)2020-04-13 07:59:46

新民周刊(2020年5期)2020-02-20 14:29:44

中华手工(2017年2期)2017-06-06 23:00:31

能源(2016年3期)2016-12-01 05:11:17

中国卫生(2015年1期)2015-11-16 01:05:36

中外会展(2014年4期)2014-11-27 07:46:46

中国卫生(2014年10期)2014-11-12 13:10:22

中国火炬(2014年12期)2014-07-25 10:38:05

中国火炬(2011年12期)2011-07-24 14:21:44