中小企业家社会资本、自主创新能力与企业绩效——来自陕西省中小企业的经验研究

2013-08-29 05:58:34张晓明

中国科技论坛 2013年6期

李 辉,张晓明

(西北大学经济管理学院,陕西 西安 710127)

1 引言

由于面临着较大的内部资源约束和外部经营环境压力,将自主创新能力与企业家社会资本进行有效整合并使其发挥创新绩效,已经成为中小企业家最重要的使命之一。一些研究认为,自主创新能力可以激发企业产生开放式创新,进而对企业绩效具有正向影响[1]。基于企业家社会资本与企业绩效之间存在的微观—宏观效应[2],国内外学者们也发现了部分企业家社会资本对企业绩效具有正向作用的结论[3]。然而,企业家社会资本影响企业绩效的桥梁是什么,以往文献关注较少。若忽视中介机制的作用,可能会对因果关系产生错误的理解。本研究探索性地将自主创新能力纳入微观—宏观效应框架中,从理论和实证两个方面对自主创新能力的桥梁作用进行了解释。同时,为了避免企业家社会资本与企业社会资本之间存在的争议[4,5],选取中小企业为研究对象。本文验证了自主创新能力在中小企业家社会资本与企业绩效关系中的中介作用,为中小企业家有效利用社会资本、增强自主创新能力、提升企业绩效提供依据。

2 文献回顾与研究假设

基于价值资源取向,企业家社会资本分为制度性社会资本和市场性社会资本[6];基于网络结构取向,韦影[7]以结构维、关系维和认知维三个维度、马丽媛[8]从纵向关系网络、横向关系网络和社会关系网络、姜卫韬[1]从结构、资源、策略三个层面界定了企业家社会资本。价值资源取向的横向描述和网络结构取向的纵向刻画单方面均无法全面反映企业家社会资本,应将横向和纵向两个方面结合起来考察,横向代表企业家社会资本的分类,纵向为每一类别社会资本内部的网络特征。基于这一思路,在横向上将其分为制度社会资本、商业社会资本和技术社会资本;在纵向上以异质性、规模和强度对每类社会资本进行测度。异质性是指企业家联系人的多元化程度;规模是指企业家各类联系人数量的多少;强度是指企业家与各类社会关系网络中联系人的互动频率。

2.1 中小企业家制度社会资本与企业绩效

中小企业家制度社会资本是指企业家与各级政府机关、行业主管部门以及银行等金融机构形成的价值网络关系。

企业家制度社会资本对中小企业的成长具有重要意义。首先,中小企业家可从制度社会资本中获得较低的准入门槛。在制度供给不足而需求过剩的情况下,中小企业家处理好与规制部门的关系可以使其快速通过审批而获得进入新市场的“准入证”[9];其次,中小企业家与政府规制部门人员的沟通有利于企业及时获悉行业宏观经济调控措施与产业技术导向,并动态调整经营战略,在技术革新、融资、减免税及关键经济资源获取等方面较竞争对手先胜一筹,这无疑有助于企业更好地进行经营与创新决策,为企业发展赢得先机;再次,中小企业常常从政府部门以各种形式获取重要且免费的资助,这直接降低了企业的市场威胁,增强了企业抗风险的能力,同时也有利于企业合法地位与声望的提升,从而有助于企业从外部环境中获取更多的稀缺资源[10]。在中国特定文化背景和非完善的制度条件下,企业家制度社会资本可以使企业避免“合法伤害”。

基于上述分析,提出假设H1-1:中小企业家制度社会资本与企业绩效正相关。

2.2 中小企业家商业社会资本与企业绩效

中小企业家商业社会资本是指企业家从供应商、客户和同业竞争者的网络关系中获取的有利信息和资源。

中小企业家与供应商高管人员的良好关系可以使企业获得稳定优惠的进货渠道、良好的服务和及时供货。通过与供应商及时有效沟通有关新产品开发进展等方面的信息,可使供应商尽早介入新产品开发过程,在所供应的原材料等方面做尽可能的调整与配合,从而减少新产品开发的时间与成本。中小企业家与客户的良好关系可以激发顾客忠诚、提高销量和支付保障,有效降低彼此合作中冲突发生的概率[11];中小企业家与竞争对手的良好关系可以避免恶性竞争,促进公司间协作和“串谋”。Forrester&Maute认为,企业管理者间的私人关系可以作为公司间关系的润滑剂而降低交易成本[12]。Acquaah也指出,企业家开发与其他企业高管人员间的关系网络可以使企业获取有价值的信息和知识,从而对企业绩效产生积极影响[13]。

基于上述分析,提出假设H1-2:中小企业家商业社会资本与企业绩效正相关。

2.3 中小企业家技术社会资本与企业绩效

中小企业家技术社会资本是指企业家与高校、科研机构的行业技术专家以及其他企业技术人员形成的用以获取组织技术创新所需知识和信息的关系网络。

对信息的不断搜寻是企业持续创新的必要条件,而技术社会资本则是企业家乃至整个企业重要的信息通道,它不仅为企业家提供了非正式的私人信息,也成为企业技术信息的正式来源。企业与外部科研机构之间所建立的稳定合作关系有助于组织进行宽泛的外部搜索[14]。中小企业家与外部技术资源达成合作创新,既可以缓解企业内部资源有限的约束,也可以降低企业的研发成本并提高企业实施创新的速度。企业家与外部各种技术专家的良好社会关系促成了组织与外部知识源的高度信任,而信任正是分享隐性知识的先决条件,是知识交流、转移最为重要的前提[15]。高校、科研院所及行业技术专家作为有较强时效性的高技术信息集散中心,能够为企业提供大量具有发展潜力的市场机会,提高组织在未知领域的经营能力,使组织及时地获得有关市场需求状况的各种信息,从而有助于企业家做出更为准确及时的市场判断和技术创新决策。

基于上述分析,提出假设H1-3:中小企业家技术社会资本与企业绩效正相关。

2.4 自主创新能力的桥梁作用

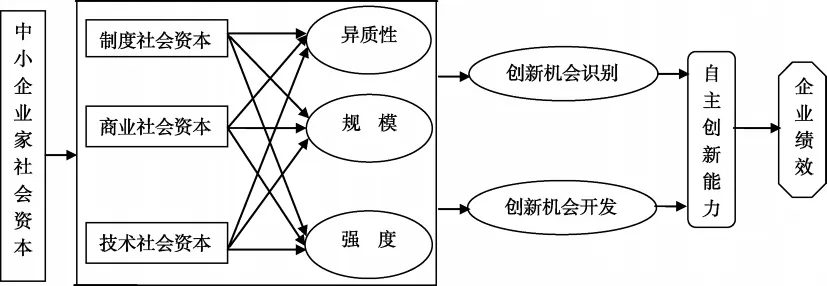

自主创新能力是企业通过对内外资源的有效整合与运用,实现产业关键技术的突破或创新,其培育依赖于创新主体获得创新产权并取得创新收益[16]。中小企业的自主创新过程涵盖了大量的“创新机会识别”与“创新机会开发”动作,企业家是执行这些动作的主体。企业家一方面要利用知识积累和“警觉”去识别社会资本中蕴藏的创新机会,另一方面要拓展有限理性,将社会资本的外在信息内在化,开发创新机会。

自主创新能力是企业家认知同企业家社会资本的耦合。敏锐的洞察力和创新机会意识是形成企业家创新机会识别的认知基础。企业家通过先验知识、信念、认知图式、价值取向从各种社会资本中识别生产流程再造、新型业态挖掘等创新机会,发现他人发现不了的信息。心智结构是企业家开发创新机会的认知基础。创新机会开发的本质是企业家突破各种约束,促使非均衡状态逐渐趋向于均衡的过程。自主创新能力的桥梁作用如图1所示。

图1 自主创新能力在企业家社会资本与企业绩效关系中的作用机理

自主创新能力的培育是企业家在认知层面上的一种复杂的心智过程。不同的心理认知结构将从同样的社会资本中获取不同的创新机会策略,从而导致不同的创新绩效。创新机会识别与开发是企业家的一种隐性能力。在动态环境信息不确定或模糊的情形下,等待事情明朗或模仿别人可能会导致失败,因为“创新机会窗口”会很快关闭,因此自主创新能力的培养非常重要。

基于上述分析,提出假设H2-1、H2-2、H2-3。H2-1:自主创新能力在中小企业家制度社会资本与企业绩效关系中具有正向影响;H2-2:自主创新能力在中小企业家商业社会资本与企业绩效关系中具有正向影响;H2-3:自主创新能力在中小企业家技术社会资本与企业绩效关系中具有正向影响。

3 研究设计

3.1 样本选择与数据收集

本文采用问卷调查和访谈收集数据,问卷的设计借鉴了国外研究常用的量表。按照以下条件筛选样本:①在陕西省关中、陕南、陕北三地注册成立;②符合国家经贸委2003年对中小企业的划分标准,被调查人员为西北大学经济管理学院2009级、2010级、2011级春季班和秋季班EMBA学员中的董事长、总经理及其他高层管理人员。调研期间为2010年9月—2011年12月。利用学员课余时间发放问卷,问卷的回收委托课程负责老师在课程结束前收回。共发放调查问卷195份,回收192份,剔除不符合筛选条件以及填答不完整的无效问卷,共收回有效问卷163份,占回收问卷的84.9%。

3.2 变量选择与测度

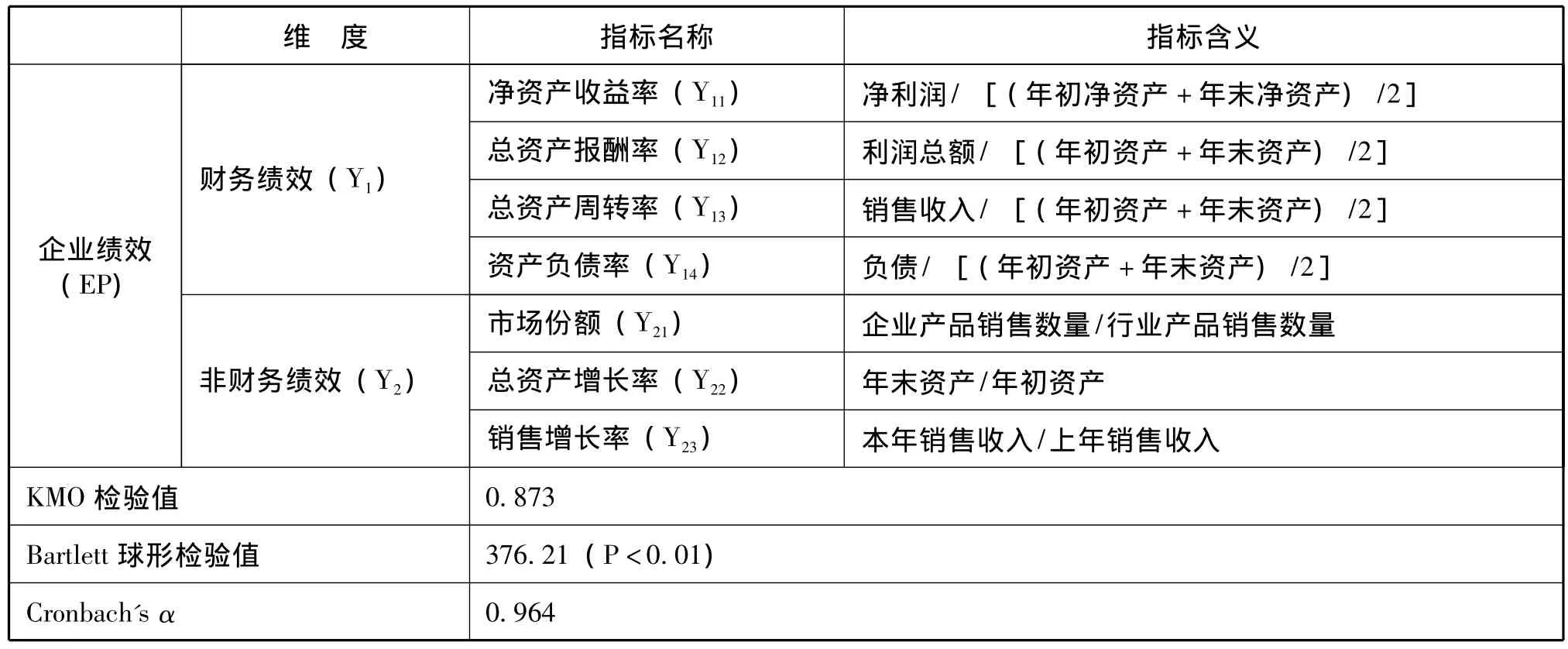

(1)企业绩效的测度。选择7个指标来衡量企业绩效。使用主成分分析法提炼因子并用最大方差法进行正交旋转后得到2个因子:财务绩效因子和非财务绩效因子。企业绩效的测度见表1。

表1 企业绩效的测度

(2)中小企业家社会资本的测度。借鉴张洪兴、耿新的方法[17],用异质性、规模和强度三个结构性指标测量中小企业家制度社会资本、商业社会资本和技术社会资本。异质性越大意味着联系人的多元化程度越高;规模越大说明企业家通过该类关系获得信息资源的数量越多;强度越大说明企业家与各类社会关系网络中联系人的互动频率越高。企业家社会资本的测度见表2。

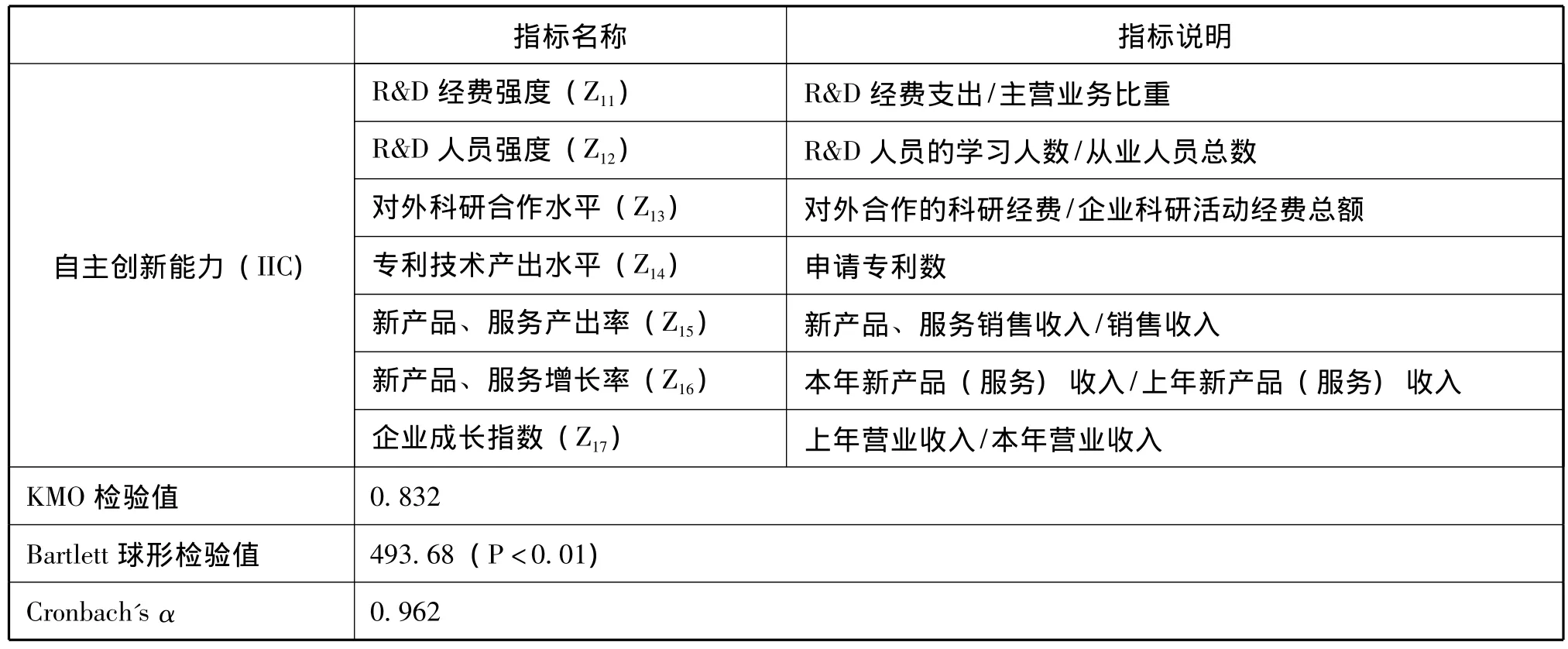

(3)自主创新能力的测度。 “过程观”以R&D能力、生产制造能力、市场营销能力和组织管理能力来衡量自主创新能力;“系统观”则选取自主创新的投入能力、产出能力、管理能力等指标来测度自主创新能力。过程观和系统观的指标设置只针对某些行业或企业,不具有普遍性,且对企业自主创新可持续性能力方面的评价较少。本文在原有衡量指标的基础上做了补充和完善,见表3。

企业规模 (ES)、企业所属行业 (EI)也可能影响企业绩效,将其作为控制变量。企业规模用总资产表示,企业所属行业分为两类,主营业务生产有形实物产品的企业划分为制造业,编码为1;其他企业划分为服务业,编码为0。

3.3 模型构建

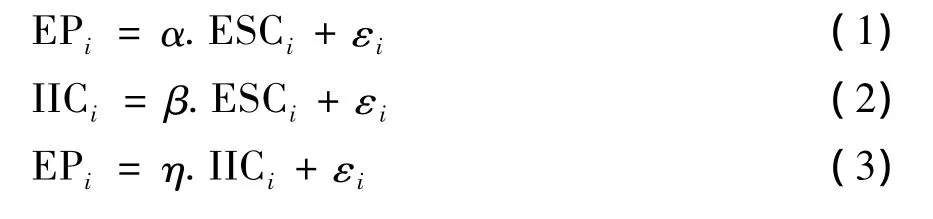

参考Baron&Kenny[18],使用层级回归来检验是否存在中介效应的思路,以及温忠麟等[19]对检验中介变量的统计方法的建议,本文拟构建4个基本模型:

其中,EP表示企业绩效,包括财务绩效和非财务绩效;ESC表示企业家社会资本,包括制度社会资本、商业社会资本和技术社会资本;IIC表示自主创新能力;α、β、η、λ、μ为相关系数,ε为残差项。

表2 企业家社会资本的测度

表3 企业自主创新能力测度

检验自主创新能力中介效应的基本步骤如下:①根据模型Ⅰ检验自变量与因变量回归系数α的显著性,若α显著则继续中介效应验证,若α不显著则检验终止;②根据模型Ⅱ和模型Ⅲ分别检验自变量与中介变量的回归系数β、中介变量与因变量的回归系数η的显著性,若系数β和η均显著,则进入检验程序的最后一步;③根据模型Ⅲ检验回归系数λ的显著性,若λ不显著,则中介变量具有完全中介效应,若λ显著,则说明中介变量具有部分中介效应。如果系数β和η至少有一个不显著,那么需要进行Soble检验,并以此判断中介变量的中介效应。

4 实证检验结果及分析

4.1 描述性统计结果

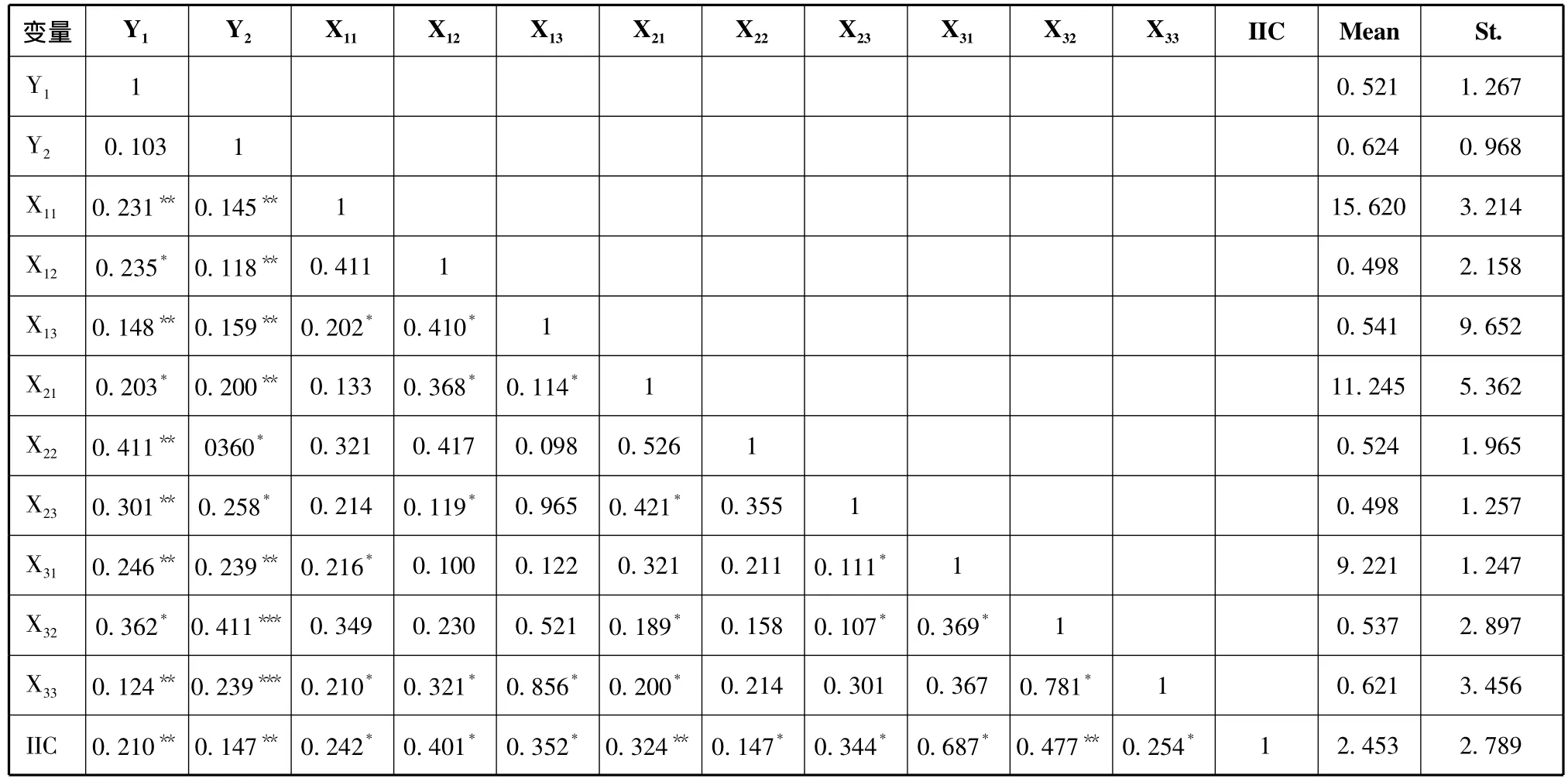

各变量的描述性统计结果见表4。表4显示,变量之间不存在多重共线性。中小企业家制度社会资本的异质性、规模与强度,商业社会资本的异质性、规模与强度以及技术社会资本的异质性、规模与强度均与企业绩效显著正相关,自主创新 能力与企业绩效显著正相关。

表4 各变量的描述性统计结果

4.2 中小企业家社会资本与企业绩效的关系检验

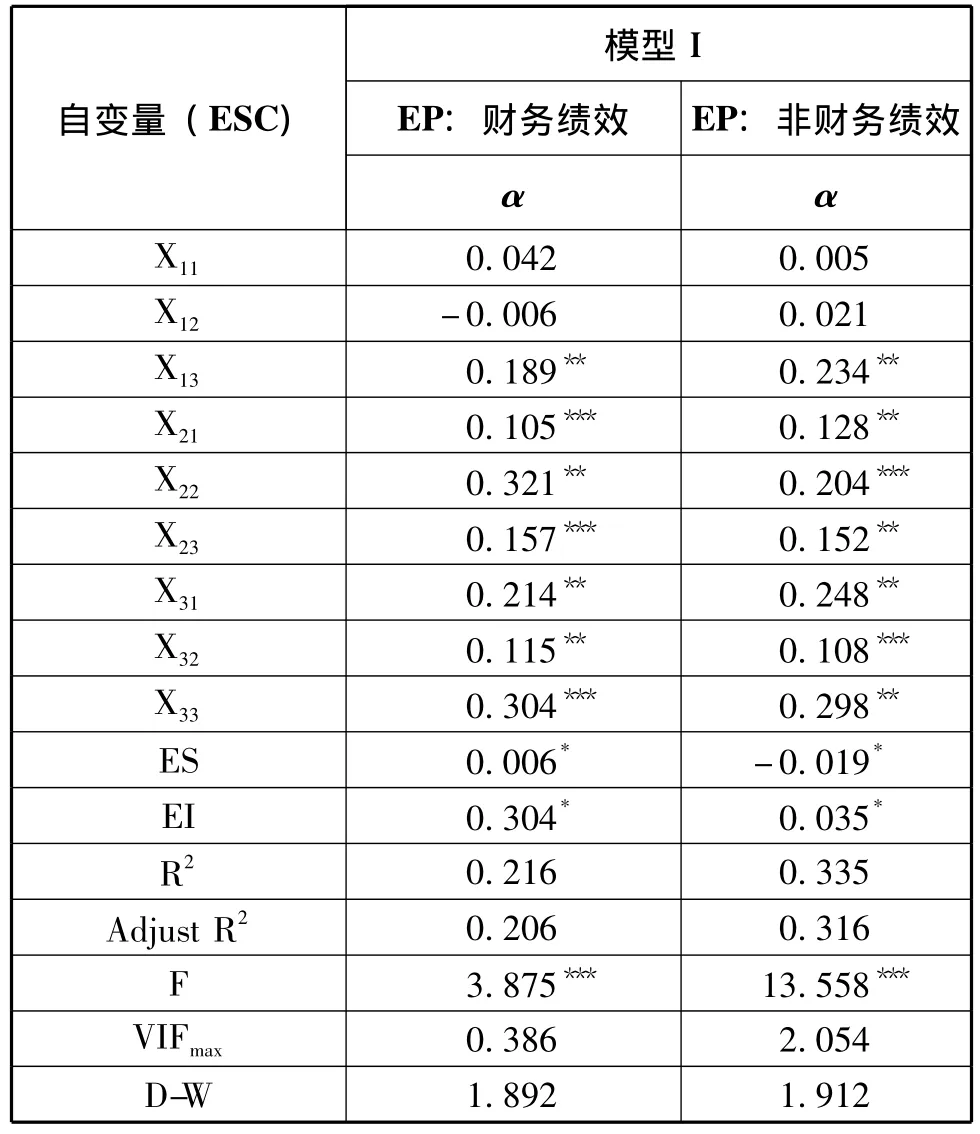

中小企业家制度社会资本、商业社会资本和技术社会资本与企业绩效关系的检验结果见表5。

表5 中小企业家社会资本与企业绩效的关系模型检验结果

中小企业家制度社会资本的强度与财务绩效显著正相关,而异质性对财务绩效不具有显著影响,规模对财务绩效具有负向影响,但不具有统计上的显著性。制度社会资本的强度与非财务绩效显著正相关,异质性、规模均对非财务绩效不具有显著性影响。假设H1-1得到部分验证。中小企业家商业社会资本的异质性、规模和强度均与财务绩效显著正相关。商业社会资本的异质性、规模和强度与非财务绩效也显著正相关。假设H1-2得到验证。中小企业家技术社会资本的异质性、规模和强度与财务绩效显著正相关,与非财务绩效也显著正相关。假设H1-3得到验证。

企业所属行业对企业绩效具有正向作用,这说明在我国当前环境下,中小企业“做什么”与“怎么做”同等重要。企业规模与财务绩效显著正相关,与非财务绩效显著负相关,这说明企业规模对中小企业绩效的影响具有不稳定性。

4.3 自主创新能力在中小企业家社会资本与企业绩效关系中的中介效应检验

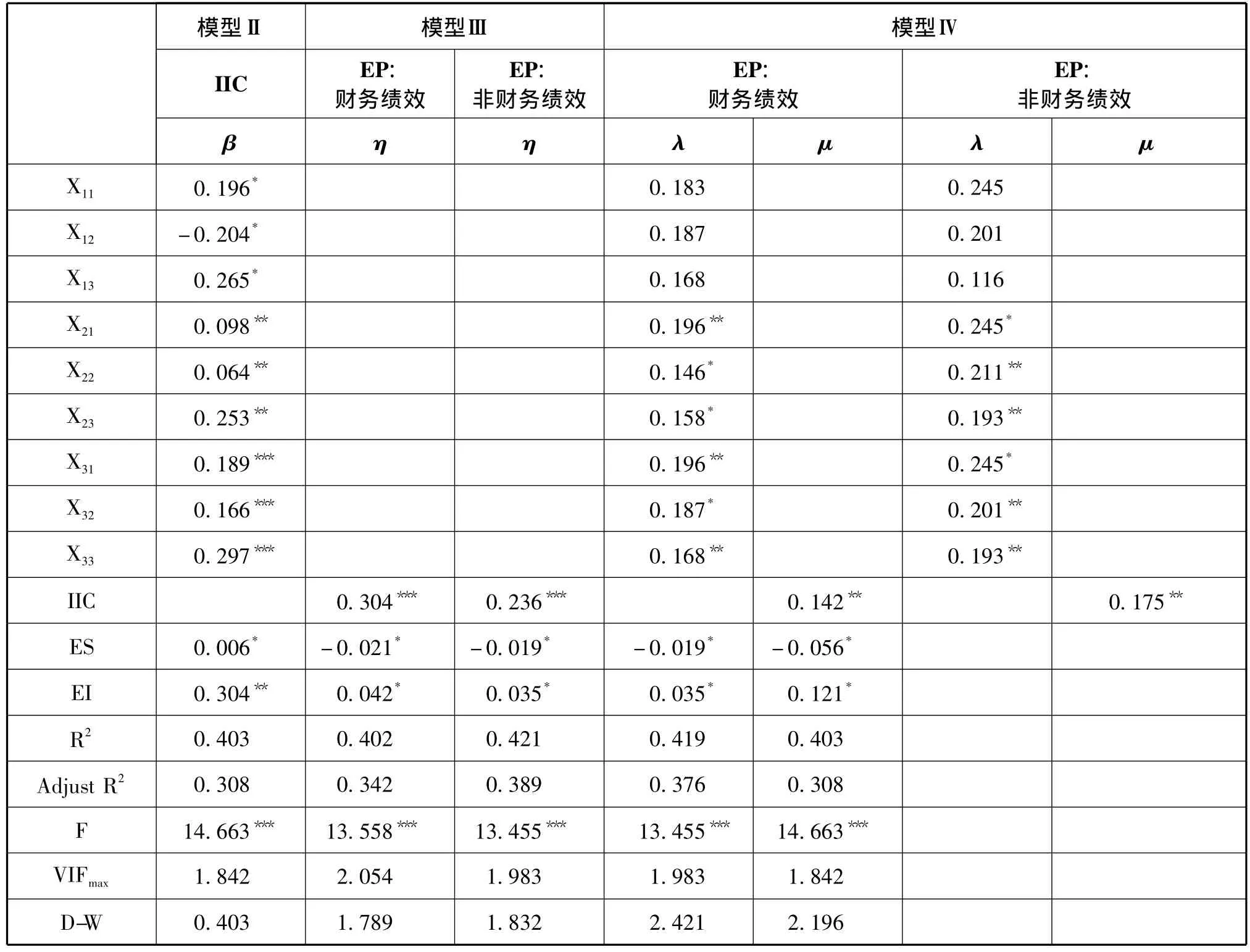

自主创新能力在中小企业家社会资本与企业绩效关系中的中介效应检验结果见表6。

表6 自主创新能力在企业家社会资本与企业绩效关系中的中介效应检验结果

模型Ⅱ的检验结果表明:中小企业家制度社会资本的异质性和强度对自主创新能力具有正向影响,而规模却呈现负向影响。模型Ⅲ的检验结果显示:自主创新能力与财务绩效和非财务绩效均显著正相关。

模型Ⅱ检验自变量与中介变量的回归系数β、模型Ⅲ检验中介变量与因变量的回归系数η均显著,可根据模型Ⅳ检验加入中介变量后的自变量与因变量回归系数λ的显著性。

模型Ⅳ的检验结果表明,加入中介变量自主创新能力后,中小企业家制度社会资本的异质性、规模、强度与企业绩效不具有显著相关性,而自主创新能力与企业绩效显著正相关。假设H2-1得到验证。同理,加入中介变量自主创新能力后,中小企业家商业社会资本的异质性、规模、强度均与企业绩效显著正相关;中小企业家技术社会资本的异质性、规模、强度也与企业绩效显著正相关。假设H2-2、H2-3得到验证。

5 结论与启示

本研究将自主创新能力纳入企业家社会资本与企业绩效的微观—宏观效应框架中,进一步解释了企业家社会资本与企业绩效二者之间关系的“因果模糊性”,以陕西省中小企业的问卷调查数据验证了自主创新能力的中介效应,得到以下结论与启示:

(1)中小企业家应审慎培育制度性社会资本。中小企业家在维护制度性社会资本时,只需与其中少数主要成员保持联系,通过“金字塔”式的联系方式减少在同一群体内的重复联系对象,提高联系的效率。另一方面,在当前制度真空、制度供给不足的背景下,政府规制部门应继续实施税收减免、融资支持以及创业辅助等中小企业扶持政策,进一步提高政策的覆盖面和受惠的普遍性,降低制度本身作为资源的稀缺程度。

(2)中小企业家应加强商业社会资本和技术社会资本的积累,促进企业绩效的提升。中小企业家应时刻关注供应商、客户、同业竞争者、高校科研机构中蕴含的机会与资源,进一步强化产、学、研之间的良好互动,充分促进组织间的跨界交流与沟通,通过培育知识、技术与产业三者的互动网络,推动企业与外部组织之间的信息、资源流动。

(3)自主创新能力是联系中小企业家社会资本与企业绩效的桥梁。中小企业绩效的提升,一方面要注重自主创新能力的培养和外部社会资本的的积累,另一方面要充分发挥两者的整合效应。中小企业家在日常经营过程中要培养高度的机会敏感性,灵活运用不同的方法,从社会资本中创造性地获取盈利机会。

[1]姜卫韬.中小企业自主创新能力提升策略研究——基于企业家社会资本的视角[J].中国工业经济,2012,(6):107-119.

[2]Collins C J,Clark K D.Strategic human resource practices,top management team social networks and firm performance:the role of human resource practices in creating organizational competitive advantage[J].Academy of Management Journal,2003,46(6):740-751.

[3]陈爱娟,常花,王小翠.企业家社会资本对企业绩效的实证研究——以浙江民营企业为例[J].软科学,2010,24(8):113-126.

[4]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2):87 -92.

[5]王凤彬,李奇会.组织背景下的嵌入性研究[J].经济理论与经济管理,2007,(3):28-33.

[6]郭立新,陈传明.企业家社会资本、战略决策速度与企业绩效的关系——基于中国企业的实证研究[J].南京社会科学,2011,(10):37 -44.

[7]韦影.企业社会资本的测量研究[J].科学学研究,2007,(3):518 -522.

[8]马丽媛.企业家社会资本的测量及其对企业绩效的影响——基于新兴第三产业上市公司的实证研究[J].南方经济,2010,(5):33-45.

[9]巫景飞,何大军,林日韦,王云.高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析[J].管理世界,2008,(8):107 -118.

[10]Park S H,Luo Y.Guanxi and organizational dynamics:organizational networking in Chinese firms[J].Strategic Management Journal,2001,22(5):455 -477.

[11]方世荣,孙才华.论促进低碳社会建设的政府职能及其行政行为[J].法学,2011,(6):56-65.

[12]Forrester W R,Maute M F.The impact of relationship satisfaction on attributions,emotions and behaviors following service failure[J].The Journal of Applied Business Research,2001,17(1):1 -14.

[13]Acquaah M.Managerial social capital,strategic orientation,and organizational performance in an emerging economy[J].Strategic Management Journal,2007,(28):1235 -1255.

[14]Teece D J.Explicating dynamic capabilities:the nature and microfoundations of sustainable enterprise performance[J].Strategic Management Journal,2007,28(13):1319 -1350.

[15]Chesbrough H.Open Innovation:the New imperative for Creating and Profiting from Technology[M].Harvard Business School Press,2003:56 -90.

[16]宋河发,穆荣平,任中保.自主创新和创新自主性测度研究[J].中国软科学,2006,(6):60-66.

[17]张洪兴,耿新.企业家社会资本如何影响经营绩效——基于动态能力中介效应的分析[J].山东大学学报(哲学社会科学版),2011,(4):1 -7.

[18]Baron R M,Kenny D A.The moderator-mediator distinction in social psychological research[J].Conceptual,Strategical and Statistical,1986,51(6):1173 -1182.

[19]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(5):25-37.

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

商周刊(2018年18期)2018-09-21 09:14:42

华人时刊(2018年23期)2018-03-21 06:25:58

海峡姐妹(2017年5期)2017-06-05 08:53:17

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

商事法论集(2015年2期)2015-06-27 01:18:54

首都外语论坛(2014年1期)2014-03-20 15:21:36

河南医学研究(2014年5期)2014-02-27 14:52:41