我国煤炭上市公司社会责任信息披露问题研究①

2013-08-28 06:22:18刘晓红

华北科技学院学报 2013年3期

刘晓红

(通化矿业(集团)有限责任公司,吉林 白山 134300)

随着经济的发展和社会文明程度的提高,人们已不仅仅满足于对企业经济效益的要求。社会各界对企业的社会责任越发关注,社会责任是指企业在经济效益之外,在生态环境、安全环境、员工保障、社会福利等方面的责任。煤炭企业由于其行业的和作业环境的特殊性,承担着更高的社会责任。近些年,煤炭行业在企业的社会责任披露方面,无法满足各利益相关者对企业社会责任会计信息的需求,导致社会责任会计信息披露供求关系极其不协调。并且由于近年来煤炭企业频发矿难和环境破坏事件,使社会公众更加关注煤炭企业社会责任的履行情况,也是许多煤炭企业履行社会责任不积极很重要的一方面原因。在这种背景下,本文对煤炭上市公司社会责任信息披露状况进行分析,旨在改善煤炭行业社会责任信息披露的现状,促进企业社会责任信息披露的质量,使企业的社会责任竞争力转化为企业综合竞争力。

1 煤炭企业对社会责任信息披露的重视度研究

1.1 采掘业对社会责任信息披露的重视度

根据证监会行业分类,采掘业包括煤炭采选业、石油和天然气开采业、黑色金属矿采选业、有色金属采选业、其他矿采选业和采掘服务业。本文采用的数据来源于纵横商道、上海证劵交易所主页、深圳证劵交易所主页、巨潮资讯网、国信证劵以及百度谷歌网页。我国各行业上市公司发布的社会责任报告(也包括可持续发展报告、环境责任报告、企业公民报告等)分布情况:

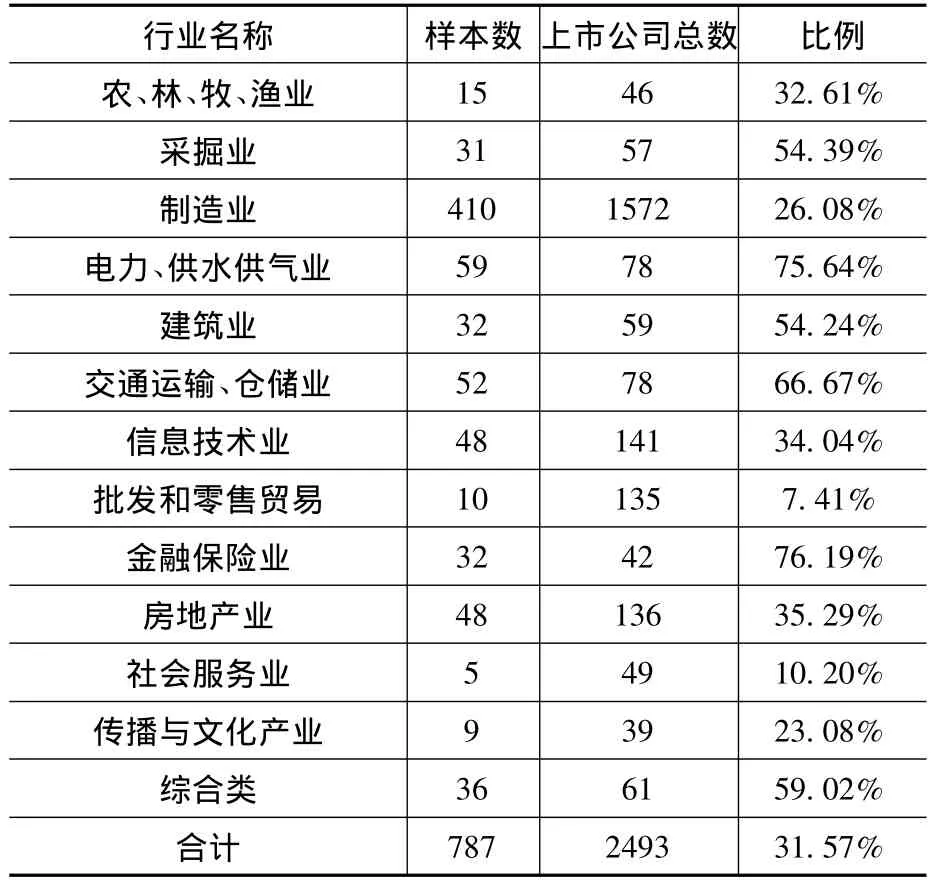

表1 2011年上市公司社会责任报告行业分布情况表

表1显示,发布社会责任报告比例最高的是金融保险业,披露比例达76.19%,发布社会责任报告比例最少的是批发和零售贸易,披露比例是7.41%;采掘业披露比例是54.39%,平均行业披露比例是31.57%。综上可以看出采掘业披露比例比平均行业略高。但考虑到采掘业属于高危险高污染行业,与金融保险业和电力、供水供气业相比,理应更高些。

1.2 发表社会责任报告的企业占煤炭行业上市公司的比例

表2 发表社会责任报告的企业占煤炭行业上市公司的比例表

表2显示:从2009年至2011年的趋势看,煤炭行业发布的社会责任报告增多了,煤炭企业披露社会责任信息的意识有所提高;并且与各个行业发布社会责任报告的比例相比,高出平均水平,说明就国内目前水平,结合煤炭行业特点,煤炭企业社会责任信息披露的重视度不错。

1.3 各个煤炭企业发布的社会责任报告的规模统计

表3显示:从2009年至2011年的煤炭企业发表的社会责任报告页数的趋势说明,煤炭企业披露社会责任信息的意识在逐渐加强。同时通过页数的多少能反应出各个企业对社会责任报告的重视度,有的企业的页数多达102页,而有的很少,甚至只是2页,虽然页数不能完全代表企业对社会责任信息披露的重视度,还需要从披露的内容上进行分析是否存在无效文字,不过字数的过度差异也反映了各个企业对社会责任信息披露的重视度的差距很大,行业社会责任信息披露的发展不均衡,悬殊大。

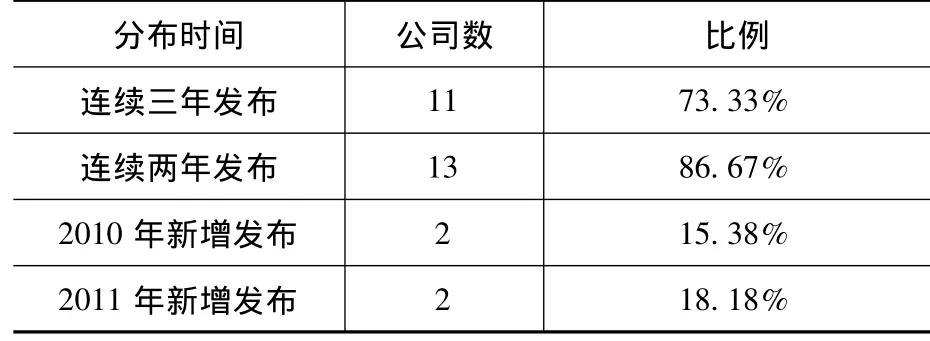

1.4 各企业社会责任报告时间分布

表4统计了社会责任报告发布的连续性,表4显示:连续三年发布的有73.33%,;连续两年发布的86.67%。这说明社会责任信息披露的连续性很高,大多数企业能做到社会责任信息披露的连贯性。

表3 2009-2011年各企业发布的社会责任报告的页数表

表4 社会责任报告时间分布表

综上:煤炭企业对社会责任信息披露的意识在逐渐加强,但重视度还不够。具有高危险、高污染行业的煤炭企业,只有一半的企业发布社会责任报告;而且一些企业的社会责任报告仅仅几页,导致更怀疑煤炭企业对社会责任信息披露的态度和发表社会责任报告的企业数据的说服力;同时说明煤炭企业社会责任信息披露的制度不完善,有待提高制度的规范性。

2 煤炭企业社会责任信息披露内容研究

2.1 煤炭企业社会责任信息披露内容的行业特点

由于高污染、高危险的行业特点的煤炭企业属于环境敏感型企业,所以应该着重对生态环境保护的责任、对生产安全保障的责任和对员工权益保护的责任进行披露。

2.1.1 对生态环境保护的责任

煤炭开采对生态环境的危害是直接且重大的,其主要表现在以下两方面:一方面是对大气污染,煤炭开采形成废气的排放对大气污染,主要是矿井瓦斯和地面矸石山自然释放的气体如甲烷、二氧化硫、一氧化碳等有毒气体的排放对大气污染,严重影响周围环境以及周围居民的健康。另一方面是大面积土地塌陷,大家都知道煤炭企业带来严重的大气污染,却一直忽视或不重视煤炭企业带来的面积越来越大的采空塌陷。地下挖空了,坐落在煤田上方的县市区或居民区必然会造成采空区的沉陷,导致财损人伤。最新调查表明,全国累计煤矿采空塌陷面积已超过70万公顷,研究人员测算出我国采空区平均塌陷系数为0.24(公顷/万吨),测算直接损失系数为1-1.5(元吨),这样我国目前因采空塌陷造成的经济损失累计已超过500亿元。山西是我国煤炭产量最大的省份.同时也是采空塌陷重灾害区。因此,对生态环境保护的责任的披露应着重且详细、诚实且认真。

2.1.2 对安全生产保障的责任

煤矿事故接二连三的发生,造成人们对煤炭企业安全问题的关注一直是重中之重。据国家安全生产监督管理总局调度统计,2010年全国发生各类事故363383起,工矿商贸企业事故总量和死亡人数分别为8431起、10616人,煤矿事故起数和死亡人数分别为1403起、死亡2433人,得出,煤矿事故约占全国各类事故的0.39%,但死亡人数却达3.06%。另外虽然反映安全生产整体水平的四项相对指标同比降幅均在10%以上,但煤矿百万吨死亡率0.749;也就是说,每生产100万吨煤炭,就大概会有一人为此牺牲。这是切切实实、直直接接的关乎人的生命,因此煤炭企业对生产安全保障的责任的披露不容忽视,作为重中之重披露。

2.1.3 对员工发展的责任

一方面,煤炭行业不仅是高污染物行业,也是高危险行业,由此,煤炭企业对员工权益保护的责任是十分重要的。另一方面:由于煤矿员工工作环境恶劣,每年都会有许多员工得职业病,据调查统计显示,2010年,全国共报告职业病18128例,其中,新发职业病最多的行业是煤炭行业,占总数的41.38%,其中,新发职业病中尘肺病达14495例,煤炭行业中就发现了7336例,超过全国尘肺病例总数的50%;虽然煤矿员工拿到的工资薪酬表面看起来比其他行业稍高,甚至是一样,但其工资与工作环境并不成正比,对身体伤害远远大于工资,另外煤矿员工的工资却只是电力行业的二分之一。因此煤炭企业应注重生产经营环境的改善和职工生产安全的保障,这也是社会责任要求披露的重要部分之一。

2.2 煤炭企业社会责任信息披露内容分析

本文以上市煤炭企业2009年、2010年和2011年的社会责任报告为依据,根据《公司履行社会责任的报告》编制指引,又结合煤炭行业的特点,将社会责任报告的内容分为十九项内容,分别将就各个企业各项内容所占比例进行统计后,汇总出各项内容在行业社会责任信息披露中所占的比例,并分析出煤炭企业社会责任信息披露的内容的完整性和披露的内容的侧重点。

3 煤炭企业社会责任信息披露的局限性

从以上分析中我们可以得出煤炭企业社会责任信息披露具有以下几方面的局限性:

一是煤炭企业对社会责任信息披露的意识在逐渐加强,但重视度还不够,社会责任信息披露质量水平呈“倒三角”状态,质量水平为优秀的最少,良好次之,不合格的最多,投资者参考价值低。煤炭企业社会责任信息披露的制度尚不完善,有待提高制度的规范性。

二是从内容的重视程度上看,目前煤炭企业社会责任信息披露的重点是环境保护与恢复、社会社区贡献、职工权益保护经济责任;较之,则对安全生产投出披露的较少,信息披露的内容仍很保守,正面消息比反面消息披露的多,报喜不报忧,很少披露违反法律的次数以及相关罚款、年发生的矿事故和死亡人数、百吨死亡和、重伤率、地面塌陷程度以其补偿措施等。

三是鉴于企业社会责任信息披露的内容还不够规范。GRI索引对照表、第三方审计、社会责任指标、读者反馈意见较少披露。而且许多企业的社会责任报告中只是简单的定性的称述大量篇幅的社会责任信息,极少量采用定性描述,企业披露内容的详细程度有待于进一步提高。

四是内容与数据的相关性仍需加强。数据应为内容服务,部分上市公司存在堆砌数据、或是数据不能反映最终成果的问题,致使数据与内容关联程度不高,反而影响了披露内容的有效性。

五是内容的易读性和可理解性亟待加强。煤炭生产已经成为专业化程度较高的行业,专业名词和专有技术不断发展更新。但是新名词、新技术在社会责任报告中过多运用,只能使受众更难于理解,例如“六大系统”、“五落实”、“三违”、“一通三防”等。

六是社会责任会计发展不完善。以上的局限性的出现不仅仅是煤炭企业的问题,对于企业社会责任我国在政策层面上一直从未发布相关的法律法规。对于社会责任会计虽然国内有大量的学者对社会责任会计信息进行了理论研究,但截至目前对于社会责任会计信息应当披露什么样的内容,采取什么标准并没有统一的规定可以在实践中进行应用,与西方国家相比较不完善。

4 结论

伴随着煤炭行业经济利益增长,生产事故愈发频仍,而且人们往往对煤炭企业社会责任的履行情况只有“概数”,不能有效地掌握其系统资料或详细情况,由此造成导致社会责任会计信息披露供求关系极其不协调。并且由于近年来煤炭企业频发矿难和环境破坏事件,使社会公众更加关注煤炭企业社会责任的履行情况,也是许多煤炭企业履行社会责任不积极很重要的一方面原因。

虽然一些上市公司披露社会责任报表或可持续报告,但其内容简单、不完整、披露形式不够规范,纵观上市公司2009、2010和2011年的煤炭企业社会责任报告,可以看到大部分上市公司的报告对公司社会责任履行情况都是以文字叙述方式为主,没有相关的投入及收益的数据、指标等定量描述,企业社会责任会计尚待研究,从而更好的提高社会责任报告的可比性和实用性。而且报喜不报忧,在GRI(全球报告倡议组织)发布的《可持续发展报告指南》中指出,企业在社会责任报告中应当披露企业在履行社会责任过程中违规的次数、被罚款的金额等负面信息。然而在我国上市公司所披露的社会责任信息中,很少有对企业负面信息的披露,基本上的都是企业的正面信息。针对剖析出的现状,主要从政府和监管机构层面、煤炭企业层面和信息使用者层面三方面提出相关对策与建议。

但是,本文尚未对公司社会责任信息披露的决定因素进行全面的研究,只是对我国煤炭上市公司社会责任信息的披露现状进行了描述性的分析,需进一步研究与探讨。

[1]付继娟,等.从频发的矿难看企业的安全生产与员工素质匹配[J].科技导报,2006,(8):86-88

[2]黄丽,彭卉.我国社会责任会计信息披露的现状及对策分析[J].商业经济,2010,(7):52-67

[3]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3 -10

[4]钱美琴,王齐祥.企业社会责任信息质量的内容分析研究[J].铜陵学院报,2009,(3):11-13

[5]钱美琴.浅析企业社会责任信息质量及其影响因素[J].财会月刊,2009,(1):61-63.

[6]邱艳.中国煤炭企业的社会责任分析[J].能源技术与管理,2009,(2):119 -201

猜你喜欢

活力(2019年19期)2020-01-06 07:34:50

中国化肥信息(2017年3期)2017-12-23 06:29:21

南方人物周刊(2017年32期)2017-10-28 22:48:36

兰台内外(2017年5期)2017-06-06 02:24:18

南风窗(2016年26期)2016-12-24 21:48:09

能源(2016年3期)2016-12-01 05:10:51

工业炉(2016年5期)2016-04-10 05:19:21

南风窗(2015年22期)2015-09-10 07:22:44

当代贵州(2015年18期)2015-08-22 03:34:08

南风窗(2015年7期)2015-04-03 01:21:48