把脉金九银十 铜价仍有上行动能

2013-08-25 06:55易贸研究中心祁彬娴

资源再生 2013年9期

文 / 易贸研究中心 祁彬娴

宏观经济展望

自今年8月份以来,铜价一改前期的颓势,并迎来一轮较强反弹行情,LME期铜价格由6月底的阶段低点6600美元 /吨附近涨至阶段高点7400美元/吨上方,涨幅超过12%。据易贸研究中心监测,这波行情主要受益于近期国内外市场上出现的乐观变化。

(一)国际:国际资金重回大宗商品投机市场

国际市场上,这波行情与三季度海外金融市场投资者的风格出现切换的关联性较强。前期美国的债券价格一路走低,全球投资者似乎都在抛售美国国债。8月15日美国财政部公布的TIC数据显示,6月份外资出售了逾660亿美元的中长期美国国债,该数额甚至高于雷曼兄弟倒闭当月的出售额。而此轮6年来最大出售规模的抛售主力为美国最大债主中国和日本(二者合计抛售420亿美元)。值得注意的是,外资在5月还曾买进113亿美元美国国债,6月时却卖出。这与美联储在同月(6月)提出了削减/退的出现有QE的大致时间表不无关系。

有别于美股、美债市场的颓势,大宗商品市场的走势却异常地好。对此,易贸研究中心认为,正是由于担心美联储将很快缩减债券购买规模,国际市场的投资者大规模抛售美股和美债;同时中国公布的外贸、PMI、PPI等数据企稳回升,增强了市场对2014年大宗商品需求回暖的信心,资金重回大宗商品的投机市场,进而推升其出现强势反弹的势头。

鉴于美国经济复苏以及美元货币地位的考虑,预计美联储在今年晚些时候将开始逐步缩减QE的规模。明年美元运行区间的概率将落在75~90之间,较今年相比,温和升值。目前市场普遍担忧的QE紧缩将给商品的流动性形成打压,对此我们认为无需过分担忧。此轮投机基金风格切换事件在一定程度上说明全球经济(尤其是中国经济)的企稳回升,从商品属性上抵消了流动性方面的担忧。

(二)国内:中国经济企稳回升概率大

在中国政府明确“稳中求进”及经济增长底线管理的政策信号下,7月起工业、投资、出口和PPI数据都出现了止跌的态势,经济回暖的趋势在8月得以延续。尤其是反映经济晴雨程度的PMI指标表现突出。据最新消息,9月份汇丰制造业采购经理指数(PMI)初值回升至51.2,创下6个月以来的新高,较8月份的50.1增加了1.1个百分点。从11个分项指数来看,有10个出现增势。其中,生产指数从8月份的50.9上升到51.1,新订单指数从50.8上升到52.6,更为明显的是,新出口订单指数从47.2大幅上升到50.8,这是6个月以来第一次超过50的临界线。这一数据表明,上半年中国经济基本完成阶段性探底,后市增长趋稳的可能性渐增。如图1所示。

图1 汇丰制造业采购指数

随着11月份即将举行的十八届三中全会的渐行渐近,地方政府基建等投资规模逐渐加码。继高铁建设之后,地方城轨项目成了新热点。目前已批准建轨道交通的城市有36个,到2020年,我国轨道交通里程将达到近6000公里,在轨道交通方面的投资将达到4万亿元。虽然我国出台大规模刺激政策的概率较低,但温和的政策,如加快棚户区改革、加强城市基础设施建设等,已在逐步推进。保证经济“稳增长”将在一定程度上提振对金属的需求,然而具体力度有待观察。

铜市场需求的变化

中国8月份精炼铜的产量为56.05万吨,同比增长11.16%;1~8月份精炼铜的产量累计为432.55万吨,累计同比增加12.26%。

根据易贸采集中心调研的情况,目前铜冶炼厂家平均开工在54%,与上月相比,回升了1.3个百分点。究其原因,一是前期检修企业基本复产,使得全行业开工恢复了正常水平;二是废铜供应的紧张局面得到缓解,8月份,我国进口废铜为38.21万吨,是年内最高单月的进口量,国内废铜贸易商出货意愿提升,冶炼厂商原料采购便利;三是全球新铜矿进入密集投产期,且前期因事故停产的铜矿场业已全部复产,在全球范围内,铜精矿的供应越来越充裕,使得铜精矿TC/RC的费用出现大幅走高至100美元/吨和10美分/磅的两年高位,这刺激了国内精炼铜的产量。

分企业规模来看,8成以上的开工企业变动不大,多是大型企业,开工相对平稳。目前,本年度的检修基本完成,预计后期整体变动不大。中型企业开工较上月有小幅上涨,究其原因主要是前期检修的企业,本月恢复开工,以及部分企业增加了生产能力,如北方铜业、杭州富春江集团。小微型企业开工有所下降,大多不足4成,仅维持最低的生产量。这组数据印证了我们前期的看法:中央基建投资构成铜消费的主力,大型企业更容易进入采购系统,从而获得更多的订单。

目前,下游企业整体开工在64.2%左右,较上月下滑4.1个百分点。各子行业开工出现不同程度的下滑(如图2所示)。铜材、铜杆行业客户的经营情况基本与上月持平,但与去年同期的旺季相比,订单并未明显增加;线缆企业开工差别较大,大型企业开工持稳,仍维持8成左右的开工,中小企业竞争实力不强,开工偏低;铜管行业开工持续下滑至69%,客户期待10月底11月初下游家电行业补库需求启动的行情,8月份持续高温也影响部分产能的停开。

通过调研发现,大型企业信心明显强于小型企业。国内经济回暖,部分大企业表示订单出现明显增幅,发委审批通过了铁道部的建设项目,另外,一些轨道交通及配套设施全面展开等,提振了市场需求,后续开工仍将维持较高水平。小企业下游需求短缺,受制于供大于求的市场局势,后期开工意愿偏低。

图2 下游开工景气度

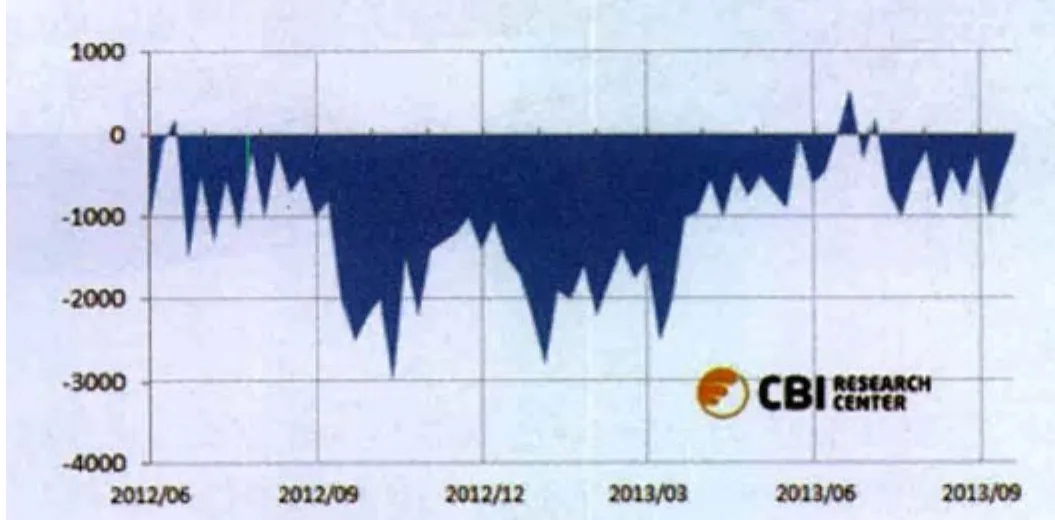

融资铜方面,8月份沪伦比值维持在7.2-7.3区间,9月这一比值回升至7.3-7.5上方,吨铜进口亏损有所收窄,由8月吨铜亏损500~1000元缩小到亏损100~500元(如图3所示)。但相比8月份的“钱荒”时期,当前国内流动性的压力已有所缓解,加之日益严格的外汇管控措施,融资铜的规模难回此前的高峰水平。8月份,中国进口精炼铜26.29万吨,较7月份的29.18万吨有所下降。8月份央行会议上确定了下半年宏观政策的基调,即继续实施稳健的货币政策,适时适度地预调微调,维护货币市场的稳定。预计下半年央行还将优先使用逆回购等公开市场操作来维持市场的资金流动性,动用利率工具的可能性降低。当然,维持适当的流动性并不说明央行政策的放宽。8月22日,央行开展了460亿的逆回购操作,操作量刷新7月末本轮逆回购重启以来的新高,但利率继续持平于4.10%。7月以来,多笔逆回购操作在金额上温和增长,但逆回购价格始终受到严格控制,表明央行紧平衡的态度未变,后市融资铜的进口量仍有阶段性增加的可能。在国内新兴的“现金换铜”融资交易的模式下,贸易商可以充分灵活运用正常贸易融资政策,提升资金收益。而从资金的可得性上,现金换铜也明显优于银行的信贷审批。但需密集关注这些新供应能否被实体经济有效地消化。据易贸研究中心监测,大量进口铜很有可能转化为企业的隐性库存或保税区库存,一旦铜价下跌,极有可能再次冲击脆弱的采购市场。

图3 现货铜进口盈亏一览表

“易贸”视点

综合以上分析,易贸研究中心认为,基本面压力下的铜价长期偏空的压力不变,而美联储量化宽松政策退出预期升温的事件将给铜价带来短线压力,10月的中下旬国际铜价存在再次探底的可能,或向下考验6800~7000美元/吨的支撑位。

但考虑到中国经济企稳及各地政府密集出台的基建投资计划,铜市传统的“金九银十”消费旺季有望实现,不排除在QE动向明朗之后,再次冲击7500的可能。10月铜价运行区间,预计为6800-7500美元 /吨,具体波段需关注中国刺激政策和美联储货币政策的变化时点。

猜你喜欢

矿山安全信息(2022年22期)2022-11-24

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国新闻周刊(2019年46期)2019-12-20

资源再生(2017年4期)2017-06-15

中国外汇(2015年11期)2015-02-02