成本还原的教学方法新探索

2013-08-20 05:58刘敏

湖北经济学院学报·人文社科版 2013年2期

刘 敏

(郑州大学西亚斯国际学院 商学院,河南 郑州 451150)

产品成本核算的逐步结转分步法,是指企业按照产品的生产步骤逐步计算并结转半成品的成本,最后算出产成品的成本,而综合逐步结转分步法则是指将各步骤所耗用的上一步骤半成品的成本,综合记入各该步骤的产品成本明细账中“直接材料”或专设的“半成品”项目中。如图1所示:

图1 :综合逐步结转分步法简明程序图

一、成本还原的涵义

如上图所示,在综合逐步结转分步法下,从最后步骤的产成品成本明细账中只能看出所耗上一步骤的半成品的成本以及所耗最后步骤的直接人工和制造费用,看不出产成品中所耗用的直接材料、直接人工和制造费用的金额。因此,在管理上要求从企业角度分析和考核产成品成本的构成时,就需要对产成品的成本进行成本还原。所谓成本还原,就是从最后一个步骤起,把本月产成品成本中所耗上一步骤半成品的综合成本逐步分解还原,直到分解为原始成本项目(直接材料、直接人工、制造费用等)反映的产成品成本资料。

二、成本还原的方法

通常用本月所产半成品的成本构成进行成本还原,成本还原的方法有两种:

1.按半成品各成本项目占全部成本的比重还原法。在这种方法下,还原分配率的公式如下:

2.按需要还原的半成品总成本占本月所产该种半成品总成本的比例还原法。在这种方法下,还原分配率的公式如下:

现以某制造企业为例,在产品成本核算采用综合逐步结转分步法下,探讨如何进行成本还原。

例:华宇公司的甲产品分两个步骤在两个基本生产车间陆续进行,上一步骤的产品是下一步骤的半成品,半成品经过半成品库收发,采用月末一次加权平均法计算出半成品的成本,根据公司的相关生产资料,按综合逐步结转分步法计算结果如下:

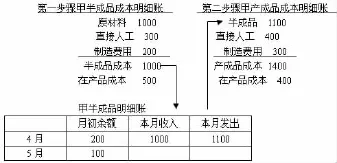

第一步骤产品成本明细账 完工:90件产品名称:甲半成品 20××年6月 金额单位:元

自制半成品明细账产品名称:甲半产品 数量单位:件 金额单位:元

第二步骤产品成本明细账 完工:110件产品名称:甲产品 20××年6月 金额单位:元

在完工的甲产品的成本34760元中,消耗上一步骤甲半成品25410元,消耗本步骤的直接人工5280元,消耗本步骤的制造费用4070元,需要把甲产品所消耗的上一步骤的甲半成品的成本25410元进行成本还原。

根据本月完工甲半成品的成本资料,如表所示:

?

方法一:按半成品各成本项目占全部成本的比重还原法。

方法二:按需要还原的半成品总成本占本月所产该种半成品总成本的比例还原法。

由上式可以看出,虽然两种方法的还原率计算方法不同,但最终的分解结果是一样的。

三、成本还原的教学方法新探索

综合逐步结转分布法中的成本还原是《成本会计》课程教学中的难点和重点之一,许多教师在讲授的时候通常按照教材中的产品成本还原计算表进行讲解。本例题按照方法一进行成本还原的产品成本还原计算表如下:

产品成本还原计算表

由上表可以看出,产品成本还原计算表内容繁多,尤其是产品的生产步骤较多时,需要按照每个生产步骤的半成品成本结构进行多次还原,学生难以理解,教师讲解起来也颇为吃力,教学效果不佳。但如果改进教学方法,把晦涩难懂的成本还原过程,用图形表示出来,则非常形象易懂,便于学生理解和掌握,进而提升教学效果。

甲产品的成本还原过程如图2所示:

图2 :成本还原过程简明示意图

甲产品的成本还原结果如图3所示:

图3 :成本还原结果简明示意图

综上所述,在讲解综合逐步结转分布法中的成本还原的知识点时,需要讲解出成本还原的两种方法的区别以及最终结果的一致性,在讲解产品成本还原的过程和结果时,可以采用图表相结合的方法,先用形象易懂的图形表述出来,使学生理解和掌握成本还原的知识点后,再讲解产品成本还原计算表,则教学效果会比直接讲解产品成本还原计算表要好的多。

注 释:

① 还原分配率计算结果四舍五入后保留四位小数,下同。

② 计算结果四舍五入后保留两位小数,下同。

[1]于富生,黎来芳.成本会计学[M].北京:中国人民大学出版社,2010.122-133.

[2]张亚丽.成本还原分配率计算公式之修正[J].财会月刊,2010,(8):24-25.

[3]李真,刘卫华.综合结转分步法下成本还原的探讨[J].中国乡镇企业会计,2010,(8):43-44.

[4]章道云.成本还原方法新探[J].西华大学学报(哲学社会科学版),2007,(10):54-57.

[5]彭广林.产品成本还原方法探究[J].财会月刊,2008,(11):67.

猜你喜欢

中国畜牧业(2022年20期)2022-11-19

冶金经济与管理(2022年4期)2022-09-17

广东教育·职教版(2021年2期)2021-03-28

江苏农业科学(2019年20期)2019-12-23

经营者(2019年11期)2019-07-25

大众投资指南(2019年1期)2019-05-18

中学理科园地(2016年6期)2017-01-03

商业会计(2015年16期)2015-09-17

现代农业(2015年1期)2015-02-28

商业会计(2014年12期)2014-09-19