基于因子分析法的我国上市银行绩效研究

2013-08-08 12:26赵景妍

对外经贸 2013年2期

赵景妍

(哈尔滨商业大学管理学院,黑龙江哈尔滨150028)

一、我国商业银行发展现状

1.行业整体竞争力有所提高

目前我国已形成以四大国有银行为主体,其他股份制商业银行、中小城市银行以及相关金融机构并存的金融体系。截至2011年底,银行业资产总量达到114万亿元,是2003年的4.1倍,实现税后净利润是2003年的31倍。其中生息资产的余额2011年底达到107万亿元,比上年增长18%。主要上市商业银行的不良贷款余额和比例已经从2003年末的22479亿元和26.53%,下降到2011年末的3358亿元和1.03%,而且已经连续几年处于相对较低水平。商业银行抵御风险能力也有显著的提升,覆盖率从2003年末的9.9%提高到2011年末的246.25%。以上数据显示,我国上市银行总体的竞争力有所提升。

2.行业风险管理能力有所加强

2008年全球金融危机爆发以来,各大上市商业银行开始注重风险管理。截至2011年末,我国283家商业银行的资本充足率已经全部超过了8%。商业银行不良贷款率为1.03%,比上年下降0.12个百分点。其中次级类贷款达到1638.6亿元,不良贷款率0.37%;可疑类贷款1958.7亿元,不良贷款率0.49%;损失类贷款达到647.6亿元,不良贷款率为0.13%。其中,国有上市商业银行的不良贷款率比上年下降0.05个百分点;股份制商业银行比上年下降了0.06个百分点。以上的数据说明我国商业银行开始重视对经营风险的控制,并且努力降低不良贷款率。

二、我国商业银行存在的主要问题

1.缺乏市场营销理念

多数银行经营者缺乏市场营销意识,缺乏用营销的理念来对目标市场及顾客进行定位规划,从而造成与其他商业银行产品具有一定的同质性。金融产品的定价未完全实行市场化,从而不易体现价格方面的优势。从渠道方面来说,银行分销渠道的网点密度过大,妨碍了集约化经营。许多银行没有找到自身的特点,而是与大家采用类似的促销手段,无法让消费者对自己的银行形成独有偏好。

2.缺乏金融创新能力

随着外部环境发生改变,我国银行业应实施更加多元化的经营战略。目前我国已经实施了利率市场化政策,而且还在不断调整存贷利率,因此银行不能再以吃利差作为自己的主要盈利方式。但我国银行业缺乏自主创新能力,在金融工具、业务项目和服务方式等方面都缺乏创新能力。金融产品同质化现象相当严重。

三、我国上市银行的绩效评价

1.指标体系建立

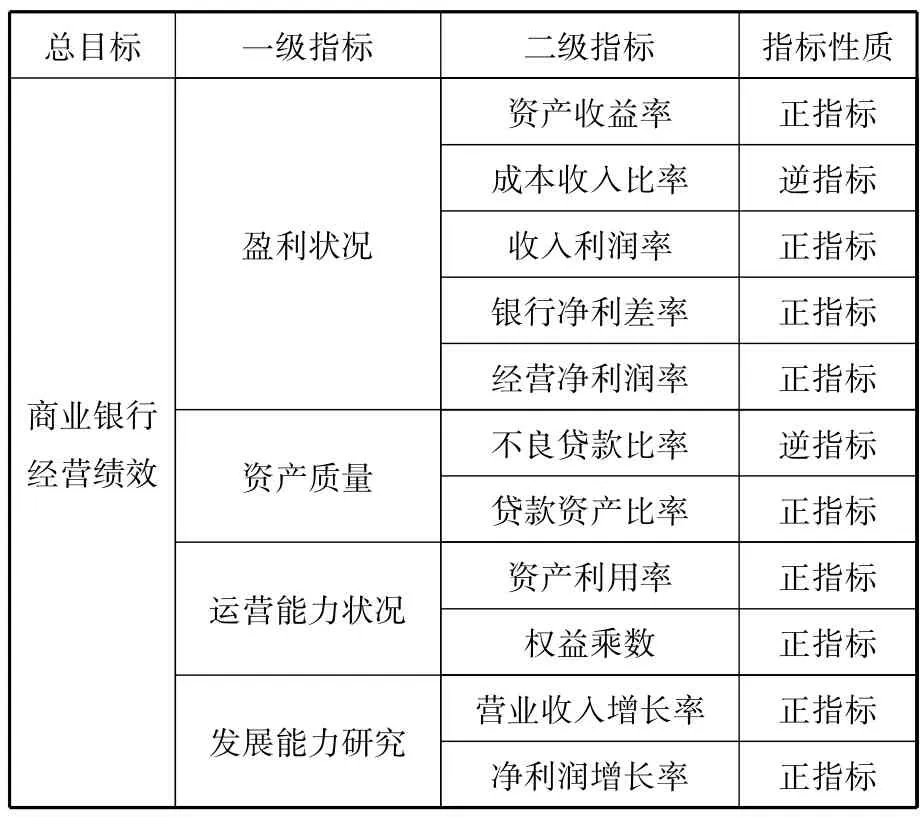

根据我国上市商业银行的经营情况,参照国内外上市银行经营评估采用的方法,本文选取以下的评价指标:资产收益率X1,成本收入比率X2,银行净利差率X3,经营净利润率X4,不良贷款比率X5,贷款资产比率X6,资产利用率X7,权益乘数X8,净利润增长率 X9,营业收入增长率X10。

2.指标体系标准化

为了对变量进行比较,并消除由于观测量纲的差异及数量级所造成的影响,将样本观测数据进行标准化处理,使标准化后的变量均值为0,方差为1。

表1 指标评价体系

其中,X2、X5为逆指标,本文采用倒数方法对其进行同向化。

3.指标体系检验

将样本各个指标输人 Spss 19.0软件,然后进行KMO与Banlett检验,结果如下:

KMO检验值为0.541,大于0.5,说明本文样本选取较为合理,因此本文数据适合于采用因子模型进行处理分析。

4.计算特征值、特征值贡献率和累积贡献率

本文选取主成分分析法来提取因子。利用Spss 19.0得出表3。

在计算的过程中,用主成分方法作为提取因子方法,并设定选取3个因子,它们对样本方差的累计解释率达到了77.368%。因此提取3个因子就能对12家上市商业银行的经营绩效做出较合理的解释,其中因子1的方差贡献率占全部方差的比率是最大的,达到32.875%,说明其综合原有变量的能力最强;因子2占全部方差比率为29.486%,因子3占全部方差的比率为15.008%。旋转后的3个因子的贡献率与未旋转的结果有所不同,旋转后的因子 1的方差贡献率占全部方差的比率为31.453%,因子2的比率为23.387%,因子3的比率为22.528%。这3个因子基本上综合了本文所采用的12项指标的信息,原来的12项具体指标转化为现在的3个综合指标。

表2 2011年我国12家上市商业银行指标数值

表3 解释的总方差

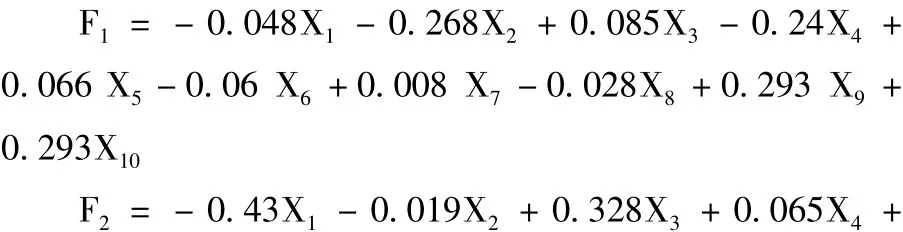

5.计算因子得分与综合得分

表5是旋转后的3个因子的负载值表格,通过表中的数据可以得出,因子 1 在 X4,X2,X3,X10,X9,X7上均有较大的载荷,这表明因子1对这6个变量的影响比较大。可以定义其为盈利与运营因子。同样,因子2在X10、X9及X6上有较大的载荷,可以定义其为成长性因子。因子3在X5和X1上有较大的载荷,可以定义其为安全性因子。由表5可以看到,就3个因子对总体目标的解释程度来看,因子1和因子2的解释程度很强,所以相对比较重要。

表4 成分矩阵a

表5 成分得分系数矩阵

表5是各个因子所对应的原始变量的得分系数矩阵。由此可以得出3个因子与10个指标之间的线性关系的组合。

通过上面的组合式子,选取2011年12家上市银行的原始数据,通过计算得出12家银行在公因子上的得分。

在计算出公因子得分后,可以用各个因子的方差贡献率占三个因子总方差贡献率的比率作为权重进行加权,得出12家上市商业银行绩效的综合得分F,计算公式如下:

表6

2011年的上市银行绩效结果显示:除工商银行位列综合排名第1之外,大多数国有银行的综合绩效排名还是比较靠后。其中,中国银行排名12、农业银行排名11、建设银行排名8,从而表明我国国有银行的综合实力还是相对较弱,这与其人均效率低下、机构冗杂、业务附加值低等有很大的关系。股份制银行绩效结果则表现出两极分化的趋势,如排名第2的民生银行与排名最后的华夏银行,两者存在较大的差异,其中主要差异体现在成长性因子。

结合因子分析的结果,得出我国四大国有商业银行与股份制商业银行之间经营绩效存在一定差距,其中股份制商业银行的经营绩效明显优于国有银行的绩效水平。

四、提高我国上市银行绩效的建议

1.加强国有银行内部管理

国有银行是我国金融体系的重要支柱,因此必须要加强国有银行的内部管理。首先要加强国有银行的成本管理。根据市场的需求来控制存款和贷款成本。通过建立存款贷款收息负责制来增加银行存款金额、降低贷款风险以及降低不良贷款的比率,从而确保资金的收益及安全性。其次要加强银行员工的绩效考核。建立竞争淘汰机制,每隔一段时间进行绩效考核,对于业务水平较差的员工重新进行培训或者调离岗位,以此来控制银行员工的总量以及质量。

2.提升股份制银行规模效益

我国股份制商业银行应在稳健经营的基础上,通过优化资产结构,不断兼并重组,加强银企之间合作,扩大经营网点等方式,不断扩充银行的资本金和存贷款总额,从而形成一定的规模效益。但是在追求规模扩张的同时要加强对风险的控制。

3.拓展优质客户市场

上市银行应从整体上来把握整个行业的发展状况。用营销的观念来对自己的目标市场及顾客进行定位规划,选取适合的优质客户。目前有两类优质的顾客群体:一类是资质良好的中小企业;一类是个体业主和企业的中高层管理人员。银行在做公司金融业务时,在做好规模较大企业业务的同时还要开发资质良好的中小企业作为自己的目标客户群。在开展个人金融业务时,需要选择有一定社会地位并且有较高收入客户。而个体业主和企业的中高层管理人员正是符合这些特质的优质客户。各家银行应该充分发挥自身的优势为这些优质客户提供个性化、贴心周到的金融服务,提升这些优质客户的满意度,从而使他们成为忠实客户。同时他们也将会为银行带来更多的优质客户,从而加快银行业务的快速发展。

4.提升金融创新能力

前文因子分析的结果,表明股份制商业银行的经营绩效明显优于国有银行。其中很大原因是国有银行缺乏创新业务,而股份制商业银行高度重视创新业务的发展。例如:招商银行在信用卡业务上的创新使其迅速成长。光大银行在理财业务上的创新提升了理财业务对利润贡献比重。因此,上市银行尤其是国有银行应提升金融创新能力,创造出更多安全、不易复制的金融产品。

[1]曹水霞.我国股份制银行经营绩效评价研究[J].北京工商大学学报,2007(3).

[2]严丙香.基于因子分析的商业银行绩效评价研究[D].中国海洋大学,2007.

[3]张建华.我国商业银行效率研究的DEA方法及1997—2001年效率实证分析[J].金融研究,2003(3).

猜你喜欢

福州党校学报(2018年4期)2018-12-29

消费导刊(2017年20期)2018-01-03

商情(2016年49期)2017-03-01

新课程研究(2016年3期)2016-12-01

金融周刊(2016年19期)2016-07-13

躬耕(2016年5期)2016-06-02

中国经济信息(2015年8期)2015-05-05

现代企业(2015年9期)2015-02-28

河北金融年鉴(2012年0期)2012-03-25