中国电子商务企业B2C模式的营销现状与发展特点

2013-08-06 02:35任毅,黄鹂

赤峰学院学报·自然科学版 2013年3期

任 毅,黄 鹂

(1.川北医学院 人文社科学院,四川 南充 637000;2.西华师范大学 商学院,四川 南充 637000)

近年来,随着网络技术的进步以及人们消费习惯的改变,网络购物在我国发展迅速.据最新统计数据显示,中国网络购物市场的交易规模在2011年达到了7735.6亿元,占到社会消费品零售总额的4.3%,具体如图1所示.其中,B2C市场增长迅猛,B2C市场将继续成为网络购物行业的主要推动力.[1]

图1 2006-2015年中国网络购物市场交易规模

1 中国B2C电子商务的几种营销模式

目前中国网络购物市场B2C模式中,其典型代表有综合类B2C,垂直类B2C,搭建于C2C平台的B2C等,其模式各有特点.[2]

1.1 综合类B2C网站

此类模式的典型代表如京东商城、亚马逊中国(原卓越网)等,这类电子商务网站初创时从单一类商品起家,经过多年的积累和发展,已成功转型为综合类网店,其网站上销售的商品包括数码产品、家电、图书音像、日用品等百货商品,所售产品种类丰富多样,满足了当今网购者的多元化需求.

1.2 垂直类B2C网站

此类模式的典型代表如服饰类行业的麦考林、鞋类行业的名鞋库、母婴行业的红孩子等,这类网站只经营单一类商品,与综合类购物网站相比,由于所售产品专一,如只做鞋、服装、母婴等产品,且客服对产品有一定专业知识,因而有利于服务的专业化,使得消费者在选择特定商品时更加便捷.同时,垂直类B2C网站的因其对市场反应灵敏,产品更新较快,已成为我国网络购物市场中增长最快的电商模式.

1.3 C2C平台中的B2C商城

据相关统计,当前我国网络零售交易额中的80%都是由平台类销售网站完成,其中又以淘宝网、拍拍网等为主要代表,其销售额占据了平台型市场所有份额中的90%,占据了绝对性的主导地位.而京东、亚马逊等独立B2C的竞争,使得淘宝率先开始其平台的转型,建立了以天猫为代表的B2C销售模式,并推出了天猫商城的独立域名,借以提高其竞争力和影响力.从实质上看,天猫商城就是将许多商家聚集在一个单独的销售平台,但和淘宝上一般的C2C卖家不同,这些商家不再是个人,而是淘宝网进行过资质审核的企业商户,商家的整体实力和信誉度有了质的提高,这样既有利于对商家的有效管理,同时又更好地保护了消费者的权益.近年来,淘宝网又陆续推出了淘宝旅行、淘宝电器城、一淘网、聚划算和本地生活等专业频道,其中的淘宝电器城定位为销售数码家电类品牌商品,在引入天猫商城B2C卖家的同时也吸纳淘宝C2C的大卖家,目前已有包括海尔、美的、联想、三星等著名品牌在内的知名厂商加盟.

1.4 厂商自建的B2C销售平台

近年来,众多的厂商已开始建设自身的网购平台,通过网络销售自己的产品,而有的还同时搭建线上与线下的销售平台,并逐步实现两者的无缝对接.例如著名的家电零售商国美电器,通过每年千亿元的采购规模,确保国美电器网上商城货源的庞大供应或独家供应,并保持其线上商城与实体店的价格一致,实现厂家、商家与网购消费者利益的三方共赢.2010年初,苏宁电器公司的B2C网购平台——“苏宁易购”也正式上线,采取独立运营、低价采购的方式,正式进入B2C电子商务领域.[3]2012年,苏宁易购率先突破经营范围,除了家电数码类产品,首次在线上销售图书、百货、虚拟商品等,意味着苏宁线上向“百货化”迈出了实质性的一步.同时苏宁又正式推出全新一代实体零售门店苏宁Expo超级店,经营品类除传统家电和3C产品,还有图书、百货、日用品、金融产品以及虚拟产品等,进一步实现了线上与线下百货商品的无缝对接.

1.5 厂商与电子商务企业共建B2C平台

网购市场的巨大利益,使越来越多的厂商认识到网络销售渠道的重要性,纷纷投入资金与技术,或与电商企业共建网店、或通过授权销售等方式积极开展网络销售服务.这当中,既有世界知名的企业、也有新兴的电子商务公司,并不断涌现出更多的销售网站和平台.从实质上看,这些企业都是借力于电商企业的网购平台进行自己的产品销售.

2 我国B2C电子商务模式的现状

当前我国的这几类B2C电子商务模式中,综合类B2C网站出现最早,发展也最成熟,网站的注册用户、商品数量和种类在目前处于领先地位,而且在市场中保持了较高的知名度和信誉度,培养了一批庞大的用户群.同时这类综合B2C网站经过多年大规模的品牌建设和资金投入,并逐步在网站推广、物流配送和售后服务等方面进行完善,已经具备了与传统的渠道商与零售商进行直接竞争的条件.同时这类电商企业通过上市和风险融资等手段,不断进行扩张,已经逐步从大城市发展到中小城市,并开始对城镇及广大农村地区进行渗透.

垂直类B2C网站近两年发展迅速,对于网站运营来说,由于单一化的产品物流渠道简单,因而便于控制,也使得物流与售后服务等方面相对容易和更加专业.同时,这类平台的特点往往也决定了其在消费者中的明确定位,网站目标客户清晰,凭借着专业化的战略和相对精准的定位,因而更容易在消费者心目中树立鲜明和专业的形象.

C2C平台上的B2C商城,因其植根于C2C平台,因而具有广泛的用户基础,同时因为经过网站的严格审核和资质检测,其商品质量和店铺资质也相对正规和安全,使得广大用户在购物时更加放心.从长远来看,用户会因为更注重商品的质量和交易的安全而选择此类商城,同时由于该平台上入驻的是较大的商家,较其他C2C卖家可以更低的价格来满足消费者的需求,相信未来这类平台会占据我国网购市场的较大份额.但由于网站仍然只是一个提供交易的平台,网站对此虽然有一定的监管措施,但卖家的良莠不齐和售后的各自为政仍然使得一些交易纠纷和售后问题暴露无疑.

部分厂商通过自建或合建B2C商城,凭借本身多年的产品口碑和品牌知名度,在网络销售上具有明显的优势,而借助网络销售也为企业省去了很多中间环节和渠道商,节省了企业和网购消费者的时间,大大提高了交易的效率.消费者在购买时不仅方便快捷,而且所购产品品质也有保障.企业通过网络销售不仅拓宽了销售渠道,销售额也得到了提高.但这种模式下如何避免网上销售与实体渠道的冲突、传统供应链如何配合电子商务的发展等问题将成为这些企业需要化解的难题.[4]

3 各种电子商务模式的发展特点

3.1 电子商务模式的相互渗透

我国网络购物市场竞争日益激烈,各电商企业都为争夺这一新兴市场而调整战略,通过观察可以发现,部分B2C电子商务网站早已涉足C2C领域,通过开放第三方卖家平台,推出特色购物频道等将其它卖家的产品放在其平台上进行销售.如亚马逊公司宣布推出的“我要开店”和“亚马逊物流”服务,卖家通过“我要开店”平台,不仅可以直接销售自身产品,还可以使用由亚马逊提供的仓储、发货、配送和售后等服务.这一平台面向所有卖家,并推出先期“零投入”的优惠政策,即无加入费、无年费、无平台使用费,以此来吸引广大卖家的入驻.此外,该平台还为卖家提供页面展示、个性化推荐引擎等站内推广服务和包括搜索引擎优化、邮件广告等在内的站外推广服务,可说是一个典型的建立在B2C平台上的C2C模式.而国内具有影响力的购物网站当当网、京东商城等也在其网站上设立了专门频道,引入站外商家入驻.与此同时,个别大型C2C电子商务网站也开始进入B2C市场,通过引入知名厂商,开设“购物街”和“店中店”等方式进行销售.2010年初,淘宝网推出筹备已久的电器城频道,定位为销售正品行货3C和家电类产品,吸引了包括诺基亚、苹果、格力、九阳等著名品牌在内的多家厂商加入,此举标志着淘宝对B2C模式的重视,加强了对C2C与B2C模式的整合.这些变化都使得当前我国各种电子商务模式的界限日趋模糊,彼此之间的整合开始形成,而这一趋势在未来几年将变得更为明显.笔者认为,2012年中国几大著名电商企业淘宝网、拍拍网、京东商城、当当网等平台式购物网站将进一步整合B2C和C2C的各自优势,结合中小卖家的商品资源优势和大平台庞大的用户资源优势,使商家和网站实现双赢的共同增长,而未来两者的进一步融合将促进商家资源的合理分配以及商品质量和服务品质的大幅度提升.

3.2 垂直类B2C模式发展迅速

国内网购市场的兴起与繁荣,与消费者越来越多样化的需求密不可分,在满足各种个性化需求的同时,市场上将会出现更多的专业购物网站,中国网络购物市场正从标准化同一化向非标准化个性化的方向发展.随着我国互联网普及率的进一步提高,网络购物逐步渗入各类群体.在此背景下,国内电子商务市场的新加入者开始从特定人群的需求寻求市场突破口,如专以母婴人群为顾客的红孩子网站,定位于18-25岁的年轻女性群体的麦考林,围绕追求时尚的年轻人开展营销活动的凡客诚品.本文认为,当前我国针对个性化与多样化需求的特定人群数量庞大,这一细分市场尚未饱和,市场潜力空间很大,而目前各方都看好这类B2C模式的发展前景,国际基金等也对其青睐有加.如在2010年,当时主营数码家电类的电商企业代表京东商城就获得老虎环球基金领投的C1轮风险投资,总金额超过1.5亿美元,可说是当年中国互联网市场金额最大的一笔风险融资,引发了当年业界的强烈关注.[5]

从垂直类B2C模式的营销特点来看,单一化的产品销售和配送相对简单,便于控制,也使得售前咨询和售后服务方面更加专业化.同时这类网站往往定位明确,目标客户清晰,其专注于某类产品的销售更容易在网购者心目中建立起专业的形象.其次,垂直类购物网站相对于综合类商城来说更具有目标专一,专注发展的特点,其产品品牌和种类划分的单一特性,更有助于产品市场的细分;专注于某一类型的产品,更有利于服务的专业化,且销售客服对产品具有一定的专业知识,有利于销售过程中为顾客更好地服务.这类B2C商城凭借差异化的战略和相对精准的定位,在开拓新兴市场方面拥有更多的优势和发展潜力.当年以销售数码类商品起家的京东商城由于其专注于3C产品市场,凭借对市场的精准定位,短短几年时间就发展成为目前中国最具影响力的B2C电子商务企业之一,令业界刮目相看,也证明了垂直类市场的市场发展潜力.[6]

4 结语

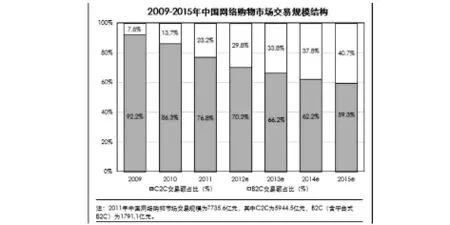

随着我国电子商务发展的提速和网络技术的日趋完善,选择上网购物的消费者越来越多,未来将迎来网购市场的井喷时代.人们的消费习惯随着技术的进步在慢慢发生着变化,而网购市场中B2C模式迎合了当前人们追求性价比和个性化的消费需求,必将获得更进一步的发展.从近年来B2C市场交易规模的发展来看,中国电子商务企业中B2C模式的发展前景将更加广阔.具体如图2所示.

图2 2009-2015年中国网络购物市场交易规模结构

〔1〕艾瑞咨询.2011-2012年中国网络购物行业年度监测报告[R].〔2012-05-08〕.北京:艾瑞咨询集团,2012.

〔2〕宋园林,晁瑞昌.浅析中国B2C电子商务的三种模式[J].商场现代化,2012(2):49.

〔3〕每日经济新闻.苏宁投入家电B2C战团 网购现第三方势力[J].商场现代化,2010(1):2.

〔4〕崔子星.传统零售业的电子商务模式分析[J].中国外资,2012(11):15-16.

〔5〕吕文龙.京东垂直到综合之战[J].互联网周刊,2010(4):34.

〔6〕吴波虹,庄小将.消费者视角下的B2C企业营销策略探讨[J].商场时代,2009(30):93-94.

猜你喜欢

童话世界(2020年17期)2020-07-25

疯狂英语·初中版(2020年5期)2020-07-16

中国眼镜科技杂志(2019年9期)2019-11-11

21世纪商业评论(2017年12期)2017-12-26

中华建设(2017年1期)2017-06-07

汽车之友(2017年6期)2017-04-26

玩具世界(2017年12期)2017-02-06

中国建筑防水·悦居(2016年5期)2016-06-15

为了孩子(3~7岁)(2016年6期)2016-05-14

中国建筑防水·悦居(2016年3期)2016-04-12