银行信贷、货币供应与经济增长的模型关系检验

2013-08-01 11:01童云

财经理论与实践 2013年5期

童 云

(西北大学 经济管理学院,陕西 西安 710069)*

一、引 言

货币政策是国家的金融机关利用货币量达到稳定物价、促进经济发展,实现社会充分就业的制度,货币政策从实质上是货币与经济的关系处理。银行贷款、货币供应作为我国货币政策的重要工具之一,对我国经济起着重要的调节作用。但是货币对经济的作用在理论界还存在争议,一方面是“货币中性论”,另一方面是货币会影响经济的观点。因此,在理论模型构建的基础上,以我国实际发生的经济数据为核心,研究货币对经济的影响对把握我国货币政策的有效性,了解货币对我国经济增长的作用具有重要的理论意义和现实意义。

二、文献综述

(一)外文文献综述

Lixin Sun,J.L.Ford,和 David G.Dickinson(2010)利用VAR和VECM模型对中国的银行信贷与货币政策效果进行了分析,通过检验银行资产负债表以及货币政策冲击对宏观经济变量的影响,进而揭示货币政策的传导机制,确定了变量间的长期关系,同时探索了货币政策对中国实体经济的分布与成长的影响[1]。Ulrike Rondorf(2012)利用欧元地区的面板数据分析了银行贷款对经济增长的重要性,对贷款发生变化时测试了产量的变化,并表明美国信贷波动影响了欧元区的产量,支撑了信贷的观点。Jagjit S.Chadha,Luisa Corrado和 Qi Sun(2010)分析了供需分离的货币和流动性之间的关系,通过对规范化货币政策模型的剖析,作者将货币分为原始的需求和供给冲击的广义货币,并发现供给冲击在美国、英国和欧元区短期和中期发挥着重要作用。Frank Browne和 David Cronin(2010)对商品价格、货币与通货膨胀进行了研究,认为无论是长远的还是动态的,商品价格、消费价格和货币之间应该存在一定的关系,文章利用美国数据建立了VAR模型,实证检验结果表明,三者之间存在均衡关系,并且货币供应量和商品或居民消费价格成正比。可以说,货币成为中介,用来联系并分析商品价格和消费价格。

(二)中文文献综述

唐娟娟(2008)以青海地区为例,分析了西部地区银行信贷与经济增长的关系,研究表明银行信贷与经济增长之间存在强烈的正相关关系,并存在促进作用[2]。李莉(2012)从微观角度对房地产信贷、房产价格与经济增长的关系进行了分析,实证结果说明西部地区房地产市场的需求和供给收入弹性小于东、中部,中西部的银行信贷会促进下期经济发展。马方方和沈骥(2011)对我国金融结构以及M2与GDP比值偏高的现象进行了研究,找出了金融发展问题,并提出相应对策[3]。李厚刚(2012)对中国货币供给和通货膨胀的关系进行分析,指出双方不存在长期稳定关系,但是存在单项因果关系,并且中国通货膨胀或通货膨胀压力一方面是与货币供给有关,另一方面还与结构性因素有关[4]。

从前人文献中可以看出,大部分是较为单一的分析某一指标和经济增长的关系,或者是通过其他指标传导到经济中来。本文结合前人研究特点,从研究实际出发,探讨信贷、货币发行和经济增长的关系,从而找出宏观经济数据之间的内在关系。

三、理论模型

正如曾令华和王朝军(2004)所说的“分析经济增长与贷款的关系就是分析经济增长与货币供应量的关系,这种分析是弄清货币是否真正中性所必需的[5]。”在理论中,货币对于经济增长的作用还存在争议,即“货币中性论”与“货币非中性论”。

(一)货币中性论

1.传统货币数量论。对于持有货币中性论观点的理论,如古典经济学和传统货币数量论来说,货币仅是一种中介,并不会对实体经济产生影响,古典货币中性论的基础是萨伊定律和瓦尔拉斯一般均衡理论。本文通过货币数量论中的剑桥方程和费雪方程说明货币中性理论。

(1)剑桥方程。剑桥方程是表示为应付交易需要而保留一部分现金余额的模型,通过等式表示为:

M=kPY

其中,k表示现金余额占比,是货币流通速度的倒数;P表示物价水平;Y表示实际国民收入;M表示货币数量。剑桥方程表示货币供给相对于货币需求增加或减少时,为取得均衡,需要提高或降低物价水平。因为只有物价水平在变动,因此货币与实际产出没有关系。

(2)费雪方程。费雪方程是由经济规模总量计算而来的,即:GDP=PY(经济总量等于物价水平与实际GDP的乘积)。

将该方程进一步变形,得到:

其中,V表示货币流通速度,M表示货币数量。

得到用于描述货币量、流通速度和经济总量关系的费雪方程:

2.Fisher-Seater长期中性检验[6]。学者Fisher和Seater(1993)利用向量自回归模型对长期货币中性化进行了定义,将长期货币中性简称为LRMN,其定义如下:假定存在货币量和产出的一阶差分,则有方程:

其中,pt表示价格水平的对数,yt表示实际产出,mt表示货币量,ut表示货币冲击,wt表示非货币冲击,L表示滞后算子,Δ表示差分算子。长期货币中性等价于:

用γxm表示于是可得:

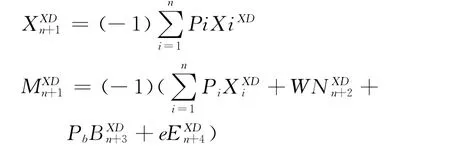

(二)货币非中性论

货币非中性模型是在瓦尔拉斯定理基础上发展而来的,将瓦尔拉斯定理重新表达:

其中,M表示货币,N表示劳动力,W 表示劳动力价格,B表示证券,Pb表示证券价格,E表示外汇资产,e表示汇率。该模型所表达的既能描述市场均衡的状态,也能描述市场不均衡的状态。该模型就是货币非中性基础模型。

在此基础上,可以进一步分析价格与货币非中性,工资与货币非中性,实际利率与货币非中性,汇率与货币非中性问题。

事实上,相比“货币中性论”,“货币非中性论”更接近事实,正是“货币非中性论”构成了货币政策有效性的理论前提之一,为中央银行金融宏观调控提供了理论基础。

四、实证检验

(一)现状描述

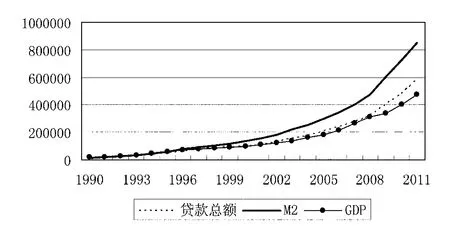

1.银行信贷。我国属于典型的投资拉动型国家,投融资模式主要是靠银行信贷,所以信贷对于我国经济增长起着关键性作用。经过30多年的发展,我国银行信贷快速增长,年均达到19%的增速,超过GDP增长速度。1984~1997年,我国信贷增速基本保持在20%左右。我国信贷已发展成个人消费信贷、出口信贷、助学贷款等类型,在信贷的刺激下,我国的投资、消费、出口得到了超前的发展,信贷对于经济也起到了重要的调节作用,在当前信贷主要投放的领域是科技、农业和中小企业,通过融资渠道解决经济发展不均衡问题。

但由于银行存在逐利心态,偏好于效益高、信誉好、风险小的客户提供营销和信贷支持,导致过度集中于大企业与行业。在当前宏观调控下,出现了风险过大的问题。

图1 我国银行信贷、货币供应和GDP发展趋势(亿元)

2.货币供应。货币供应受基础货币和货币乘数的影响,合理的货币供应应该和国民经济形成稳定的关系。但是我国在2011年的货币供应量是2000年的6倍,2011年央行的资产负债表是2002年的8倍,货币超发较为严重,已经超过欧洲央行1万亿美元,超过美国1.5万亿美元。由于超发出来的货币没有相应的实物表达,于是可以用货币代表的资产价格会吸收未表达的货币,我国主要的资产价格表现在房地产和股市上,导致整个社会通货膨胀。同时,货币供应量会影响股票市场、汇率等等。由于政府会用“看得见的手”对市场进行调控,于是可以看到货币供应量会随政策出现周期性波动。

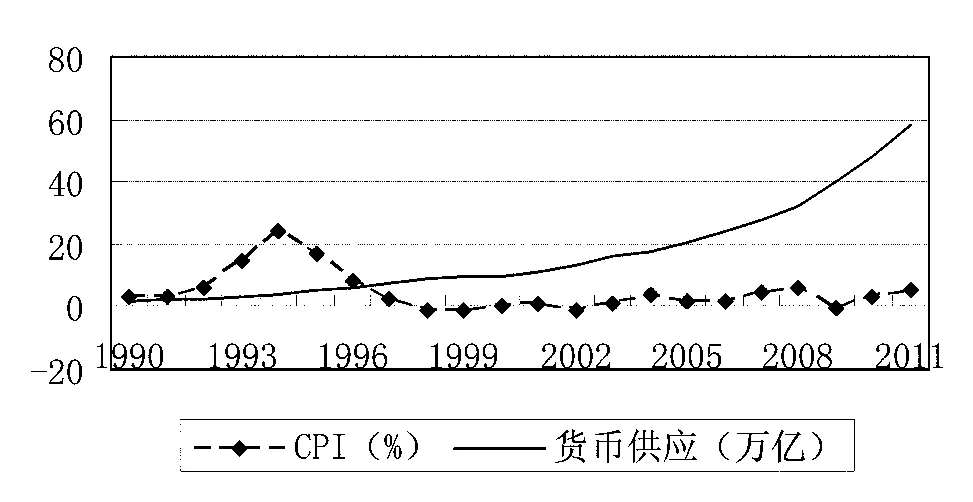

图2 我国居民价格指数和货币供应发展趋势

通货膨胀一般用CPI表示,因为通货膨胀一般都会表现在社会产品价格高涨,指数是按照固定商品基期和当期比值算出来的。自1990年以后,我国通货膨胀平均值在4.7%左右,按照通货膨胀加速程度测算,我国属于温和的通货膨胀,但在1993~1995年期间CPI在19%左右,属于飞奔的通货膨胀,容易造成资产泡沫。从图2可以看出,除了个别年份之外,我国通货膨胀和货币供应的发展趋势基本保持一致。图3用货币供应量与GDP进行对比,能够说明经济货币化程度,可以看出伴随着改革开放,我国经济货币化程度快速发展,2011年达到1.81,远超过发达国家和新兴经济体水平,蕴藏着通货膨胀风险。

图3 1990~2011年我国经济货币化程度

(二)数据处理

在本文理论研究的基础上,考虑到数据的可得性和权威性,从各年统计年鉴和社会发展统计公报中选择符合研究内容的指标,分别是银行贷款、广义货币供应量和经济规模,指标用BL、M2和GDP表示。时间跨度从1990~2011年。借鉴柯布道格拉斯函数模型,研究三者之间的增长关系,分别对数据进行对数处理,处理后指标用LnBL、LnM2、LnGDP表示。

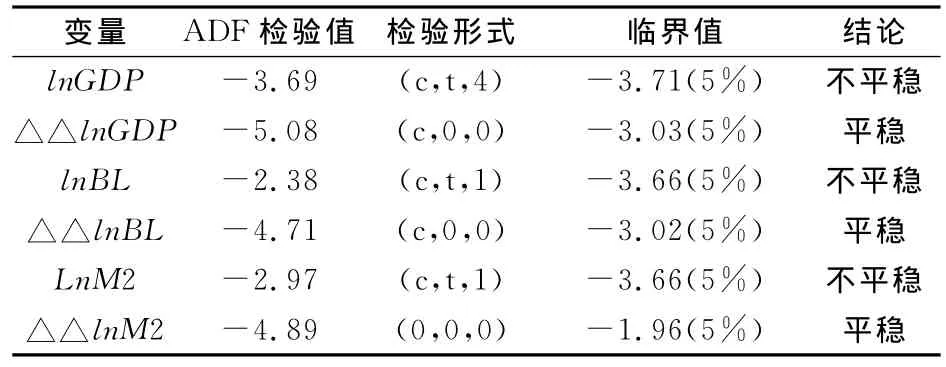

1.数据平稳性检验。数据关系的描述都是通过回归关系处理的,但是经典回归分析暗含着数据平稳性。因此,首先就是应该对数据进行平稳性检验,若平稳就可进行回归,若不平稳则需要找到序列之间的关系。

表1 ADF检验结果

从表1可以看出,三个变量属于同阶平稳序列,均为二阶平稳,I(2)。经过二阶差分过的数据去掉了趋势项,序列平稳。根据理论规定,可以进行下一步检验。

2.协整检验。由于非平稳序列可能出现的伪回归,协整就是检验变量之间是否存在稳定关系。虽然变量本身不属于平稳序列,但是两个或两个以上的非平稳时间序列进行组合后会呈现出平稳性,这就是协整检验。

表2 Johansen协整检验

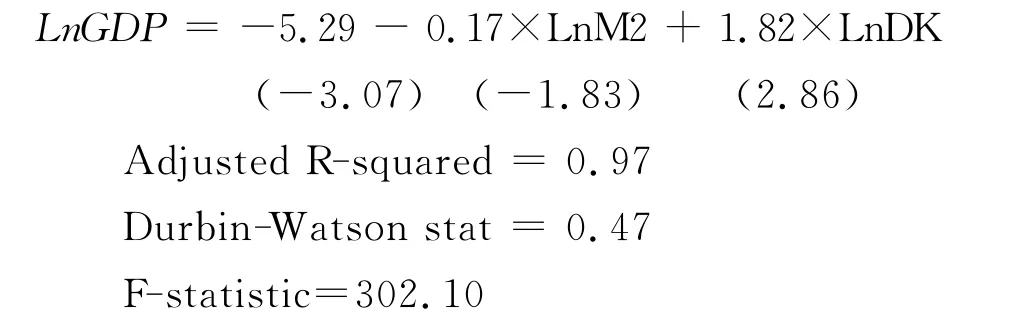

从表2可知,在5%临界值水平下,迹检验值和最大特征值检验值的统计结果一致,说明检验可靠,变量之间的关系通过协整检验证明存在一组协整关系,于是建立协整方程:

为了证明方程的平稳性,需要对其残差进行检验,检验结果如表3。

表3 模型残差检验结果

残差平稳说明变量间存在长期稳定关系。银行信贷、货币供应和经济总量的弹性系数分别是-0.17和1.82。说明货币供应每变动一个单位,会降低经济增长0.17,每增加一单位银行贷款能够拉动1.82单位的经济。货币供应量与银行贷款对经济增长的作用方向相反,力度存在差异,说明当前通货膨胀对经济的影响虽然不大,但是已经对经济产生了负向作用。

3.误差修正模型。误差修正模型就是将影响变化的因素分解为长期静态和短期动态关系。本文根据协整方程变量,引进残差并重新构建误差修正模型,确定ECM模型。

误差修正模型各项指标均通过检验,说明该模型较好反映了变量之间的关系。滞后一期和两期的GDP会对当期GDP产生不同影响,说明经济具有周期性。贷款滞后期对经济增长的作用比较稳定,保持在0.06的比例。滞后一期和两期的货币供应与GDP的情况相同,说明货币供应和经济增长之间存在一定的相关关系。误差修正项符合反向修正原则,但是绝对值较小,说明短期与长期间的拉动力度较弱。

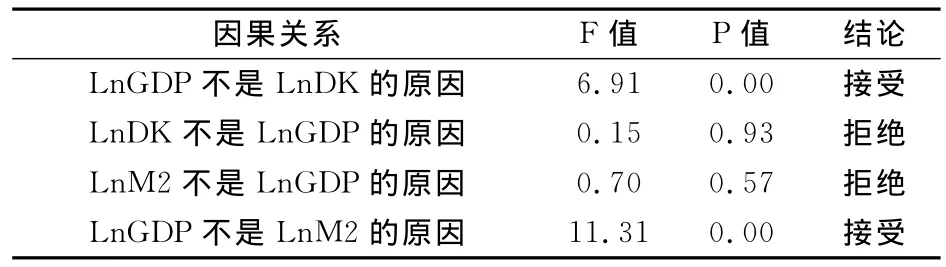

4.格兰杰因果关系检验。为了找出变量之间的逻辑关系,利用原始数据对彼此变量继续关系检验,即非己变量能够比变量自身更好地说明将来的变化,就认为变量之间存在逻辑上的因果关系。

表4 格兰杰因果检验

检验结果表明双方均存在单项因果关系,即经济增长不是贷款的原因,但是贷款是经济增长的原因,货币供应是经济增长的原因,但是经济增长不是货币供应的原因,这个结论与前人研究结果一致。单项因果关系较好的说明了现实,我国是投资拉动型国家,投资对经济增长意义重大,而投资的重要来源就是信贷,所以说信贷是通过投资传导到经济增长中的。货币供应方面,随着经济社会的发展,货币供应量一方面随经济总量供应,另一方面货币供给却超出了经济规模需求,导致物价上涨,经济规模高于实际产品规模,导致经济规模扩张。

五、政策建议

本文通过理论分析和实证检验,找出了我国1990~2011年间银行信贷、货币供应与经济增长之间的关系,证明了三者存在较为稳定的长短期关系。长短期对经济的反应程度不同,可能与货币中性化有关。从因果关系检验中发现双方存在单项因果关系,符合我国经济增长模式,说明研究结果较为可靠。在此基础上,提出以下政策建议。

1.优化信贷投向,保持信贷投资的可持续性。在现阶段应该坚持信贷规模,保证稳定的经济增长速度,同时需要克服银行信贷过于集中,风险大的问题。以政策为导向,加大对企业科技创新与技术改造的支持力度,扶持重点行业、重点项目与重点产品。培育世界品牌。加强对中小企业的信贷,加强金融创新,探讨基于国家层面的金融创新系统,完善我国银行信贷环节的不完善领域。

2.调节货币供应量,加强流动性管理。我国目前货币发行量超出了经济发展实际,货币年均增长速度超出了经济发展速度,存在流动性过剩,会导致一定程度的通货膨胀。正如吴敬琏所说,降低通货膨胀率根本在于减少货币供应量。从我国经济发展现状来看,加强流动性管理是必须的,要坚持货币政策的灵活性和前瞻性,综合利用多种货币工具,积极应对宏观形势的变化。

[1]Lixin Sun,J.L.Ford,David G.Dickinson.Bank loans and the effects of monetary policy in China:VAR/VECM approach[J].China Economic Review,2010,21(1):65-97.

[2]唐娟娟.西部地区银行信贷与经济增长关系实证研究[J].中南财经政法大学研究生学报,2008,(4):42-47.

[3]马方方,沈骥.中国金融结构问题与 M2/GDP偏高现象研究[J].技术经济与管理研究,2011,(11):91-95.

[4]李厚刚.中国货币供给与通货膨胀的关联性研究[J].技术经济与管理研究,2012,(2):73-77.

[5]曾令华,王朝军.经济增长与贷款增长相关性的实证分析[J].财经理论与实践,2004,(3):1-5.

[6]张卫平,李天栋.中国货币在长期是中性的吗?[J].经济研究,2012,(4):89-100.

猜你喜欢

英语文摘(2021年6期)2021-08-06

英语学习(上半月)(2019年9期)2019-10-10

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

米娜·女性大世界(2016年8期)2016-08-17

现代商贸工业(2016年35期)2016-04-09

科技与管理(2014年5期)2015-01-06

食品工业科技(2014年11期)2014-03-11

技术经济(2014年4期)2014-02-28

金融理论探索(2014年4期)2014-02-28