会计师事务所合并与审计收费

2013-08-01 11:01周中胜

财经理论与实践 2013年6期

周中胜

(苏州大学 商学院,江苏 苏州 215021)*

一、引言

为促进我国注册会计师行业加强内部治理和做大做强,2007年5月,中国注册会计师协会发布了《关于推动会计师事务所做大做强的意见》和《会计师事务所内部治理指南》。国务院办公厅也于2009年10月转发了财政部《关于加快发展我国注册会计师行业的若干意见》。这些规定颁布实施以来,我国会计师事务所掀起了新一轮合并与改制浪潮,截至目前,通过合并,我国具有证券审计资格的会计师事务所已减少为44家。通过合并方式实现会计师事务所的“做大做强”,以实现规模化的发展,是国外大型会计师事务所包括“四大”会计师事务所的发展路径,也是近年来我国政府主管部门、行业组织、执业界以及理论界的共识。

会计师事务所通过合并实现规模化发展有助于事务所提高审计生产效率,降低审计生产成本,从而降低审计收费;但与此同时,事务所合并也会提高事务所的市场议价能力,提高会计师事务所的行业专业化才能,从而提高审计收费。按照“结构——行为——绩效”的结构主义研究范式,审计市场的定价行为作为审计市场行为的重要组成部分,会受到审计市场结构的影响,同时又会对审计市场的绩效产生重要的影响。由于我国独立审计市场的结构相对于其他发达国家的独立审计市场,寡头垄断的市场结构并未完全形成,审计市场的竞争激烈,低价揽客、恶性竞争的局面依然存在。因此,探究事务所的合并对审计市场结构的影响,进而考察对审计定价行为的影响,对于探索注册会计师行业的下一步发展战略,更好地对注册会计师行业进行监管,促进我国注册会计师行业的持续健康发展,就具有重要的理论意义和实践价值。同时,探寻会计师事务所的合并对审计收费行为的研究,对于更深入的理解中国审计市场的结构、行为与绩效具有重要意义。

二、理论基础、文献回顾与研究假说的提出

作为审计市场行为的重要组成部分,审计收费行为受到多种因素的影响。其中,会计师事务所的合并会对审计收费行为可能会产生正反两方面的影响。一方面,会计师事务所的合并可能会提高审计收费,主要原因包括:(1)合并可以使会计师事务所的市场议价能力得到进一步的提升,有助于事务所提高审计收费。审计市场的收费行为取决于会计师事务所与客户之间的相对议价能力。“四大”会计师事务所之所以能够收取较高的审计收费的溢价,其中一个原因就在于其由于拥有较高的市场占有率而拥有的高议价能力[1-5]。(2)合并使事务所更有可能提供具有差异化的审计服务产品,从而提高审计的收费。如果事务所能使客户相信其所提供的审计服务产品具有差异性,他们就可以据此收取差别化的费用。审计产品可能的差异性包括三个方面[6]:审计意见的质量差异,即不同的事务所具有不同的审计技术和审计成本投入,从而导致审计意见本身的质量差异;信号传递方面的差异,即不同的事务所通过累积声誉与品牌,使事务所的审计意见能传递给客户不同的信息;有区别的损失保险能力,即不同的事务所通过资本的累积,在面临诉讼时具有差异化的赔偿能力。会计师事务所的合并为事务所提供差异化的审计服务产品提供了更大的可能,原因包括:合并有助于事务所行业专业化能力的形成,从而为提高审计质量[7],进而为实现审计意见本身的差异化提供了可能;合并使事务所更有可能形成一定的声誉与品牌,从而为向市场传递差异化的信息提供了保证;合并使事务所的规模扩大,从而为其风险承受能力的提升与赔付能力的增强奠定了基础。

另一方面,会计师事务所的合并也可能会使审计收费降低,主要原因包括:(1)会计师事务所的合并可能使事务所产生规模经济效应[6]。规模经济意味着“长期平均成本曲线”的向下倾斜,长期平均成本曲线上的最低点就是“最小最佳规模”,即最低平均审计成本只有在一定的批量产出上获得。规模经济的优势就是较高的运行效率,从而降低审计的生产成本,进而导致审计收费的降低[7]。规模经济效应的产生的原因包括审计师知识累积过程中的“干中学”(learning by doing)效应以及行业专业化才能的形成,而事务所的合并都有利于这两种能力的发挥[8]。DT、EY合并前审计每亿元资产需要投入的专业人员数量为8.33,而合并后的1996年这一数据降为5.00,下降了40%,而同期其他四家大型会计师事务所的每亿元资产投入的专业人员数量分别为8.43和6.38,仅下降了24%。(2)会计师事务所的合并使事务所更有可能发挥“知识溢出”和“范围经济”效应[6],从而节省审计的成本,进而降低审计的收费。合并使会计师事务所规模扩大,事务所进行技术开发和创新的能力和动力更强,事务所所能提供的服务产出(包括附加值更高的非审计服务如管理咨询服务)会更多,可能产生范围经济效应。另外,随着事务所规模的扩大和规模经济效应的显现,事务所的日常审计作业所需的劳动力成本减少,也为事务所提供更多附加值更高的其他非审计服务如咨询服务提供了人力资源的保证。当事务所向同一客户提供审计服务与其他非审计服务如咨询服务时,提供咨询服务所获得的知识,可能向审计产品“溢出”,从而节约审计成本,事务所为此可以向客户提供价格折扣;此外,审计服务过程所获得的知识也可能会向其他非审计服务如咨询服务“溢出”,这样事务所可以为客户提供高质量的非审计服务,而这部分非审计服务的收入可以相应弥补事务所审计收费的降低,从而为审计收费的减少提供基础。

尽管从理论上说,会计师事务所合并对审计收费可能产生正反两方面的影响,但是,从现实的层面来看,不同类型的会计师事务所合并、不同制度环境下的会计师事务所的合并,都有可能对审计收费产生不同的影响。围绕着这一问题,国内外文献对此进行了广泛的研究,但并未取得一致的意见。Iyer和Iyer(1996)[9]针对英国270家由“四大”会计师事务所审计过的公司的研究发现,没有证据证明合并的事务所与未合并的事务所在审计收费结构上存在差异,并且,上市公司的审计收费在事务所合并后并未显著上升。Firth和Lau(2004)[10]通过对1997年香港关黄陈方事务所(KWTF)与德勤事务所(DTT)合并为新的德勤,以及1998年永道事务所(CL)和普华事务所(PW)合并为普华永道(PwC)两个合并案的研究发现,相对于前一起合并,KWTF的审计收费在合并后并没有显著提高;相对于后一起合并,合并后的CL的审计收费也没有变化。但与此同时,其他的研究则发现会计师事务所合并显著提高了审计的收费。如Lee(2005)针对香港市场事务所合并案的分析发现,在“八大”合并前,参与合并的事务所的审计收费显著低于那些未发生合并的事务所;但在合并后,发生合并的事务所的审计收费显著提高至那些未合并的事务所的水平。Mc-Meeking等(2007)[12]利用1985~2002年的数据,实证检验了英国审计市场上事务所的合并对审计市场集中度与审计定价的影响,结果发现,事务所合并会导致审计市场集中度的提高与审计收费的增加。综合来看,关于合并对会计师事务所审计收费的影响并未取得一致的结论。基于此,以下继续对这一问题进行探讨。

从我国的审计市场结构来看,我国的审计市场并未形成寡头垄断的局面,尽管“四大”会计师事务所的营业收入位列我国会计师事务所营业收入的前四名,但无论是按照审计收入还是客户资产所占比重来计算,“四大”在证券审计市场的份额都未超过50%,远低于80%多的美国以及其他市场份额更高的国家,而内资会计师事务所的市场占有率更低。此外,从绝对数来看,我国拥有超过6000多家会计师事务所,以及44家(截至目前)具有证券资格的会计师事务所,审计市场的集中度不高,审计市场的竞争包括价格的竞争依然很激烈。因此,事务所的合并特别是国内会计师事务所之间的合并有助于提高事务所议价能力,提高审计收费,减少单纯的价格竞争所造成的恶性循环。此外,我国国内会计师事务所特别是内资所的规模在合并前相对来说都较小,行业专家化程度还不强,市场的标识度还不够,所能够提供的审计服务产品的差异化还不大,包括审计意见本身的质量差异、信号传递方面的差异以及损失的保险陪付能力差异还不大。因此,通过合并为事务所提供差异化的审计服务产品提供了可能,从而也可能导致审计收费的提高。最后,在我国会计师事务所的服务产品结构中,审计服务所占的收入仍然较高,而其他非审计服务如管理咨询服务、税务服务所占的比重非常低。尽管通过合并,近年来大型事务所的其他业务收入的比重有所提高,但总的来看,比率仍然较低,范围经济和知识的溢出效应还未得到充分的发挥,因此,事务所无法通过其他非审计服务的收入为客户提供审计业务收费的折扣。基于以上的分析,我们提出:

研究假说1:我国会计师事务所合并后审计收费会有显著提高。

审计市场从需求方角度可以被细分为大客户市场和小客户市场。那么,事务所的合并对审计收费的影响在大客户市场与小客户市场是否存在差异?一般来说,在大客户市场上,会计师事务所合并后更有可能发挥规模经济效应,因为规模经济效应的发挥必须有一个“最小最佳规模”,即最低平均审计成本只有在一定的批量产出上才能获得,而在大客户市场这一效应更有可能得到发挥,从而提高审计的生产效率,降低审计的生产成本。此外,因为在大客户市场上,客户对其他非审计服务的需求也更多,因此事务所合并后,范围经济与知识溢出效应的发挥也更有可能,从而导致审计成本的降低。但与此同时,事务所合并后,市场议价能力会提高;此外,事务所合并后能够提供具有更大差异化的审计服务产品。因此,在大客户市场上,会计师事务所合并对审计收费所产生的正反两方面效应可能会相互抵消,会计师事务所合并后审计收费可能没有显著的变化。但在小客户市场上,会计师事务所合并后,无论是规模经济效应,还是范围经济与知识溢出效应的发挥都由于客户的规模与资质受到较大的抑制。另外,相对于大客户的议价能力,小客户的议价能力更低,因此,在小客户市场上,会计师事务所合并后审计收费可能会有显著的提高。基于此,我们提出:

研究假说2:在大客户市场上,会计师事务所合并后审计收费没有显著的提高;在小客户市场上,会计师事务所合并后审计收费会有显著提高。

三、研究设计

(一)会计师事务所合并案例选取

以2005年以来发生的会计师事务所合并案作为研究对象,总共14起案例(其中某些会计师事务所经历了多次合并,如天健、国富浩华、天健正信等)。这些合并案例按照合并双方规模与资质,包括证券资格的会计师事务所之间的合并、“四大”所合并国内所、证券资格的会计师事务所合并非证券资格的会计师事务所。按照合并的形式包括新设合并与吸收合并。具体的合并对象、合并后的简称以及合并日期如表1所示。

表1 本文选取的会计师事务所合并案

(二)模型的设定

为了检验会计师事务所合并对审计收费的影响,在借鉴其他相关文献的基础上[13],设立如下模型:

模型中Ln(Fee)为应变量,代表审计收费,以客户审计费用的自然对数表示。Merge是测试变量,以虚拟变量表示,如果样本为合并后一年度则为1,如果样本为合并前一年度则为0,预期系数为正,表示合并后的审计收费提高。模型中的其他变量是影响审计收费的控制变量,其中,Size代表公司的规模,用公司总资产的自然对数表示;Lev代表公司的负债情况,用公司的资产负债率表示;Roa表示公司盈利情况,用总资产收益率表示;Loss代表公司是否亏损的哑变量,如果公司本年度发生亏损则为1,否则为0;Opinion代表公司审计意见类型的哑意见,如果公司被出具非标准的审计意见报告,则为1,否则为0;Arr代表公司的应收账款占总资产的比重;Invr代表公司的存货占总资产的比重。Lev、Loss、Arr、Invr代表公司的财务风险。另外,为克服其他缺失变量的影响,模型采用了面板数据的随机效应回归模型。

(三)数据来源

为检验假说,必须保证样本在会计师事务所合并前后没有变更会计师事务所,此外,为了更好地检验合并后的效果,我们以合并后一年(以合并年度为合并的当年度,以年度审计为准,如2008年1月合并则视2007年度为合并当年)被审计单位的审计收费作为审计收费的替代指标。因此,所选择的样本是在合并后一年内未变更会计师事务所样本,这样符合要求的样本共499个。每家公司取事务所合并前一年与合并后一年共两年的观测值,共选取998个样本。研究所使用的财务数据及其他数据来源于CCER数据库。另外,在假说2,我们以客户所属的行业所有上市公司的资产为标准进行四分位的划分,属于最大的四分位区间的称为大客户,属于最小的四分位区间的则称为小客户。这样,得到大客户的样本共282个,小客户的样本共204个。

四、实证结果与分析

(一)分组检验

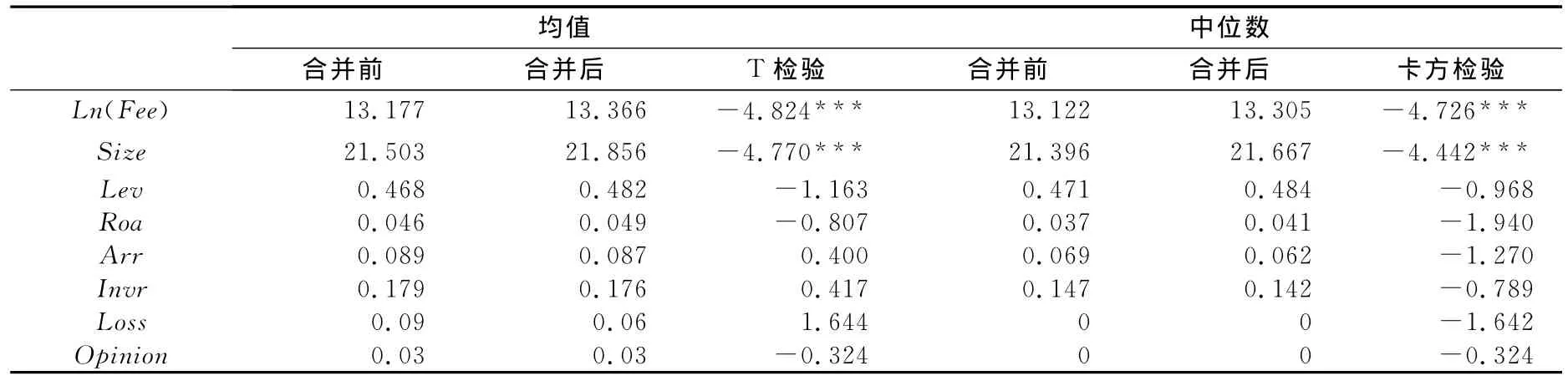

表2是会计师事务所合并前后的相关指标的分组检验结果。从表2的分组检验结果来看,会计师事务所合并后的审计收费无论是均值还是中位数都有显著的提高,这就初步证实了本文的假说1。另外,从控制变量看,除了合并前后客户的规模有所提高外,其他指标无显著的差异。

(二)相关性分析

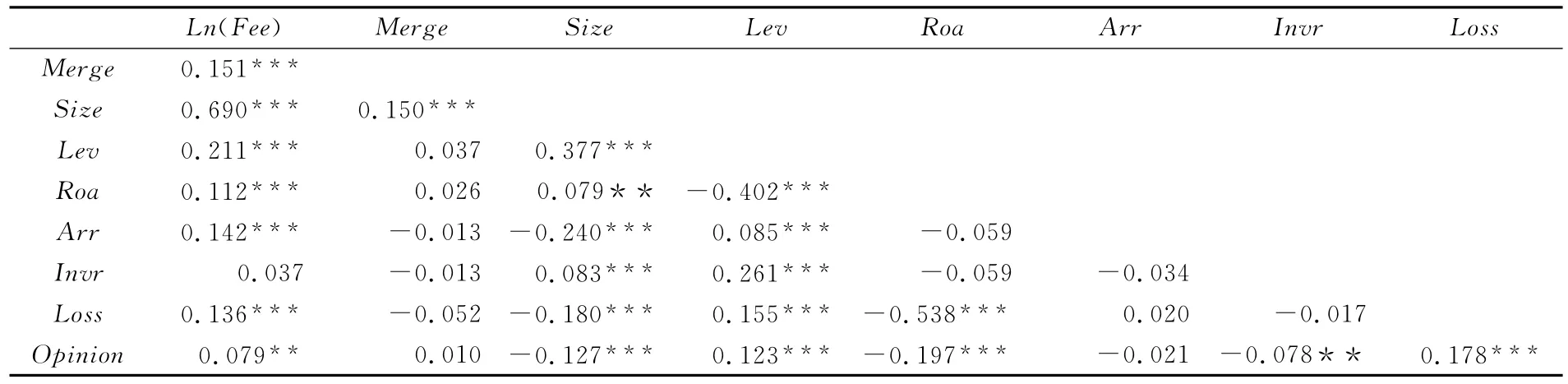

表3是会计师事务所合并对审计收费影响的单变量相关性分析。表3的结果显示,会计师事务所合并与审计收费显著正相关,即合并后的审计收费显著提高,与假说1相符。此外,审计收费还与公司的规模(Size)、负债比例(Lev)、公司的盈利情况(Roa)、应收账款占总资产的比重(Arr)、亏损状况(Loss)以及非标准的审计意见显著正相关。

表2 会计师事务所合并前后相关指标的分组检验

(三)事务所合并对审计收费影响的多元回归结果及分析

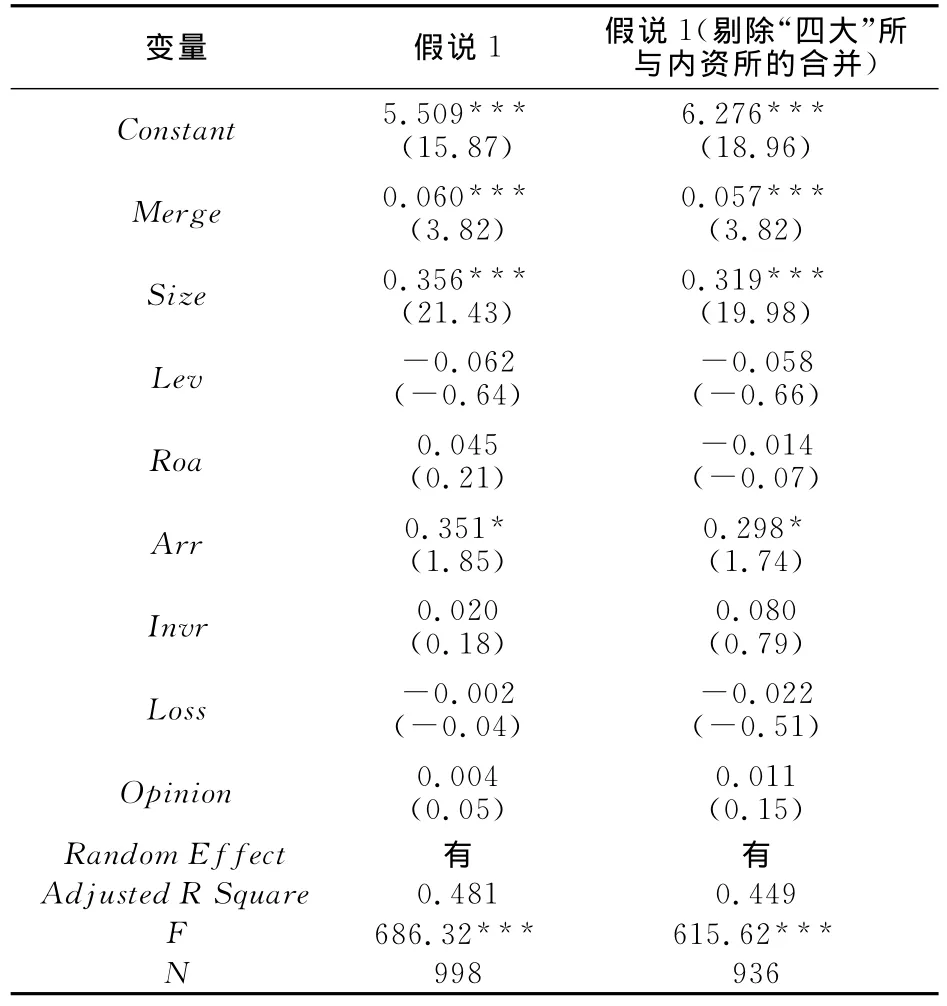

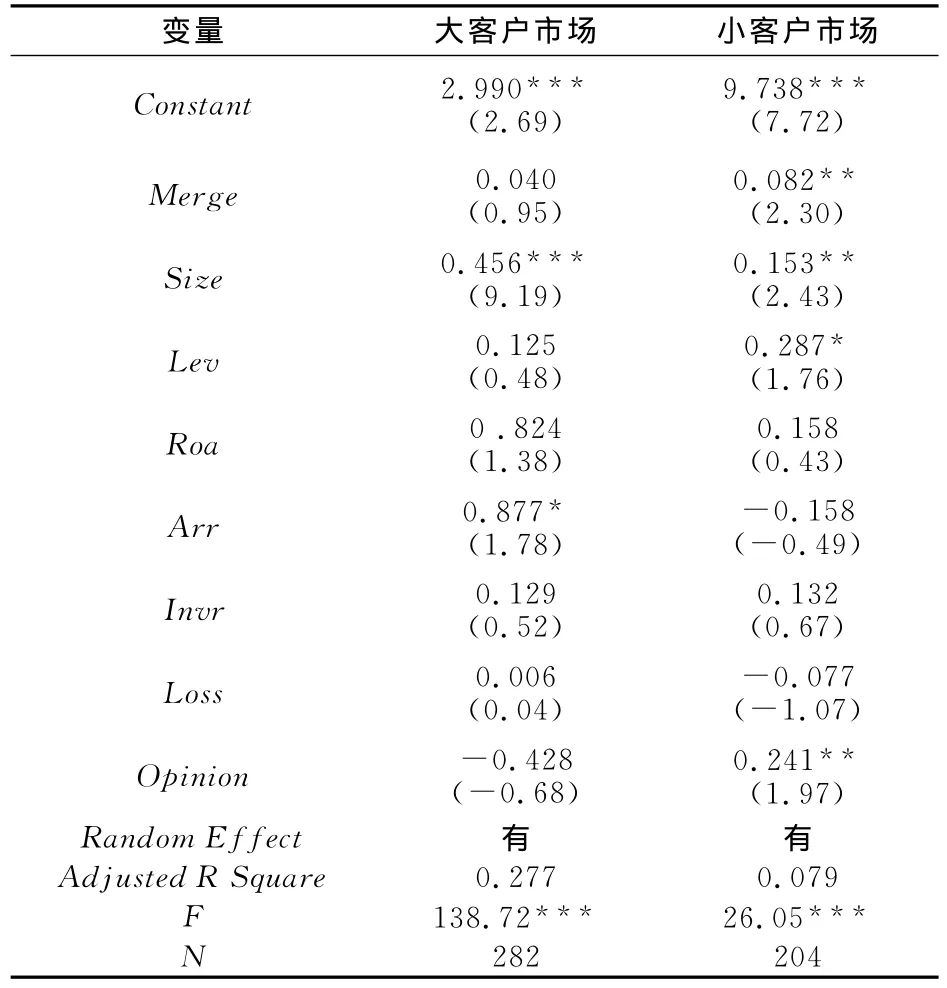

在会计师事务所合并对审计收费的影响进行单变量的相关性分析及分组检验的基础上,为控制其他因素的影响,还就会计师事务所合并对审计收费的影响进行了随机效应模型的多元回归分析,结果如表4所示。从表4的第2列可以发现,在控制了其他因素的影响后,反映会计师事务所合并的变量(Merge)的系数为0.060,且在1%的统计水平上显著,这就证实了假说1,表明我国新一轮的会计师事务所合并显著提高了事务所的审计收费。由于合并案例包括德勤华永和北京天健的合并,以及安永大华与安永华明的合并,为消除国际“四大”所在审计收费上的溢价影响,在表4的第3列中,从合并案例中剔除了上述二类合并案,从表4的第3列回归结果可以发现,在剔除了上述二类合并案后,反映会计师事务所合并的变量(Merge)的系数为0.057,仍然在1%的统计水平上显著,这就排除了国际“四大”所合并中所可能存在的溢价因素的影响。这就使假说1得到了进一步的证实。就控制变量来说,审计收费与公司的规模(Size)、应收账款占总资产的比重(Arr)显著正相关,但未发现与其他变量有显著的相关关系,这可能与本文的样本较少有关。为证实假说2,以客户所属的行业所有上市公司的资产为标准进行四分位的划分,属于最大的四分位区间的称为大客户,属于最小的四分位区间的则称为小客户。这样,得到大客户的样本共282个,小客户的样本共204个。然后,分别大客户市场和小客户市场实证检验了会计师事务所合并对审计收费的影响,结果见表5。从表5的第2列结果可以看出,在大客户市场上,反映事务所合并的变量(Merge)的系数为0.040,但统计上不显著,表明大客户市场上,会计师事务所合并并未对审计收费产生显著的影响;但在表5的第3列中,反映事务所合并的变量(Merge)的系数为0.082,且在5%的统计水平上显著正相关,表明在小客户市场上,会计师事务所合并后审计收费有了显著的提高。这就证实了假说2。从控制变量的结果来看,基本与表4类似。

表3 会计师事务所合并对审计收费影响的相关性分析

表4 会计师事务所合并对审计收费影响的多元回归分析

表5 区分大客户市场与小客户市场的会计师事务所合并对审计收费影响的多元回归分析

表5的实证结果发现,在小客户市场上,会计师事务所合并后审计收费有了显著的提高,但在大客户市场上,会计师事务所的合并未对审计收费产生显著影响。那么,为什么会产生这样一个结果?除了大客户的议价能力较高外,是否是事务所通过合并提高了审计的生产效率,发挥了规模经济效应呢?基于此分析,文章针对大客户市场,实证考察了事务所的合并对审计总的生产效率和规模效率的影响。运用DEA数据包络分析方法,文章首先推算了会计师事务所合并前后的审计生产效率,继而实证考察了事务所合并对审计生产效率的影响(限于篇幅结果略去)。结果发现,在大客户市场上,会计师事务所合并后,无论是总的审计生产效率,还是规模经济效率都有了显著的提高。因而,可以合理推断,之所以在大客户市场上,会计师事务所的合并未对审计收费产生显著影响,一个重要的原因就是事务所通过合并提高了审计的生产效率,发挥了规模经济效应。因而,事务所在合并后尽管议价能力有所提升,但由于审计生产效率的提升降低了审计的生产成本,因而无须通过审计收费的提高来获得更高的利润。

(四)稳健性测试

为验证研究结论,我们进行了稳健性的测试(表略去),具体包括:(1)采用混合数据(Pooled data)进行回归;(2)增加控制变量,包括是否属于“四大”的哑变量,roe是否属于临界值范围内(如0~1%,以及6%~7%)的两个哑变量;(3)剔除ST公司样本;(4)剔除被出具非标准无保留意见的样本等。稳健性测试的结果与前文的结论基本一致,说明研究结论是较为可靠的。

五、研究结论与启示

那么,我国新一轮的会计师事务所合并对审计收费行为产生了什么样的影响呢?基于此,以上以中国2005年以来发生的14起会计师事务所合并案为例,通过大样本的经验数据探讨了会计师事务所的合并对审计收费的影响,并分别大客户市场和小客户市场考察了其对审计收费行为的不同影响。研究发现,总的来看,会计师事务所合并提高了审计收费;在区分大客户市场与小客户市场后,在大客户市场上,会计师事务所合并并未对审计收费产生显著的影响,但在小客户市场上,会计师事务所合并后审计收费有显著提高。进一步的研究发现,之所以在大客户市场上,会计师事务所合并未对审计收费产生显著的影响,是因为在大客户市场上,事务所通过合并提高了审计的生产效率,发挥了规模经济效应。因而,事务所在合并后尽管议价能力有所提升,但由于审计生产效率的提升降低了审计的生产成本,因而无须通过审计收费的提高来获得更高的利润。

以上研究结果表明,会计师事务所的合并促进了我国会计师事务所的规模扩大,有助于规范事务所的审计收费,减少恶性竞争与低价揽客行为;合并可以通过规模经济的方式提高审计生产效率;合并可以提高事务所的市场竞争力与市场议价能力并减少对客户的经济依赖从而保证审计报告的质量。总的来看,会计师事务所合并促进了事务所规模的外延式扩展,为规范审计市场秩序与行为,更好地发挥独立审计的作用,促进事务所的做大做强创造了很好的外部环境。

注释:

① 据统计,截止2001年3月底,全国共有28个省、市、自治区的407家会计师事务所合并成为150家会计师事务所。

②2009年,为获取H股审计资格,大信、万隆亚洲、京都天华、利安达、浙江天健东方、天健光华、信永中和、中审亚太等事务所均进行了合并,从而达到了试点工作方案规定的门槛要求。

[1]Francis,J.and D.Simon.A test of audit pricing in the small-client segment of the U.S.audit market[J].The Accounting Review,1987,62(1):145-157.

[2]Palmrose,Z.Audit fees and auditor size:further evidence[J].Journal of Accounting Research,1986,24(1):97-110.

[3]Francis,J.and D.Stocks.Audit prices,product differentiation and scale economics:further evidence from the australian market[J].Journal of Accounting Research,1986,24(2):383-393.

[4]Rubin,M.A municipal audit fee determinants[J].The Accounting Review,1988,63(2):219-236.

[5]饶茜,刘斌,陈建凯.区域性会计师事务所行为研究[J].财经理论与实践,2012,(4):86-91.

[6]韩洪灵,陈汉文.审计市场结构的决定性因素分析[J].浙江大学学报,2009,(2):91-102.

[7]李眺.审计市场中的合并、产业专用化投资和价格竞争[J].中国工业经济,2003,(3):49-55.

[8]韩洪灵,陈汉文.会计师事务所的行业专门化是一种有效的竞争战略吗[J].审计研究,2009,(1):53-60.

[9]Iyer,V.M.and Iyer,G.S.Effect of big 8mergers on audit fees:evidence from the united kingdom [J].Auditing:A Journal of Practice and Theory,1996,15(2):123-132.

[10]Firth,M.and T.Lau.Audit pricing following mergers of accounting practices:evidence from hong kong [J].Accounting and Business Research,2004,34(3):201-213.

[11]Lee,D.S.The impact of the big 8mergers on market power:evidence from the hong kong market[J].Journal of International Financial Management & Accounting,2005,16(1):69-96.

[12]McMeeking K.P.,K.V.Peasnell and P.F.Pope.The effect of large audit firm mergers on audit pricing in the UK [J].Accounting and Business Research,2007,37(4):301-319.

[13]Simunic,Damiel.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18:161-190.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

法律方法(2021年4期)2021-03-16

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

世界建筑导报(2018年1期)2018-03-23

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08