货币供应量、房地产金融市场平稳性-协整分析及Granger因果检验

2013-07-22 02:52刘莎莎牟玲玲李鹏

赤峰学院学报·自然科学版 2013年13期

刘莎莎,牟玲玲,李鹏

(1.东北财经大学研究生院,辽宁大连116025;2.河北工业大学管理学院,天津300401)

货币供应量、房地产金融市场平稳性-协整分析及Granger因果检验

刘莎莎1,牟玲玲2,李鹏2

(1.东北财经大学研究生院,辽宁大连116025;2.河北工业大学管理学院,天津300401)

本文采用单位根检验、协整检验以及Granger因果检验方法,研究货币供应量及房地产金融市场稳定性之间的因果关系及相互影响程度.研究发现,国房景气指数不是平稳序列,国房景气指数和货币供应量之间存在协整关系,国房景气指数和货币供应量之间存在单向因果关系,这些表明了我国正处于高速发展阶段,市场经济发展并不完善,货币供应量的调节作用可能并不能完全取得预期的效果.

土地经济;货币供应量;国房景气指数;Granger因果检验

1 引言

调节货币供应量是我国央行主要的货币政策之一,货币政策的效果如何取决于货币供应量和实际经济增长之间的关系.货币供应量对推动经济增长和抑制通货膨胀起到了关键性作用.宽松的货币政策能够促进经济的增长,引起消费和投资的过热.正如2008年全球经济危机发生以后,国家为了尽快摆脱危机带来的负面影响,向市场投入四万亿元以加快民生工程、基础设施、生态环境建设和灾后重建等.而2009年充足的资金流向了房地产市场,使得房地产价格迅速反弹,部分城市的房屋价格达到了历史高位,房地产泡沫逐渐显现.随后,国家又采取了适当紧缩的货币政策,减少市场上货币量的供应,为房地产市场降温.但由于先前过多资金流入房地产市场,要想真正消化这些热钱可能会是一个相当漫长的过程.

可以看出,稳定的货币供应量能够有效控制消费和投资过热,调控房地产价格,防止房价在巨量货币的冲击下过快上涨,保证房地产市场能够健康有序的向前发展.本文将采用Granger因果检验方法对房地产金融市场面临的货币供应风险进行定量分析.

2 Granger因果检验模型

Granger因果检验要求检验的变量的时间序列是平稳的,但是很多金融、经济时间序列都是不平稳定的,所以必须先对变量的时间序列进行平稳性检验.这里我们选取ADF检验,存在以下三种模型:

其中,模型1没有常数项和趋势项;模型2仅有常数项;模型3有常数项和趋势项.一般情况下,若序列围绕0均值上下波动,则选择模型1;若序列具有非0均值,没有时间趋势变化,则选择模型2;如序列具有随时间变化的趋势变动,则选择模型3.

为了克服伪回归的出现,当检验的变量为非平稳时间序列时,要对检验的变量进行差分使其变为平稳时间序列,这样导致长期稳定关系的损失.所以必须对两个变量进行协整检验,这里利用EG检验方法,分两步实现:

(1)建立两个时间序列的协整回归,用最小二乘法估计各个变量的系数,并计算残差序列;

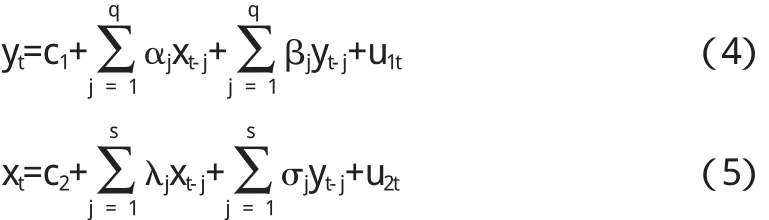

(2)对残差序列进行ADF检验.若残差序列是平稳的,表明两个变量是协整的;反之,则不是协整关系. Granger因果检验的模型如下:

其中,u1t和u2t假定为不相关.

如果y对其他变量进行回归时,x的滞后值能够有显著改进对y的预测,即x的变化先于y的变化,则变量x是变量y的Granger原因,同理推出y是x的Granger原因.由于Granger因果检验的滞后期是任意选取的,一般要检验若干个不同滞后期的Granger因果检验且结论相同时,才能得出最终结论.

3 货币供应量风险定量分析

本文将依据历史数据,利用Granger因果关系检验模型,对货币供应量与房地产市场发展状况进行实证研究.

3.1 数据的选取

考虑到大部分学者,如邱强、虞晓芬、谷云波都是通过广义货币供应量M2和房地产市场之间的关系进行论证[1-3];还有些学者如邵同尧,王曼等是论证狭义货币供应量M1和通货膨胀之间的关系[4-5],但很少有学者研究狭义货币供应量M1与房地产市场之间的关系,所以本文选取的是狭义货币供应量M1的增长率作为衡量货币供应量的指标,用Nms来表示.国房景气指数是全国房地产开发业综合景气指数的简称,主要由土地出让收入指数、本年完成开发土地面积指数、房地产开发投资指数、本年资金来源指数、商品房销售价格指数、新开工面积指数、房屋竣工面积指数和空置面积指数8个指标组成.根据历史相关数据,基于基期分别计算8个指标指数,再加权计算得出国房景气指数.国房景气指数以100为临界值,指数值高于100为景气空间,低于100为不景气空间.由于该指标综合反应房地产市场状况,本文选取国房景气指数作为房地产方面的指标,用Gdex来表示.由于数据进行自然对数变换能够消除时间序列中的异方差,不改变原来的协整关系,所以我们对货币供应量和国房景气指数进行自然对数变换,变换后的变量分别用lnNms和lnGdex表示.由于我国在1998年以后才实施房改政策,所以本文选取1999年到2010年的季度数据,通过Eviews6. 0实现.

3.2 单位根检验

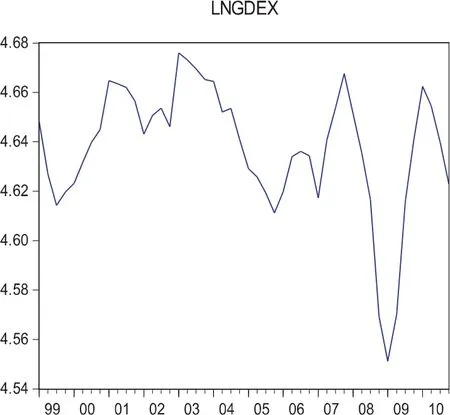

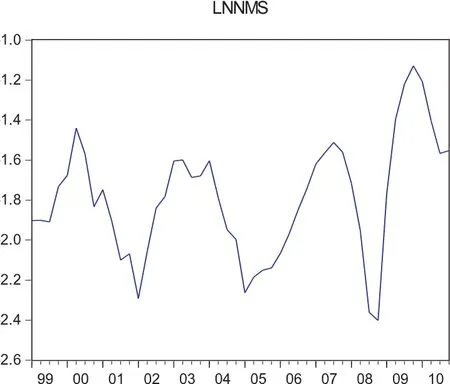

依据lnGdex和lnNms形成新的时间序列如下图1和图2

图1 lnGdex的曲线图

图2 lnNms的曲线图

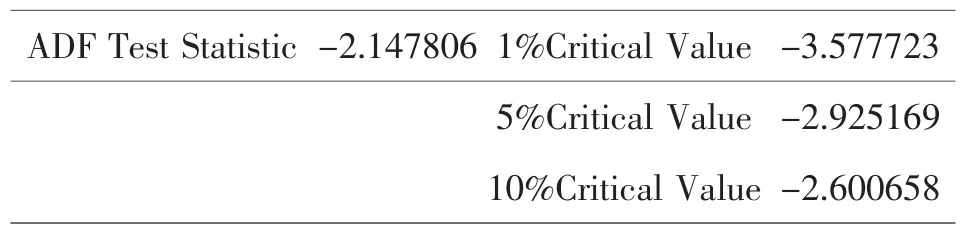

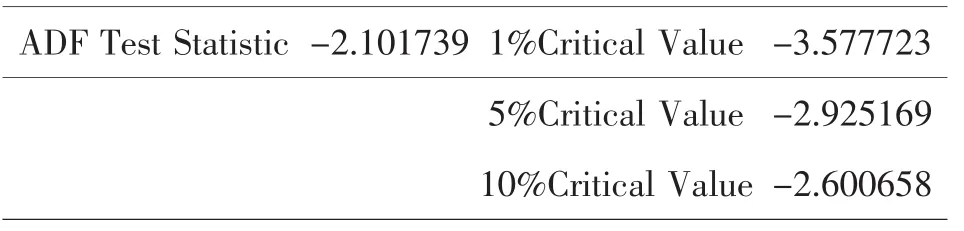

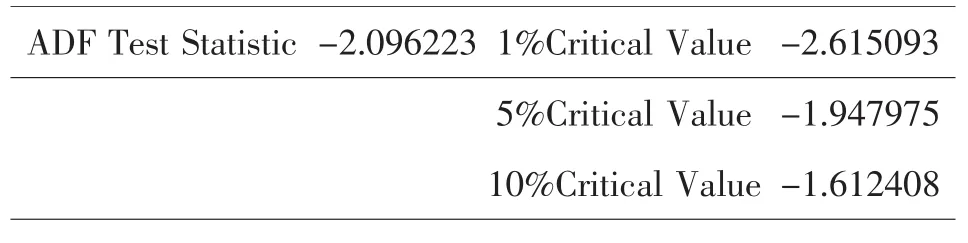

从图1和2中可以看出lnGdex和lnNms的图形都表现不平稳的特性.而且图中lnGdex和lnNms都围绕非0均值进行变动,所以检验时选用带有常数项的模型进行,滞后阶数根据AIC最小原则来确定.检验结果如下表1和表2.

表1 lnGdex的ADF检验结果

表2 lnNms的ADF检验结果

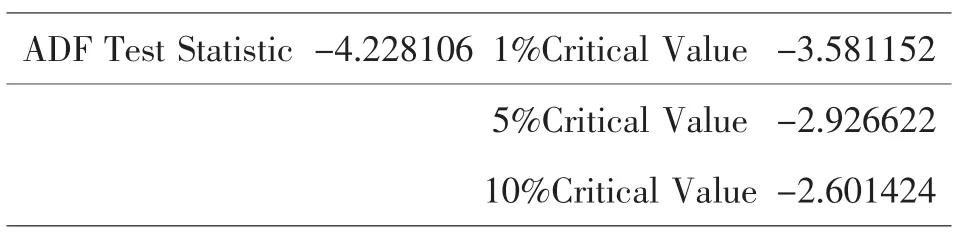

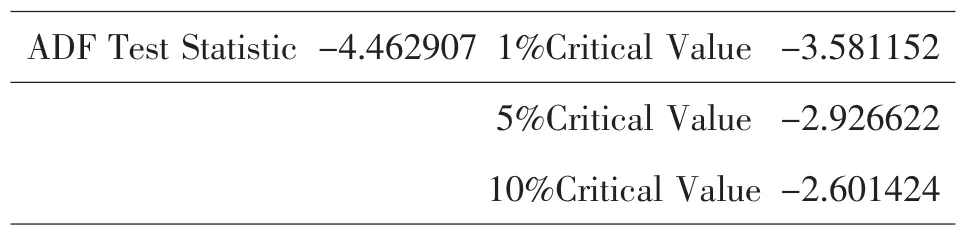

从上表1和表2可以看出lnGdex和lnNms的ADF统计量大于显著性水平10%下的临界值,所以不能拒绝原假设,说明lnGdex和lnNms都存在单位根.由此对lnGdex和lnNms进行一阶差分,新的差分序列分别表示为D(lnGdex)和D(lnNms),再次进行ADF检验,检验结果如下表3和表4.

表3 D(lnGdex)的ADF检验结果

表4 D(lnNms)的ADF检验结果

从上表3和表4可以看出D(lnGdex)和D(lnNms)的ADF统计量小于显著性水平1%下的临界值,所以拒绝原假设,说明D(lnGdex)和D(lnNms)是平稳的时间序列.

3.3 协整检验

通过对lnGdex和lnNms进行ADF检验后可以得出lnGdex和lnNms都是一阶单整的,因此两者之间可能存在着协整关系,利用EG方法进行协整检验.

用lnGdex对lnNms进行协整回归,得出回归方程:lnGdex=4.668748+0.017404lnNms,说明lnGdex和lnNms之间存在着正相关关系.对残差项进行ADF检验结果如表5所示.

表5 残差项的ADF检验结果

从表5可以看出,残差项的ADF统计量小于显著性水平为5%下的临界值,故拒绝原假设,说明残差项序列是平稳的.所以,lnGdex和lnNms之间存在协整关系.

3.4 Granger因果关系检验

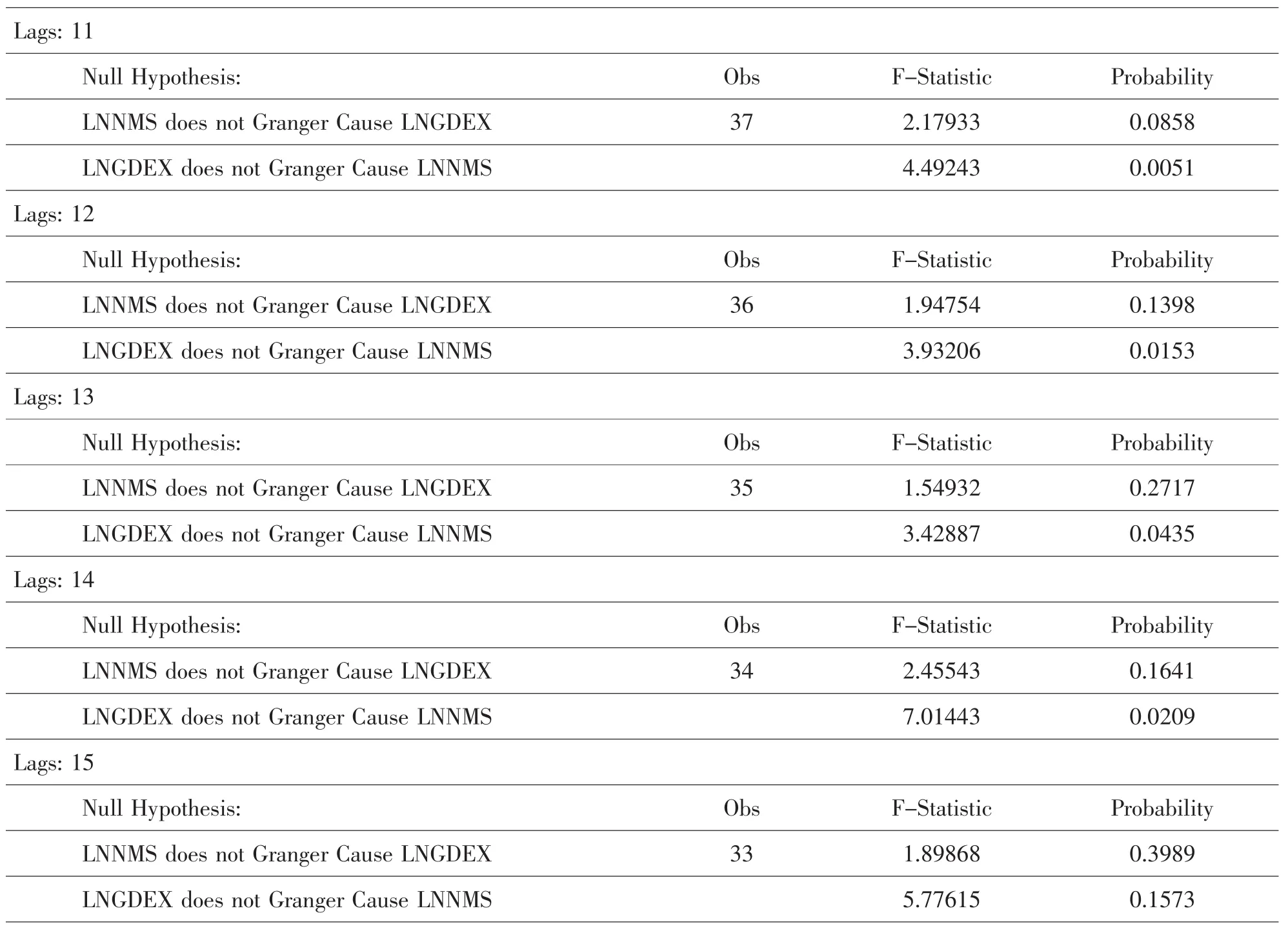

因为lnGdex和lnGms之间存在协整关系,所以对两者进行Granger因果关系检验.如下表6所示,本文选取了滞后期11-15的5种情况进行分析.

表6 lnGdex和lnNms的Granger因果关系检验结果

如上表6检验结果所示,在显著性水平为5%的情况下,接受零假设“LNGDEX does not Granger Cause LNNMS”的概率都远远小于0,故拒绝零假设,也就是说国房景气指数是货币供应量的决定因素,相反,货币供应量不是国房景气指数的决定因素.

4 结论

第一,根据ADF检验结果表明,国房景气指数不是平稳序列,说明我国房地产业的发展具有不平稳性;

第二,根据协整检验结果表明,由于国房景气指数和货币供应量之间存在协整关系,说明我国房地产市场和货币供应量之间存在长期稳定关系;

第三,根据Granger因果关系检验结果表明,在滞后期数为11-15的情况下,国房景气指数和货币供应量之间存在单向因果关系,国房景气指数是货币供应量的因,房地产业在一定时期内决定宏观经济运行,而宏观经济运行的好坏直接影响国家采取何种货币政策,是否增加或者减少市场上流动的货币供应量.这主要是因为我国房地产业是我国经济的支柱产业,对很多产业都有拉动作用,起到了举足轻重的作用.相反,货币供应量对房地产行业的影响相对较弱,主要是由于我国独特的市场经济体制所致.我国正处于高速发展阶段,市场经济发展并不完善,货币供应量的调节作用可能并不能完全取得预期的效果.

〔1〕邱强.房地产金融调控政策[J].经济视角(下),2010(5):25-27.

〔2〕虞晓芬.房价对货币政策传导的消费效应实证研究[J].河南金融管理干部学院学报,2008,144(6):23-26.

〔3〕谷云波.货币政策与房地产市场关系实证研究[J].现代商贸工业,2008(12):207-208.

〔4〕邵同尧.货币供应量、资产价格和物价指数[J].上海商学院学报,2011,12(1):96-100.

〔5〕王曼,王南.我国货币供应量与通过膨胀、经济增长周期的关系研究[J].金融经济,2011(11):4-5.

F822;F293

A

1673-260X(2013)07-0037-03

河北省自然科学基金项目(G2011202184)

猜你喜欢

今日农业(2022年14期)2022-09-15

南大法学(2021年6期)2021-04-19

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

高中生·天天向上(2018年7期)2018-07-23

消费导刊(2018年8期)2018-05-25

湘江法律评论(2016年0期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05