陕西天沐新材料有限公司材料费用控制研究

2013-07-19 09:40:18段凯

山东纺织经济 2013年6期

段 凯

(新疆财经大学新疆乌鲁木齐830012)

1 引言

1.1 研究背景及意义

材料费用是构成矿产类企业成本的主要项目之一,在矿产企业的总成本中占很大比例,一般为70%~85%,所以对于矿产企业来说健全合理的材料费用的控制对企业降低成本争取利润最大化有重要的意义。一般除辅助材料(生产过程中需要的除矿产以外的材料费用)需要采购外,其主要矿产材料均需企业自行挖掘,加工生产。矿产企业地点远离城市,主要选择在所需矿产资源丰富的山区,导致矿产企业材料费用管理的复杂化。所以,在保证产品质量的前提下,合理、节约地使用各种材料,控制材料费用,具有很现实的意义。

2 陕西天沐新材料有限公司材料费用控制的现状及存在的问题

2.1 陕西天沐新材料有限公司材料费用控制的现状

天沐公司在材料费用的控制上本着全员、全过程、全方位控制的原则,而不是一味机械地实行管、卡、压,公司的效益也随着这种良好的模式而逐年攀升。当然,公司也存在着一些微小问题,如材料费用消耗量的控制不够合理、有关材料费用成本控制的会计基础工作不够精细、材料在采购和储存保管方面的管理不善、成本控制结构改进不够及时等。

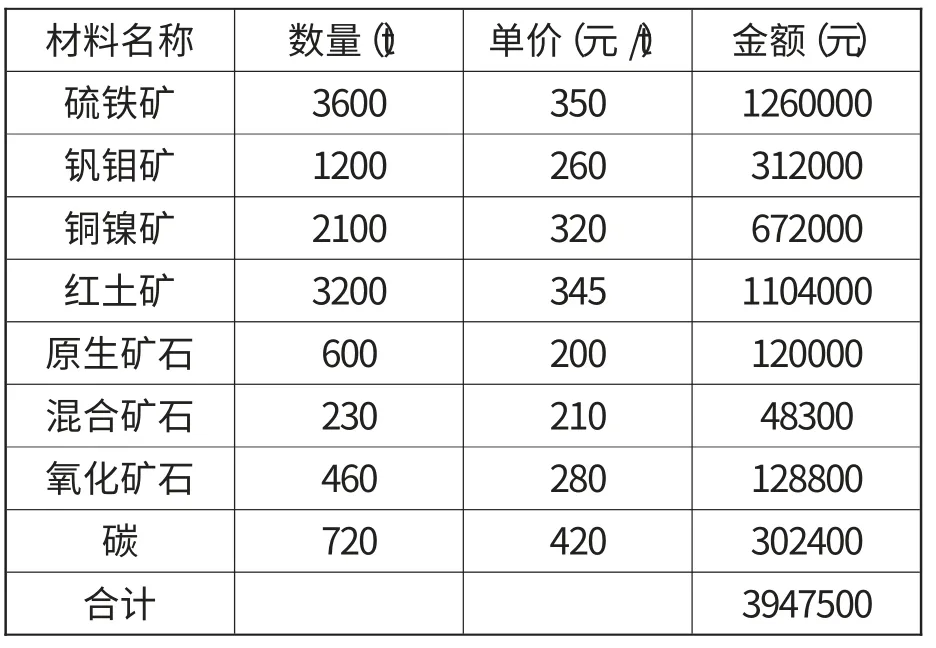

表2-1 天沐公司2011年材料费用计划表

表2-2 天沐公司2011年材料费用实际支出表

天沐公司以计划成本核算制度为准,从以上两个表中可以看出,天沐公司的实际材料费用基本都比计划的材料费用少;大部分的材料计划费用大于实际材料费用,但仍有部分的材料计划费用小于实际材料计划费用,具体情况见表2-1和表2-2。因此,公司必须在材料费用的控制与管理上多下功夫,不断完善公司制度,使员工不断提高自身素质的同时更有度可依。

2.2 陕西天沐新材料有限公司材料费用控制存在的问题

2.2.1材料费用消耗量的控制不够合理

表2-3 天沐公司2011年5月材料费用分配表 单位:元

从天沐公司计划成本与实际成本之间的差异中,我们可以明显地看出由于成本控制的不当导致实际成本与计划成本之间差异颇大。

2.2.2有关材料费用成本控制的会计基础工作不够规范

良好的会计制度对于企业成本的控制具有指导和管理的作用。天沐公司关于材料费用成本的会计基础工作不够规范,具体如下:没有健全成本管理的物质收发、计量、验收和盘点制度;本来有消耗定额的,应按消耗定额发料,没有消耗定额的,应按预算和计划的合理需要量发料,而公司有的相关部门人员却乱领乱用,造成积压浪费;相关管理人员没能够定期对库存物质进行盘点,从而造成质变和呆滞积压,主要表现在没有完善的材料费用计划,对于库存的配置欠缺优化的方案。

2.2.3成本控制难以实施

成本控制意识或多或少地在公司每位员工都有,但由于企业墨守成规以及客观原因(企业员工半数以上是当地人,鉴于公司对于当地资源以及其他设施的依赖性,公司也不可能通过解雇大量的员工来促进改革),因此成本控制很难实行。

3 天沐公司在材料费用控制中存在问题的原因分析

如上所述,公司在材料费用控制上存在一些问题,这些问题归纳起来可概括为内部控制制度不够完善、材料费用的相关预算制度不够细致、领导及相关财务人员的不够重视三个方面,其产生原因分析如下:

3.1 内部控制制度不够完善

无论是材料采购和储存还是材料费用消耗量方面所体现出来的问题,其实总结起来,也就是企业内部制度的问题。内部控制是指为了实现单位的经营目标,保证资产的完整性,保证会计信息的正确及可靠性,以及经营活动的经济性、效率性而在单位内部采取的调整、规划和控制等的一系列方法和措施。显然,天沐公司在这方面的管理存在缺陷。

3.2 材料费用的核算和相关预算制度不够规范

材料费用消耗量的核算和控制不够合理,这其实就是预算制度不够细致的一个很好的说明。另外,采购和储存保管方面的管理不善也在很大程度上是预算制度不够细致这个原因造成的。由于天沐公司在预算制度上的缺陷,致使许多员工在制度上吃回扣、钻空子,使得公司蒙受很大损失。据不完全统计,公司在去年下半年就因此而损失将近20万元人民币。直接材料费用属于变动成本,其总量随业务量的变化成正比例关系,而单位业务量中的变动成本则是一个定量。

3.3 领导及相关财务人员不够重视

作为企业的灵魂,公司的领导人很大程度上对于企业的发展具有重要的意义,但是,天沐公司领导只重视企业效益不注重过程,而企业财务人员抱着做一天和尚撞一天钟的想法,只是仅仅停留在会计核算上,并没有积极地去考虑这些问题。

4 解决天沐有限公司在材料费用控制中存在问题的对策

4.1 加强企业的内部控制制度

第一,要加强组织规划控制,在确定和完善组织结构的过程中,应当遵循不相容职务相分离的原则,单位的经济活动要经过授权、签发、核准、执行和记录五个步骤,而且每个步骤要由相对独立的人员(或部门)完成;第二,加强授权批准控制;第三,规范凭证传递程序;第四,加强实物保护控制;第五,加强预算控制;第六,加强内部审计制度。

4.2 加强材料费用成本控制的基础工作

要完善管理成本的原始记录;要建立健全成本管理的物质计量、验收和盘点制度;建立健全钱、财、物的管理制度,如成本、收发料手续、费用开支标准等制度。如各种材料的领用记录、公时耗用记录、费用开支记录等,对各种材料的领用、费用的开支都要及时和准确地填制原始凭证,保证成本核算信息源头的真实、合法。

4.3 加强企业人员成本管理意识

一个企业的成本管理不仅仅是由企业管理者一人进行的,而是需要企业所有全体员工的共同努力,两个缺一不可,并且实行全员管理。这不仅仅只是对企业有利,而同时对所有员工也有一种潜移默化的益处,所以,进行企业成本管理,不是一种口号,而是需要全体管理、生产、财务等所有人员把它在日常生产生活中践行起来,从上至下将每个环节、每个车间、每个生产班组都制定成本管理责任制度,把员工的个人利益与填报原始数据联系起来,鼓励他们在各自的责任范围之内,对企业成本行使管理权,来达到降低企业成本,提高企业经济效益的目的。同时,企业也应按责任完成情况进行考核,奖优罚劣,进而造成人人关心成本、人人献计献策的企业文化。

[1] Michael Porter. Competitive Advantage[M]. 1985.

[2] J. K. Shank, et al. Strategic Cost Management[M].1993.

[3] Robin CooPer. Management Accounting [J]. 1996;07(11).

[4] 周彦君,刘辉,王玉晶.煤矿企业要向多元化发展[J].中国统计,2005;(04).

[5] 代士林.控制材料消耗,降低煤矿企业成本[J].科技资讯,2007;(34).

[6] 项晶,项春梅.矿业企业作业成本法应用研究[J].中国矿业,2009;(1).

[7] 马淑芝.浅谈控制吨煤材料费的途径[J].才智,2010;(08).

[8] 贾树森.企业成本控制理论与实践[M].企业管理出版社,2006.

[9] 邱妘.作业成本法与剩余生产能力管理[J].会计研究,2004;(05).

[10] 伊铁岩.成本计算通用化模型[J].会计研究,2007;(05).

[11] 王晓辉.作业成本法在煤炭企业的应用研究[D].安徽理工大学,2007.

猜你喜欢

河南电力(2021年5期)2021-05-29 02:10:00

辽金历史与考古(2019年0期)2020-01-06 07:44:44

中国外汇(2019年21期)2019-05-21 03:04:22

电影(2018年12期)2018-12-23 02:18:48

中国公路(2017年16期)2017-10-14 01:04:53

中国卫生(2016年7期)2016-11-13 01:06:26

中国卫生(2016年11期)2016-11-12 13:29:18

中国卫生(2016年9期)2016-11-12 13:27:58

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56